公允价值在交易性金融资产核算中的应用与列报初探

2014-03-22许勇

许勇

公允价值在交易性金融资产核算中的应用与列报初探

许勇

随着我国证券市场的逐步完善,会计人员的职业素质不断提高,公允价值得到了广泛的运用,交易性金融资产的计量、核算与列报更是如此。笔者长期从事会计工作,对交易性金融资产相关理论与实务均较熟悉,通过长时期的总结与探索,深感其会计准则及相应规范的规定、核算与列报方面都存在诸多问题,并试图剖析其中存在的问题与原因,提出改进拙见,为同行起抛砖引玉之效。

公允价值;交易性金融资产;公允价值变动损益;列报

一、当前公允价值在交易性金融资产核算、列报概述

1.核算方面

根据新会计准则22号《金融工具确认与计量》及23号《金融资产转移》的相关规定,为了核算交易性金融资产因公允价值变动形成的利得与损失,要求设置“公允价值变动损益”科目,用来核算交易性金融资产因公允价值变动而形成的利得、损失及损益实现与转回情况,且其变动计入当期损益。为了清楚起见,以下以案例形式切入。

【例1】文峰公司2013-11-20日以800000元人民币从二级市场购入某上司公司股票80000股,每股价格10元,另付交易费800元。该公司将其划分为交易性金融资产。2013-11-30日,该股票价格12元/股,2013-12-31日,股价为11元/股。2014-1-15日,将持有的该支股票全部抛出,每股价为13元,另付手续费1040元。

按现行会计准则与指南的规定,其账务处理如下:

分录一:2013-11-20日购入股票

借:交易性金融资产——成本800000

投资收益800

贷:银行存款800800

分录二:2013-11-30日期末计价(公允价值上升,增加当期利润)

借:交易性金融资产——公允价值变动160000

贷:公允价值变动损益160000

分录三:2013-12-31日期末计价(公允价值下跌,减少当期利润)

借:公允价值变动损益80000

贷:交易性金融资产——公允价值变动80000

分录四:2013-12-31日股票出售

借:银行存款1038960

贷:投资收益158960

交易性金融资产——成本800000

交易性金融资产——公允价值变动80000

同时结转已实现的公允价值变动损益,即将潜在的损益转变为现实的经营损益。

借:公允价值变动损益80000

贷:投资收益80000

2.在财务报表列报方面

对于因公允价值变动而形成的利得与损失,一方面在资产负债表中列示,具体列入到交易性金融资产项目下。如公允价值变动形成的是利得,则增加该项资产价值;公允价值变动形成的是损失,则减少该项资产价值。另一方面在利润表中列示,具体列示在公允价值变动收益项目下(如是损失,以“-”号列示),并作为营业利润的一个组成部分,最终构成会计利润,即总利润。

二、关于公允价值在交易性金融资产核算与列报中存在的问题剖析

1.公允价值变动损益计入营业利润,在理论上混淆了营业利润与总利润的区别

资产负债表日公允价值变动形成的是利得与损失,而不是日常经营活动形成的经营损益,所以将公允价值变动损益计入营业利润,在理论上说不通。

2.将已实现的、未实现的公允价值变动损益都列入到当期损益,有人为操控利润之嫌

由于公允价值的确定具体较强的主观性和可操作性,且公允价值变动损益属于未来的利得与损失,因此,计入当期损益的公允价值变动损益就为管理当局人为操控利润提供了可调控空间,使会计利润信息可比性与可靠性大大降低。如2007年以前,我国股市呈现出大牛市,凡持有交易性金融资产的,基本上都虚增了利润与资产;2007年后,我国股市呈现出大熊市,凡持有交易性金融资产的,大部分都降低了利润,很显然,这与企业日常经营活动无关。尽管近几年来,我国证券市场得到了很好的规范,会计规范也得到了健全,特别是随着2006年及以后逐步颁发的新会计准则、准则指南及相应的“解释”、“条例”等,所有这些都为完善交易性金融资产计量与核算打下了良好的基础,也会防范人为操控利润起到了很好的作用。但毋容讳言,我国证券市场尚有诸多不完善之处,会计人员的职业判断能力与职业道德水平离会计工作的要求、特别是离国际会计准则的要求还相去甚远,会计人员的守法意识亦差强人意。导致会计信息失真,进而影响到报表使用者判断能力,造成不必要的投资损失。如【例1】中,2013-11-30日进行交易性金融资产期末计价时,由于公允价值提高而虚增了利润160000元;2013-12-31日进行交易性金融资产期末计价时,由于公允价值降低,从而减少了当期利润80000元。在这二笔业务中,持有的股票都没有发生实质性的变动与交易,不管是公允价值提高还是降低,反映的都是潜在的损益,是账面上的损益,而非现实的损益。特别是在证券市场波动频繁的时候,更应该防止利用公允价值变动来操控利润。

3.终止确认交易性金融资产时,将原来计入“公允价值变动收益”科目的金额全部转回到“投资收益”科目,在理论上说不通,在实践中也不好操作。

按现行会计准则及指南的要求,一旦交易性金融资产转让,一定要将原记入“公允价值变动收益”科目的金额全部转回到“投资收益”科目。如总体上公允价值提高(即原记入“公允价值变动收益”科目的损益在期未时表现为贷方余额),应当作如下分录:借:公允价值变动收益,贷:投资收益;如总体上公允价值降低(即原记入“公允价值变动收益”科目的损益在期末时表现为借方余额),应当作如下分录:借:投资收益,贷:公允价值变动收益。这样做下来,表面上是将潜在的损益转化为了现实的损益,显得既合理又好理解。但仔细回味,问题多多。首先,按照结账有关要求(账结法),每月都要将所有的损益类科目的余额全部转到“本年利润”科目中,通过结账后全部损益类科目无余额。如当月公允价值变动表现为收益,应作如下分录:借:公允价值变动收益,贷:本年利润;如当月公允价值变动表现为损失时,应作如下分录:借:本年利润,贷:公允价值变动收益。既然通过期末结账后“公允价值变动收益”科目已经结平,为何在终止确认交易性金融资产时,还要将原来记入到“公允价值变动收益”科目的金额再转到“投资收益”科目呢?

三、应对之策

1.调整交易性金融资产核算方法

(1)重新定义、设置“公允价值变动收益”科目

一方面,改变这个科目的性质,将它由损益类科目调整为所有者权益科目;另一方面设置二个明细科目,即“已实现公允价值变动收益”及“未实现公允价值变动收益”,分别核算已实现和未实现公允价值变动而形成的损益。

(2)月末结账时,由于公允价值变动收益科目性质发生了变化,不再是损益类科目,所以无须进行结账。

(3)终止确认交易性金融资产时,不转回公允价值变动损益,只将“公允价值变动损益——未实现公允价值变动损益”金额转到“公允价值变动损益——已实现公允价值变动损益”细目中即可。这样既直观,又便于理解,同时也提高了会计信息的有用性与可靠性。

根据以上思路,以实例来阐述公允价值计量与核算。

【例2】基本资料同【例1】,有关业务处理如下:

分录五:2013-11-20日购入股票

借:交易性金融资产——成本800000

投资收益800

贷:银行存款800800

分录六:2013-11-30日期末计价(公允价值上升,即潜在收益增加,作为所有者权益增加处理)

借:交易性金融资产——公允价值变动160000

贷:公允价值变动损益

——未实现公允价值变动损益160000

分录七:2013-12-31日期末计价(公允价值下跌,即潜在损失增加,减记所有者权益)

借:公允价值变动损益

——未实现公允价值变动损益80000

贷:交易性金融资产——公允价值变动80000

分录八:2013-12-31日股票出售

借:银行存款1038960

贷:投资收益158960

交易性金融资产——成本800000

交易性金融资产——公允价值变动80000

同时结转已实现的公允价值变动损益,即将潜在的损益转变为现实的经营损益。

借:公允价值变动损益

——未实现公允价值变动损益80000

贷:公允价值变动损益

——已实现公允价值变动损益80000

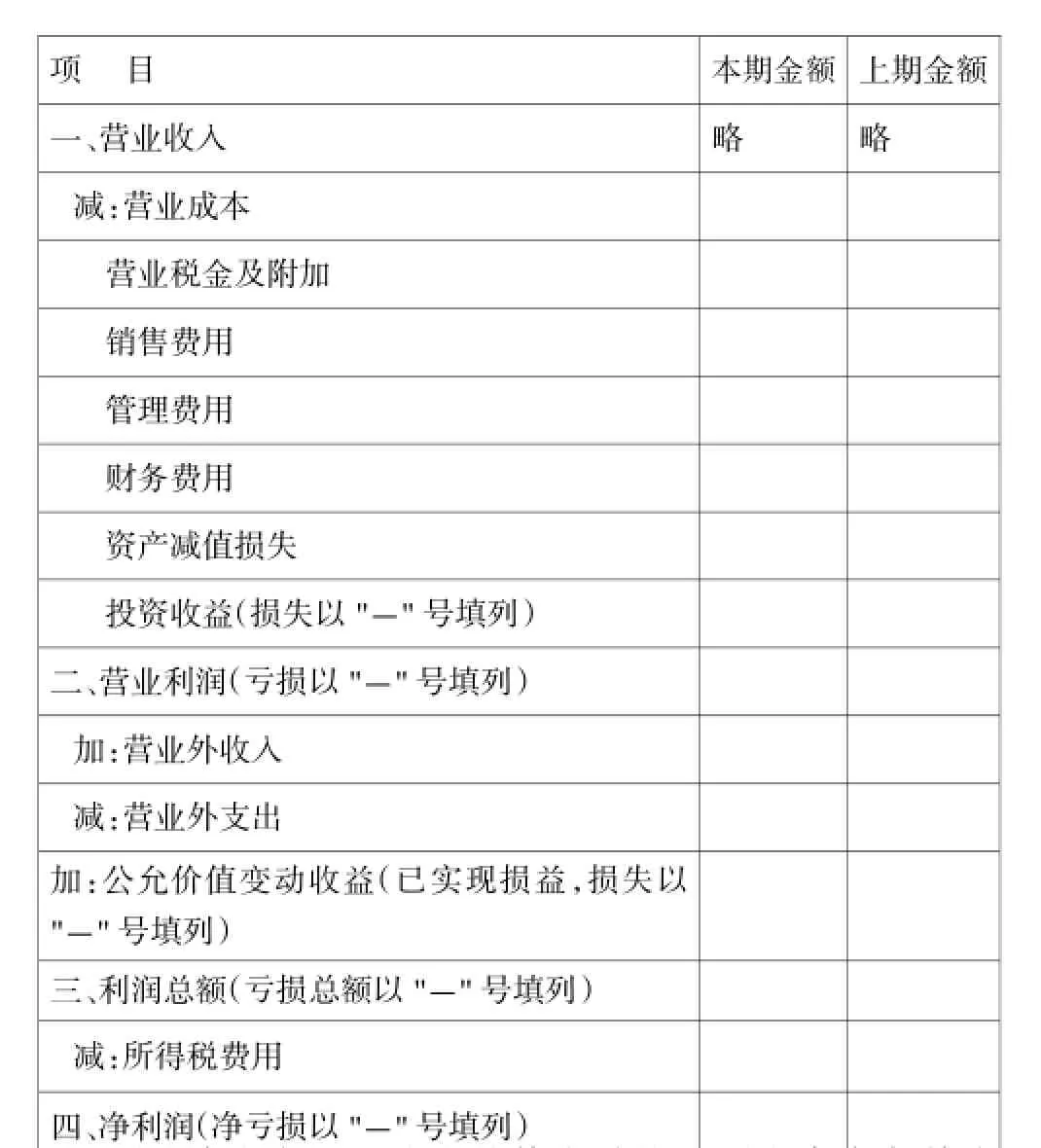

2.改变列报方法

(1)在利润表中,将公允价值变动损益项目从营业利润中取消,换到总利润构成项目中,作为总利润构成部分。这样可以避免混淆营业利润与总利润的区别,同时也有利于财务分析,提高了会计信息的可靠性与有用性。

(2)在利润表的总利润构成项目中,只列入已实现的公允价值变动损益,不列入未实现的公允价值变动损益。这样将潜在的收益与现实的收益进行了严格的区分,可以有效的防止人为操控利润的现象,同时也满足了谨慎性原则的要求。具体列示见“调整后利润表:

调整后利润表简表格式

项目本期金额上期金额一、营业收入略略减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失投资收益(损失以"-"号填列)二、营业利润(亏损以"-"号填列)加:营业外收入减:营业外支出加:公允价值变动收益(已实现损益,损失以"-"号填列)三、利润总额(亏损总额以"-"号填列)减:所得税费用四、净利润(净亏损以"-"号填列)

(3)将未实现的公允价值变动收益列在资产负债表的所有者权益项目中

具体列示有二个选项,一是在资本公积项目下单设一个“公允价值变动损益——未实现公允价值变动损益”子项目,这样就可以与可供出售资产核算保持一致;二是在未分配利润项目下单设一个“公允价值变动损益——未实现公允价值变动损益”子项目。这二种方法都有其合理之处,但均有欠完善的地方,笔者认为第一种方法相对较好。

以上均为作者不成熟的想法,其中还有诸多不完善的地方,特别是科目“公允价值变动收益”的设置与运用、在报表列示方面(主要是资产负债表列示方面)尚须进一步探讨。

参考资料:

[1]陈慰位.公允价值在会计实务中运用的对策研究,现代商业[J],2013年第21期.

[2]吴江龙.浅析公允价值运用中存在的问题及对策,商业会计[J],2013年第6期.

[3]赵俊童.“公允价值变动损益”账户运用及列示探析,湖北科技学院学报[J],2013年第4期.

(作者单位:南通职业大学)