企业财务报告列报改革研究

2016-05-25郭慧峰

郭慧峰

(包头师范学院 经济与管理学院,内蒙古 包头 014030)

企业财务报告列报改革研究

郭慧峰

(包头师范学院 经济与管理学院,内蒙古 包头 014030)

企业财务会计的基本目标是向企业外部使用者提供有助于其进行经济决策所需的财务信息,财务报告是提供会计信息的一种重要手段。随着世界经济的融合,经济体制的改革,证券市场大力发展,目前企业提供的三大财务报告所呈现的会计信息,在报表使用者进行决策时显现出很大的局限性。需要对财务报告列报的形式和内容进行改革,文章将财务报告内容重新分类进行研究,提出财务报告列报改革的基本思路及基本框架。

财务报告列报;改革;财务分类;财务框架

经济环境的不断变化在一定程度上影响财务报告列报,随着国内市场经济的发展,企业形式多样化,报表使用者对报表信息的需求也各有侧重。证券市场的日趋成熟,财务报告列报的利益相关者也将日趋理性和成熟,对财务报告列报也将不断地提出新的要求。会计准则制定机构IASB和FASB意识到了这一变化,分别在2004年、2008年、2010年等定期地对财务报告列报征集修改意见,进行调整和改革。世界经济的大融合,也必将影响我国财务报告的列报。

对财务报告列报的改革,会计学者提出了许多建议,主要体现在财务信息披露的质量、范围和方式等方面,财务报告列报之间的关系也是研究重点。随着外部环境、市场需求的变化以及内部因素的影响,财务报告列报需要定时地进行改革。

1 财务报告列报的内在缺陷

财务报告列报本身存在一定的缺陷而引起了使用者的不满,具体分析主要包含以下三个方面。

1.1 方式不统一

虽然报表编制有一定的准则依据,但是由于目前我国财务报告列报的方式并不统一,因此由不同方式编制的列报不具备可比性。例如,当不同的企业选择统一的分析方法比率分析法,但是却选择不一样的财务报告列报的方式,一个选择现金流量表,一个选择所有者权益变动表,那么可能会由于指标不同而导致数据收集的不同,而指标的不同又进一步影响了报告的可比性。

1.2 关系不明确

财务报告列报信息的不明确主要是指选择不同方式编制的财务报告列报所反映的信息没有比较明确的关系,从而不利于财务报告列报使用者的分析和决策。例如现金流量表与所有者权益变动表所反映的信息关系不够明确,增加了分析者的工作内容和压力。

1.3 分类不清晰

财务报告列报的分类不清晰主要是指列报对不同的项目指标分类的标准不够清晰,导致一些类似的信息分在不同的项目指标中或者同一个项目指标包含的信息种类繁多。财务信息是繁杂多样的,而财务报告列报的主要目的就是将繁杂多样的信息按照不同的标准进行汇总分类,以便于分析者分析工作和决策者制订计划。但是,不清晰的信息分类无疑有损财务报告列报的主要功能。

2 财务报告列报改革的市场需求

为了满足不断变化的市场需求,财务报告列报有必要进行改革。这些不断变化的市场需求主要表现在以下三个方面。

2.1 市场需求的扩大化

市场需求的扩大化主要是企业规模和数量的扩大化。随着市场经济的发展,不同类型的企业越来越多,企业集团化的趋势也愈加明显。随着这些数量众多和规模巨大的企业的发展,其所需要的人力资本、物力资本和财力资本也越来越多,进而对财务信息的需求也必将越来越多,对财务报告列报不断增加的市场需求是财务报告列报改革的原因之一。

2.2 市场需求的细分化

随着市场细分的不断加深,对财务报告列报的需求也相应地细分化。与简单的市场经济活动相比,愈加复杂的市场经济将不断地加深市场的细分化,而细分化不断加深的市场又将会带来多种多样的业务形式,那么这必将对市场管理的提供提出更高要求。而市场管理的重要内容之一就是对财务信息的管理,因此财务报告列报的改革势在必行。

2.3 市场需求的多元化

市场需求的多元化主要是指利益相关者需求的多元化。随着市场经济的改制,企业的性质也更加多元化。由于财务分析师、董事、各级管理者、投资者、经销商、分销商等不同利益相关者对信息需求的多元,因此财务报告列报所反映的信息也应该具备多元化的性质。例如对财务报告列报所反映的信息具有间接影响的会计事务所、证券交易所、财务分析师、财务顾问等专业机构和专业人士,对财务报告列报所反映的信息具有直接影响的企业董事、各级管理者、投资商、经销商、分销商等。由于财务报告列报所反映的信息对这些人群的影响程度不同,因此这种多元化的市场需求在一定程度上决定了财务报告列报必须进行改革以满足这种变化。

3 财务报告列报改革的步骤

3.1 确定财务标准

由于标准不同,财务报告列报的项目分类也会不同。财务报告列报的项目分类主要是基于会计的基本要素:资产、负债、所有者权益、输入、费用、利润。有部分专家学者建议,财务报告列报的项目分类应该更具灵活性和个性,例如,可以以企业管理目标为标准对财务报告列报的项目进行分类。这种财务标准使不同的企业根据自身的主体业务制定报表。虽然这种方法比较灵活方便,但是主观性太强,在具体的实施过程中需要专业人员的专业判断,不具有实用性。因此,财务标准的设置还是按照传统的会计六要素进行,但是不同的企业可以根据自身的管理目标对项目指标进行进一步的界定,这不仅保证了财务报告列报项目分类的统一,也为不同的企业的需求留出一定的空间。

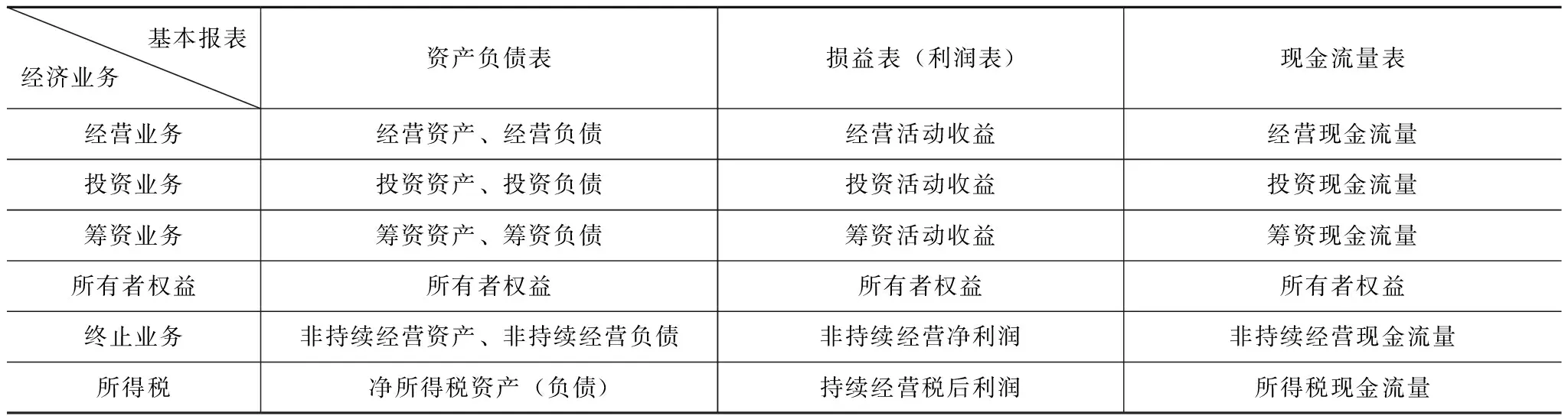

3.2 进行财务分类

在确定了按照会计六要素的标准进行财务报告列报分类之后,需要明确财务分类的具体内容。财务报告列报的分类内容主要包括三点。首先是企业的经济业务分类,包括经营业务、筹资业务、所有者权益业务、终止业务、所得税业务。其次是企业各经济业务的分类,其主要是按照企业经济业务与业务目标的关系的标准进行设置。以经济业务中的经营业务为例,其下属的资产、负债、收入、费用等类目就是按照经营业务与企业业务的关系所设置的;最后则是各经济业务类目的分类,其主要是按照业务的性质进行设置的。例如类目“收入”下属的零售收入、批发收入;“资产”下属的“固定资产”“流动资产”;“费用”下属的“材料费用”“劳务费用”“运输费用”。明确这三点内容的财务报告列报分类,能够使得经过不同方式分类的财务报告列报的联系更加紧密。例如在“现金流量表”“资产负债表”与“损益表”三大基本财务报告列报中能够找到各经济业务的不同财务信息。

4 财务报告框架构建

在财务标准和财务分类内容都确定了之后,财务报告列报的整个框架也就随之改变。以三大基本财务报表为例,它们根据经营业务、投资业务、筹资业务、所有者权益、终止业务、所得税业务的不同,进行了统一的项目分类,以清晰地表现出企业在营业、筹资、终止、所得税、终止、所有者权益方面的现金流量情况、资产负债情况和损益情况,于是一个简明的财务框架形成了,如下表所示。在这个简明的财务框架中,通过同一项目类别的对比,对三大基本财务报表进行比较分析,有利于相关部门的监督和检查。

财务报告列报的整体框架

[1]胡政明.财务报告分析基础理论问题的研究[D].苏州:苏州大学,2001:8.

[2]张先治.财务分析理论发展与定位研究[J].财经问题研究,2007(4).

[3]宋颖.企业财务报表表内信息分类列报改革的研究[D].厦门:厦门大学,2009:12.

[4]冯海虹,花双莲.财务报告变革与财务分析体系重构路径研究[J].财会通讯研究,2012(1).

10.13939/j.cnki.zgsc.2016.48.151