信息不对称性对按揭贷款制度发展的影响

2014-02-23宋怡欣

宋怡欣

(上海电机学院商学院,上海市201306)

信息不对称性对按揭贷款制度发展的影响

宋怡欣

(上海电机学院商学院,上海市201306)

解决信息不对称问题是按揭贷款制度的核心思路。信息不对称对于按揭贷款市场结构具有破坏作用,由此形成对按揭贷款制度立法方式的影响,中美两国的按揭贷款制度在立法结构上存在差异,原因是对于信贷风险、证券化风险以及系统性风险中信息不对称情况下各方主体义务的差异。我国目前强调通过外部监管解决信息不对称问题,但随着信息不对称的复杂化,总的立法方向是银行风险控制体系的自主化与政府外部监管的间接化。从外部制度与市场的关系考虑,必须明确制度的发展路径;从内部制度之间的关系考虑,必须清晰各制度在风险控制体系内的职能。

信息不对称;信贷风险;证券化风险;系统性风险

解决信息不对称问题是按揭贷款制度发展的核心思路。按揭贷款的信息不对称性主要源于三个方面:一是按揭贷款开展信贷业务在贷款发放、贷后管理过程中银行对购房者的信息不对称性;二是按揭贷款开展证券化业务过程中银行之间对按揭贷款基础资产质量的信息不对称性;三是按揭贷款作为一项政策性贷款在其开展过程中由于不当借贷所产生的高杠杆率与亲周期性,监管机构对于银行潜在风险的监管存在信息不对称性。对主体权利的界定是一般法律规范的立法思路,但按揭贷款制度更强调明晰主体的义务,这即来源于制度对信息不对称性调整的目标所在。

一、信息不对称性对按揭贷款制度价值的重新构建

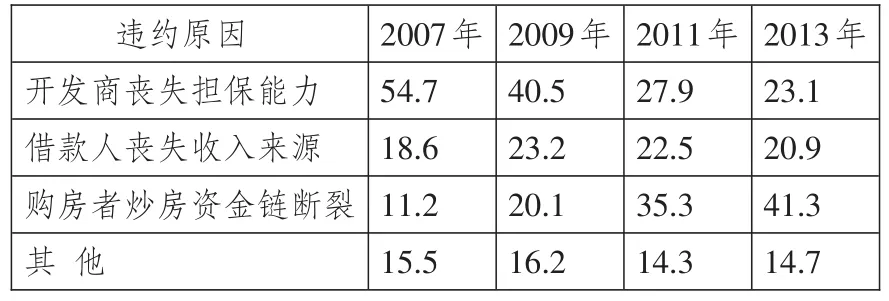

长期以来,按揭贷款制度一直被认为以保障银行的贷款偿还为主要价值。[1]按揭贷款期间过长是其主要缺陷,不仅导致风险的提高,也降低了银行资产的流动性。从按揭贷款制度的发展思路上看,其主要目的即在于保障银行贷款的收回与流动,为此发展出了一系列配套制度,包括对贷款人信息核查、要求贷款首付比、房产抵押、房产商担保以及开展资产证券化业务,但也由此造成了更为广泛的信息不对称性,贷款人的资信情况不断发生变化,贷款首付比往往出现违规操作,抵押房产价格会受各种市场因素的影响,而资产证券化更由于其形式上的复杂多样而难以被全面监管。对于上诉信息不对称问题,不断变化是其重要特征,以通过“上海法律文书检索系统”检索出的地区按揭贷款诉讼情况为例,会发现在各年之间由信息不对称所引发的案件原因有极大的不同(参见表1)。

这种情况反映了信息不对称情况下炒房行为对按揭贷款市场秩序的破坏。从表1可知,伴随着开发商担保能力的提高,购房者的炒房行为所带来的违约风险比例不断提高,从而使市场结构发生了根本的改变:根据我国目前关于担保法律责任承担的规定,对于按揭贷款债务相关主体承担责任的先后顺序是购房者作为主债务的现有财产、房产抵押物以及贷款担保人,开发商作为担保人只有购房者财产与房产抵押物都无法满足还款要求时才会被要求承担责任,因为开发商的主要职责在于房产开发而非按揭担保,因此购房者的信用水平是按揭贷款市场的信用基础,而若购房者的信用基础明显下降,如表1所示出现大量炒房者,开发商的信用能力才会受到银行的重视,虽然随着开发商信用水平的提高依然可以获得还款,但此时按揭贷款的信用水平已经退至第三道防线。

表1 上海地区近年来按揭贷款违约原因统计 单位:%

从制度经济学的角度讲,炒房行为对按揭贷款市场信用水平的破坏被称为逆向选择。以居住为目的的购房者与以投资为目的的购房者在贷款过程中具有不同的风险偏好,前者将在自身可承受之范围进行借款,而后者的借款倾向是“韩信用兵,多多益善”。假设市场上的借款人分为两类,一类信用较好还款能力有100万,另一类信用较差还款能力只有50万,两类借款人各占50%。如果银行能够清楚了解借款人的实际信用水平,则无论借款人的借款动机为何都不会造成风险,因为银行的信贷将根据借款人的还款能力开展;但若银行无法明确借款人的实际情况,则银行愿意提供的贷款数额应是市场的加权平均水平75万元(100×50%+50×50%)。此时对于以居住为目的的购房者而言,若其有能力偿还100万元借款而无法借到,则会退出市场,但炒房者不会退出,只拥有较低还款能力的借款人亦不会退出。按揭贷款市场损失的恰恰是信誉最好的贷款者,而随着贷款者信用水平的降低,银行将进一步下调贷款数额,最终促使按揭贷款的银根收紧,并有可能导致房产市场的资金链断裂。

诺贝尔奖得主、现任美联储主席阿克洛夫在1970年发表的《柠檬市场:质量的不确定性和市场机制》一文中对此进行了这样的描述:“当消费者无法准确判断市场信息,产品供给者将产生提供劣质商品的动机,从而导致整体市场质量的下降。”[2]因此按揭贷款制度的目标不应该仅仅以保障借款人还款为基准,在更高的价值层面上维持市场的信用水平才应是按揭贷款制度所追求的,而如前述,影响购房者还款能力的绝不仅仅是其借款动机,在这种情况下信息不对称问题将变得更为复杂。

二、中美两国对信息不对称问题的立法结构比较

对信息不对称性的处理决定了按揭贷款市场的权利义务配置关系,不同层面的信息不对称性决定着不同的权利义务结构。对于按揭贷款信贷业务,购房者有义务向银行提供其信用信息及变化情况;对于按揭贷款证券化业务,基础资产出让银行、特殊目的公司及其他服务机构有义务向证券化资产受让者提供资产基础信息,如涉及资产担保尚需提供担保人资信情况;对于按揭贷款所面临的系统性风险,则又涉及到了银行向监管部门、证券市场进行信息披露之义务。[3]但如比较国内外的按揭贷款制度,具体义务在确定方式上存在差异。

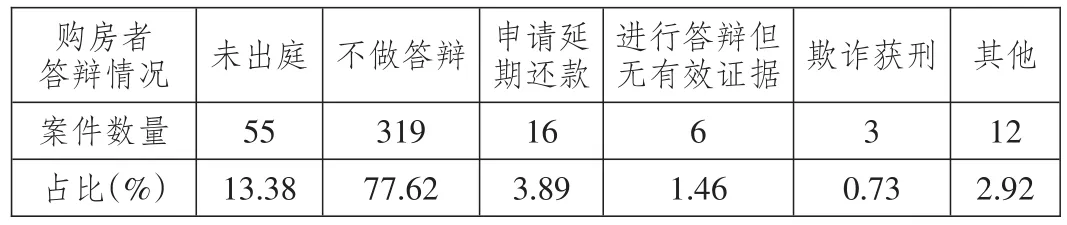

作为大陆法国家,我国按揭贷款义务的确定更强调实用主义原则。根据波斯纳(Posner)的实用主义观点,“制度的发展应该以社会实效为依据,只要规则可以解决实际问题,处理的具体方式并不重要。”[4]在实用主义思想的指导下,虽然解决信息不对称问题是制度目标,但更强调如何解决现实中由于信息不对称所造成之风险。首先,1998年按揭贷款制度的建立以支持商品房改革、实现社会化融资为目标,当时几乎没有针对购房者与银行之间调整信息不对称性的立法,直到2004年按揭贷款市场的贷款欺诈行为增多,才出台了《商业银行房地产贷款风险管理指引》,强调银行对购房者的信用情况需加强审核;其次,2005年试点按揭贷款证券化的同时,虽然也出台了《资产支持证券信息披露规则》,但纵观整个证券化的监管在信息不对称问题无法彻底解决的情况下始终无法脱离额度管理,从而限制了业务的发展;最后,2008年金融危机后房价快速上涨导致市场系统性风险陡增,但包括《进一步加强按揭贷款风险管理的通知》、《完善差别化住房信贷政策有关问题的通知》在内的大部分规范都以差别性限制贷款为主,依旧没能直接处理信息不对称性问题。也就是说,当市场的信息化水平不完善之时,如果制度无法很快实现信息对称性,就需要通过替代制度来解决由于信息不对称所产生的实际问题。对北大法宝进行全文案例检索发现,通过提高贷款门槛2013年所发生的411件“个人住房贷款”案中,大部分购房者都不存在骗贷之故意,与2008年美国金融危机期间所暴露出的大量骗贷形成了比较(参见表2)。

相比之下作为英美法系国家,美国的按揭贷款制度则更加强调将信息不对称性作为一种形式主义融入按揭贷款制度的发展中。形式主义强调制度的价值性,对此美国高等法院法官杰洛米·弗兰克曾这样说过:“法律原则将被作为前提应用于相关案件并由此形成判决,因此对于法官而言更加关注的是制度所蕴含的价值理念,”[5]在美国除了1932年的《联邦住房借贷银行法案》确定按揭贷款的基本法律关系外,对于按揭贷款的调整主要涉及以信息不对称性为核心的三部规定:一是1968年的《真实借贷法案》规范按揭贷款信贷业务,不仅规定了借款人有向银行提供真实、全面、持续信用信息之义务,同时明确了银行对借款人信息的审核义务;[6]二是《1933年证券法》规范按揭贷款的证券化,明确证券发行主体对投资者具有真实、全面、准确的信息披露义务;[7]三是2010年的《多德弗兰克法案》规范美联储与银行之间的监管关系,不仅赋予了银行较大的信息披露义务,还赋予了美联储对银行极大的监管职权。[8]从整个法律体系上看,美国几乎所有关于按揭贷款的规定都围绕着这三部基本法律规范所开展,由此形成了中美两国按揭贷款制度上的差异,即究竟是应该直接提高市场的信息对称性,还是通过各种手段解决信息不对称所造成的市场问题。

表2 被告人应诉情况统计 单位:件

三、制度价值变迁下的立法思路

不同的立法思路并不能代表立法上具有高下之分,对于按揭贷款制度而言信息不对称性本身就是一个发展的过程。[9]固然,信息不对称问题对于按揭贷款极其重要,但在信贷业务风险控制、证券化业务风险控制及系统性风险控制之间却存在着差异:信贷业务中信息不对称立法并非核心价值,因为按揭贷款政策作为经济调控手段具有更大的影响,而此时信息不对称仅存于银行与购房者之间,故风险是十分有限的;证券化业务以改善流动性为制度价值,信息披露制度在于保护其他投资银行的利益,因此既需要保障银行业务的顺利开展,又必须对其安全负责,从价值上看信息不对称的重要性有所提升;系统性风险控制中信息不对称性不仅涉及到银行利益,更关系到整个经济体的安全性,因此将其作为整体制度的核心存在。也就是说,不同国家由于按揭贷款市场的实际情况,信息不对称性作为一种制度价值的重要性也存在差异,而总的说来随着业务的发展,信息不对称在制度中的重要性会提高。

随着信息不对称重要性的提高,所带动的是制度主体权利义务关系的重新配置,从而形成新的立法趋势。按揭贷款作为一种零售贷款业务,面对的是广大的购房者,因此对于信息不对称性之管制职责应在于政府;但若对按揭贷款资产进行证券化,由于主要在银行同业市场开展,其中既涉及监管部门的监督职责,又要求银行本身能够有充分的风险控制手段;而对基于按揭贷款市场的高杠杆率与亲周期性所引发的系统性风险,由于问题本身的复杂性,政府很难真正对风险进行把握。因此,对于信息不对称风险主要应由银行进行防范。总之,随着按揭贷款作为一种银行业务的发展,银行虽然会因此获得更大收益,但所导致的信息不对称性意味着银行理应为此承担更大的义务。

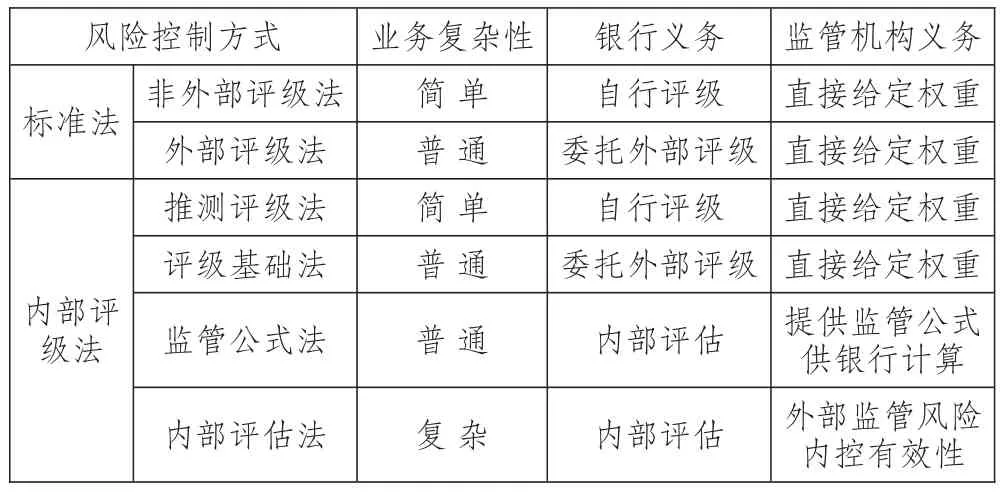

这一立法趋势被明确、细致的体现在了《巴塞尔协议》中。《巴塞尔协议》的基础是资本计量,早期按揭贷款业务简单,因此《巴塞尔协议》强调的是监管部门的职责,在1988年提出资本计量概念的同时给出了计量标准(标准法),银行风险内控的可操作性极小;[10]1997年亚洲金融危机后银行内控与证券化逐步引起了重视,2001年《巴塞尔协议II》确定了银行风险控制的三大支柱:最低资本要求、外部监管与市场约束,即政府与银行共同承担风险控制责任,在细化原有资本计量标准法的同时,重新建立起了通过银行具体业务风险参数确定资本计量标准的风险控制体系(内部评级法);[11]2008年金融危机之后出台的《巴塞尔协议III》则进一部加强了银行的内部风险控制,特别是对于系统性风险要求银行具有动态的应对能力。[12]可以说《巴塞尔协议》的发展过程中所确定的风险控制体系即可视为银行风险内部控制能力的提高路径(参见表3)。

表3 不同统计方法的评级要求

在实际的风险控制操作中,资本计量将以银行的风险资产乘以风险权重,风险权重的确定既包括银行义务也包括政府职责,需要首先由银行确定资产的信用级别,继而根据信用级别来对应由监管部门所确定的各级别的风险权重。在表3中,对于较为简单的业务资产,银行无需任何准备便可评级,但若业务资产变得复杂,则银行需要委托外部评级甚至开发专业的评级体系;相比之下,政府则随着业务发展的复杂化反而逐步降低了干预,从最初的直接确定标准到提供监管公式,最终转为监管银行内部风险控制的有效性。[13]

四、我国按揭制度的应然性与缺陷性

由此可见,随着按揭贷款市场的发展与信息不对称性重要性的提高,对于外部监管与内部风险控制在不同的信息不对称背景下最终的发展目标将会产生差异。

首先,按揭贷款信贷业务中政府的外部监管职责高于银行的内部风险控制义务。信贷业务的信息不对称性会在房地产市场过热的情况下加剧,开发商、中介机构以及购房者都可能为实现交易而造假、欺诈,而即使再严格的银行审查流程都难以保证能够彻底识别相关信息,即便能够识别出其中的欺诈行为,但作为一种民事行为如果尚未贷款只能终止贷款,而若款已贷出损失实际已经发生。因此,只有通过政府公权力建立一套完善的信息对称性基础规范,才能保障市场的诚信,其中既应该包括主动的征信体系的建立,亦应该包括被动的对提供虚假信息者的查处、处罚。[14]德国法学教授艾伦·肯尼曾这样描述过基础规范对市场的作用:“基础规范的缺乏将导致整个规则体系失去其本应有的功效。”[15]无论如何,从法律关系上看,银行与购房者属于平等主体,其有关个人信息的了解范围只能由监管部门赋予权力。

其次,对于按揭贷款证券化业务,银行与监管部门都负有维护信息对称性的义务。一方面,银行之间进行按揭贷款资产转让,发起行与受让行之间对于资产的信用情况了解亦存在差异,因此发起行有义务通过各种方式为受让行提供资信信息,例如聘请证券市场中介机构参与评级等;另一方面,监管机构也有责任保障银行的资本充足,而证券化的直接结果便是降低银行的资本要求,因此对于监管机构而言,需要确定整个证券化过程确实符合规定转移了风险。在美国1933年的房屋建筑公司与贷款协会诉布莱斯德尔案中,最高法院法官马丁·鲁诺曾谈及:“合同的商业自由特征固然重要,但只有通过政府权威才能保障市场拥有良好的信誉与秩序。”[16]也就是说当证券化合同可能有损市场整体利益时,的确需要监管部门的及时介入。

最后,为了应对因按揭贷款而产生的系统性风险,银行有义务建立独立的风险控制体系,而政府则应该从外部监管其有效运行。对于银行而言,第一,系统性风险表现为市场整体风险的增加,只有作为市场主体直接参与交易的银行才能第一时间感应到并对此作出反应;第二,系统性风险主要作用于银行机构,“大而不能倒”并不符合市场经济的自由精神,对于银行所面对之风险银行有义务建立措施应对;[17]第三,系统性风险之所以会产生效果,在于银行系统的高杠杆率与亲周期性,银行对此应该承担相应的责任。而对于监管部门而言,退出对系统性风险的直接管理,并不意味着其作用的消失,相反其必须从外部保障银行的系统性风险内部控制体系能够有效运转。

目前我国的按揭贷款信息对称性距此目标仍具有一定的距离。从信贷业务风险的角度看,有关《征信管理条例》直到2013年才出台;从证券化业务风险的角度看,对证券化额度的管理使其始终难以形成真正的市场,且评级机构的发展也较国际同业滞后;而对于银行的系统性风险,目前大部分银行的风险控制手段都流于形式,《巴塞尔协议Ⅲ》出台后,银监会仅规定少数银行必须适用新的测算方法。事实上,由于政府监管与银行内部控制的配置不当,整个按揭贷款风险控制体系都显示出了低效性。在前述的北大法宝2013年411件“个人住房贷款”案例中,抵押权利的实现时间大多在3个月至7个月(参见表4),抵押物价值很有可能发生巨大变化而造成新的损失。

形成这种低效性的主要原因在于政府监管的过度干预与银行对政府监管的过度依赖。监管权力过度扩张的后果是,随着信息不对称问题的加剧,政府权力进一步介入市场最终导致市场被政府所控制,如目前的限制性贷款政策、证券化的额度管理等都显示出了这种趋向;银行对政府的依赖一方面源于银行国有控股的身份与作为核心金融机构“大而不能倒”的现实情况,而另一方面亦根源于监管权力过度扩张后银行自由经营权的缩水。因此,目前我国按揭贷款体系中最大的障碍在于银行与政府解决信息不对称问题的义务无法清晰界定。

五、制度发展的路径选择与体系性构建

对于上述问题的解决,主要涉及制度发展的两个方面:一是处理制度与市场之间的关系,涉及到制度发展的路径选择;二是处理制度体系内部各类制度之间的协调性,涉及到制度体系的构建。具体而言:

表4 银行实现抵押权起诉时间统计 单位:件

1.外部发展的路径选择

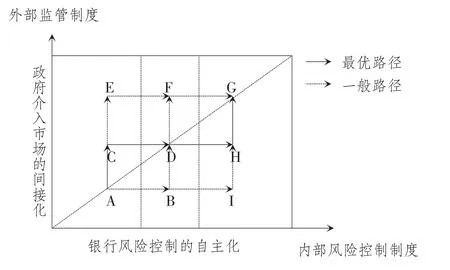

我国按揭贷款制度对信息不对称的解决可以归纳为外部监管的间接化与内部风险控制的自主化。但是这个过程并不可能一步到位。从发展路径上讲,政府职能需要逐步调整,银行风险控制亦必须逐步建立,其中既要考虑到市场的适应性,不至于产生过高的风险,亦需要兼顾制度变革过程中所产生的成本,因此不同的阶段侧重点应有所区别,具体而言如图1所示。

在图1中,横轴从左至右、纵轴从下到上分别代表按揭贷款市场发展过程中风险的逐步发展。信贷业务风险、证券化业务风险与系统性风险,这是政府监管的间接化改革与银行自主风险控制体系发展所必经的发展阶段。其中,A区域所代表的是我国现阶段外部监管过度、内部风险控制缺乏的现状;G区域所代表的则是政府外部监管间接化、银行内部风险控制体系完善这一最终目标。如果监管间接化与风险控制自主化同时发展即A—D—G路径最为快捷,但却难以保障两项制度在发展过程中的协调性。更为适宜的发展方式是先进行一个方面的改革,然后在另一个方面进行配套;而E、I区域所代表的是完全改革一个方面后再进行另一个方面的改革,对于E区而言政府的监管间接化如果没有银行完善的风险控制体系进行配合,势必意味着巨大的风险控制真空,而I区域的发展则代表另一种极端,既有政府干预银行又建立起自主的风险控制体系,无疑存在矛盾。因此B、C、与H、F将是制度路径的考量方向。

图1 制度体系发展的路径选择

不同时期按揭贷款信息不对称性的风险控制发展存在差异。在处理信息不对称问题的初级阶段,政府监管的间接化改革应先于银行风险控制的自主化发展。一方面从市场的角度出发,在证券化发展初期,信息不对称风险相对较小,政府的主动退出并不会造成过度的风险;另一方面从制度的角度出发,监管的过度性实际挤压了内部风险控制的发展空间,因此只有先为内部风险控制留出发展空间,才能促进其发展。故在按揭贷款制度的发展初期,应该选择C区域;而若随着市场的发展到达D点后,信息不对称问题逐步复杂化,则应该首先建立银行的自主风险控制体系,在此基础上再由政府实现监管的间接化。同样从市场的角度出发,信息不对称问题的复杂化伴随着风险的增加,政府过早退出所产生的风险控制空白很容易引发危机;而从制度的角度出发,政府监管的间接化并不代表其不再监管,而是将监管的重点放在银行的风险控制体系上,所以银行必须首先建立风险控制体系,监管机构方能确定其监管内容,因此应该选择H区域。从制度发展路径的角度看,最优的发展路径是A—C—D—H—G。

2.制度内部关系的处理

从风险控制体系的结构上看,整个制度体系包括外部监管与内部风险控制,而在此之下又可以细分为对信贷业务风险、证券化风险与系统性风险的控制三个领域,但对信息不对称性的解决则是整个风险控制制度的灵魂所在,由此形成了整体的协调发展思路,如图2所示。

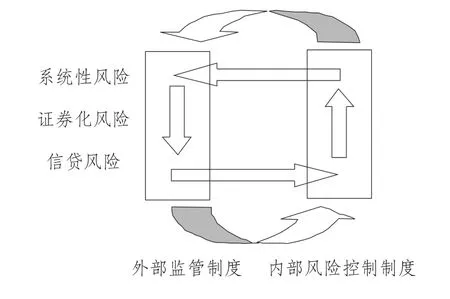

首先,按揭贷款风险控制体系的发展应该从外部监管信贷风险入手,因为其是证券化风险、系统性风险的根本来源,而对应的银行内部信贷风险控制则应该以此为核心发展。如前所述,银行作为商业机构很难真正全面了解个人的信用情况,相比之下反而政府作为社会管理主体具有更明显的信息优势,同时也必须由政府来掌握尺度,既能够有效降低按揭贷款风险,又能够避免个体信用公开对个人隐私造成的影响。也就是说对于购房者的信用问题不单是一个法律问题,更需要从社会道德的层面去考量。从这一点上看,银行是不具有这种条件的。因此,只能围绕政府所构建的信用信息体系开展内部风险控制活动。

其次,按揭贷款风险控制体系的发展水平取决于银行内部风险控制体系的整体发展情况。事实上,阻碍我国按揭贷款进一步发展的并不是制度本身,恰恰是银行、市场在风险控制体系上的不成熟性而使政府无法放手。梁慧星教授曾经谈及:“被长期适用的单一公有制和计划经济,将阻碍私法观念和私权观念的产生与发展,通过行政手段自上而下的推动市场化改革,很难真正的实现改革的预期目标。”[18]证券化的额度管理、限制性贷款政策可以说都是政府监管替代银行内部控制的无奈之举。市场要真正的成熟起来,仍必须依靠市场主体自身而非政府的力量。固然,对信贷业务风险控制是简单的、定性的,但是对于证券化风险、系统性风险其信息不对称呈现加速发展,毫无疑问要求银行对此建立起复杂的、动态的风险控制体系。

最后,政府的职责在于监督银行内部风险控制体系是否符合市场风险控制的实际要求。在系统性风险控制领域,只有银行自身的系统性风险控制才能真正处理好系统性风险,历史证明政府在系统性风险面前唯一能做的只是财政救市。因此对于日常的系统性风险控制而言,政府更多需要强调的是如何帮助银行建立起自主的系统性风险控制能力、体系,并监督、保障其运行的正常。由此出发,一方面政府应该根据银行的系统性风险控制体系确定其监管体系,另一方面对于银行包括证券化业务在内的新的按揭贷款业务的发展,亦应该根据整个银行风险控制体系的发展情况确定其业务资格与空间,由此形成相互协调、相互促进的风险控制体系。

图2 制度发展的体系循环

*本文系2013年上海高校青年教师培养资助计划“房地产市场调控政策的经济法分析”(项目编号:ZZzq12004)、华东政法大学研究生创新能力培养专项资金项目“我国按揭贷款风险监管法制研究——以资产证券化为中心”(项目编号:20131001)的阶段性研究成果。

[1]阮加,刘延平.次贷危机的成因与房地产金融风险防范[J].管理世界,2009(5):22-25.

[2]阿克洛夫.柠檬市场:质量不确定性与市场机制[J].经济导刊,2001(6):77-81;

[3]Steven L.Schwarcz.Towards a Centralized Perfection System for Cross-Border Receivables Financing[R].20 Univer⁃sity of Pennsylvania Journal of International Economic Law,1999(3):455-457.

[4]Richard A.Posner,The Problematics of Moral and Le⁃gal Theory[M].Belknap Press of Harvard University Press,2002:227.

[5]转引自Lonny Sheinkopf Hoffman.A Window into the Courts:Legal Process and the 2000 Presidential Election[C]. Northwestern University Law Review,2001(6):1533-1544.

[6]赵静梅.美国金融监管结构的转型及对我国的启示[J].国际金融研究,2007(12):13-16.

[7]董小君.美国金融预警制度及启示[J].国际金融研究,2004(4):17-19.

[8]Burke.The Law of Federal Mortgage Documents App [M].Lupus Publications,1989:65.

[9]彭惠.信息不对称下的羊群行为与泡沫—金融市场的微观结构理论[J].金融研究,2000(11):55-57.

[10 Harle Philipp,Erik Luders,Theo Pepanides,et al. BaselIII and European banking:its Impact,How Banks Might Respond,and the Challenges of Implementation[R].McKin⁃sey,2010(11):56.

[11]谭文.《新巴塞尔协议》的市场约束监管与货币政策传导的信贷渠道.国际金融研究,2004(7):78.

[12]Hannoun,Herve.The Basel III Capital Framework:a Decisive Breakthrough[R].Bank for International Settle⁃ments,2010(9):61.

[13]钟伟,沈闻一.新巴塞尔协议和操作风险监管原则[J].财贸经济,2004(12):35-37.

[14]See<Dodd-Frank Wall Street Reform and Consumer Protection Act>,Chapter XIV,Mortgage Reform the Anti-Predatory Lending Act,note 1411-1412,1417.

[15]Ellen Kennnedy.Introduction:Carl Schmitt’s Parlia⁃mentarismus in its Historical Context[M].Patrick T,Conley and John P.Kaminski eds,1998:665.

[16]Martin S.Sheffer.Presidential Power to Suspend Ha⁃beas Corpus:the Taney-Bates Dialogue and Ex Parte Merry⁃man[M].Oklahoma City University Law Review,1987:7-8.

[17]See<Dodd-Frank Wall Street Reform and Consumer Protection Act>,Chapter IX,Investor Protections and Im⁃provements to regulation of securities,note 932.

[18]梁慧星.靠什么制约公权力的滥用[J].时代法学,2004(3):55.

Comparative Study on the Mortgage Loan’s Information Asymmetry

Song Yixin

(Shanghai Dianji University,Shanghai201306,China)

This paper is focus on the coordination of mortgage loan’s risk control system which is mainly to solve the information asymmetry problem.By analyzing the reason of recent years’mortgage case in Shanghai,it can be identified that the core problem of mortgage risk control system is the information asymmetry,and then to make a comparison between China and abroad risk control system in two historical dimension,the pragmatism and the formalism,it can be determined three benchmark:the basic risk control system,the off-balance business risk control system and systemic risk control system,which can give a basic to analyze the whole system through empirical data.The general idea of risk control system’s development is through the indirection of external supervision and autonomy of bank’s internal risk control system to improve the efficiency,but there exist difference in different stages to achieve this goal,which deserve to form the different roles and functions of government and banks.

information asymmetry;the pragmatism;the formalism

F830.5

A

1007-8266(2014)08-0122-07

宋怡欣(1983-),男,上海市人,上海电机学院学院商学院教师,博士,主要研究方向为金融法。

责任编辑:方程