基于Pair-Copula的条件相关性分析

2013-12-18安勇强李述山

安勇强, 李述山, 刘 涛

(山东科技大学 信息科学与工程学院, 山东 青岛 266590)

近年来,随着信息技术的发展,全球一体化进程加快,国家及地区的经济都会受到各种不确定因素的影响,使得金融风险管理成为国内外关注的课题.如何度量风险,有效的规避风险,一直是各国学者和经济工作者研究的重点问题,市场间相关性的研究就是其中的一个重要方面.研究市场间相关性可以使投资者了解市场间的关系,了解一个市场发生重大波动时另外一个市场的波动情况,从而提前采取有效措施规避风险.Copula能对整体的联合分布建模,它可以描述随机变量之间的相依结构,能够捕捉到非正态、非对称和厚尾信息.因此运用Copula技术来分析随机变量之间的相关性具有灵活、实用的特点.随着金融市场不确定性的显著增加,人们希望掌握市场更多信息,同时了解多个市场的关系,这就推动Copula技术向高维拓展.然而采用多维Copula函数会导致“维数灾难”,条件Pair-Copula的出现能够有效的解决这一问题.Pair-Copula能够对多维联合密度进行分解,把高维结构拆分为二元Pair-Copula密度和二元Copula密度的乘积,为研究高维相关性提供了一种方法.

目前利用Copula技术研究相关性大部分集中于二元非条件变量间的相关性,很少用Copula刻画条件变量间的相关性.本文在文献[1]研究的基础上,拟用Pair-Copula构建条件Copula,建立条件相关性度量,并用条件Copula实证研究市场间的条件相关性.

1 条件Copula及其性质

1.1 条件Copula函数的定义

定义1[1]一个二维的条件Copula是一个函数C:[0,1]×[0,1]×W→[0,1],并满足以下条件:

(1)C(u,0|w)=C(0,v|w)=0,C(u,1|w)=u,

C(1,v|w)=v,∀u,v∈[0,1],∀w∈W.

(2)Vc([u1,u2]×[v1,v2]|w)=C(u2,v2|w)-

C(u1,v2|w)-C(u1,v1|w)≥0

∀u1,u2,v1,v2∈[0,1],

其中u1≤u2,v1≤v2,∀w∈W.

1.2 连续条件分布的Skalar定理

定理1[1]设X|W~F,Y|W~G,(X,Y)|W~H.假设F,G分别在点x,y连续,那么存在唯一的一个条件CopulaC,∀(x,y)∈[-∞,+∞],∀w∈W满足

H(x,y|w)=C(F(x|w),G(y|w)|w)

(1)

反之,如果X|W~F,Y|W~G,C是一个条件Copula,那么由上式定义的函数H是一个带有条件边缘F和G的二元条件分布函数.

类似于非条件Copula函数,条件Copula函数在严格单调变换下也有相似的性质,可参考文献[1].

2 条件Copula的确定

2.1 Pair-copula的分解[2]

设一个n维随机变量X=(X1,X2,…,Xn),其联合密度函数可以表示为

f(x1,x2,…,xn)=fn(xn)f(xn-1|xn)f(xn-2|

xn-1,xn)…f(x1|x2,…,xn),

其中任何一个条件密度函数都可以分解成如下形式:

f(x|υ)=

cxυj|υ-j(F(x|υ-j),F(υj|υ-j))f(x|υ-j),

其中,υj表示n维向量υ中的一个分量,υ-j表示向量υ中除去υj后n-1维分量.在以上表达式中,密度函数cxυj|υ-j(·,·)称为条件Pair-Copula密度函数,其包含一对条件分布函数F(x|υ),而条件分布函数可以通过下式求得

由于式(1)不易直接求得条件分布函数,因此用条件Copula表示的条件联合分布函数不易表达,故可以考虑条件联合密度函数:

h(x,y|w)=

cxy|w(F(x|w),G(y|w))f(x|w)f(y|w)

而

f(x|w)=cxw(FX(x),FW(w))fX(x),

f(y|w)=cyw(FY(y),FW(w))fY(y)

因此

h(x,y|w)=cxy|w(F(x|w),G(y|w))×

cxw(FX(x),FW(w))×

cyw(FY(y),FW(w))fX(x)fY(y)

其中

(2)

2.2 条件Copula的参数估计与拟合检验

Copula的参数估计方法最常用的有两种,一种是参数法,另一种非参数法.参数法中有整体的极大似然估计法,分布估计法,半参数估计法.非参数估计法则是利用单参数ArchimedeanCopula函数的参数与其Kendall秩相关系数一一对应的关系来估计参数,当样本数量比较大时才较接近真实值,具有一定的局限性.本文采用经验分布拟合边缘分布,用对数极大似然估计法进行参数估计.原因是参数法的边缘分布需要预先设定,这样就会存在一定的误差,影响随机变量间的相关结构.本文以条件变量是一维的情况为例,估计步骤如下:

步骤1 以xi={xi,1,xi,2,…,xi,T};i=1,2,3为观测值,用求出的边缘分布函数Fi(xi)转化成[0,1]上的数据,用极大似然法估计CXW(FX(x),FW(w)),CYW(FY(y),FW(w))中参数.

步骤2 利用步骤1的结果,根据式(2)计算F(xt|wt)和G(yt|wt),t=1,2…T.

步骤3 把步骤2中求得的条件分布函数作为新的观测值,令对数似然函数

lncxw(Fw(wt))+

lncyw(FY(yt),Fw(wt))]

极大化求得CXY|W(F(x|w),G(y|w))的参数.

Copula函数的拟合检验方法很多,如AIC、BIC准则等,其他方法可参考文献[3].

3 条件相关性度量

定义2设X,Y,W为三个随机变量,

(X′,Y′)=(X,Y)|W,

则定义在第三个随机变量W条件下X与Y之间的条件Kendall秩相关系数为

它的非参数估计量是

i,j=1,2,…,n

(3)

定义3设X,Y,W为三个随机变量,(X′,Y′)=(X,Y)|W的联合分布函数为H(x,y|w),在W给定条件下的条件边际分布函数分别为F和G,则X与Y在W已知条件下的条件α下尾相关系数和条件α上尾相关系数分别为

条件下尾相关系数和条件上尾相关系数分别为

结论1[4]设(X′,Y′)=(X,Y)|W对应的条件Copula函数为C′,则

(4)

(5)

(6)

4 实证分析

本文采用上证综指、深证成指、香港恒生指数的周收盘价为样本,样本的时间段为2005年1月—2011年6月,共得到有效数据1241个,将第i个市场的周收盘价定义为pi,t(i=1,2,3).以对数收益率为研究对象,定义为Ri,t=100(lnpi,t-lnpi,t),利用3种常用的ArchimedeanCopula:GumbleCopula、ClaytonCopula、GS-Copula进行实证研究.研究股市间的条件相关性,最主要的是确定条件变量,为了充分利用数据信息,本文利用经验分布拟合数据的边缘分布,并经过概率积分变换得到区间[0,1]上的数据,用转换后的数据根据Kendalτ的非参数估计量表达式:

i,j=1,2,…,n,

计算两两收益率的相关系数,结果列于表1.

表1 两两收益率间的Kendal秩相关系数

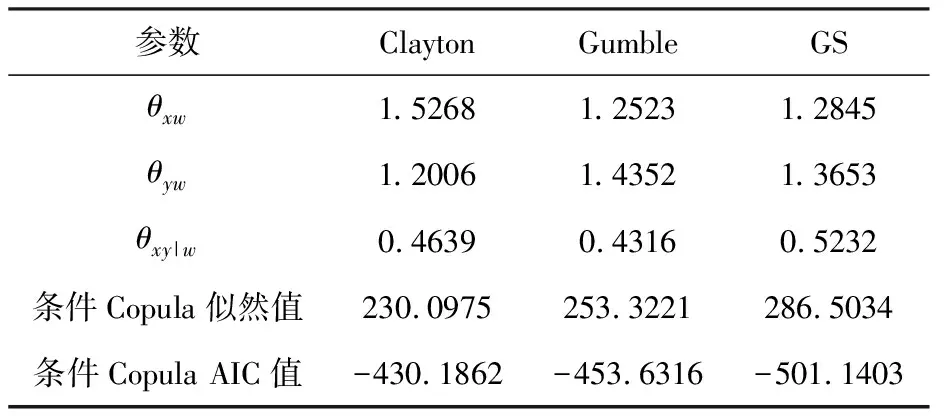

由表1结果可以看出香港恒生和深证成指、上证综指的相关性较大,说明香港股市包含了内地股市部分信息,与内地股市有一定的内在关系,因此我们把香港恒生指数作为条件变量来研究深证成指和上证综指的条件相关性.令上证综指、深证成指、香港恒生分别由x,y,w表示,由参数估计步骤得到条件Copula参数见表2.

表2 Copula的参数估计值

从表2的结果看出,在常用的ArchimedeanCopula族中,GS-Copula对金融市场间条件相关结构的描述具有良好的效果,又能同时捕捉到上尾和下尾的相关性,因此本文选用GS-Copula研究市场间的条件相关性.

由式(4)、(6)计算条件τ、条件下尾和条件上尾相关系数估计值,由式(3)计算条件τ的非参数估计值,为了便于结果的对比,将各相关系数列于表3.

表3 尾部相关系数、秩相关系数估计值

从表3的结果一方面可以看出,上证综指、深证成指和香港恒生指数的尾部相关性都不是很强,说明当香港股市发生重大波动时对内地股市的影响较小;下尾相关性明显大于上尾相关性,说明股市受到负面冲击时产生的波动要大于受到正面冲击时的波动,这与实际情况相符.另一方面还可以发现,内地两个市场的条件相关系数与非条件相关系数相比变化较小,变化在0.1左右,这是因为内地股市成立较晚,制度不完善,发展较缓慢,会受到各种经济政策及内部经济环境的影响,而香港股市挂牌成立时间较早,实行的是较完善的金融市场制度,它与西方发达国家的股市关系较密切,易受到欧美主要股市的影响.因此虽然香港与内地两股市的相关性较强,却包含内地两个市场的共同信息较少,所以条件相关系数变化小.这一结论为投资者充分认识市场间的相关性和相互影响提供了一种新思路.

5 结束语

本文类似于通常的非线性相关性度量,建立了基于Pair-Copula分解的条件Copula模型,并建立了几个条件相关性度量,用条件Copula模型研究了在香港恒生指数条件下,上证综指和深证成指之间的条件相关性,发现在常用的ArchimedeanCopula中,GS-Copula能够较好的描述条件相关性,并且上证综指和深证成指的相关性与非条件相关性相差不大,说明香港股市包含了沪市和深市的共同信息较少.这一情况可为风险管理者和投资者做出合理的决策提供参考.文章只研究了条件变量是一维,相关变量是二元的情况,未来还可以探讨多维条件变量多元相关变量的情况.而条件Copula整体的拟合检验问题还有待研究.

[1]俞泽鹏.条件Copula的相关性质[J].佳木斯大学学报:自然科学版,2011(5):763-765.

[2]JaworskiP,DuranteF,HardleW, et al.Copulatheoryanditsapplications:proceedingsoftheworkshopHeldinWarsaw,25-26September2009[M].Dortrecht:Springer,2010:94-103.

[3]李述山.金融时间序列间的条件相关性分析与Copula函数的选择原则[J].统计与决策,2010(10):23-25.

[4]李述山.阿基米德Copula函数的拟合检验[J].统计与决策,2012(12):77-78.