我国特殊教育经费收入实证研究

2013-11-27樊丽文陈玺名

樊丽文 陈玺名

(天津理工大学法政学院 天津 300191)

一、我国特殊教育经费收入现状分析

(一)经费投入规模

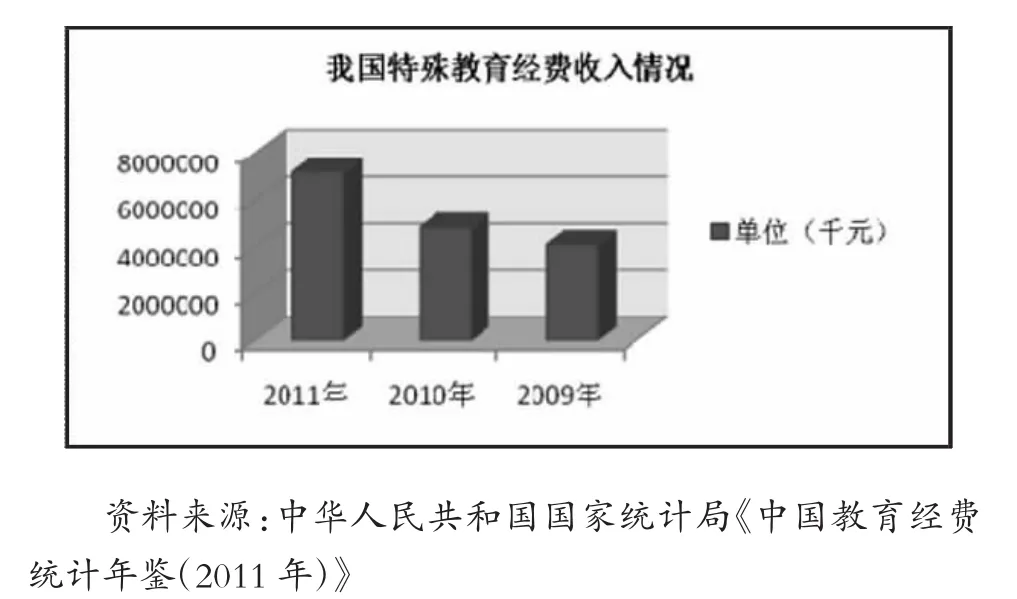

随着“十一五”期间我国国家财政性教育经费投入力度的不断增强,特殊教育也在稳步发展(见图1)。截至到2011年,全国共有特殊教育学校1767所,增加了3.6%;全国共招收特殊教育学生10.05万人,在校生62.39万人;特殊教育毕业生4.42万人,与上年相比减少1.47万人。与此相对应,近三年来我国特殊教育经费收入规模随教育总投入的增长有所大幅增长:2011年我国教育经费总投入达19561.8亿元,其中国家财政性教育经费投入达14670.1亿元,占国内生产总值3.1%,同比下降0.56个百分点。其中,特殊教育经费为71.9亿元,较2010年增长了48.92%。目前,我国特殊教育经费收入来源主要包括国家财政性教育经费、民办学校中举办者投入、社会捐赠经费、事业收入和其他收入这五个部分。

图1 我国特殊教育经费收入情况

(二)经费收入结构

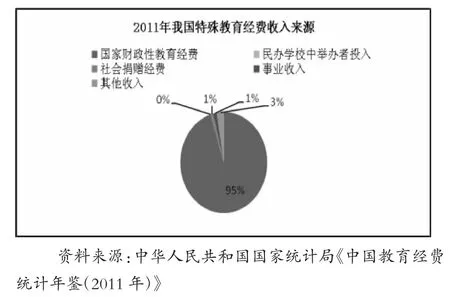

如上图所示,2011年我国全国各级各类教育经费总收入为19561亿元,国家财政性教育经费为14670亿元,占所有收入来源的75%。其中,中央国家财政性教育经费为1492亿元,约占10.17%;地方国家财政性教育经费为131778亿元,约占89.83%。因此,地方承担起财政性教育经费投入的绝对主力。就特殊教育而言,2011年全国特殊教育经费总收入为71.9亿元,国家财政性教育经费为68.38亿元,占经费总收入的95.09%,其他非政府收入为4.91%。在政府投入中,中央国家财政性教育经费约为61.99亿元,约占90.65%;地方国家财政性教育经费为5.67亿元,约占8.30%。因此,我国特殊教育经费收入中,中央政府几乎承担了所有经费投入,地方政府增收的税费仅占特殊教育经费收入的一小部分。

同时,改革开放以来我国民间资本已成为社会主义市场经济的重要组成部分,投资教育产业具有现实的可能性[1]。尽管国家为鼓励民间资本参与教育投资办学,出台了《中国人民共和国民办教育促进法》,以期为民间资本进入特殊教育产业提供政策依据,但如此巨大的民间资本却只占特殊教育经费收入的5%,民办学校中举办者直接投入占收入来源的比重则仅为0.02%,远远没有实现多渠道筹措教育经费的目标(见图2)。

图2 2011年我国特殊教育经费收入来源

(三)特殊教育经费保障机制

我国教育财政制度属集权模式,即政府通过年度财政预算将一定比例的财政收入由财政部门拨付给教育部门。但随着我国1994年分税制改革逐步推进,政府间财政收入分配结构发生了显著变化,中央和省级财政收入占国家财政总收入的比重大幅上升,县乡级政府财力则明显下降,各级政府对特殊教育的筹资责任与其财力明显不对称。

目前,我国特殊教育经费投入体制比较分散,特殊教育筹资中除政府财政预算拨款外,教育附加费也是我国地方政府支持特殊教育筹资的主要渠道。自1986年起我国开征教育费附加,相对于税费体制改革,长期以来低效的教育费附加依然没有转化成规范的教育税,特殊教育筹资中政府角色的缺位与越位问题依然比较突出。尽管我国《残疾人保障法》第二十一条明确提出了国家举办残疾人教育机构,鼓励社会力量办学、捐资助学,但根据2011全国教育经费统计数据不难看出,民间资本参与特殊教育的程度依然很低,特殊教育筹资主要依靠政府财政性支出予以保障。

二、我国特殊教育经费收入存在的问题及对策分析

(一)提高经费收入

从近年来特殊教育经费收入情况看,我国特殊教育经费投入呈现上升趋势,尤其是在“十二五”开局年,经费收入增长了将近一倍。但相较于我国庞大的特殊教育需求,特殊教育投入的相对量仍显不足。近年来无论是国家的财政性教育经费拨款,还是家庭教育投资和社会筹资等,特殊教育投入占整个国民教育投入比重偏低,且长期增长缓慢,甚至在某些年份相对增长量呈现下降趋势,严重影响着我国特殊教育的进一步发展。

相较于我国特殊教育经费收入总量的不足,我们不妨参照美国的特殊教育经费额度,为我国特殊教育经费的合理稳定提供借鉴。从总体上看,美国特殊教育经费投入呈逐渐增长态势。以2005年为例,美国联邦政府通过向各州财政拨款115.67亿美元作为残障儿童教育项目和资助残疾婴儿及其家庭的联邦经费。而这仅占美国特殊教育经费收入的8%~10%,其余90%的特殊教育经费收入则来源于州和地方政府[2]。

有鉴于此,我国需要进一步增加对特殊教育机构的经费投入,严格按照有关教育经费增长的法律规定进行教育经费预算统筹安排,确保财政投入主渠道的落实与预算内教育拨款的稳定增长,确保预算内教育拨款的增长高于经常性收入的增长,从而保证我国残疾人公平享有受教育权。

(二)改善收入结构

根据2011年我国特殊教育经费来源结构可知,目前我国特殊教育经费收入有95%是依靠国家财政性教育经费投入,其他非政府收入仅占5%。针对我国特殊教育收入总体结构失衡来源单一的现状,发展特殊教育事业一方面要提高国家财政性教育经费投入水平,另一方面也应调动起民间资本参与教育事业的积极性,拓宽特殊教育经费来源渠道,充分鼓励和吸收社会力量参与特殊教育,通过宣传、募捐及其他扶残助学项目等渠道筹措特殊教育经费。

同时,作为我国特殊教育经费主体的国家财政性拨款因其内部不同层级的政府职责尚无清晰界定而存在政府角色的越位和缺位问题。鉴于理顺各级政府间的财政关系是政府有效承担教育支出责任的基本前提,针对当前我国中央政府和省级政府所掌握的国家财力,中央和省级政府需承担特殊教育财政投入的最终责任,改善特殊教育财政性教育经费投入结构就需要建立财政支出重心以中央和省级政府为主的教育财政分担机制,尤其是中央政府要通过平衡各地区之间特殊教育条件来保证残疾人享有均等教育机会。

总之,教育经费收入是支撑特殊教育事业长远发展的物质基础与根本保障,不仅政府间要调整教育经费投入结构,民间资本也要积极得投入到教育产业中来,充分发挥其发展空间广阔、收益稳定、投资风险小等基础产业优势。现阶段我国依然需要健全以政府投入为主、多渠道筹集教育经费的体制,并在一定程度上予以完善和创新,最终建构起适合我国国情的特殊教育经费投入机制。

(三)完善财政转移支付制度

我国中央和省级政府目前掌握了国家的主要财力,作为特殊教育经费财政支出主体,中央政府和省级政府需对下级政府进行转移支付。中央政府均衡省级政府的教育财政能力,并承担特殊教育的学生资助经费;省财政补足县级政府财力无法达到的部分经费,从而保证特殊教育经费的相对均衡。

特殊教育筹资的公共政策选择通常是以公平和均等为基础,因此,政府的角色通常定位于减少所存在的收入不平等程度与财富不平等程度,确保教育支出与社区财富无关,即“社区财富中立”。针对我国特殊教育事业城乡区域发展的不均衡性,在加大投入力度、完善投入结构的同时,还要坚持教育资源的合理化、均衡化,通过加大对经济不发达地区的财政转移力度,从而缩小地区与城乡差距[3],保证教育财政的中立。

总之,随着教育改革的不断深入,建构社会主义市场经济条件下特殊教育经费投入新机制,在扩展收入来源、完善收入结构基础上实现制度化和规范化,不仅为一项正确的政策选择,更是一种适应社会主义市场经济条件的适当安排。

[1]万俊.浅议民间教育投资[J].科技创业月刊,2006(10).

[2]谢敬仁,钱丽霞,杨希洁,江小英.国外特殊教育经费投入和使用及其对我国特殊教育发展的启示[J].中国特殊教育,2009(6).

[3]庞文,尹海洁.我国特殊教育经费投入的数据分析与讨论[J].中国特殊教育,2008(12).