商业银行资金清算账户成为人民银行财政性资金监管盲区需引起关注

2019-08-09石峰孟庆平中国人民银行法库县支行

文/石峰 孟庆平,中国人民银行法库县支行

1 财政性资金流转现状

资金清算账户成为部分财政性资金的过渡账户,为了规范财政性资金管理,《商业银行、信用社代理国库业务管理办法》规定:商业银行收纳的预算收入,一律使用“待结算财政款项”科目下的“待报解预算收入”专户进行核算,不得转入其他科目;应在收纳当日办理报解入库手续,不得延解、占压和挪用;如当日确实不能报解的,必须在下一个工作日报解。

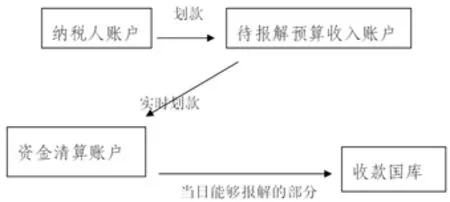

在上述管理框架下,结合商业银行垂直管理需要,目前,部分商业银行的财政性资金核算流程如(图1)所示:

商业银行接受指令,将款项从纳税人账户划转至“待结算财政款项-待报解预算收入”(以下简称“待报解预算收入”)账户,并实时将款项划转至资金清算账户,当日能够报解的部分通过同城票据交换方式或支付系统方式划转至收款国库,当日来不及报解的部分,在资金清算账户挂账,次日另行处理。经过上述资金流转,资金清算账户便成为了财政性资金的载体,即报解入库前的过渡账户。

图1

2 财政性资金监管现状

清算资金账户成为人民银行监管盲区,为了保证财政性资金及时入库、合规使用,人民银行细化了多项存款准备金类、国库类的监管政策(如下所示)。

国库部门 预算资金的收纳、划分、留解、支拨;组织金融机构发行、兑付国债。 对预算资金入库的及时性、准确性进行监督、管理和处罚 1、通过“待报解预算收入”账户核算;2、及时缴入国库;3、不得设立过渡账户;4、不得收费;5、不得拒收现金缴税

存款准备金管理方面,资金清算账户不属于人民银行会计部门审定的财政性存款会计科目范畴,无需全额缴存存款准备金,形成了财政性资金在商业银行滞留的事实。国库管理方面,商业银行将财政性资金实时从“待报解预算收入”账户转出,能够保证“待报解预算收入”账户每日余额为零,满足人民银行财政性资金监管要求,而财政性资金转入资金清算账户后,资金划缴国库的及时性难以保证,考虑到资金清算账户为商业银行资金出口,核算对象繁杂、笔数多、金额大,即使商业银行存在违规行为,在后续的监管中也很难发现。资金清算账户因此成为人民银行财政性资金监管盲区。

3 存在的风险

一是财政性资金被违规挪用、占压的风险。财政性资金总量高、稳定性强,在指标考核压力、追求利润最大化的利益驱动下,商业银行存在将财政性资金短期转入其他账户的可能性。而财政性资金被转入资金清算账户后,隐蔽性高,监管难度大,也一定程度削弱了财政部门集中资金的能力。

二是货币政策工具作用被弱化的风险。财政性资金是中央银行基础货币的组成部分,其日常管理及使用效率之优劣直接影响到货币政策和财政预算管理的正确执行,财政性资金也是解决国家重点建设的信贷资金来源,满足宏观上进行资金调节的需要。转入资金清算账户的部分财政性资金未缴存存款准备金,影响了货币政策工具的效力。

4 强化财政性资金监管效力的建议

一是改造商业银行财政性资金会计核算流程。要求商业银行考虑财政性资金的特殊性及监管需要,简化财政性资金会计核算流程,取消其通过资金清算账户核算的规定,即将财政性资金及时转入“待报解预算收入”账户,当日能够办理报解入库的部分当日通过同城票据交换方式或通过支付系统方式报解入库,如当日确实不能报解的,该部分资金须在“待报解预算收入”账户挂账,并在下一个工作日内报解入库,不留财政性资金监管盲区。

二是继续完善财政性资金监管政策与手段。跟踪商业银行业务发展,探索财政性资金监管电子化手段,充分利用财税库银横向联网系统(以下简称“TIPS系统”)、财政非税收入管理系统等电子信息,实现对财政性资金运行的动态监测与控制,及时对风险点发出预警,提高监管的针对性和实效性。

三是提升财政性资金违规使用成本。依据国库相关制度,商业银行违规行为的处罚金额为1000元-5000元或5000元-20000元,相比违规使用财政性资金带来的巨大收益,处罚金额很难达到震慑作用。而违反财政性存款规定的处罚方式也仅为罚息和罚款,处理时间长、惩处时效性差。因此,建议修订财政性资金管理相关规章制度,提升商业银行违规使用财政性资金的成本,提升各项监管政策的执行力度。

四是激发商业银行服务地方经济、遵章守纪的意愿。商业银行作为盈利性企业,必然追求利润,尽管制度规定了“ 商业银行经收预算收入计付代办业务费的标准、办法,由基层人民银行商当地财政部门确定”,受制于预算编制、制度规定不够细化等原因,商业银行经收财政性资金并无明细依据收取手续费或仅仅通过TIPS系统办理的部分收到了代理手续费。考虑商业银行的运作成本,应尽快落实商业银行办理财政性资金业务的手续费计付标准与计付流程,并依据商业银行对地方经济的贡献度对财政可调度资金存款进行分配,提升商业银行服务地方经济、遵章守纪的意愿。