论当前中国出口信用保险是否可以商业化

2013-09-18刘旭卿

刘旭卿

(东北财经大学,辽宁 大连 116000)

一、引言

出口信用保险根据性质的不同可以分为政策性保险和商业性保险,其承保出口商在经营出口业务的过程中,因进口商方面的商业风险或进口国方面的政治风险而遭受损失的一种特殊的保险。当出口商因进口商不能支付应付账款即出口商的应收账款无法收回而遭受经济损失。因为出口信用保险所承保的风险是来自于他国的企业,会受到他国经济环境、政治环境等诸多因素影响,故此类风险一般很大且难以使用统计方法进行测算,故商业保险公司难以经营。目前多数国家的出口信用保险考政府财政支持而存在,但随着商业保险机构抗风险能力的增强,有些国家进行了出口信用保险商业化,以达到降低了政府的财政负担且对出口信用保险市场优化的目的。随着我国保险业的发展,也有诸多学者呼吁我国出口信用保险应该商业化,本文就我国出口信用保险是否可以商业化进行分析。

二、出口信用保险的发展模式介绍

当前各国的出口信用保险经营模式各不相同,但大体分以下几种:

一是政府和商业保险机构共同运作模式。政府将出口信用保险中风险较小的业务分离开来给商业保险公司,政府只经营风险较大的政策性出口信用保险。例如英国的ECGD,英国政府将能够商业化的部分分给商业保险公司经营。

二是政府将出口信用保险委托给商业保险机构经营。例如荷兰的Atradius、德国的Ettler Hermes和法国的Coface均是受政府委托的商业机构,但是商业机构在承担风险较大的出口信用保险时,政府应对其给予补贴。

三是政府设立政策性的出口信用保险公司,公司既经营政策性风险也经营商业性风险。一般来说,政府设立政策性出口信用保险公司对该行业有完全垄断地位,商业保险机构不允许进入,我国目前采用此种形式。

三、当前经济形势下中国出口信用保险是否应该商业

(一)当前经济形势下中国对外贸易状况

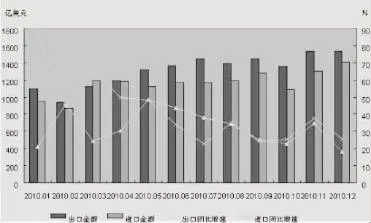

随着2008年美国次贷危机的发生,中美的贸易平衡被迅速打破。图1显示,截止2010年,中国进出口29727.6亿美元,同比增长34.7%。其中,出口15779.3亿美元,增长31.3%;进口13948.3亿美元,增长38.7%。进出口、出口、进口比2008年分别增长16%、10.3%和23.2%。由于进口增速快于出口增速,进出口趋向于平衡。全年贸易顺差1831.0亿美元,比2009年下降6.4%,比2008年下降38.6%。

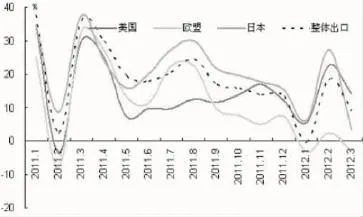

2012年,中国外贸继续受到国际市场需求萎缩、国内成本上升等因素的制约,延续了去年四季度的下行态势,增速进一步降至个位数。图2显示,受欧债危机久拖不决、市场需求萎缩影响,中国对欧盟出口增速从去年三季度的18.2%回落到四季度6.5%,一季度对欧盟出口则下降了1.8%,其中对意大利下降29.4%,对德国下降2.9%。对美、日出口总体稳定,分别增长12.8%和10.3%,高于整体出口增幅5.2和2.7个百分点。随着市场多元化战略的积极推进,中国与新兴市场国家贸易增长仍然较快,与金砖国家贸易额同比增长14%,其中出口增长8.8%,进口增长18.2%;与东盟贸易额增长9.2%,东盟作为中国第三大贸易伙伴的地位进一步巩固。

图1 2010年中国外贸月度进出口增长情况

图2 2011年以来中国对美、欧、日月度出口变化情况

从中国出口信用保险公司2011年利润表看出,2011年营业收入同比下降了15.26%,赔付成本同比增加了1283.41%,净利润同比下降了30.83%,可见出口信用保险公司在当前经济环境中所面临的风险逐步增大。中国出口信用保险公司福建分公司表示,今年前两个月福州地区企业新报可损案件21宗,报损金额达873.29万美元,同比增长了422.75%,其中仅美国一地报损就达到了614.28万美元,同比增长了542.41%。由此可看出,在当前萧条的国际经济环境下,出口信用保险的风险大大提高。在独家垄断的情况下,中国出口信用保险公司的净利润下降已经如此之大,当引入其他各家商业保险公司进入,各家保险公司所面临的竞争加剧,则各家保险公司净利润会进一步下降。

(二)出口信用保险商业化分析

一是根据上述分析,在这样的经济背景下,对外贸易大幅度萎缩,将导致出口信用保险尤其是商业性保险的销售份额大幅度减少。同时,欧美等发达国家信用评级纷纷被降级,而发展中国家的信用本身就存在问题,同时就增大了出口信用的风险。在这种情况下,贸然进行出口信用保险商业化会使商业保险机构面临较大风险,且并不会获得更高利润。当风险大于保险公司所能承受范围,则会导致保险公司破产,从而影响中国本国经济体系,这本身也增大了出口信用风险。

二是从国际经验来看,出口信用保险无论采用何种经营模式,其都要在法律法规框架建立的基础上运行。而我国出口信用保险从开办到现在仅17年,随形式几经改变,却仍然没有一部专门针对出口信用保险的法律出台,《保险法》和《外贸法》也无相关规定,这就造成了出口信用保险公司在赔付过程中会存在诸多违规现象。在没有健全的法律体系的情况下,冒然推进市场化就会导致商业保险机构追逐高利润而忽视了相关市场规则,从而导致市场的无秩序化。同时,在没有监管约束的情况下,市场会出现大鱼吃小鱼的恶性竞争状态,这样也使得商业保险机构本身成为增加了出口信用的风险的因素。

三是欧美日等发达国家虽然有出口信用保险商业化的趋势,但进行商业化的国家商业化部分的商业保险机构都有高水平的风险管理能力和投资能力。而且欧美发达国家有很好的再保险业务对商业出口信用保险做支持。在这样的情况下,商业保险机构能有效的规避风险并且从中盈利。并且官方出口信用机构分离商业性保险能有效减轻国家财政负担,并且增加了商业保险机构的收入,有助于该国经济增长。在中国,首先商业保险机构风险管理水平低下,且缺乏有效的投资渠道,目前仍依靠费差作为主要受益。其次,我国没有发达的再保险业务,不能有效的对出口信用风险进行管理。最后,官方出口信用机构分离商业并没有减轻国家的财政负担,相反,商业性保险是中国出口信用保险公司收入的主要来源之一。

四、结论

在当前经济形势下,国际经济萧条致使我国出口锐减,致使出口信用风险巨大。且我国目前并没有建立起针对出口信用保险完善的法律体系和监管制度,在这种情况下,贸然进行出口信用保险商业化不但没有达到降低风险优化市场的目的,反而会加大商业保险机构的风险因素,也会使出口信用保险市场成为商业机构圈钱的手段,从而造成市场本身的混乱。因此,本文认为当前中国出口信用保险还不具备商业化条件。

[1]李小雨.我国出口信用保险商业化进程[J].金融广角,2009.

[2]戴晓芳.出口信用保险存在的问题及对策[J].经济论坛,2008.

[3]赵苑达.出口信用保险商业化经营问题探讨[J].保险公司与管理,2005.

[4]赵苑达.保险学[M].上海:立信出版社,2007.