浅析我国私募股权退出机制选择与完善

2013-09-18苏苑秋

苏苑秋

(贵州财经大学金融学院,贵州 贵阳 550000)

一、私募股权简介

私募股权是指通过私募而不是公募的形式从机构投资者和个人手中获得资金(融资),对投资对象进行权益性投资——股权或所有权(投资),然后通过各类方法使投资对象增值(管理),再择机出售所持权益,实现收益(退出),其包含的四个环节可简称为“融、投、管、退”。

私募股权又常被称为PE——PrivateEquity,一般具有以下特点,一是资金募集非公开,退出方式等都是通过协商的方式进行;二是投资对象多以权益型为主,很少投资债券,偏向于具有一定现金流的成熟非上市企业;三是投资期限较长,一般在3至5年,甚至更长;四是退出渠道丰富,主要包括公开上市、并购、股权回购及破产退出等。

本文将针对私募股权的几种主要退出方式进行比较分析,并根据比较结果提出相应建议以利于私募股权退出机制的进一步完善。

二、私募股权退出机制介绍

私募股权退出是投资者通过将其投资企业股份转让或卖出,从而进行资本变现的过程。完善的私募股权退出机制在一定程度上保证了资本的顺利流通,确保了投资者利益,是推动私募发展的必然要求。私募退出机制主要有三大特征:一是其目的在于实现资本增值或保值;二是多选择在被投资企业企业发展成熟或不畅时退出;三是它的转化形式是由是由股权向资本的转化。

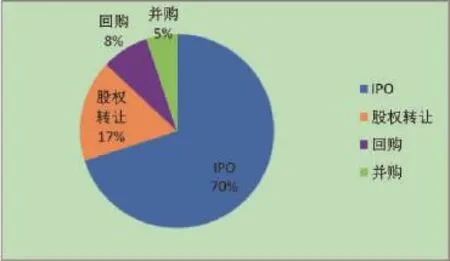

2012年中国PE退出方式

我国PE起步较晚,但近些年发展较快,2012年我国共有177笔私募股权退出案例,其中IPO方式退出124笔,约占比70%,股权转让退出30笔,约占17%,回购退出14笔,其中管理层回购退出8笔,股东回购6笔,共占比约8%,并购退出9笔,只占约5%比例。而在欧美国家每年仅10%左右的投资通过IPO方式退出相比,整体出售和股份回购的退出方式占比较大。

三、私募股权退出机制比较分析

(一)公开上市

作为所有退出方式中回报率最高的一种,公开上市一直广受青睐,被投资企业上市后,其股票即可在证券交易所或报价系统公开交易。在美国,大约有30%的风险资本通过被投资企业公开上市而退出投资,并取得丰厚回报。一般PE上市退出有两个选择:一是直接的首次公开发行股票(IPO),二是间接的借壳上市。

1.IPO退出。IPO一般在被投资企业经营管理水平达到一定程度后进行。公开上市后,私募股权基金所持股份将可上市流通,实现资本的流动性,并且上市后股票通常会产生溢价,从而实现资本的盈利性。然而作为所有退出方式中最被期望的方式之一,IPO退出也有其自身优缺点。

IPO退出的优点在于:(1)流动性大,投资回报率高,一般来说,IPO退出较之其他退出方式具有更高的内部平均收益率,在锁定期之后,投资者可自由选择退出,且创始人和早期投资者一般能获得较高收益;(2)利于提高私募股权基金行业声誉,上市在一定程度上肯定了该私募基金在企业投资和管理运作上的实力;(3)对公司来说是极其有利的成长机会,能够获得广阔的资本通道,公司的知名度藉借由媒体和公开市场有较大提升;(4)吸引优秀人才,上市公司的股权激励机制有利于留住核心员工。

IPO退出方式也有其不足之处,主要表现在:(1)上市要求严,标准高,对诸如公司主体资格、经营年限、公司治理等方面均有相关要求;(2)成本高,耗时长,通常需要提前一两年就开始准备工作,手续繁杂,程序多。并且在首次公开发行上市后,企业还要尽职披露信息、防御敌意收购;(3)对公开市场状态的依赖,上市成败不仅取决于公司状况还取决于市场状况;(4)投资限制多,控制权减弱,上市之后需要受到诸多公开监管的约束,投资决策效率可能降低,其股份摊薄和独立董事的引入会降低创始人对公司的控制力。

2.借壳上市退出。借壳上市是指被投资企业借助现有的已上市的“壳公司”从而实现该企业在资本市场的公开融资。借壳上市通常在确定“壳公司”后,通过收购来控制该公司,再通过资产注入,实现间接上市。因为“壳公司”的上市身份的确定性,企业通过此种方式上市往往可以很大程度的降低上市要面临的各种不确定性因素。但其也有劣势,主要表现在“壳公司”资源的稀缺,且对现金流要求高,企业文化也不易整合。

(二)股权转让

股权转让是另一种重要的资本退出方式,在国外采用较多,是次于公开上市的一种退出方式。常见的股权转让方式包括三大类:协议转让、产权交易所挂牌上市和柜台交易、并购。

1.协议转让。协议转让是指股权的转让由交易双方通过洽谈、协商后签订交易协议,一方支付价款,另一方转移股权的交易方式。协议转让一般是面向第三方企业进行转让,包括向其他私募股权基金的转让。

2.产权交易所挂牌上市和柜台交易。在我国,产权市场与股票市场相互联系,相互补充。产权交易所挂牌上市实质上就是拍卖,静待第三方询价转让,通过转让被投资企业股权来收回投资。而柜台交易是指在证券交易场所以外的市场进行的股权交易,是场外交易的重要途径。

3.并购。并购指企业的兼并与收购,以财务回报为首要目的,它的实质是私募股权基金和目标公司管理层将被投资企业精英壮大后再整体卖掉,从而实现资本的退出。

据统计,境外私募股权投资基金的退出方式以并购为主,其优势主要表现在:(1)投资者可通过并购得到现金或可流通证券,实现一次性完全退出,并获取一定的溢价回报,而风险几乎没有;(2)成本相对IPO较低;(3)程序简单,机制灵活,在被投资企业的任何发展阶段均可退出。

(三)其他退出方式

1.股权回购。一般来说,股份回购是一种较稳妥的备用退出方式,它是指在投资约定期限届满时,被投资企业仍未能达到预先约定的条件(如公开上市的时间、盈利指标、市场占有率等),则投资者有权要求股东或被投资企业按照约定的合同计价回购股权,有时也通过协商进行股份的回购。对投资者来说,若被投资企业陷入发展瓶颈又无法突破时,回购可以保证资本安全并实现其流动性;而对于被投资企业来说,股权回购可以有利于企业对控制权的掌握,且利于帮助企业引入更加适合企业发展的战略投资者。

2.清算。清算是指当被投资企业不能正常经营时,私募股权机构为降低财产损失不得不终止其业务,分配其公司财产的法定程序。清算通常包括破产清算和解散清算。破产清算是指风险企业因不能清偿到期债务,被依法宣告破产,由法院依照相关法律规定组织清算小组对公司进行破产清算。通过此种方式,私募股权基金可以收回一定资金。解散清算是指被投资企业经营失败后,各投资者通过协商方式解散企业,并由股东会做出决议,对公司剩余价值进行分配以节省时间和清算成本。清算退出体现了PE的高风险性。

四、私募股权退出机制的完善

我国主板市场上市门槛高,且主要以扶持国有企业为主,即使是创业板对一般企业来说也是遥不可及。据资料显示,北京市在主板上市的企业共有一百一十多家,其中主要是国有企业,市属企业仅有三十一家,私营企业更少,仅十八家。因此构建一个多层次的资本市场,进一步完善我国私募股权退出机制势在必行。

(一)进一步完善创业板

自2009年创业板开市以来,众多企业争相排队上市,在一定程度表明了我国众企业对资金的渴求和对创业板市场的期待。而创业板的正常稳定运行仍然离不开严格的信息披露制度和保荐人制度。为此我国创业板应把主要精力放在信息披露上,把信息风险降至最低。另外应适当延长保荐机构督导期,强化保荐人责任,对不认真履行职责或者弄虚作假者给予严厉处罚,以使制度不流于形式。

(二)加强三板市场建设

三板市场是私募股份有序转让的交易平台,是PE机构退出的重要通道。目前我国的三板市场发展缓慢,交易规模较小,频率低,三板市场建设的加强应从试点做起,在实践中成长,不断完善上市和交易规则,再逐步扩大范围。例如我国此前运行的中关村高科技园试点,就可逐步扩大交易地点和交易规模。

(三)完善产权交易市场

产权交易市场是多层次资本市场的重要组成部分,其诚信问题已成为我国资本市场发展的重要制约因素。要做好产权交易市场,应从以下几步出发:第一,建立产权交易所的内部信用体系,制定严格的诚信法则,加强内控管理;第二,利用银行已有的诚信系统,甄别企业诚信度;第三,建立严格的惩罚制度,对欺诈企业进行曝光、罚款甚至驱逐出产权交易市场。

(四)各项立法的不断完善

现阶段我国相关政策普遍缺少配套措施支持,操作性不强。而酝酿已久的《股权投资基金管理办法》至今仍未出台,备受关注的《证券投资基金法》三审草案中,PE也没有被纳入管理范围,这都使得PE在运作和管理过程中缺乏法律依据和规范。其次,相关政策对外资PE制约较大,限制了外资对我国私募股权产业发展的推动作用。再次,由于没有明确的政策指引,致使中国私募股权产业长期处于多头监管的状态下,监管主体不明。因此进一步加强各项相关立法的完善度势在必行。

[1]边思敏.公司治理机制对上市公司私募股权退出影响的实证研究[D].北京:清华大学.2010:1-50.

[2]李纯清.H公司私募股权退出方式研究[D].武汉:华中科技大学.2008:1-60.

[3]唐骏.我国私募股权基金退出渠道的模式选择分析[D].成都:西南财经大学.2009:1-49.