保险公司和再保险公司之间的停止损失再保险策略选择博弈

2021-04-16林祥钱艺平任余豪

林祥,钱艺平,任余豪

(浙江工商大学金融学院,浙江 杭州310018)

1.引言

再保险是保险公司分散经营风险,控制保险责任,提高承保能力的重要手段.保险公司购买再保险需要支付再保险保费,同时把一部分风险转移给再保险公司.因此,保险公司向再保险公司购买再保险时,在承担风险和获得收益之间有一个替换,存在着价格和需求之间的一个博弈.在实际中,一个再保险合约是需要保险公司和再保险公司双方同时认可并签订的,一个对保险公司最有利的再保险策略往往并不是对再保险公司最优的,甚至可能是再保险公司无法接受的.因此,在再保险实践中,需要考虑以下问题:保险公司购买的最优再保险数量是多少或保险公司的最优自留风险是多少? 再保险公司对保险公司购买再保险时的再保费是多少?再保险公司的最优承保再保险数量是多少? 是否存在再保险合约使得保险公司和再保险公司都能受益?能成交的再保险合约需要满足什么条件?

现有的文献主要站在保险公司的角度研究最优再保险问题,Borch[1]指出一个对保险公司的最优再保险合约,对再保险公司来说并不是最优的.因此,一个合理的再保险合约需要同时考虑保险公司和再保险公司的利益.在静态单期模型中,CAI等人[2]在不同的保费准则下,考虑了使得保险公司和再保险公司联合生存和收益概率最大化的最优比例再保险和最优停止损失再保险合约设计问题.CAI等人[3]在最小化保险公司和再保险公司的VaR风险测度凸组合下,考虑了保险公司和再保险公司之间的最优再保险合约设计问题.LO[4]在再保险公司风险约束下,提出了使得保险公司扭曲风险测度最小的再保险合约设计方案.ZHANG等人[5]在保险公司和再保险公司效用增加约束下,运用最优化准则考虑了保险公司和再保险公司之间的最优比例再保险合约设计问题.JIANG等人[6]考虑了风险厌恶的期望效用最大化的保险公司和再保险公司之间合作再保险策略选择博弈问题,在协商再保费和期望值再保费下,得到Pareto最优再保险合约.

近年来,也有大量的文献研究连续时间保险公司和再保险公司之间的最优再保险合约设计问题.ZENG和LUO[7]通过随机合作博弈框架表示保险公司和再保险公司之间的联系,研究了使得保险公司和再保险公司的效用加权和最大化的Pareto最优再保险策略选择问题.LI等人[8]在扩散风险模型下,考虑了使得保险公司和再保险公司期望终端财富效用乘积最大化的最优比例再保险和投资策略选择问题,在保险公司和再保险公司都具有指数效用下,得到最优比例再保险和投资策略,以及值函数的显示表达式.LI等人[9]考虑了保险公司和再保险公司的终端财富权重和的时间一致再保险和投资策略选择问题,得到了时间一致再保险-投资策略,以及值函数的显示解,并通过数值计算得到了模型参数对时间一致最优再保险和投资策略的影响.王愫新等人[10]和王愫新和荣喜民[11]同时考虑保险公司和再保险公司的最优再保险和投资问题,在保险公司和再保险公司终端期望财富效用最大化目标下,得到了保险公司和再保险公司的最优再保险和投资策略,以及值函数的显示表达式.ZHAO等人[12]在风险股票价格服从CEV模型下,考虑了保险公司和再保险公司盈余过程的加权和的时间一致再保险-投资选择问题,得到了时间一致再保险-投资策略和值函数的显示解.

委托代理框架提供了一个描述保险公司和再保险公司之间相互作用的模型.HU等人[13]在保险者或再保险者索赔过程模型不确定下,从委托-代理框架考虑了连续时间比例再保险合约问题,得到最优再保险合约的显示表达式.HU等人[14]在再保险公司索赔强度不确定下,从委托-代理框架考虑了保险公司和再保险公司之间的连续时间比例再保险和停止损失再保险策略选择问题,得到最优再保险合约满足的方程.结果显示再保险公司降低再保险保费会增加再保险需求,但是再保险公司面临的模型不确定会增加再保险公司的再保险保费.HU和WANG[15]在保险公司索赔强度不确定下,从委托-代理框架考虑了传统风险模型的比例再保险和停止损失再保险合约问题,在指数效用函数和指数索赔分布下,得到再保险公司的最优再保费,保险公司的最优自留额,以及保险公司和再保险公司值函数的显示表达式.CHEN和SHEN[16]在期望财富效用最大化下,考虑了保险公司和再保险公司之间的随机leader-follower比例再保险博弈问题,在指数效用函数下,得到了再保险公司的最优再保费,保险公司的最优自留额,以及保险公司和再保险公司值函数的显示表达式.GU等人[17]在再保险公司索赔强度和金融市场风险不确定下,考虑保险公司和再保险公司之间的停止损失再保险和投资策略选择问题,在指数分布索赔和指数效用函数下,得到了该问题的显示解.WANG和Siu[18]在保险公司面临动态VaR风险限制下,研究了保险公司和再保险公司之间的鲁棒再保险合约设计问题,在指数效用函数下,得到了该问题的显示解.

现有文献对保险公司和再保险公司之间再保险合约设计问题的研究,主要集中于保险公司决定购买再保险数量,再保险公司决定承保的再保险保费.而在再保险实践中,还可能有保险公司决定购买再保险数量和再保险费,再保险公司只能根据再保费决定是否承保;或者再保险公司确定再保险保费和承保的再保险数量,保险公司只能根据再保费决定是否购买此数量再保险.现有的文献也缺乏对保险公司和再保险公司的效用损益进行系统分析,保险公司购买再保险和再保险公司承保后,其期望盈余效用如何变化.模型主要参数变化如何影响再保险策略和再保费,如何影响再保险合约设计,这些问题都值得进行系统深入研究.本文将系统研究处于地位不对等的保险公司和再保险公司之间的停止损失再保险策略选择博弈问题,探讨再保险合约能够成交的条件.同时,深入分析模型主要参数对再保险合约设计和值函数的影响,并探寻其内在保险意义.本文的结果有助于更好的理解保险公司和再保险公司之间的再保险博弈,对于再保险合约设计也有重要的理论和实际意义.

2.风险模型

令(Ω,F,{Ft}0≤t≤T,P)是一个满足通常条件的完备概率空间,其中域流Ft表示到t时刻为止所能获得的所有信息,T为一有限时间.假设下面所有的随机过程都是定义在该完备概率空间上的适应过程.

根据经典的Cramer-Lundberg模型,保险公司盈余过程可表示为

其中x0≥0是保险公司的初始盈余,c >0是单位时间的保费收入,索赔次数过程{N(s),s ≥0}是参数为λ >0的齐次Possion过程,每一次理赔大小{Zi,i= 1,2,···}是独立同分布的正值的随机变量,分布函数为F(z),期望值为µ= E(Zi),二阶原点矩为σ2= E[Z2i],矩母函数为mZ(r)=E[erZ].此外,假设{N(s),s ≥0}和{Zi,i=1,2,···}之间相互独立.假设保险公司按期望值保费原理收取保费,即c=(1+θ)λµ,其中θ >0为保险公司的安全系数.

假设保险公司可以通过向再保险公司购买停止损失再保险来转移风险,在这里不考虑投资.对每次赔付,假设保险公司的自留风险为m,即对每次赔付,保险公司负责赔付Zi ∧m,再保险公司负责赔付(Zi −m)+.假设再保险公司也按期望值保费原理收取再保费,再保险公司的安全系数为η,则再保险公司的再保费为c1= (1+η)λE[(Zi −m)+].此时,再保险价格就通过再保险公司的安全系数来体现,并假设η ≥θ.

因此,保险公司购买停止损失再保险后盈余过程为

假设再保险公司自身并没有参与其它的保险活动,其收入来源完全由再保险保费构成.不考虑保险公司和再保险公司的投资行为,是因为我们希望探讨保险公司和再保险公司之间再保险合约能够成交的条件.再保险公司承保后(接受保险公司的停止损失再保险)的盈余过程为

其中y0>0是再保险公司的初始盈余.

因此,根据Grandell[19]可得,保险公司的盈余过程可用下面的扩散过程逼近

再保险公司承保后盈余过程的扩散逼近过程为

其中W(s)是一个标准的Brownian运动,并且

和

考虑两个严格递增严格凹的效用函数ui:R→R,i=1,2,即u′i >0且u′′i <0,其中u1为保险公司的效用函数,u2为再保险公司的效用函数.保险公司以期望盈余效用增加作为购买停止损失再保险的依据,保险公司在终端时刻T的期望盈余效用定义为

若保险公司不购买停止损失再保险,则保险公司在终端时刻T的期望盈余效用为

假设再保险公司也以期望盈余效用增加作为承保的依据,以再保险公司的安全系数η作为再保险价格.如果再保险公司接受保险公司的停止损失再保险策略,再保险公司在终端时刻T的期望盈余效用定义为

若再保险公司能够决定承保的停止损失再保险数量,再保险公司承保停止损失再保险策略为m时在终端时刻T的期望盈余效用定义为

若再保险公司不接受保险公司的再保险,则再保险公司在终端时刻T的期望盈余效用为

在实际再保险市场,保险公司可以选择是否购买再保险及其数量,同时,再保险公司也可以选择是否承保及其承保的价格和数量.因此,在保险公司和再保险公司之间存在着一个再保险策略博弈.一个合理的再保险合约应该同时考虑保险公司和再保险公司的利益,对双方来说都是有利的,再保险合约才能成交.考虑到保险公司和再保险公司之间所处主导地位的不同,再保险策略选择存在如下三种博弈情形:

(i)保险公司占主导.保险公司决定再保费和购买停止损失再保险数量,再保险公司只能根据再保费决定是否承保此数量再保险.保险公司选择的最优停止损失再保险策略m∗,使得

再保险公司决定承保时,再保费应该满足下面条件

(ii)保险公司和再保险公司共同主导.保险公司决定购买停止损失再保险数量,再保险公司决定承保的再保费.此时,保险公司选择最优停止损失再保险策略,使得

再保险公司选择最优的再保费η∗,使得

(iii)再保险公司占主导.再保险公司决定再保费和承保的再保险数量,保险公司只能根据再保费决定是否购买此数量再保险.此时,再保险公司选择最优承保数量,使得

保险公司决定购买此数量的停止损失再保险时,再保费应该满足下面条件

如果保险公司和再保险公司具有一般的效用函数,要判断三种博弈情形下解的存在唯一性是比较困难的,即便三种博弈情形下存在解,要得到其解的显示表达式也是十分困难的.

3.CARA效用保险公司和再保险公司

假设保险公司和再保险公司都具有指数效用函数,即

其中αi >0为常数绝对风险厌恶(constant absolute risk aversion(CARA))系数.此时,保险公司和再保险公司的绝对风险厌恶系数分别为α1和α2.

若保险公司不购买停止损失再保险,则由(2.4),(2.9)和(3.1)可得保险公司在终端时刻T的期望盈余效用为

若再保险公司不接受保险公司的停止损失再保险,则由(2.5),(2.12)和(3.1)可得再保险公司在终端时刻T的期望盈余效用为

Ⅰ 保险公司占主导

下面,在保险公司占主导下,考虑保险公司的最优停止损失再保险策略以及再保险公司决定承保的条件.

定理3.1保险公司的最优停止损失再保险策略为

相应的值函数为

证根据动态规划原理可知,V1满足下面的Hamilton-Jacobi-Bellman(HJB)方程

其边界条件为

为了求解(3.6),根据边界条件(3.7),假设方程(3.6)具有如下形式的解

其中h(t)是一个待定函数,使得(3.8)是方程(3.6)的解,且由边界条件(3.7)知h(T)= 1.因此,由(3.8)有

把(3.9)代入(3.6)化简,可得

由一阶最优化条件得到保险公司的最优停止损失再保险策略为

把m∗=η/α1代入(3.10),化简得

由边界条件h(T)=1,可得

注3.1由定理3.1可知,保险公司的最优停止损失再保险策略仅仅依赖保险公司的绝对风险厌恶系数和再保费,独立于索赔强度和每次赔付大小的分布.

定理3.2如果再保费η满足

则再保险公司承保后能够增加其效用,即有V2η(t,y)≥(t,y).

证由(2.5),(2.10)和(3.1)可知,再保险公司承保保险公司的停止损失再保险m∗=η/α1后的期望终端盈余效用为

因此,由(3.3)可得

所以由λ>0和α2>0易知定理3.2成立.

推论3.1如果每次赔付额Zi服从参数为β的指数分布,则保险公司的的最优停止损失再保险策略为m∗=η/α1,值函数为

再保险公司承保后的值函数为

且当再保费时,有Vη2(t,y)(t,y).

证若索赔额Zi服从参数为β的指数分布,则有

和

因此,把(3.15)和(3.16)分别代入(3.5)和(3.12)化简可得(3.13)和(3.14).把(3.15)和(3.16)代入(3.11)化简可得

Ⅱ 保险公司和再保险公司共同主导

下面,在保险公司和再保险公司共同主导下,考虑保险公司的最优停止损失再保险策略和再保险公司的最优再保费.

定理3.3保险公司的最优停止损失再保险策略为

再保险公司的最优再保费η∗满足下面的方程

此时,保险公司的值函数为

再保险公司的值函数为

证由定理3.1可得,保险公司的最优停止损失再保险策略为m∗=η/α1.把m∗=η/α1代入(2.5),根据动态规划原理可知,V2满足下面的HJB方程

其边界条件为

为了求解(3.21),根据边界条件(3.22),假设方程(3.21)具有如下形式的解

其中g(t)是一个待定函数,使得(3.23)是方程(3.21)的解,且由边界条件(3.22)知g(T)=1.因此,由(3.23)有

把(3.24)代入(3.21)化简,可得

由一阶最优化条件得到再保险公司的最优再保费η∗满足

把m∗和η∗代入(3.25),化简得

由边界条件g(T)=1,可得

注3.2首先由(3.18)得到再保险公司的最优再保费,然后代入(3.17)得到保险公司的最优停止损失再保险策略.

推论3.2如果每次赔付额Zi服从参数为β的指数分布,则保险公司的的最优停止损失再保险策略为

值函数为

再保险公司的最优再保费为

值函数为

证若索赔额Zi服从参数为β的指数分布,则有(3.15)和(3.16)成立.因此,把(3.15)和(3.16)代入(3.18)化简可得

Ⅲ 再保险公司占主导

下面,在再保险公司占主导下,考虑再保险公司的最优承保停止损失再保险策略以及保险公司决定购买该再保险时再保费满足的条件.

定理3.4再保险公司的最优承保停止损失再保险策略满足下面方程

相应的值函数为

证根据动态规划原理可知,V3满足下面的HJB方程

其边界条件为

为了求解(3.32),根据边界条件(3.33),假设方程(3.32)具有如下形式的解

其中f(t)是一个待定函数,使得(3.34)是方程(3.32)的解,且由边界条件(3.33)知f(T)=1.因此,由(3.34)有

把(3.35)代入(3.32)化简,可得

由一阶最优化条件可得再保险公司的最优承保停止损失再保险策略满足下面方程

由边界条件f(T)=1,可得

注3.3由定理3.4可知,再保险公司的最优承保停止损失再保险策略不仅依赖再保险公司的绝对风险厌恶系数和再保费,而且还依赖每次赔付大小的分布.

定理3.5如果再保费η满足

证由(2.4),(2.8)和(3.1)可知,保险公司购买停止损失再保险后在终端时刻T的期望盈余效用为

因此,由(3.2)可得

所以由λ>0和α1>0易知定理3.5成立.

推论3.3假设每次赔付额Zi服从参数为β的指数分布,则有

(i)如果η=α2/β,则再保险公司的最优承保停止损失再保险策略为任意非负常数,值函数为

(ii)如果ηα2/β,则再保险公司的最优承保停止损失再保险策略=∞,即再保险公司不愿承保任何数量的停止损失再保险,值函数为

保险公司不购买停止损失再保险,值函数为

证如果索赔额Zi服从参数为β的指数分布,则(3.15)和(3.16)成立.因此,把(3.15)和(3.16)代入(3.30)化简可得满足下面方程

所以,当η=α2/β时,方程(3.43)的解为任意非负常数.把(3.15)、(3.16)、η=α2/β和分别代入(3.31)和(3.38)化简可得(3.39)和(3.40).当ηα2/β时,方程(3.43)的解=∞,即再保险公司不承保任何停止损失再保险.因此,再保险公司和保险公司的值函数分保为(3.41)和(3.42).

注3.4由推论3.3可知,当时,任意非负常数的停止损失再保险合约都是可以成交的.此时,虽然承保后再保险公司的效用保持不变,但是由于有再保费收入,承保后再保险公司的规模会变大.

4.结果比较与灵敏性分析

下面在赔付额服从指数分布下分别考虑三种博弈情况下最优再保险合约与模型主要参数之间的关系,并通过数值计算得到保险公司和再保险公司的效用损益与模型主要参数之间的关系.除非特别说明,各模型参数取值如表4.1所示,其大小与实际较为一致.

表4.1 数值例子中的各个模型参数值

由于V1(t,x)<0和(t,x)<0,定义

为保险公司购买停止损失再保险后对应的效用损益.若L1(T)>0,则表示保险公司购买再保险后期望终端盈余效用会增加,即保险公司有效用收益,L1(T)的大小为保险公司效用增加的百分比;L1(T)<0表示保险公司购买再保险后期望终端盈余效用会减少,即保险公司有效用损失,L1(T)的大小为保险公司效用损失的百分比.同样的,定义为再保险公司承保后对应的效用损益.若L2(T)>0,则表示再保险公司承保后有效用收益;若L2(T)<0,则表示再保险公司承保后有效用损失.

Ⅰ 保险公司占主导

由推论3.1容易得到下面的推论.

推论4.1(i)保险公司的最优停止损失再保险策略m∗是α1的减函数,是η的增函数;

(ii)再保险公司愿意承保的最小再保费随着再保险公司的绝对风险厌恶系数的增加而增加,随着平均赔付额的增加而增加.

由推论4.1(i)可知,保险公司的最优自留停止损失是α1的减函数.因为α1为保险公司的绝对风险厌恶系数,α1越大,保险公司越厌恶风险,因此保险公司会自留更少的风险.同时,保险公司的最优自留停止损失是η的增函数.由于η为再保险公司的安全系数,η越大,购买再保险的成本越高,所以保险公司购买更少的再保险.这些结果都与实际相符合.由推论4.1(ii)可知,再保险公司愿意承保的最小再保费是α2的增函数.因为α2为再保险公司的绝对风险厌恶系数,α2越大,再保险公司越厌恶风险,因此再保险公司承保需要更高的再保费.同时,再保险公司愿意承保的最小再保费是β的减函数.这是因为β越大,赔付额的平均值越小,再保险公司承保面临的风险越小,所以再保费越少.

由推论3.1,(4.1)和(4.2)可得保险公司的效用损益为

再保险公司的效用损益为

由(4.3)可知,保险公司购买停止损失再保险后有效用收益.当时,再保险公司承保后也有效用收益.此时,停止损失再保险合约可以成交.

推论4.2在保险公司占主导下,保险公司和再保险公司的效用收益与模型主要参数之间的关系如表4.2所示.

表4.2 效用收益Li(T)与模型主要参数之间的关系

证由(4.3)和(4.4)分别对相应的参数求导,化简容易得到推论4.2的结论.下面仅仅给出L2(T)与η之间关系的证明,其它类似.根据(4.4),L2(T)对η求导,化简得

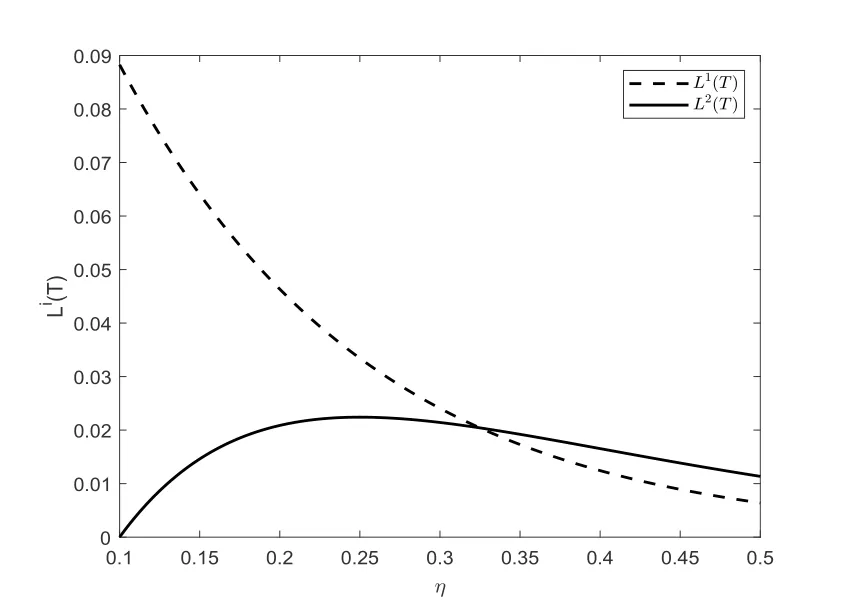

图4.1给出了保险公司和再保险公司的效用损益与再保费η之间的关系.由图4.1可知,保险公司和再保险公司都有效用收益,即在此再保费下,保险公司购买停止损失再保险和再保险公司承保都能提高其效用,再保险合约可以成交.保险公司的效用收益L1(T)随着再保费η的增加而减少,因为η越大,再保险成本越高,购买再保险需要花费更多财富,导致保险公司的期望盈余效用减少.再保险公司的效用收益L2(T)是再保费η的先增后减函数,这与直观的再保费越高,再保险公司承保收取更多的保费,再保险公司具有更多的财富,从而期望盈余效用越大不一致.这是因为一方面,再保费越高,再保险公司承保收取更多的保费导致再保险公司期望盈余增加;另一方面,再保费越高,再保险成本越高,由推论4.1可知,保险公司购买更少的再保险导致再保险公司盈余减少.当再保费较小时,第一方面占主导,因此再保险公司的效用收益随着再保费的增加而增加;当再保费较大时,第二方面占主导,因此再保险公司的效用收益随着再保费的增加而减小.这些结果与表4.2所得结果一致.

图4.1 效用损益与η之间的关系

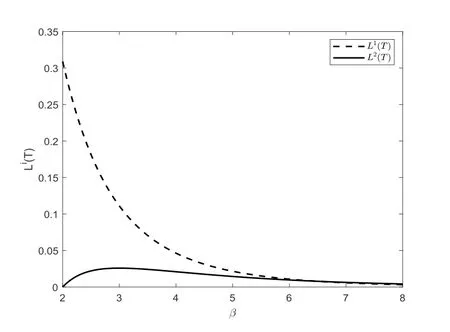

图4.2给出了保险公司和再保险公司的效用损益与每次赔付额分布参数β之间的关系.由图4.2可知,保险公司的效用收益L1(T)随着β的增加而减少,因为β越大,平均赔付额越小,由于保险公司是根据期望值保费原理收取保费,故保费减少且保险公司的分保保持不变,所以保险公司的期望盈余效用减少.再保险公司的效用收益L2(T)是β的先增后减函数.因为一方面,β越大,再保险公司承保后的赔付风险减小导致再保险公司期望盈余增加;另一方面,β越大,再保险公司是根据期望值保费原理收取再保费,再保费减少,导致再保险公司盈余减少.当β较小时,第一方面占主导,因此再保险公司的效用收益随着β的增加而增加;当β较大时,第二方面占主导,因此再保险公司的效用收益随着β的增加而减小.

图4.2 效用损益与β之间的关系

Ⅱ 保险公司和再保险公司共同主导

由推论3.2容易得到下面的推论.

推论4.3(i)保险公司的最优自留停止损失是保险公司绝对风险厌恶系数α1的减函数,是再保险公司绝对风险厌恶系数α2的增函数,是平均赔付额1/β的增函数;

(ii)再保险公司承保的最优再保费随着再保险公司或再保险公司的绝对风险厌恶系数的增加而增加,随着平均赔付额的增加而增加.

由推论4.3(i)可知,保险公司的最优自留停止损失是再保险公司绝对风险厌恶系数α2的增函数.因为α2为再保险公司的绝对风险厌恶系数,α2越大,再保险公司越厌恶风险,所以再保险公司承保需要更多的再保费,保险公司购买停止损失再保险成本更高,因此保险公司会自留更多的风险.同时,保险公司的最优自留停止损失是平均赔付额1/β的增函数.这是因为一方面1/β越大,赔付额的均值越大,保险公司需要购买更多的再保险;另一方面,1/β越大,由(3.28)知再保险公司承保的再保费越高,保险公司会减少再保险的购买.由于第二方面占主导,所以保险公司会自留更多的风险.保险公司的最优自留停止损失与α1之间关系的原因类似推论4.1解释.由推论4.3(ii)还可以发现,再保险公司愿意承保的最优再保费是α1的增函数.因为α1为保险公司的绝对风险厌恶系数,α1越大,保险公司越厌恶风险,因此保险公司购买再保险愿意支付更高的再保费.再保险公司承保的最优再保费与α2和β之间关系的原因类似推论4.1的解释.

由推论3.2,(4.1)和(4.2)可得保险公司的效用损益为

再保险公司的效用损益为

推论4.4在保险公司和再保险公司共同主导下,保险公司和再保险公司的效用收益与模型主要参数之间的关系如表4.3所示.

表4.3 效用收益(T)与模型主要参数之间的关系

表4.3 效用收益(T)与模型主要参数之间的关系

∂¯L1(T)∂¯L1(T)∂¯L1(T)∂¯L2(T)∂¯L2(T)∂¯L2(T)∂α1∂β∂α2∂α1∂β∂α2 0<α2 ≤α1 α2 >α1+ - - + - + -

证由(4.5)和(4.6)分别对相应的参数求导,化简容易得到推论4.4的结论.

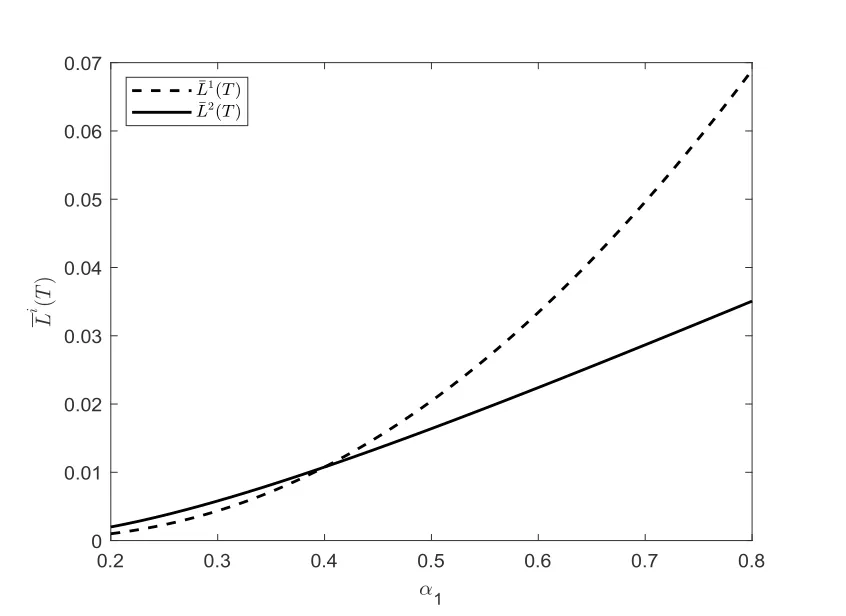

图4.3给出了保险公司和再保险公司的效用损益与保险公司的绝对风险厌恶系数α1之间的关系.由图4.3可知,保险公司和再保险公司的效用收益都随着α1的增加而增加,保险公司和再保险公司都有效用收益,再保险合约是可以成交的.所得结果与表4.3所得结果一致.

图4.3 效用损益与α1之间的关系

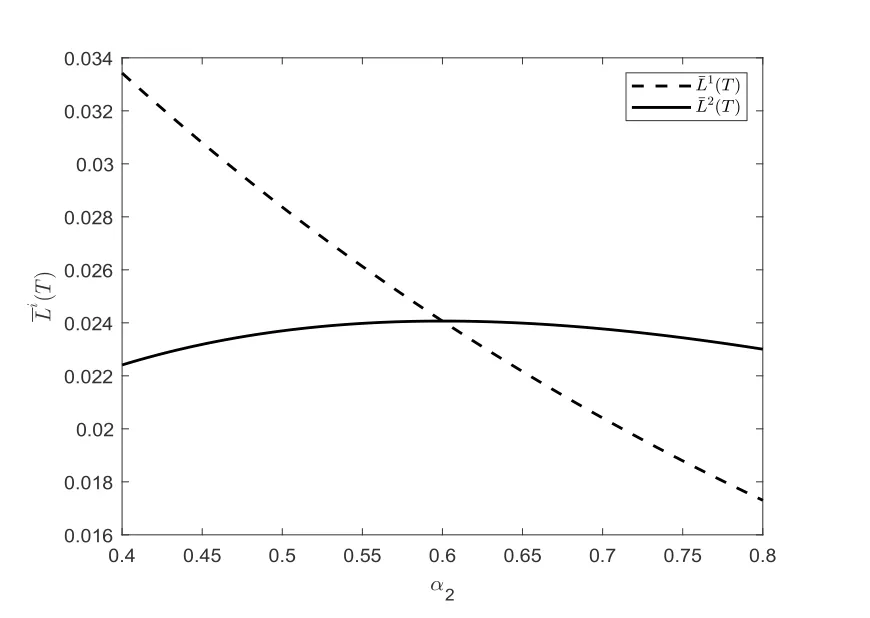

图4.4给出了保险公司和再保险公司的效用损益与再保险公司的绝对风险厌恶系数α2之间的关系.由图4.4可知,保险公司的效用收益随着α2的增加而减小.由推论4.3可知,再保费和保险公司的最优自留风险都是α2的增函数.因此,随着再保险公司绝对风险厌恶系数的增加,保险公司自留风险增加,并且再保险公司承保收取更多的再保费,所以保险公司的期望盈余效用减小.从图4.4可以发现,再保险公司的效用收益是α2的先增后减函数.因为一方面,α2越大,由推论4.3可知再保险公司承保收取更多的再保费,导致再保险公司期望盈余增加;另一方面,α2越大,由推论4.3可知保险公司购买更少的停止损失再保险,再保费减少导致再保险公司期望盈余减少.当α2较小时,第一方面占主导,因此再保险公司的效用收益随着α2的增加而增加;当α2较大时,第二方面占主导,所以再保险公司的效用收益随着α2的增加而减小.

图4.4 效用损益与α2之间的关系

Ⅲ 再保险公司占主导

由推论3.3容易得到下面的推论.

推论4.5(i)若η=α2/β,则再保险公司的最优承保停止损失再保险策略为任意非负常数,不随任何模型参数的变化而变化;

(ii)若η=α2/β,则保险公司购买再保险愿意支付的最大保费随着保险公司绝对风险厌恶系数的增加而增加,随着平均赔付额的增加而增加.

如果η=α2/β,由(3.41)可知,再保险公司承保停止损失再保险策略为任意非负常数,再保险公司承保和不承保对应的期望终端盈余效用都一样,所以再保险公司的最优承保停止损失再保险策略不随任何模型参数的变化而变化.保险公司购买再保险愿意支付的最大保费与α1和β之间关系的原因类似推论4.3的解释.

由推论3.3,(4.1)和(4.2)可得保险公司的效用损益为

再保险公司的效用损益为

推论4.6在再保险公司主导下,保险公司的效用收益与模型主要参数之间的关系如表4.4所示.

表4.4 效用收益(T)与模型主要参数之间的关系

表4.4 效用收益(T)与模型主要参数之间的关系

∂

证由(4.7)分别对相应的参数求导,化简容易得到推论4.6的结论.

由表4.4可知,保险公司的效用收益是再保险公司的最优承保停止损失再保险策略的先增后减函数.由于再保费η=α2/β是固定的,一方面,越大,保险公司购买更少的再保险,再保费减少导致保险公司期望盈余增加;另一方面,越大,保险公司自留更多的风险,面临更大的赔付风险导致保险公司的期望盈余减少.当较小时,第一方面占主导,因此保险公司的效用收益随着的增加而增加;当较大时,第二方面占主导,所以保险公司的效用收益随着的增加而减小.