浅析“营改增”对技术服务项目利润的影响

2013-09-14石洪军

石洪军

引言

从2013年8月1日起开始,“营改增”全国扩围正式落地实施。所谓“营改增”,就是以前缴纳营业税的应税项目改成缴纳增值税,增值税就是对于产品或者服务的增值部分纳税。这是我国税收制度的一项重大变革,从制度上解决了营业税制下“道道征收,全额征税”的重复征税问题,实现增值税税制下的“环环征收、层层抵扣”。

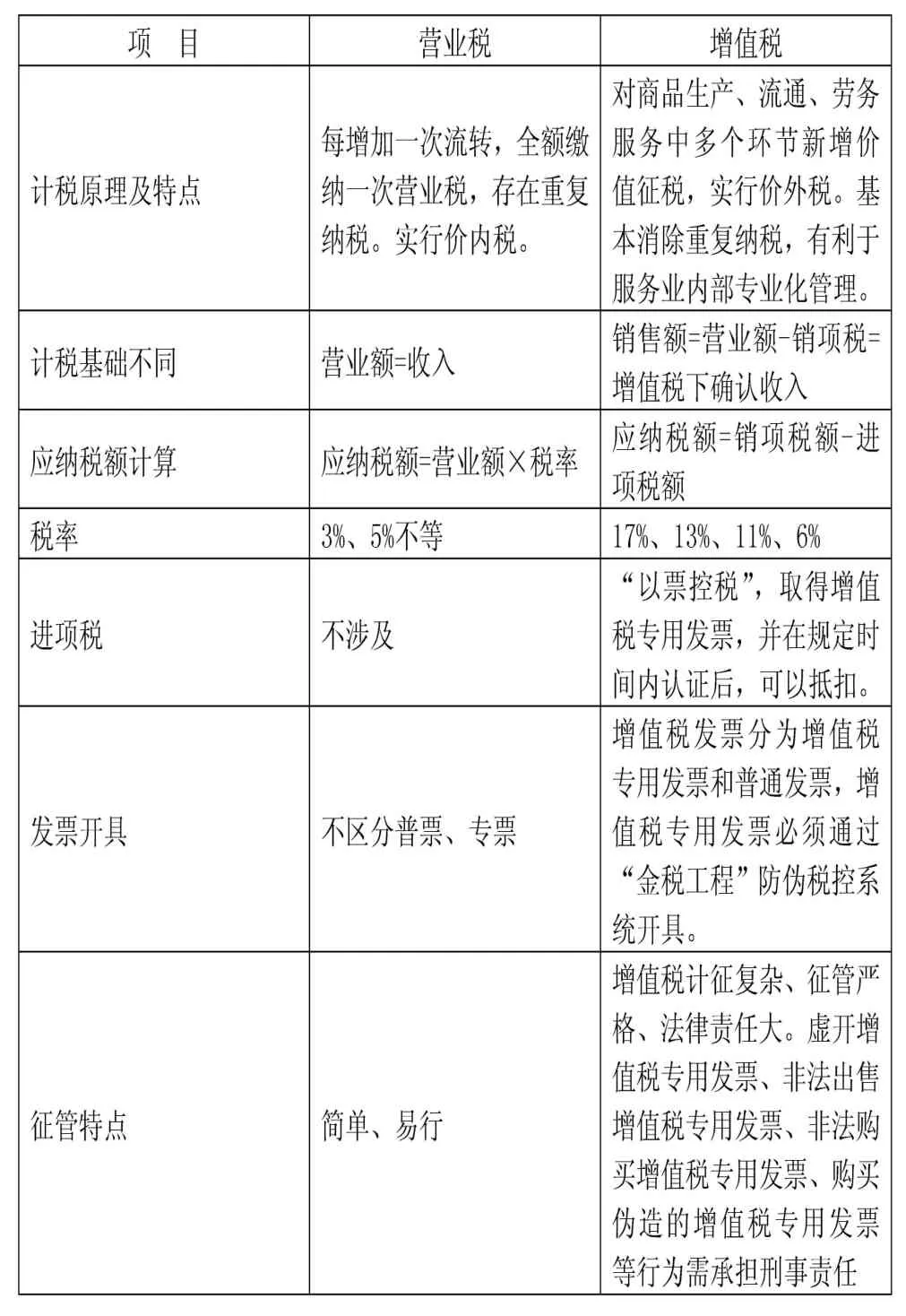

一、增值税与营业税区别

?

举一特例:A公司对外签订一项技术服务合同10万元,同时,假设A公司把这项技术服务委托B公司来做,合同额10万元,A公司中间不赚取利润。(A公司和B公司同处某地级市区,均为一般纳税人,营业税率5%、城建税率7%、教育费附加3%、地方教育费附加2%。)

(一)缴纳营业税情况下

A公司负担的税金=100000×5.6%(综合税率)=5600(元),虽然A公司中间没有赚取利润,但是依然要交5600元的税金。

B公司负担的税金=100000×5.6%=5600(元),即每一环节都要纳税。

(二)缴纳增值税情况下

A公司在中间没有赚取利润,不用缴纳增值税,即“不增值,不纳税”。销项税=100000÷1.06×6%=5660元;进项税=100000÷1.06×6%=5660元,应纳税额=销项税-进项税=0。B公司负担的税金取决于它赚取利润的多少。

二、“营改增”后,对技术服务项目利润的影响

对现代服务业来说,“营改增”税制改革有利于促进服务业专业分工,提高盈利能力。营业税改征增值税,对于服务业来说,消除了重复征税,促进企业放下包袱,向细分化和专业化迈进,提高盈利能力。现代服务业中的研发和技术服务行业属于知识性、技术性行业,在科技创新、技术进步方面发挥着重要作用,“营改增”后,对技术服务项目收入、利润的影响将会是怎样的,笔者将举例说明。

举例1:A公司与客户签订一项技术服务合同,合同额10万元,项目已完成,共发生成本5.44万元,假设无往来款项。

(一)缴纳营业税情况下

收入=合同额=100000元

应纳税额=营业税(5%)+城建税(营业税的7%)+教育费附加(营业税的5%)

税额=100000×5.6%(综合税率)=5600元。

项目利润=收入-成本-税金=100000-54400-5600=40000元

(二)缴纳增值税情况下,如果此项目成本费用中没有可抵扣进项税额

收入=合同额 -销项税 =100000÷1.06=94340元

应纳税额=增值税+城建税+教育费附加

销项税=100000÷1.06×6%=5660元

进项税=0

城建税=(销项税-进项税)×7%=5660×7%=396元

教育费附加=(销项税-进项税)×5%=5660×5%=283元

所以,应纳税额=5660+396+283=6339元

项目利润 =收入-成本-税金 =(100000-5660)-54400-396-283=39261元。

综上1、2所述,一项10万元的技术服务项目,在成本费用不变的情况下。“营改增”后,如果没有可抵扣进项税,项目负担的税金增加6339-5600=739元,项目利润减少739元。

(三)缴纳增值税情况下

如果54400元成本费用中有可抵扣进项税额660元,那么成本费用为54400-660=53740元

收入=合同额-销项税=100000÷1.06=94340元

应纳税额=增值税(销项税-进项税)+城建税(增值税的7%)+教育费附加(增值税的5%)

销项税=100000÷1.06×6%=5660元

进项税=660元

增值税=销项税-进项税=5660-660=5000元

城建税=增值税×7%=(5660-660)×7%=350元

教育费附加=增值税×5%=(5660-660)×5%=250元

所以,应纳税额=5000+350+250=5600元

项目利润=收入-成本-税金=(100000-5660)-(54400-660)-350-250=40000元。

结论:“营改增”后,在合同额不变的情况下,要想消除“营改增”对项目利润的影响,报销成本费用时就必须取得增值税专用发票。如果取得660元的进项税,就能达到“营改增”之前的利润水平,660元进项税是个临界点。

(四)计算寻找两种税制下项目利润相等的无差别点

在缴纳增值税的情况下,成本费用中抵扣多少进项税可以达到营改增之前的利润水平呢?假设合同额100000元,成本费用为X,进项税为Y。

计算如下:

100000-X-100000×5.6%=100000÷1.06-(X-Y)-(100000÷1.06×6%-Y)12%

解得Y=660.38元,换算为百分百为660.38÷100000=0.66%。

因此,当能够取得增值税专用发票金额占合同额的比例为0.66%时,两种税制形式下项目利润相等。以0.66%为临界点,当比例低于0.66%时,交纳营业税有利,当比例高于0.66%交纳增值税有利。

三、对营改增企业的几条建议

(一)企业应加强自身管理

要对部分管理流程进行梳理,要适当调整相关部门的职责分工,尤其是要设置更强有力的税务专管岗位。积极开展对增值税的研究,在合理范围内进行税收筹划。针对企业特点,探索营改增后企业发展和利润的组成形式来适应市场变化,尽量降低营改增对企业造成的不利影响。

(二)在企业内部加大宣传“营改增”税收政策的力度

使一线业务人员、研发人员了解相关知识,报销成本费用时尽量取得增值税专用发票。进项税越大,成本费用就越低,利润就相应提高。如汽车加油费、汽车修理费、版面费、技术服务费、资料费、办公费、信息技术服务费、广告服务费等都可以取得进项税发票。

(三)适时调整服务定价机制

研发和技术服务行业定价机制较灵活,在不能取得进项税的情况下,如想保持项目利润不变,也可在签订合同的时候适当提高合同额。因开具的是增值税专用发票,有些客户可以抵税。

总结

总体而言,“营改增”后,企业实际税负加重或减轻主要取决于企业自身的发展阶段、所处的市场地位、享受的税收优惠政策和成本结构。研发和技术服务行业应充分利用营改增政策带来的机遇,努力降低企业税收成本、优化管理流程、提升企业管理创新、增强企业发展能力。

[1]李嘉亮.在迎接营改增挑战中实现管理突围.《中国会计报》2013年年6月21日第12版.

[2]财政部国家税务总局负责人就营业税改征增值税试点答记者问.2011年11月17日.