县域小微企业与非小微企业经济税收对比分析——基于宁乡县国税征管数据*

2013-08-02喻长庚

□ 喻长庚 彭 明

(1、湖南税务高等专科学校,湖南 长沙 410116;2、湖南省宁乡县国家税务局,湖南 宁乡 412000)

小型微利企业,简称小微企业,是指资产规模、职工人数和年应纳税所得额均低于一定水平的企业,其具有投资少、机制灵活、企业治理结构简单、经营决策效率高等优点。它是典型的“草根”企业,为民间“草根”创业、解决“草根”就业等方面发挥着重要作用,也为政府创造了税收,是政府税收来源之一。本文以湖南省宁乡县国家税务局2008—2011年数据为基础,对小微企业和非小微企业经济和税收进行分析,继而提出小微企业发展政策建议。。

一 经济数据对比

(一)纳税户数量对比

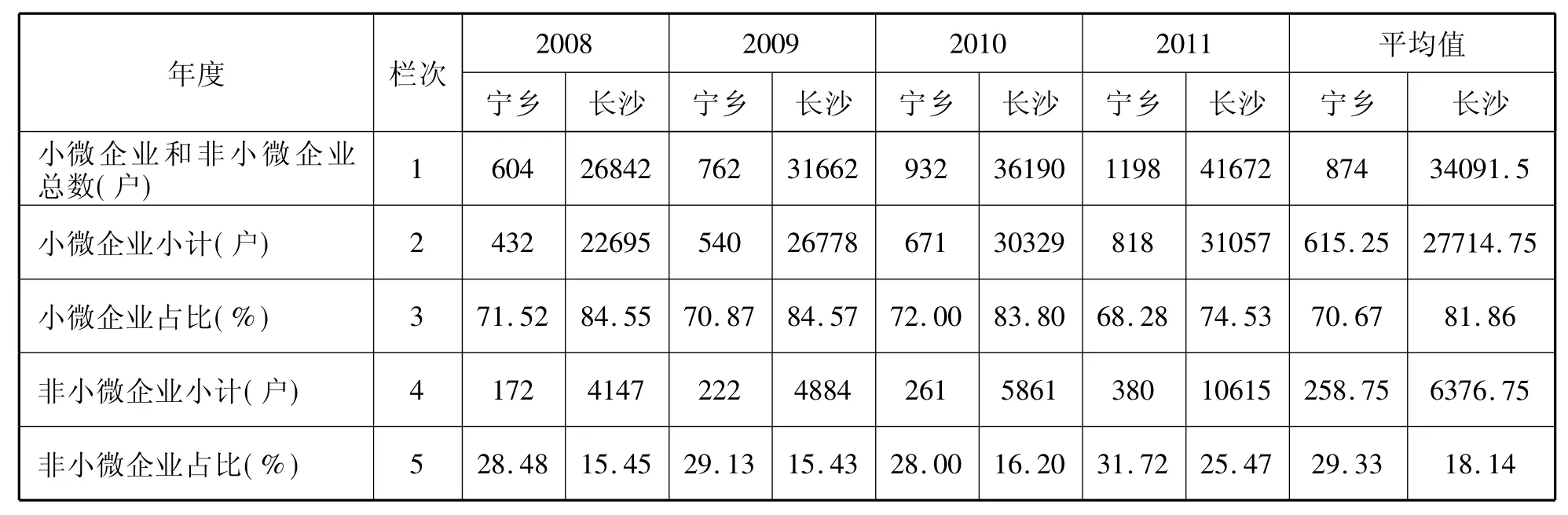

小微企业在企业总量中的比重,显示小微企业的地位,也代表一个地区小微企业在地区经济的重要程度,显示“草根”的创业激情和创业环境。从表1我们可以看出:(1)宁乡小微企业保持快速发展态势。这主要体现在:绝对户数在逐年增加,由2008年的432户增加到2011年的818户,4年增长了89.36%,年均增长比率为 22.34%;2008—2011 年宁乡小微企业增长速度(89.36%)高于全市小微企业增长速度(36.85%)52.51个百分点。(2)与非小微企业对比,小微企业相对较弱,未来发展空间较大。这主要体现在:2008—2011年,小微企业的增长速度(89.36%)低于宁乡企业总体增长速度(98.35%)8.99个百分点;2008—2011年,宁乡小微企业占比平均值落后于长沙市平均值11.2个百分点,说明宁乡县小微企业的发展速度低于全市水平。

宁乡经济水平在长沙市属于中等偏下水平,按照经济规律,纳税人一般具有投资少、规模小和从业人数较少的特点,小微企业的比重要高于全市水平。数据结果说明,该县小微企业的征管力度高于全市平均水平,税前费用管理较为严格,应纳税所得额的管理到位;客观存在的税收区域竞争态势导致了我县小微企业的跨县区域转移。

(二)资产水平对比

1、资产总水平。2008—2011年4年间,小微企业与非小微企业(限于系统数据和相关规则,两者之和不等于全部企业,但不影响相关分析,特此说明)占用的资产总额下降了16.26%,由2008年5062675万元下降到4239403万元,这与我们对长沙市内资小微企业和非小微企业合计占用的资产总额上升趋势相反①。另外,就各年资产占用总水平而言,2009年大幅度下降,由2008年的5062675万元下降到2009年的2806013万元,同比下降44.57%,而后各年稳步增长,这种趋势也与长沙内资小微企业和非小微企业合计占用的资产总额变化趋势不同②。相关数据见表1。

表1 宁乡与长沙小微企业户数对比分析

按小微企业和非小微企业分别来看:2008—2011年,小微企业占用资产总额逐年上升,由2008年的106176万元上升到2011年的249918万元,4年增长幅度为135.38%,这与长沙市小微企业的占用资产总额变化趋势一致,只是增长幅度更大③。

2008—2011年,非小微占用资产总额水平,2009年大幅度下降,由2008年的4956499万元下降到2009年的2672602万元,同比下降46.08%,而后各年稳步增长,4年总体下降了19.51%。这种趋势也与长沙内资非小微企业占用的资产总额变化趋势不同④。

2、户均资产水平。户均资产水平表示企业边界的选择,其变化是企业不断优化资产配置的市场理性行为的结果。2008—2011年,小微企业和非小微企业整体户均占用资产水平2008-2010年逐年下降,2011年同比上升,4年总体下降了57.78%,由2008年的8381.91万元/户下降到20111年3538.73万元/户。这与长沙全市的变化趋势有所不同⑤。

按小微企业和非小微企业分别来看:2008年—2011年,小微企业户均占用资产水平逐年上升,由2008年的245.78万元/户万元上升到2011年的305.52万元/户,4年增长幅度为24.31%,这与长沙市小微企业的户均占用资产水平变化趋势一致,只是增长幅度低⑥。

2008—2011年,非小微企业户均占用资产水平逐年下降,由2008年的28816.85万元/户下降到2011年的10498.64万元/户,4年下降了 63.57%。这种趋势也与长沙内资非小微企业户均占用资产水平变化趋势一致,只是下降幅度更大⑦。

再从非小微企业与小微企业户均占用资产水平的比值来看,2008-2011年该指标分别为117.25倍、48.73 倍、44.81 倍和 34.36 倍,2009 年比 2008年下降,2011年比2010年下降。这表示非小微企业和小微企业户均资产水平差距在缩小。这与长沙全市的变化趋势大体一致,倍数变化速度基本一致⑧,2011年与2008年的倍数之比,长沙全市和宁乡县的数值分别为38.62%和29.30%。数据也表明,非小微企业和小微企业户均资产水平差距,长沙全市的差距要远远大于宁乡县的差距水平。

表2 小微企业与非小微企业户均资产占用水平比较

3、人均资产水平。人均资产水平反映企业人均占用的资产数额,相关数据见表6。数据显示,2009-2010年,非小微企业人均资产水平均高于同期小微企业水平,两者的差距在大幅缩小(体现在非小微与小微企业人均资产水平比),由2009年的19.94下降到3.76;纵向看,非小微企业人均资产水平在快速下降,由2009年的239.92万元/个下降到2010年的75.72万元/个,下降了 68.52%,而小微企业资产水平在上升,由2009年的12.03万元/个增加到2010年的20.16万元/个,上升了67.58%。这说明小微企业和非小微企业都在按市场化原则调整企业规模和资产、人员的最佳配置,只是两者的调整方向截然相反。这说明:原来的小微企业人均资产水平低了,难以实现企业的规模效应,而原来的非小微企业人均资产水平高了,企业难以有效管理,难以实现人员和资产的高效协同。另外,人均创税能力/人均资产水平就是税收资产耗用量。前已述及,非小微企业的税收资产耗用量反映了资产的创税能力,即1元资产创造多少税收。2009年,非小微企业1元资产创造0.0058元税收,同期小微企业创造0.1181元税收;2010年,非小微企业1元资产创造0.0220元税收,同期小微企业创造0.0302元税收。这说明,小微企业的调整力度比非小微企业要大,调整后的创税效果要好。

表3 小微企业和非小微企业人均资产水平对比分析

二 税收数据对比

(一)税收收入对比

1、从总量上看,小微企业税收入库逐年增长,由2008年的2869万元增长到2011年的5384万元,4年增长了87.66%,小微企业税收取得了长足的发展。但是,与非小微企业相比,4年小微企业的增长速度远远低于非小微企业151.67%。详见表2。如果把小微企业和非小微企业比作宁乡经济“马车”的前后轮,两个轮子的转动速度不一样。宁乡经济这辆马车要加速,必须大力加快小微企业发展速度。这说明:宁乡县小微企业的发展动力没有得到充分释放,也蕴含其发展潜力巨大。从非小微企业税收入库与小微企业税收入库比来看,4年来,除了2009年最低降到 2.30外,2010年扩大到12.74,2011 年维持12.74的水平。经济决定税收,税收反映经济。这折射出宁乡的“草根”创业投资与“非草根”创业投资的差距加大,原因不得而知。一般而言,“草根”创业更贴近市场,更需要政策环境的公平、公正,大力发展“草根”经济是缓解贫富悬殊的缓冲器。

表4 小微企业与非小微企业税收入库对比分析 (单位:万元)

2、税种结构。税种结构体现税收来源,从表3可以看出,贡献小微企业税收的主要是增值税,其次是企业所得税,最后是消费税。这说明小微企业税收主要来源于增值税企业,换言之,宁乡除零售业外的第三产业小微企业培育不充分。

与非小微企业相比,4年来,小微企业增值税增速为94.63%,低于非小微企业增速(102.94%)8.31个百分点,这说明小微企业的产品和原材料的综合议价能力略低于非小微企业。小微企业消费税下降79.37%,而非小微企业增速高达1753倍,原因为:2009年该县非小微企业增加了青岛啤酒的消费税大户,“草根”小微企业基本没有大规模进入消费税产品行业,估计是该行业产品竞争激烈,进入的资产规模门槛较高,小微企业自身经济实力有限、规模有限,议价能力相对不足。小微企业企业所得税增速为68.86%,低于非小微企业企业所得税增速(274.28%)205.42个百分点,只有非小微企业企业所得税增速的1/4,除小微企业所得税税率优惠因素外,这还说明小微企业的盈利能力大大低于非小微企业。

表5 小微企业和非小微企业税种结构对比分析 (单位:万元)

(二)实现税收耗用的资源

企业生产过程就是税收产生和转嫁的过程,企业生产过程中所耗费的资源可以理解为企业实现税收所耗费的资源。从经济角度,企业耗费的资源可以分为人力资源和物质资源等,我们用企业从业人数和企业资产总额作为代表这两种资源的指标来说明实现税收所耗用的资源水平。

1、人力资源耗用。从业人员的人均创税能力反映税收人力资源耗用水平。2008年和2011年小微企业税务年报从业人数中累计数为负数,数据存在差错,无法进行比较。只就2009年和2010年的数据进行比较,相关数据见表4。数据显示,2009-2010年,小微企业从业人员人均创税能力大幅降低,由2009年的1.42万元/个降低到0.61万元/个,降低幅度为57.04%,而与之相反,非小微企业从业人员人均创税能力小幅升高,由2009年的1.39万元/个增加到1.67万元/个,增长幅度为20.14%。从小微企业与非小微企业人均创税能力来看,2009年小微企业比非小微企业高0.03万元/个,2010年小微企业比非小微企业低1.06万元/个。

表6 小微企业和非小微企业耗用人力资源对比分析

2、资产耗用。资产的创税能力反映税收资产耗用水平。相关数据见表5。数据显示,从不同年度纵向看,2008-2011年,非小微企业资产创税能力均低于小微企业的资产创税能力,两者的差距(体现在非小微与小微企业税收资产耗用量比)2009年最大,在2010年和2011年在缩小。这说明,同等资产投在小微企业和非小微企业上,小微企业的税收产出要高于非小微企业的税收产出。

表7 小微企业和非小微企业资产耗用对比分析

三 基本结论

(一)小微企业为地方政府分忧解难,提供税收和就业机会,缓解“贫富悬殊”

从上面的分析可以看出,在等量资产下,小微企业解决就业的能力和创造税收的能力都比非小微企业要强。这与小微企业的市场化程度更高、有效解决了委托代理问题密切相关。中央和地方各级政府要进一步加大对小微企业的扶持力度。这种扶持的回报是:给政府创造更高的税收回报,为政府分担就业压力。

(二)小微企业降低企业所得税率可能使小微企业税收处在拉弗曲线的“最优区间”

上面分析也说明:小微企业的企业所得税优惠,因政策层面减少的企业所得税不但没有减少小微企业的整体税收,反而增大了小微企业的整体税收。小微企业的企业所得税税收优惠可能使小微企业税收处在拉弗曲线的“最优区间”,在税收的拉夫曲线的“最优区间”。另外,这种区间可能是分层的,即小微企业和非小微企业的最优税率区间是不同的。

(三)宁乡县小微企业所得税税率政策优惠效应部分可能被严格的征管效应所抵消

上面分析表明,扣除税率优惠政策,小微企业的实际企业所得税税负比非小微企业所得税税负要高,这说明在征管上,对小微企业的企业所得税征管要严于对非小微企业,小微企业企业所得税税率政策优惠效应部分可能被严格的征管效应所抵消。这些严格的征管包括:对小微企业实行严格的核定征收企业所得税;操作层面上,对小微企业费用扣除的严格审核,特别是小微企业因议价能力不足而导致采购无法从正常渠道取得发票导致大量成本无法税前扣除等。

(四)经济发展水平越低,市场主体的行为更具理性和市场化

宁乡县小微企业的经济发展态势基本上与长沙全市基本相同,差别在于,宁乡县小微企业与长沙市的小微企业更具理性,自动调整的力度更大,更具市场性。这说明经济发展水平越低,市场主体的行为更具理性和市场化。

需要说明的是,本文具有不足之处。其在于:2008年和2011年就业人数存在差错,没有修正,用2009年和2010年两年的时间来证明就业问题,尚不充分。

注释

①详见喻长庚彭明论文《省会城市内资小微企业发展实证分析》,《湖南税务高等专科学校学报》2012年第6期,31-32页。未经筛选样本数据下,该指标为60.42%。因本文未进行筛选,故选未经筛选数据比较,下同.

②同上。未经筛选样本数据下,该指标逐年增长.

③同上。未经筛选样本数据下,该指标为62.24%.

④同上。未经筛选样本数据下,该指标处011年下降外,其他年度同比逐年增长,4年增长幅度为60.38%.

⑤同上。未经筛选数据该指标除2011年同比下降外,其他年度同比增长,4年增长幅度为3.33%.

⑥同。未经筛选数据该指标逐年增长,4年增长幅度为62.24%.

⑦同上。未经筛选数据该指标逐年下降,4年下降幅度为37.34%.

⑧经计算,未经筛选样本数据下,2008年-2011年,长沙市非小微企业户均占用资产水平与小微企业户均资产占用水平之比分别为:260.14 倍、301.72 倍、279.90 倍和100.47 倍,2009 年上升,以后年度下降.