新婚燕尔:合力理财生活比蜜甜

2013-04-29王晶

王晶

规划——方案

两家变一家,到底是合起来花钱还是分开花钱?当务之急是:家里的费用如何分担?现金该如何短线投资?令两人很纠结。

小张和小曲都是80后,为了赶着购买二手房,不到30岁的两人今年3月底闪婚了,其实,两人恋爱时间不超过半年,在思想上、财务上并没有做好充分的准备。两家变一家,到底是合起来花钱还是分开花钱?当务之急是:家里的费用如何分担?现金该如何短线投资?令两人很纠结。

家庭情况:

小曲(男)目前是一家贸易公司的业务员,28岁,年薪在10万~20万元之间,现有6万元的现金余额与约4万元的股票(被深度套牢);小张(女)29岁,在一家外资企业的市场部工作,年薪16万元,现有8万元现金,另有纸黄金约5万元(处在盈利状态)。两人都买了基本保险。

两人刚买的小面积二手房房产价值210万元,小张与父母共出了62万元;小曲与父母共出了46万元,房产证上将有两个人的名字。五成首付,月供5800元。

案例分析:

对于有负债的新婚家庭来说建议采用稳健方式,多买偏债基金与货币基金,其次选择是银行理财产品与纸黄金。小曲一家应适合采取互补长短的理财方式,男方负责房产月供与大额消费,女方负责日常开支、管理账务;而在投资方面,也不必强求账户合二为一,男方可以偏向进取理财,女方可以继续购买纸黄金、偏债基金等理财产品。

对于刚刚成立的小家庭来说,可严格区分消费与投资概念,养成每周记账、分账管理、各司其职的良好习惯,并不一定强求账户合一,更不要强求“谁管理谁”“和气”生财,有商有量。

理财建议:

合理分工互补理财

小张是女性,比较擅长于消费管理,且小张家在房产的首付款方面出的钱较多,建议她结婚后负责“日常消费”方面的开支。而小曲是男性,工作比较繁忙,建议主要负责家庭5800元的房产月供款;另外,家庭一年里的娱乐、礼尚往来支出也由小曲负责。按照目前的生活消费水平,家庭支出基本处在“持平”状态。可制定操作制度、两人互相监督,或两人工资卡均由一人保管,另一人执行出纳的职责。

小曲负责家庭财务项目:

1.月供款5800元。

2.家庭娱乐支出每年控制在1万元以下。

3.礼尚往来方面的支出,每年控制在5000元以下。

小张负责家庭财务项目:

1.生活费控制在4000元/月。

2.两人的服饰费用每年支出总额控制在2万元以下。

3.家庭耐用消费品每年应控制在1万元以下。

短线投资建议

对于短线投资来说,市场存在诸多的变数,建议小两口少安毋躁,多观望、少操作。

1.建议逢高卖掉纸黄金,买成短期理财产品或货币基金。近期贵金属市场暴涨暴跌,投资风险较大,纸黄金不是实物黄金,也要注重投资效率、规避风险。

2.对于“深度套牢”的股票,数额有限,不建议割肉,继续持有即可。但在下跌通道中,为了提高投资效率,不建议盲目补仓。

3.对于小曲剩余的6万元,可暂时买成货币基金;等待节后再处理。

4.对于小张的8万元,建议买成债券型基金,中线投资为佳。

中线投资建议:

未来半年里,保守、进取、稳健理财产品的整体比例建议为1:3:6。可适当做以下调整。

1.曲先生的6万元货币基金应保留3万元作为家庭应急准备金,剩余3万元补充购买个股。

2.小张重新逢低买进纸黄金。

3.家庭每半年做一次财务总结。两人每年最少有10万元资产余额,建议优先考虑银行理财产品、债券型基金。

4.此外,对小曲每年的10万元“机动所得”,建议安排在两个方面:

1)娱乐消费,如果该部分资金较多,则多做娱乐,但总额依然不建议超过2万元。

2)主要投资在进取产品方面,以购买偏股基金为主,建议购买大型公司发行的注重长线增值的品种。

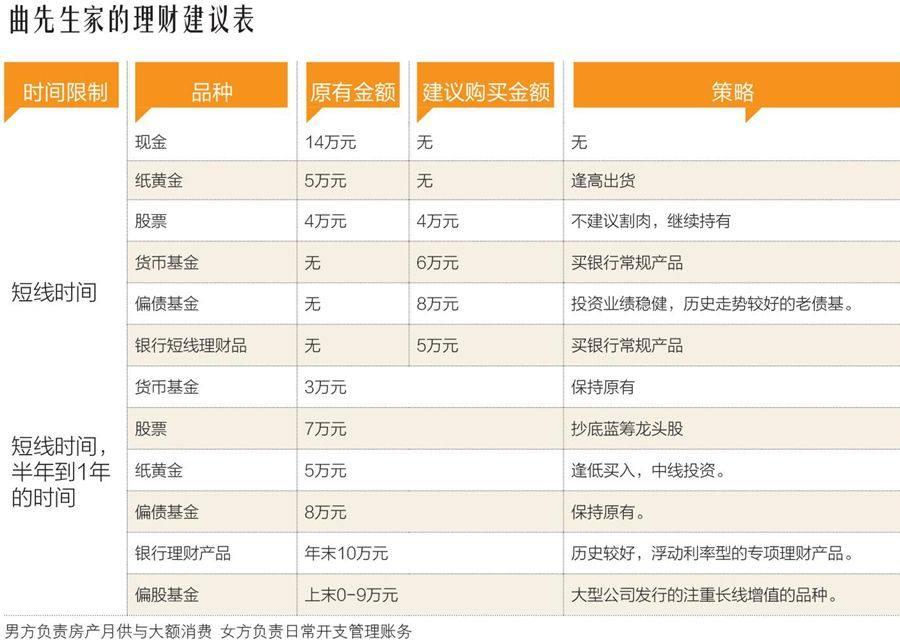

曲先生家的理财建议表

时间限制 品种 原有金融 建议购买金额 策略

短线时间

短线时间,半年到1年的时间 现金 14 无 无

纸黄金 5万元 无 逢高出货

股票 4万元 4万元 不建议割肉,继续持有

货币基金 无 6万元 买银行常规产品

偏债基金 无 8万元 投资业绩稳健,历史走势较好的老债基。

银行短线理财品 无 5万元 买银行常规产品

货币基金 3万元 保持原有

股票 7万元 抄底蓝筹龙头股

纸黄金 5万元 逢低买入,中线投资。

偏债基金 8万元 保持原有。

银行理财产品 年末10万元 历史较好,浮动利率型的专项理财产品。

偏股基金 上末0-9万元 大型公司发行的注重长线增值的品种。

男方负责房产月供与大额消费 女方负责日常开支管理账务