债市顽疾知多少

2013-04-29时文

时文

本是中国人舌尖上的美味的大闸蟹被移殖到伦敦后,却因为没有天敌,而在泰晤士河里大量繁殖最终堵塞了河道。国人捧腹之余,评论道,“在中国,这哪是问题!”的确,橘与枳的故事我们耳熟能详,但今天就在国内债券市场上上演。中国的金融市场,对于早已在国外发展完善了的债券显然并不是一块成熟的土壤。

浮出水面的“丙类账户”

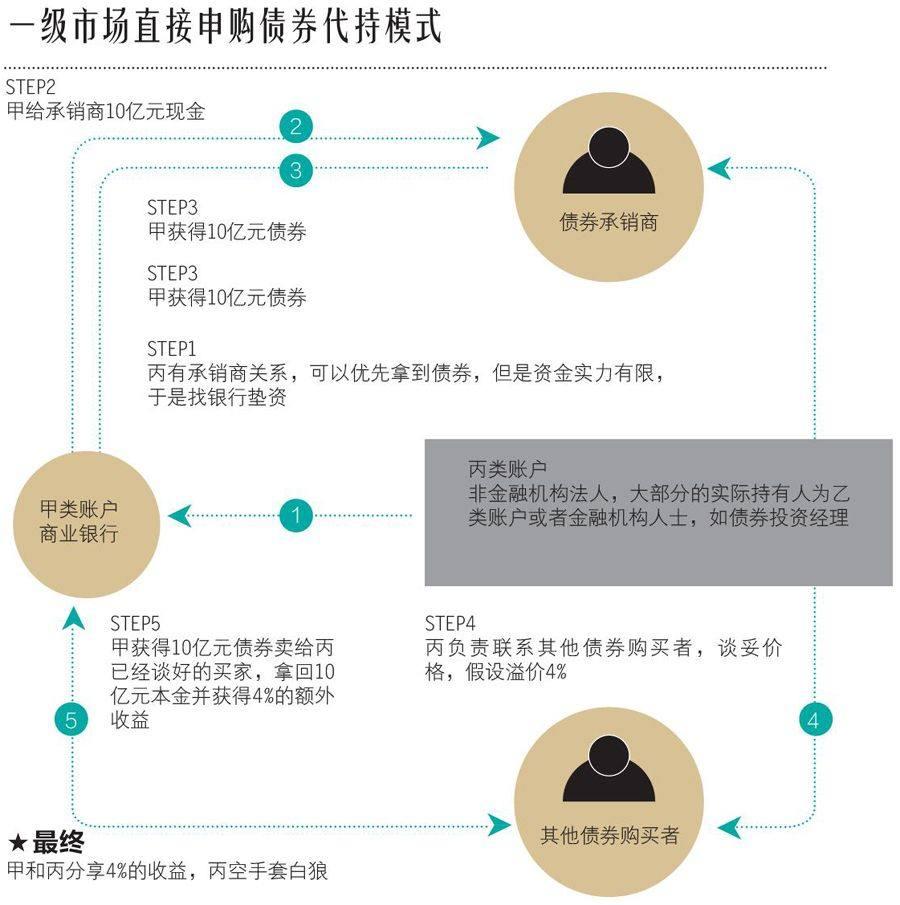

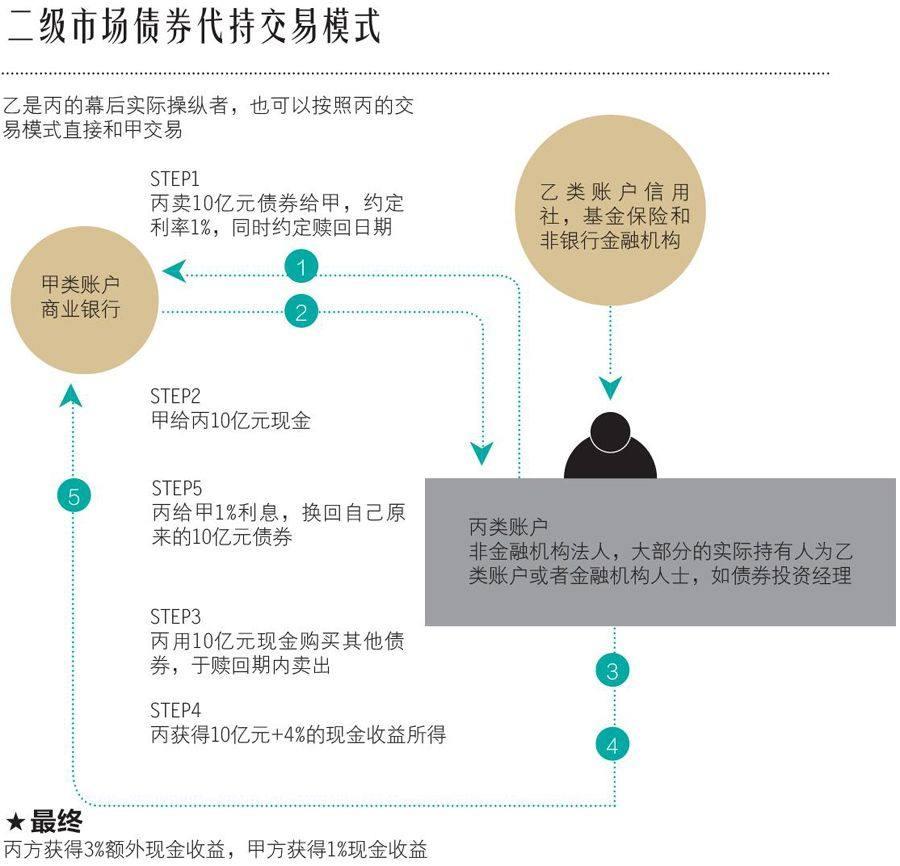

近日,随着越来越多债券市场从业人员陆续被监管部门调查,债券市场上没有监管的问题逐渐显露。我国银行间市场结算成员分为甲、乙、丙三类,除商业银行、基金、保险等银行或非银行金融机构外,非金融机构法人便是丙类户。其存在的意义便是为了使市场上交易更活跃,但由于监管缺失逐渐一些券商、基金公司也开了丙类户。他们利用与银行等金融机构的关系,在发行环节优先拿券,在交易环节与金融机构之间开展代持、养券、倒券等非法交易。

丙类户之所以泛滥的一个重要原因就是其开户门槛低。丙类户的监管,一般应该由甲类户即商业银行进行监管。然而,与丙类户同属一个利益链条上,因而在监管中就少不了“睁一只眼闭一只眼”,使得丙类户实际上处于无监管的状态。众所周知,一个成熟的债券市场应该有大存量,开放、多元的投资者结构,能够快速交易并且安全性高等特征。但单纯追求存量与投资造成了安全性的丧失,而保持绝对的安全又会令市场形同虚设。如平衡好安全与市场是对监管层的考验。预计未来,一级市场发行将愈加市场化,交易的灵活性可能收紧,丙类账户交易透明度将提升。

丙类账户的安排可能会有大的变动。关键逻辑是要把丙类账户交易纳入监管视野之内,一方面也需要赋予其更多的权利。与此同时,还需增加其内控建设,交易透明等义务。另一方面,还应将其交易纳入代理结构内控体系,比如丙类账户的买卖只能与代理机构自营部门进行,或者丙类账户只能通过做市商交易。

在成熟市场中,债券场外市场是一个由市商主导的市场,投资者随时可以按做市商报出的买卖价格买卖债券,大宗交易则在做市商报价的基础上由双方协议成交。在这样的市场制度下,依靠做市商公开、有序、竞争性的报价驱动机制,能够保证债券交易的规范和效率,同时起到稳定市场、提高流动性的作用。从2001年我国引进做市商制度至今,仅发展了25家做市商,由于缺乏相应的避险工具,投资主体行为的趋同性,市商制度并没有起到预期的效果。

债市问题凸显

监管对机构投资者内控体系建设将加强。债券市场制度建设只能是“防君子不防小人”,目前我们市场每只券都有独立第三方估值,部分机构也有自己的内部估值体系。防范利益输送机构应当建立异常交易内控体系,并由监管机构验收。

从市场整体的监管模式来看,我国债市目前是多头监管。不仅场内、场外市场监管方不同,对不同债券类别,更各有其监管部门。银行间债券市场、交易所债券市场由人民银行、证监会分别监管。从不同的债券类别来看,政府债券、金融债券、短融、中票、企业债等则是由人民银行、证监会、银监会、发改委、交易商协分别进行监管或自律。多头监管造成了债券市场监管的无序性和低效率,缺乏监管和“天敌”的环境,让这些“螃蟹”不仅自己获得了非法利益,还逐步形成一个债券市场的非法利益链。

交易制度的不成熟也是债市诸多问题的诱因,以询价为主的场外市场交易模式让丙类户钻了空子。银行间债券市场询价模式,是一对一询价并讨价还价的模式,69 June 2013Financial Money投资者以询价方式与选定的交易对手逐笔达成交易。这种方式的缺点是,一旦在利益链上的交易双方想要买卖,他们完全可以忽视其他交易者,而直接进行交易。

要使债券市场的“灰色交易”断根,必须斩断已形成的利益链,严格由国家相关部门对丙类户实行监管更是当务之急。斩断这样的利益链还须大力发展做市商制度,使更多的金融机构有机会参与银行间债券市场的做市业务,并通过这一制度的发展,采用公平、公开的集合竞价制度来逐步淘汰询价制;斩断这样的利益链更要提高交易过程的透明度,通过完善信息披露制度体系,保障债券市场信息披露的及时性和公平性。