我国互联网媒体广告行业集中度分析

2013-04-29陶喜红

摘要 通过数据分析得出,我国互联网媒体广告行业集中度较高,属于寡占型市场结构,少数互联网媒体在广告经营中具有较大的垄断力量。近年来,互联网媒体广告行业集中度经历了先降后升的发展过程。总体来看,市场中的垄断力量有所降低,竞争更趋激烈。为优化互联网广告行业结构,可以采取扶持优势媒体、建立互联网媒体市场进入与退出机制、推动媒介融合等方法实现互联网媒体产业升级。

关键词互联网媒体 广告 行业集中度 市场结构

陶喜红,中国传媒大学博士后。

本文系2012年教育部人文社会科学研究青年基金项目“中国传媒产业市场结构演变效应的实证研究”(12YJC860036)的阶段性研究成果。

20世纪90年代至今,互联网从弱小的新兴产业逐渐发展成为最具发展潜力的信息产业。其市场规模不断扩大,硬件及软件条件逐步改善,为网络功能升级和网络业务拓展奠定了良好基础。近年来,互联网产业不断更新网络技术,网络资源更加丰富,信息商品营销范围不断扩大,为经济发展提供了全方位、综合性服务,互联网已成为当前国民经济的基础组成部分。同时,互联网产业市场竞争日趋激烈,一些实力强劲的互联网企业在一定区域内形成垄断力量,导致产业竞争更趋复杂。学界关于互联网媒体经营方面的研究不断增加,但是少有学者对互联网媒体广告行业集中度进行测量,这影响了我们对互联网广告行业市场竞争状况的评估。鉴于此,本文拟借助产业经济学中行业集中度指标来探讨互联网媒体广告市场竞争格局,为优化互联网媒体市场竞争机制提供参考。

一、理论溯源、相关文献及研究方法

市场集中度是衡量市场结构的重要指标,而市场结构是产业组织研究中的重要概念。所谓产业的市场结构,指的是企业市场关系的特征和形式。主要包括以下四种市场关系:“一是卖方(企业)之间的关系;二是买方(企业或消费者)之间的关系;三是买卖双方的关系;四是市场内现有的买方、卖方与正在进入或可能进入该市场的买方、卖方之间的关系。”从根本上说,市场结构是反映市场竞争和市场垄断关系的一个概念。 市场结构的衡量指标很多,主要包括市场集中度、产业的进入与退出壁垒、产品差别化等。其中,市场集中度是衡量市场结构最重要的指标,其他的指标往往与市场集中度存在一定的联系。在研究中,一般用行业集中度来代替市场集中度。

随着互联网产业的日益崛起及影响的不断增大,关于互联网产业经营的研究越来越多。目前,部分学者在研究中涉及互联网媒体的市场结构问题时,主要从以下几个角度加以探讨:一是从整体上研究互联网媒体的竞争格局。如钟瑛认为,互联网的竞争格局可以从四个方面来分析:“商业门户网站的市场竞争更趋激烈;垂直网站在特色定位上抢占阵地;电信运营商进行业务多方位拓展;媒体网站在回归与开拓中努力转型。”王步芳认为,“尽管互联网产业中‘诸侯多如牛毛,但还是有几个寡头脱颖而出,中文门户网站的竞争格局可以概括为‘四强争雄”。这里的“四强”指新浪、搜狐、网易和中华网。二是分类研究互联网媒体市场结构。如彭赓、赵天博等研究了互联网搜索引擎市场,认为“互联网搜索引擎市场达到均衡时,将呈现‘寡头主导、中小企业共生的市场结构状态”。梁智勇研究了互联网媒体的内容竞争,认为网络媒体竞争大致有三波主潮,即门户网站、新闻网站和视频网站掀起的内容竞争浪潮。 三是研究互联网媒体的经营结构转型。胡正荣认为,随着广播电视网络、电信网络的技术提升以及无线通信网络的迅速发展,网络融合进一步升级,互联网的商业模式也将发生转型。Web业务逐渐式微,互联网视频业务与数据传输业务逐渐占据主流。 目前,有很多学者研究三网融合对互联网发展的影响以及网络媒体与传统媒体的合作竞争,如黄升民对“媒·信产业”新业态的研究 ,范志忠对“报网互动”发展态势和传播特征的研究等。上述成果对互联网媒体产业市场结构进行了较为细致的研究,为今后继续深入研究互联网媒体之间的竞争以及互联网管理者改进自身管理理念提供了很好的借鉴。由于媒介技术变革以及网络媒体竞争格局的变化,部分判断与互联网媒体发展存在一定偏差。另外,学者们研究视角不尽相同,目前对于互联网媒体广告行业市场结构的研究较少,关于互联网媒体广告市场集中度的研究更是少之又少,为后续研究留下了较大空间。

市场集中度的测算指标与方法很多,常用的方法主要包括行业集中度、赫芬达尔—赫希曼指数和洛伦兹曲线等指标。其中,赫芬达尔—赫希曼指数和洛伦兹曲线要求充分了解市场中所有个体的基本数据,这对研究者的数据搜集方面的要求较高。由于我们搜集到的数据并不是很全面,本文主要采用行业集中度这一指标测度分析我国互联网媒体市场结构状况。所谓的行业集中度,指的是“行业内规模最大的前几位企业的有关数值X(可以是产值、产量、销售额、销售量、职工人数、资产总额等)占整个市场或行业的份额,一般以产业内最大若干家厂商的销售额占全产业销售额的比重来衡量”。本文中,我们用CRn表示互联网媒体产业中规模排名前n位的互联网媒体广告行业集中度。比如,市场中排名前4位的即为CR4,其计算方法是,将市场中排名前4位的媒体广告经营额加在一起,除以市场中所有互联网媒体广告经营总额。

二、互联网媒体广告行业集中度测度分析

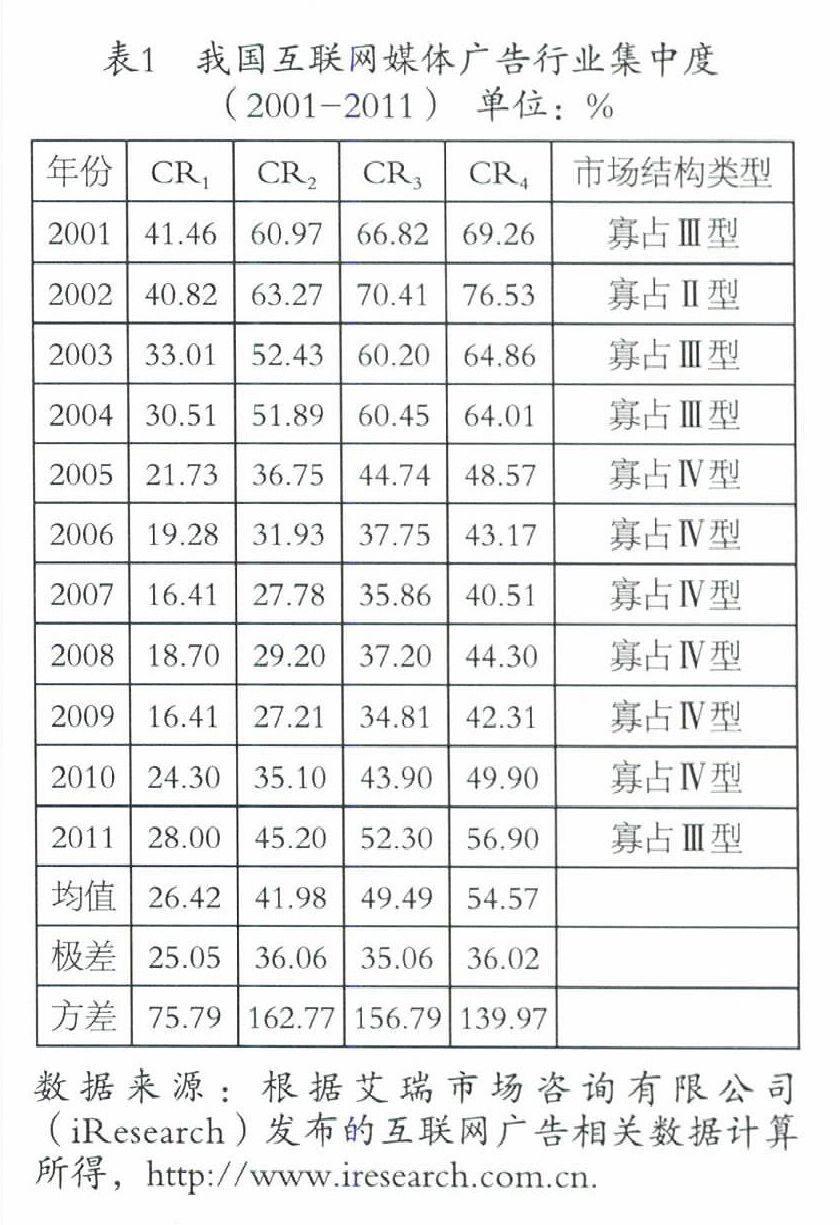

进入21世纪,整个互联网市场规模处于激增状态,互联网媒体广告行业集中度发生了较大变化。笔者搜集了从2001年到2011年最大4家网站广告经营额以及各年度整个互联网媒体广告市场规模的相关数据,在此基础上测算出互联网媒体广告行业集中度,见表1。从中我们得出,我国互联网媒体广告行业集中度呈现如下特征:

1. 总体来讲,中国互联网媒体广告行业属于寡占型市场结构。近11年来,互联网媒体广告行业集中度CR4最大值为76.53%,最小值为40.51%,按照贝恩市场结构分类标准,互联网媒体广告行业属于寡占型市场结构。在整个传媒市场中,互联网媒体广告行业集中度一直保持较高水平。据笔者计算,在我国报纸、期刊、广播和电视等四大传统媒介中,电视广告行业集中度最高,从1988年到现在,电视广告行业集中度CR4的均值为43.81%,属于寡占Ⅳ型市场结构。报纸、期刊、广播广告行业集中度CR4的均值分别为21.62%、16.94%和26.07%,均属于低集中的竞争型市场结构。而近11年来互联网广告行业集中度CR4的均值为54.57%,远远高于报纸、期刊、广播广告行业集中度,比电视广告行业集中度也高出10个百分点。可见,与传统媒体相比,互联网媒体广告行业市场垄断程度明显要高一些。另据艾瑞咨询集团的研究数据,2011年,我国网络广告市场中,排名前20位的网络媒体广告营收总额占全国网络媒体广告市场规模的85%以上。 可见,在互联网媒体广告行业中,部分竞争力较强的网络媒体在该领域的广告市场中具有支配地位。考虑到互联网媒体广告行业整体规模还不是很大,本文没有将网站进行细分,而是将所有经营广告的网站放在一起来考察,这将对互联网媒体广告行业集中度指数有一定影响。如果对互联网媒体广告行业进行细分,综合门户网站和搜索引擎等网站广告行业集中度将更高。

2. 互联网媒体广告行业集中度出现波动,呈V型演变态势,总体上来看,出现下降趋势,经营广告的网站之间的竞争日趋激烈。2001年至2004年,互联网媒体广告行业集中度较高,前4家网站广告市场份额超过整个互联网媒体广告行业的60%。此后,互联网媒体广告行业集中度下降幅度较大,特别是2005年,下降了15个百分点。按照贝恩市场结构分类标准,11年间,互联网媒体广告行业结构形态经历了三种类型的变化。2002年为寡占Ⅱ型市场结构,市场中前4位网站的垄断程度很高;2001年、2003年、2004年和2011年均属于寡占Ⅲ型市场结构,市场中前4位网站的垄断程度比较高;2005年至2010年,前4家网站广告市场份额下降到50%以内,甚至在个别年份接近竞争型市场结构,见表1。近11年来,互联网媒体广告行业集中度大体上表现为先降后升的演变态势,呈坡度较缓的V型演变趋势,见图1。通过图1可以看出,从2001年到2011年,我国互联网媒体广告行业集中度CR1、CR2、CR3和CR4呈大体一致的演变规律,互联网媒体广告行业竞争日益激烈。在互联网刚刚兴起的时候,少数网络媒体在市场竞争中占据优势,其市场垄断力量较强。随着新的互联网媒体不断进入市场,其广告行业集中度呈下降趋势。一些互联网媒体巩固了自身的地位,在竞争中获取一定的竞争优势,广告行业集中度又呈缓慢提升态势。

3. 互联网媒体广告行业结构演变过程中,排名靠前的网站经历了重新洗牌的过程。从2001年到2011年,排名前4位的网站广告市场份额变化幅度不尽一致,第一名网站广告市场份额下降幅度最大,下降了13.46%;第二名网站广告市场份额下降了2.31%;第三、四名网站广告市场份额提升了1.25%和2.16%。通过数据分析得出,近11年来,我国互联网媒体广告行业集中度CR1、CR2、CR3和CR4的极差分别为25.05%、36.06%、35.06%和36.02%,表明互联网媒体广告行业前4强的市场份额在这几年中的变动幅度较大。通过分析可以看出,CR2的方差最大,达到1.63,说明排名前两位的互联网媒体市场份额变化幅度最大。从市场竞争的角度来看,2004年以前,排名前两位的网站在市场竞争中具有很强的垄断地位,但几年过后,这种垄断地位发生了变化,绝对的市场控制力量已消失,代之而起的是诸强争霸的竞争格局。尽管前两家网站的市场份额还具有较大的领先地位,但是前几名网站之间的差距已经逐渐变小,多寡头垄断的格局将是今后互联网媒体市场结构的主导模式。综合性门户网站的广告经营不再独霸天下,搜索引擎网站和电子商务网站近年来异军突起,形成了与综合性门户网站分庭抗礼的格局。2006年之前,互联网媒体广告行业中前4强均为综合性门户网站,2007年,百度进入了前4名,排名第一,此后,百度连续多年蝉联第一。2009年之后,淘宝网进入网络媒体广告前4强,并排在第二位,与百度、谷歌和新浪共享4强名额。其中,搜索引擎网站和电子商务网站的增长势头迅猛,可以期待,这两类网站在未来几年内将超越综合门户网站,成为互联网广告市场的主要垄断力量。

三、结论及讨论

1. 互联网媒体广告行业集中度总体上处于较高水平,市场垄断力量较大。通过上述分析并结合相关研究,可以看出,互联网媒体广告行业集中度较高,一些大型网站占据了绝大多数广告资源。垄断在一定程度上抑制了市场竞争,弱小者难以生存。因此,过去几年中,互联网产业市场进入、退出现象比比皆是,尤其在搜索引擎市场中,新网站很难生存下来。这体现了互联网产业中市场进入壁垒在不断提高,主要表现为行为性进入壁垒和资本壁垒在不断提高。

2. 互联网媒体广告行业集中度经历先下降后提高的过程。互联网媒体广告行业集中度较高是符合新兴产业发展逻辑的,一些先进入市场的企业往往利用其先动优势在极短的时间里获取了较大的市场份额,于是形成了强者越强,弱肉强食的“马太效应”,这是互联网产业初创期所表现出来的基本特征。随着一些新企业不断进入互联网市场,该产业的市场集中度将出现一定幅度的下降,这一点在互联网媒体广告行业中已经初步得到体现。当然,互联网产业市场集中度的下降不是无休止的。到了一定程度,其市场集中度将出现反弹,这主要是市场理性在起作用,多表现为企业的横向发展。一些网站之间不断整合重组,将成为互联网产业发展的新趋势,对该产业市场集中度产生显著的影响。

3. 在互联网媒体广告行业结构优化过程中,政府的政策导向尤为重要。上述的互联网媒体广告行业集中度变化主要是自发的,市场机制起主导作用,这是不够完美的。当然,这也是新兴产业必须经历的发展阶段。优化互联网媒体广告行业结构,需要从以下几方面着手:一是要扶持优势互联网媒体企业,建立多元科技投入机制,使互联网龙头企业成为高水平竞争的火车头,提高互联网广告行业竞争效益;二是建立市场进入与退出机制,推动互联网企业的资源整合。让一些技术、人才、资源互补的互联网企业在政策的引导下进行市场化整合,形成合力,提高其广告行业集中度和竞争力;三是顺应产业融合大趋势,积极引导互联网产业与相关产业融合,形成融合型产业结构,摆脱现有的行业边界的束缚,为互联网广告行业提供更广阔的发展空间。

参考文献:

[1] [10] 苏东水. 产业经济学[M]. 北京:高等教育出版社,2000:121.

[2] 钟瑛. 我国互联网发展现状及其竞争格局[J]. 新闻与传播研究,2006(4).

[3] 王步芳. 中国互联网产业的市场结构[J]. 经济工作导刊,2001(14).

[4] 彭赓,赵天博,龙海泉,等. 互联网搜索市场竞争的均衡结构[J]. 工业技术经济,2008(7).

[5] 梁智勇. 近期中国网络媒体竞争态势再审视[J]. 新闻记者,2008(11).

[6] 胡正荣. 新媒体前沿[M]. 北京:社会科学文献出版社,2011(1).

[7] 黄升民. 三网融合:构建中国式“媒·信产业”新业态[J]. 现代传播:中国传媒大学学报,2010(4).

[8] 范志忠. 论“报网互动”的发展态势与传播特征[J]. 新闻与传播研究,2008(1).

[9] 金碚. 产业组织经济学[M]. 北京:经济管理出版社,1999:114.

[11] 艾瑞咨询集团. 2011-2012年中国网络广告行业年度监测报告简版[R/OL].http://report.iresearch.cn/1690.html.

[12] Liebeman M.B and D.B.Montgomery.First-Mover Advantages Strategic Management. Journal Summer Special,1988 Vol. 9.