中国财政政策区域非对称效应的实证研究

2013-02-26肖翠仙

肖翠仙

(梧州学院,广西 梧州 543002)

一、引言

我国自20 世纪90 年代初,确定了社会主义市场经济的改革方向后,也积极综合运用多种宏观调控手段和方式,取得了非常大的成就。近二十年来,经济增速始终保持8%以上,进入“十二五”期间,经济发展又上了一个新台阶。其中,财政政策作为政府宏观调控的主要手段,对经济的推动及各种问题的解决起到了不可替代的作用[1]。但是,在我国经济高速发展的同时,区域经济发展的差距也在增大。2011 年北京、上海、天津人均GDP 分别为80394 元/人、84337 元/人和82560 元/人,江苏、浙江省人均GDP 也达到61649 元/人和58665 元/人,而云南和贵州却仅有18957 元/人和16413 元/人,相差4 倍左右,如此巨大的差距使区域经济的协调发展遭受严重挑战。不断增加的经济、社会协调发展的压力,加上仍未完全消除的全球金融危机,在此背景下如何发挥财政政策的效用,既保证经济又快又好地发展,又保证区域经济的差距逐渐缩小,显然是一个值得关注和研究的课题。

从实践经验看,总体上我国的财政政策对经济增长起到非常大的作用。吕光明(2012)[2]、王立勇和刘文革(2009)[3]、王文甫等(2012)[4]均认为财政政策对于促进总供给和经济增长具有积极的作用。财政政策在传导过程中,不可避免的会受到传导机制、传导环节和传导渠道的制约,尤其对于中国这样一个地域辽阔的国家而言,在各区域传导过程中出现偏差的可能性较大,如若再加上较大的区域经济发展差距,则传导的偏差会更大,那么,财政政策在各地区的传导过程中出现区域非对称效应的可能性就更大了。也有文献表明,财政政策与地区经济增长存在密切相关关系,如Démurger et al.(2002)[5]认为中央在财政和货币等方面实行的地区倾斜政策在很大程度上造成了中国地区经济差距的扩大;Fleisher 和Chen(1997)[6]也认为,中西部地区落后于东部地区的根本原因在于中央政府对东部地区的优先投资。一项适合的财政政策对总供给和经济增长能起到积极的促进作用,那么,我们也能通过倾斜的财政政策达到区域经济发展差距缩小的目的,而制定政策前对财政政策区域非对称效应的研究就显得相当重要了。

近年来,关于财政政策对总产出的效应方面,国内外学者进行了大量研究,但大多集中在政府支出的总体规模与结构对产出的影响上。吕光明(2012)[2]、王立勇等(2009)[3]证明,自1997 年以后,我国财政政策呈现显著的凯恩斯效应,即增加政府支出将提高产出,提高税收将减少产出;王智强(2010)[7]利用随机前沿模型分析中国财政政策和货币政策的效率水平发现,财政政策的效率边界水平更高,采用财政政策实现经济目标更有效;王文甫(2012)[4]分别对1991-2000 年和2001-2010年两个阶段利用SVAR 模型分析,得出两个阶段的政府支出增加都使居民消费水平提高;李晓芳、高铁梅等(2005)[8]认为:减税在短期促进产出增长,政府支出对产出有正效应,且效果是中长期的;胡琨(2004)[9]利用向量自回归(VAR)方法,分析得出我国财政政策加强了宏观经济系统的稳定性、提高了宏观经济系统对外部冲击的灵敏度。

比较而言,研究财政政策的区域差异性的文献则较少,更多地是研究货币政策的区域差异性。耿识博等(2005)[10]认为在货币政策上存在着区域不对称效应;张晶(2006)[11]通过对我国东部和中西部两大经济地带财政和货币政策效应的实证研究,认为我国财政政策存在区域差异效应,货币政策的区域不对称效应更为显著;陈安平(2007)[12]分析认为我国的财政货币政策对东部的作用强于中西部,存在明显的区域差异效应。单独对财政政策的区域差异性进行的研究更少,靳春平(2007)[13]认为,财政政策的经济增长效应在空间上存在明显差异,且经济发展水平较低地区的增长效应大大好于经济发展水平较高的地区;覃道爱等(2009)[14]通过VAR 模型来分析东南亚各国财政政策的经济增长效应,结果表明东南亚各国财政政策的经济增长效应存在明显的地区差异性和时滞性;董秀良(2011)[15]通过分析表明,我国政府投资的财政政策存在明显的区域非均衡效应,而宏观税收政策区域差异效应不明显。

从现有文献来看,国内研究财政政策区域非对称效应的时间不长。对于区域的划分,仅简单的划分为东、西二个区域或东、中、西三个区域。从直观感受而言,这种划分方法易于理解和把握,但从统计分组目的而言,这种划分法简单将发展差异较大的省份归为一组,虽掩盖了各组内部各省份的差异,但易减少统计数据包含的有效信息,导致人为主观地减小财政政策区域非对称性效应的后果。现今各项政策已具体细分到各省市,简单分区所得结果在政策建议上未免略显粗糙。因此,笔者利用SVAR 模型,采用李海海(2006)[16]的“八分法”对我国财政政策的区域效应进行分析。

二、模型的设定和识别条件

1、模型的设定

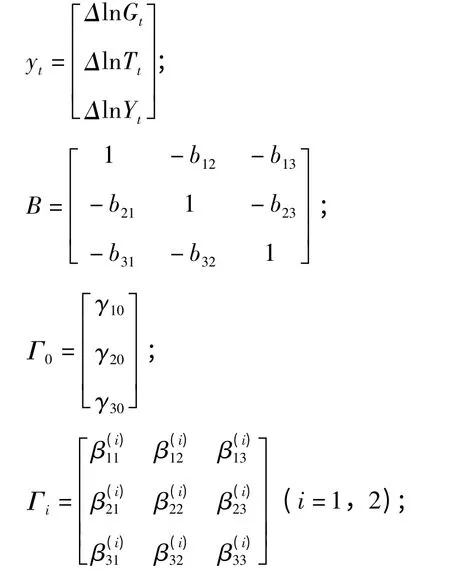

20 世纪80 年代Sims 提出VAR 模型以来,在很多研究领域得到了很好的应用,但也存在缺陷:第一,模型中参数过多使VAR 不能通过OLS 和极大似然估计,只有通过减少所含变量才能得到满意的估计结果。第二,VAR 模型过多的强调了模型与数据相吻合,而放弃了与经济理论的一致性。因此,Blanchard 和Quah(1989)[17]提出了结构向量自回归模型(SVAR),并用此给出了美国宏观经济波动的凯恩斯解释。之后SVAR 被广泛应用到财政政策的分析中,如Blanchard 和Perotti(2002)[18]应用SVAR 分析了政府支出和税收对美国战后经济运行冲击的动态效应;Florian Hoppner(2001)[19]运用SVAR 分析了德国财政政策的效应。SVAR 的建立基于一定的经济理论基础,利用现实中观测到的重要变量信息,可以捕捉模型系统内各个变量之间的即时结构性关系,从而避免变量间的内生性、并发性和联动性等特征影响。鉴于此优势,笔者运用SVAR 模型来实证检验中国财政政策的区域非对称效应,建立三变量的SVAR(2)模型如下:

其中变量和参数矩阵为:

其中,ut是结构式扰动项,为协方差为单位矩阵的白噪声向量,即ut~VMN(0,In)。当B 可逆时,则可将结构式方程转化为简化方程:

其中,简化式(2)中的残差εt是结构式残差ut的线性组合。

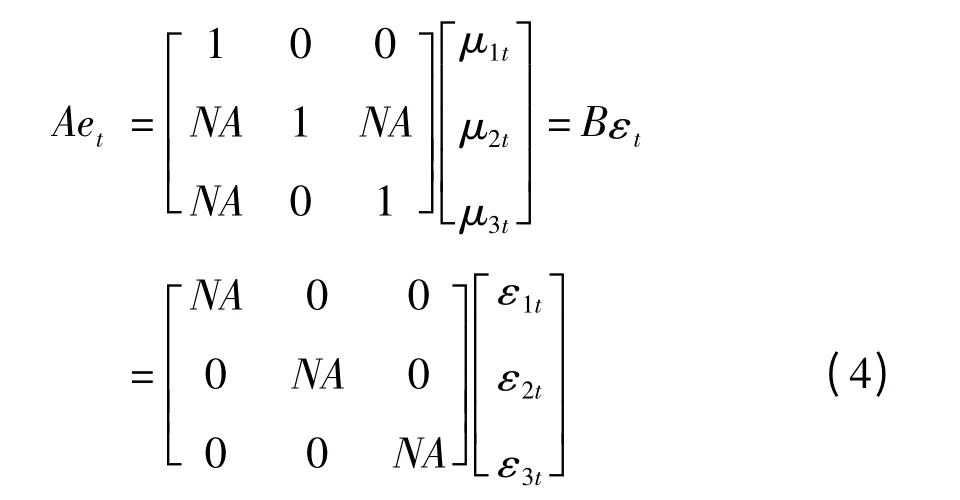

2、SVAR 模型的识别条件

SVAR 模型中包含3 个内生变量,要使式(1)满足可识别条件,需要施加3 个约束条件[20]。根据吕光明 (2012)[2]的假设,SVAR模型的识别使用短期约束条件为:

条件1:财政支出对当期税收和产出的变动都没有响应。财政支出政策的制定源于经济运行状况变化,而了解和评估这些变化需要时间,导致政府制定财政支出政策时存在时滞,同时财政支出政策的批准和执行存在一定的时滞,所以,假设财政支出冲击在同一时期内仅仅依赖于自身的结构式冲击,即b12=b13=0。

条件2:税收收入受当期总产出水平的影响,总产出水平的变化将会通过扣除个人所得税和最终消费直接相关的间接税来影响当期的税收收入变动;而财政支出会影响当期总产出,进而影响税收,故b21≠0,b23≠0。

条件3:地区产出水平假定为不受当期税收收入的影响,即b32=0。

那么,施加的短期约束采用如下的形式:

则SVAR 采用的形式为:

三、实证研究结果

1、变量选择和数据说明

选取各综合经济区的财政支出(用Gt表示)、税收收入(用Tt表示)作为财政政策的衡量指标;各综合经济区的GDP 表示产出水平(用Yt表示)。财政支出、税收和GDP 三个变量都有明显的增长趋势,这与单位根检验结果相符,依照检验结果,对各个变量取自然对数后一阶差分,即各个变量增长率的自然对数。在区域的划分方法上,依照李海海的分法,把区域划分成八大综合经济区,如表1。

表1 中国八大综合经济区

选取1952-2011 年的年度数据进行研究,所有数据均来源于《新中国60 年统计资料汇编》、2009-2012 年《中国统计年鉴》、国家统计局网站及各省市统计局网站。

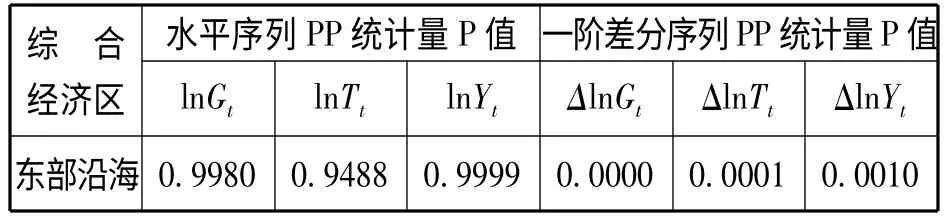

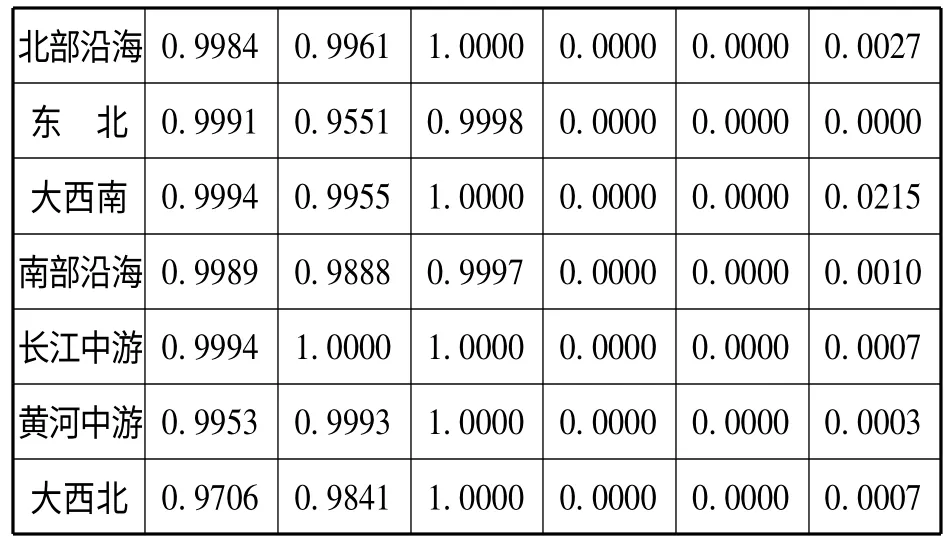

使用SVAR 模型的前提是各序列都是平稳时间序列,所以需要对三个变量的实际值序列进行单位根检验。所用的单位根检验方法是PP检验,具体检验结果如表2。由表2 可以看出,八大综合经济区各变量均是一阶差分平稳。

表2 各综合经济区三个变量序列的平稳性检验

北部沿海0.9984 0.9961 1.0000 0.0000 0.0000 0.0027东 北0.9991 0.9551 0.9998 0.0000 0.0000 0.0000大西南0.9994 0.9955 1.0000 0.0000 0.0000 0.0215南部沿海0.9989 0.9888 0.9997 0.0000 0.0000 0.0010长江中游0.9994 1.0000 1.0000 0.0000 0.0000 0.0007黄河中游0.9953 0.9993 1.0000 0.0000 0.0000 0.0003大西北0.9706 0.9841 1.0000 0.0000 0.0000 0.0007

2、产出对财政支出和税收结构冲击的脉冲响应

八大综合经济区产出对财政支出和税收结构冲击的脉冲响应(累计)函数如表3 和表4所示。

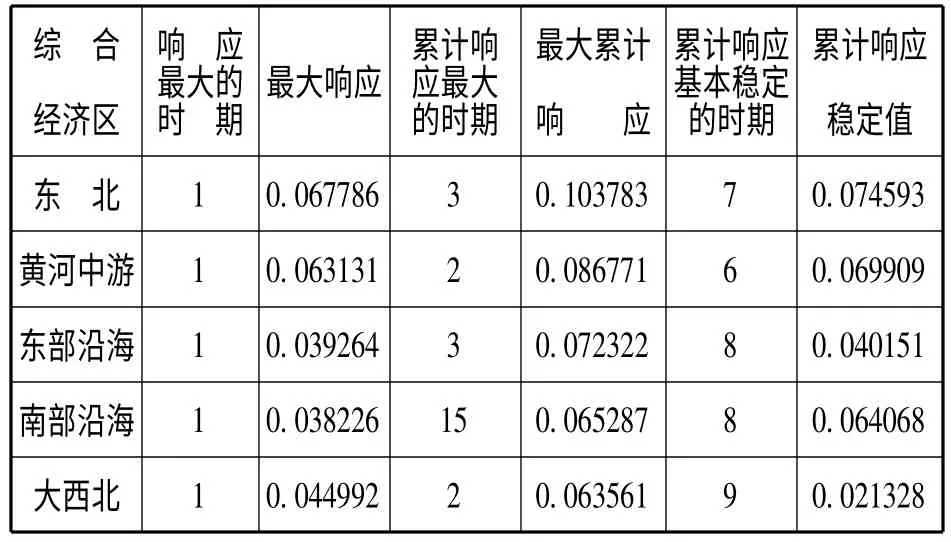

由表3 可以看出:八大综合经济区产出对财政支出的响应开始均是显著正向的,且均是第1 年响应最大;在累积响应方面,大西南综合经济区第1 年的累积响应值最大,北部沿海、黄河中游、长江中游和大西北综合经济区是第2 年达到最大累积响应值,东北、东部沿海综合经济区于第3 年累积响应值最大,南部沿海综合经济区的累积响应值一直上升;在最大响应冲击后,除南部沿海综合经济区外(南部沿海从第2 年开始,始终呈微弱正向影响,到第8年趋于0),其余各综合经济区产出对财政支出的响应呈现负向,大西南从第2 年开始为负向,北部沿海、黄河中游、长江中游和大西北到第3 年为负方向,东北和东部沿海从第4 年开始为负向,也就是除南部沿海综合经济区外,大多数综合经济产出刚开始对财政支出的响应都是显著正向的,而在第3 年左右呈现负向。

表3 各综合经济区D(lnYt)对D(lnGt)的一个结构化新息的(累积)响应

北部沿海1 0.038565 2 0.054782 8 0.031467长江中游1 0.033854 2 0.044365 6 0.029812大西南1 0.022514 1 0.022514 7 -0.018884

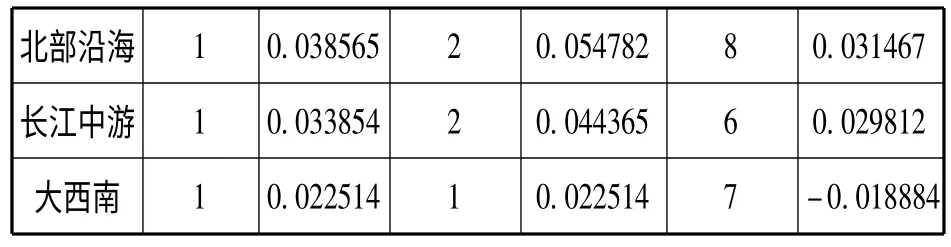

表4 各综合经济区D(lnYt)对D(lnTt)的一个结构化新息的(累积)响应

由表4 可以看出:除南部沿海综合经济区外,其余7 个综合经济区的产出对税收的响应均是负向的,长江中游是第2 年响应值最大,剩下6 个综合经济区均是第3 年响应值达到最大;南部沿海综合经济区产出对税收的响应是正向的,第2 年响应值最大,第三年开始下降,之后始终呈微弱正向,至第8 年趋于0。

综合各综合经济区产出对财政支出和税收的响应来看:八大综合经济区的产出对财政支出和税收的结构冲击基本在第8 年左右趋于零,即财政支出和税收的冲击都具有短期效应,这与中国经济8 年左右的周期大致相符;在短期内,七个综合经济区(除南部沿海综合经济区)来自财政支出的外生冲击使产出增加,来自税收的外生冲击使产出减少,这符合新古典主义和凯恩斯主义的财政政策理论①;只有南部沿海综合经济区的例外,财政支出的增加使产出增加,增税也使产出增加,这种现象说明南部沿海综合经济区具有非凯恩斯效应。对于这种异常情况,笔者认为有两种可能,一是南部沿海综合经济区的确具有非凯恩斯效应②,二是经济综合区划分上内部个体差异较大,简单合并数据处理存在不妥之处③。

总体比较八大综合经济区产出对财政政策的结构化冲击,可以发现各综合经济区之间存在着显著的差异。产出对财政支出的冲击响应方面:在最大响应上,各综合经济区排序为——东北(6.78%)、黄河中游(6.31%)、大西北(4.50%)、东部沿海(3.93%)、北部沿海(3.86%)、南部沿海(3.82%)、长江中游(3.39%)和大西南(2.25%),东北、黄海中游综合经济区产出对财政支出结构化冲击的响应显著地高于长江中游和大西南综合经济区,大西南与东北之间相差3 倍左右;最大累计响应上,各综合经济区也呈现显著的区域非对称性效应,东北综合经济区的最大累计响应高达10.38%,其后的黄河中游、东部沿海、南部沿海、大西北和北部沿海均在5.4%以上,长江中游只有4.4%,而大西南综合经济区的最大累计响应仅为2.25%,与大西北相差近3 倍,而与东北相差将近5 倍。由此看出,八大综合经济区产出对财政支出的冲击响应存在显著的区域非对称性效应。在各综合经济区产出对税收方面:由于南部沿海已呈现出差异,故分析其他七个综合经济区,从最大响应来看,排序为——东北 (- 4.94%)、东 部 沿 海 (-4.18%)、黄河中游 (-2.03%)、北部沿海(-1.9%)、长江中游 (-1.24%)、大西南(-1.16%)和大西北(-1.15%),东北、东部沿海综合经济区产出对税收结构化冲击的响应显著地高于大西南和大西北综合经济区,大西北与东北之间相差达4 倍;在最大累计响应上,各综合经济区也呈现出显著的区域非对称性效应,东部沿海、东北综合经济区的最大累计响应高达-8.22%和-7.28%,其后的北部沿海、黄河中游超过-4%,而大西北和大西南仅为-2.57%和-2.24%,与北部沿海相差近2倍,而与东部沿海相差将近4 倍。由此看出,八大综合经济区产出对税收的冲击响应也存在显著的区域非对称性效应。总体而言,我国财政政策对各综合经济区产出存在着显著的区域非对称性效应。

3、方差分解分析

为进一步了解财政政策对各综合经济区产出的结构性冲击贡献,采用方差分解来分析,结果见表5。

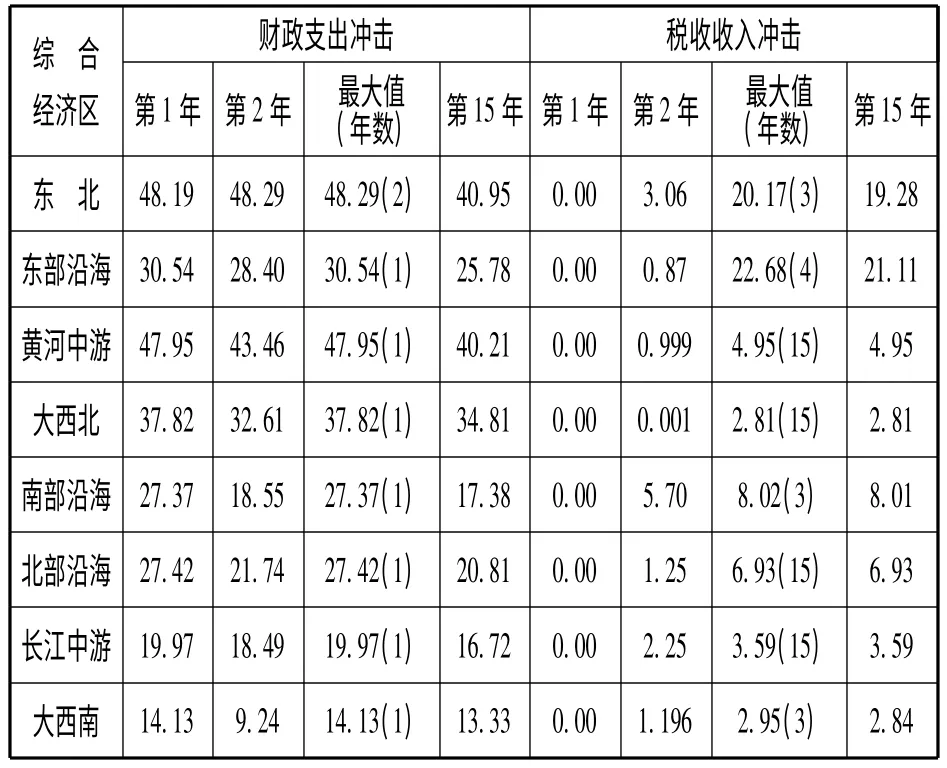

表5 财政政策结构化冲击对各综合经济区D(lnYt)的贡献

从表5 可知,财政政策结构化冲击对各综合经济区产出变动的贡献度存在显著差异,财政政策结构化冲击对产出变动的贡献度在东北和东部沿海综合经济区显著大于长江中游、大西南综合经济区。财政支出冲击对东北综合经济区产出变动的贡献度最大,达到了48.29%;黄河中游综合经济区次之,为47.95%;之后是大西北、东部沿海,超过30%;对大西南综合经济区的贡献度最小,只有14.13%,与大西北相差2 倍多,与东北相差近4 倍。税收冲击对东部沿海综合经济区产出变动的贡献度最大,达到了22.68%;东北综合经济区次之,达到了20.17%;之后呈现较大差距,落至南部沿海、北部沿海的8.01%和6.93%;对大西南和大西北综合经济区的贡献度最小,分别为2.84%和2.81%;各综合经济区呈现出明显的跨度性,区域非对称性效应尤其明显。综合财政支出和税收的贡献来看,东北综合经济区超过65%、东部沿海、黄海中游综合经济区超过50%,大西北、南部沿海、北部沿海综合经济区超过30%,长江中游综合经济区超过20%,而大西南仅有17%,各综合经济区对财政支出和税收的综合贡献呈现着明显的阶梯性区域非对称性效应。由此可以看出,财政政策结构化冲击对我国八大综合经济区产出变动的贡献度存在显著差异,即我国财政政策存在区域非对称性效应。

四、结论

财政政策对经济增长的传导机制和效应方面在理论和实证上都有不少研究,但研究区域效应的差异性较少。笔者采用结构向量自回归模型(SVAR),运用脉冲响应函数和方差分解对我国财政政策区域非对称效应进行实证,结果表明:我国的财政政策区域非对称性效应显著,我国财政支出和税收收入对经济增长的影响存在明显的区域非对称效应。各综合经济区产出对财政支出的冲击响应是正向的,其中对东北和黄河中游综合经济区的影响最大,对大西南综合经济区的影响最小,之间相差达5 倍;除了南部沿海综合经济区外,其他各综合经济区的产出对税收的冲击响应是负向的,其中对东部沿海和东北综合经济区的影响最大,比影响最小的大西北和大西南综合经济区高4 倍。综合财政支出和税收的贡献来看,各综合经济区呈现明显的阶梯性,区域非对称效应也非常显著,东北综合经济区超过65%、东部沿海、黄海中游综合经济区超过50%,大西北、南部沿海、北部沿海综合经济区超过30%,长江中游综合经济区超过20%,而大西南仅有17%。

【注释】

①宏观经济理论界的两大阵营—新古典主义和凯恩斯主义都认为外生的政府支出增加;则产出增加,税收增加,则产出降低。

②如王立勇、刘文革 (2009)的研究表明,在1952-1982、1987-1990 和1994-1995 年我国财政政策对经济增长具有非凯恩斯效应。

③南部沿海综合经济区包括福建、广东和海南。福建和广东在经济发展上有目共睹,而海南是1988 年才正式从广东分离出来建省,虽也成为经济特区,但在发展机遇上相对要少得多,故经济发展相对较差,致使其与其他两省的数据合并后在实证中存在偏颇的可能。

[1]刘叔申,吕凯波.财政分权度、经济发展水平对财政支出结构影响的实证分析[J].湖南财政经济学院学报,2012,(2):132-138.

[2]吕光明.中国财政政策冲击对产出波动影响的实证研究[J].财政研究,2012,(8):50-54.

[3]王立勇,刘文革.财政政策非线性效应及其解释——兼论巴罗·格罗斯曼宏观一般非均衡模型在中国的适用性[J].经济研究,2009,(7):65-78.

[4]王文甫,王 雷.1990 年后中国财政政策效应阶段性分析[J].经济问题探索,2012,(5):49-56.

[5]Démurger,S.,Sachs,J.D.,Woo,W.T.,Bao,S.,Chang,G.,Mellinger,A.Geography,Economic Policy,and Regional Development in China[J].Asian Economic Papers,2002,(1):146-197.

[6]Fleisher,B.M.,Chen,J.The coast–noncoast income gap,productivity,and regional economic policy in China[J].Journal of Comparative Economics,1997,(2):220-236.

[7]王智强.中国财政政策和货币政策效率研究——基于随机前沿模型的实证分析[J].经济学动态,2010, (8):45-49.

[8]李晓芳,高铁梅,梁云芳.税收和政策支出政策对产出动态冲击效应的计量分析[J].财贸经济,2005, (2):32-39.

[9]胡 琨,陈伟珂.中国财政政策有效性实证研究[J].中国软科学,2004,(5):60-65.

[10]耿识博,谢士强,董 军.货币政策区域不对称效应[J].金融研究,2005,(7):128 -136.

[11]张 晶.我国货币财政政策存在区域效应的实证分析[J].数量经济技术经济研究,2006,(8):39-46.

[12]陈安平.我国财政货币政策的区域差异效应研究[J].数量经济技术经济研究,2007,(6):56-64.

[13]靳春平.财政政策效应的空间差异性与地区经济增长[J].管理世界,2007,(7):74-80.

[14]覃道爱,王守贞,丁 攀.东南亚国家财政政策效应地区差异性的实证研究[J].海南金融,2009,(12):45-48.

[15]董秀良,漆 柱.我国财政政策的区域非均衡效应研究[J].宏观经济研究,2011,(6):29-33.

[16]李海海.中国货币政策区域效应研究——非对称的机制与治理[D].上海:华东师范大学博士学位论文,2006.11-12.

[17]Blanchard,O.,Quah,D.The Dynamic Effects of Aggregate Demand and Supply Disturbances[J].American Economic Reviews,1989,(4):655-73.

[18]Blanchard,O.,Perotti,R.An empirical characterization of the dynamic effects of changes in government spending and taxes on output[J].The Quarterly Journal of economics,2002,(4):1329-1368.

[19]H·ppner,F.,Wesche,K.Non-linear effects of fiscal policy in Germany:a Markov-switching approach[J].Bonn Graduate School of Economics,2000,(4):1-21.

[20]高铁梅.计量经济分析方法与建模:Eviews 应用及实例[M].北京:清华大学出版社,2006.290-310.