我国利率政策对股票市场的影响

——基于行业视角的分析

2012-10-22孙美欧

蔡 强,孙美欧

(1.吉林财经大学经济学院,吉林 长春 130117;2.吉林大学经济学院,吉林 长春 130012)

一、引 言

利率政策对股票市场具有影响。Sims认为,Homa和Jaffe、Hamburger和Kochin是比较早利用多元回归模型研究货币政策与股票市场关系的学者,他们研究发现货币政策与股票价格之间存在着双向因果关系[1]。Thorbecke利用联邦基金率衡量货币政策波动,发现未被预期到的联邦基金率1个百分点的上升会引起股票价格0.8个百分点的下降。Rigobon和Sack对货币政策与股票市场做了反方向的因果关系分析,研究表明股票市场的波动对短期利率有重要的影响[2]。Bernanke和Kuttner研究后指出,在许多情况下,没有明确的实证分析结果表明股票价格的下降会引起联邦政府的降息,反之亦然[3]。Gregoriou等对英国股票市场和货币政策进行了研究,实证分析结果表明,在信贷紧缩前,股票市场与利率成反方向变动,而信贷紧缩后,两者呈正比关系[4]。Li等对加拿大和美国货币政策对股票市场的影响进行了实证研究后指出,加拿大股票价格对于货币政策的反应比较小,动态响应较短,而美国股票价格对于货币政策的类似波动反应相对较大,动态响应延长[5]。我国学者也在不同层面研究了这个问题。唐齐鸣研究了1996年5月1日—1999年6月10日间我国存贷款利率7次下调产生的降息效应,发现股市对于各次降息的反应都是不同的,存在着一定的非对称性[6]。段进利用VAR模型研究货币政策与股票市场间的双向关系,研究发现利率对股票价格存在负向影响,货币供应量与利率相比,利率对股价指数的影响更大一些[7]。刘迁利用线性回归方程和GARCH模型研究利率的未预期部分对股票市场收益性、流动性、波动性的影响,发现我国股票市场存在着显著的利率预期[8]。

以往文献主要研究的是利率政策对股票市场的整体影响,但利率政策对股票市场中各个行业的影响是否相同?这个问题却很少有人研究。若能够知道利率政策对股票市场中各个行业的影响效果,这对于我国加强对股票市场的宏观调控将有着重要的意义。本文在前人研究的基础上,将股票市场细分为22个行业板块,通过建立协整方程和误差修正模型 (ECM)衡量利率政策对上证综指、22个行业指数短期及长期的影响,同时分析了它们各自偏离长期均衡时的自调整能力,并根据其各自的特点,给出了相应的政策建议。

二、实证研究

1.样本及数据

由于名义利率的变化包括了通货膨胀率的变化,用名义利率进行数据的分析很难排除物价变化对模型的影响,同时,我国的名义利率粘性较大,不易进行计量分析,因此,在本文的研究中,采用实际利率 (实际利率=名义利率-通货膨胀率)作为利率政策的指标,其中,实际利率采用一年期存款利率,通货膨胀率用消费者物价指数 (CPI)表示,两者的差值即为本文采用的实际利率指标。

关于股票市场指标的设定,本文选取上证综合指数 (股票代码SH000001)以及22个行业指数的月平均收盘价格指数来衡量股票市场总体价格以及各行业价格的变化。本文将股票市场细分为22个行业板块,具体包括:石化行业、金属行业、农林行业、服务行业、电子行业、金融行业、制造行业、采掘行业、机械行业、IT行业、综企行业、食品行业、造纸行业、运输行业、地产行业、批零行业、水电行业、医药行业、纺织行业、传播行业、木材行业、建筑行业。

本文选取2002年1月—2010年12月为样本区间,样本取值为实际利率月度数据、上证综合指数月平均收盘指数、22个行业指数月平均收盘指数,共108期样本数据。由于模型设定以及估计的需要,本文对上证综合指数以及22个行业指数的月平均收盘指数取自然对数,进行处理并构造模型。其中,RR代表实际利率,LSH代表上证综指的对数,LSHZ代表石化指数的对数,LJSZ代表金属指数的对数,LNLZ代表农林指数的对数,LFWZ代表服务指数的对数,LDZZ代表电子指数的对数,LJRZ代表金融指数的对数,LZZZ代表制造指数的对数,LCJZ代表采掘指数的对数,LJXZ代表机械指数的对数,LITZ代表IT指数的对数,LZQZ代表综企指数的对数,LSPZ代表食品指数的对数,LZZ代表造纸指数对数,LYSZ代表运输指数的对数,LDCZ代表地产指数的对数,LPLZ代表批零指数的对数,LSDZ代表水电指数的对数,LYYZ代表医药指数的对数,LFZZ代表纺织指数的对数,LCBZ代表传播指数的对数,LMCZ代表木材指数的对数。下文中的图形和表格,均由Eviews6.0直接截图或经过统计得出,原始数据来自于Wind数据库以及雅虎财经股票行情版历史数据。

2.利率与股票市场的单位根检验

单位根检验是判断时间序列是否平稳的重要方法,使用比较广泛的是DF检验与ADF检验,本文采用ADF检验方法,基本原理是将yt的滞后差分项加入回归方程[9],其主要是通过下面三个模型完成:

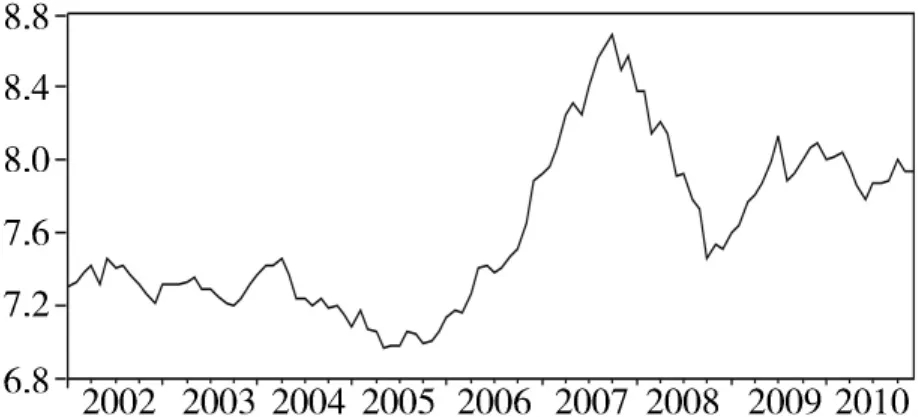

利用Eviews软件画出LSH、RR的时间序列,如图1和图2,从图中可以看出,LSH和RR都有明显的向上或者向下的趋势,初步判断LSH、RR为非平稳时间序列,考虑分别对LSH、RR和22个行业指数的原序列和一阶差分序列进行单位根检验,检验结果列入表1。

图1 LSH的时间序列

图2 RR的时间序列

表1 各变量单位根检验结果

由表1可以看出,上证综指、22个行业指数和利率的时间序列的ADF检验值都小于临界值水平,而一阶单整序列的检验值均大于临界值,证实各项变量的时间序列都是一阶单整的。由于上证综指、22个行业指数与利率的单整阶数相同,因此接下来可以建立上证综指、22个行业指数与利率的协整方程。

3.利率与股票市场的协整检验

对于非平稳时间序列,Engle和Granger提出了协整理论及其方法,该理论认为,对于一些非平稳序列,这些序列的均值、方差、协方差随时间变化,但它们的线性组合却可以是平稳的。对于单整阶数相同的变量,可以通过构造变量间的线性组合来得到长期稳定的协整关系。

对上证综指、22个行业指数与利率分别进行协整检验,构造协整方程。设定协整方程形式为:

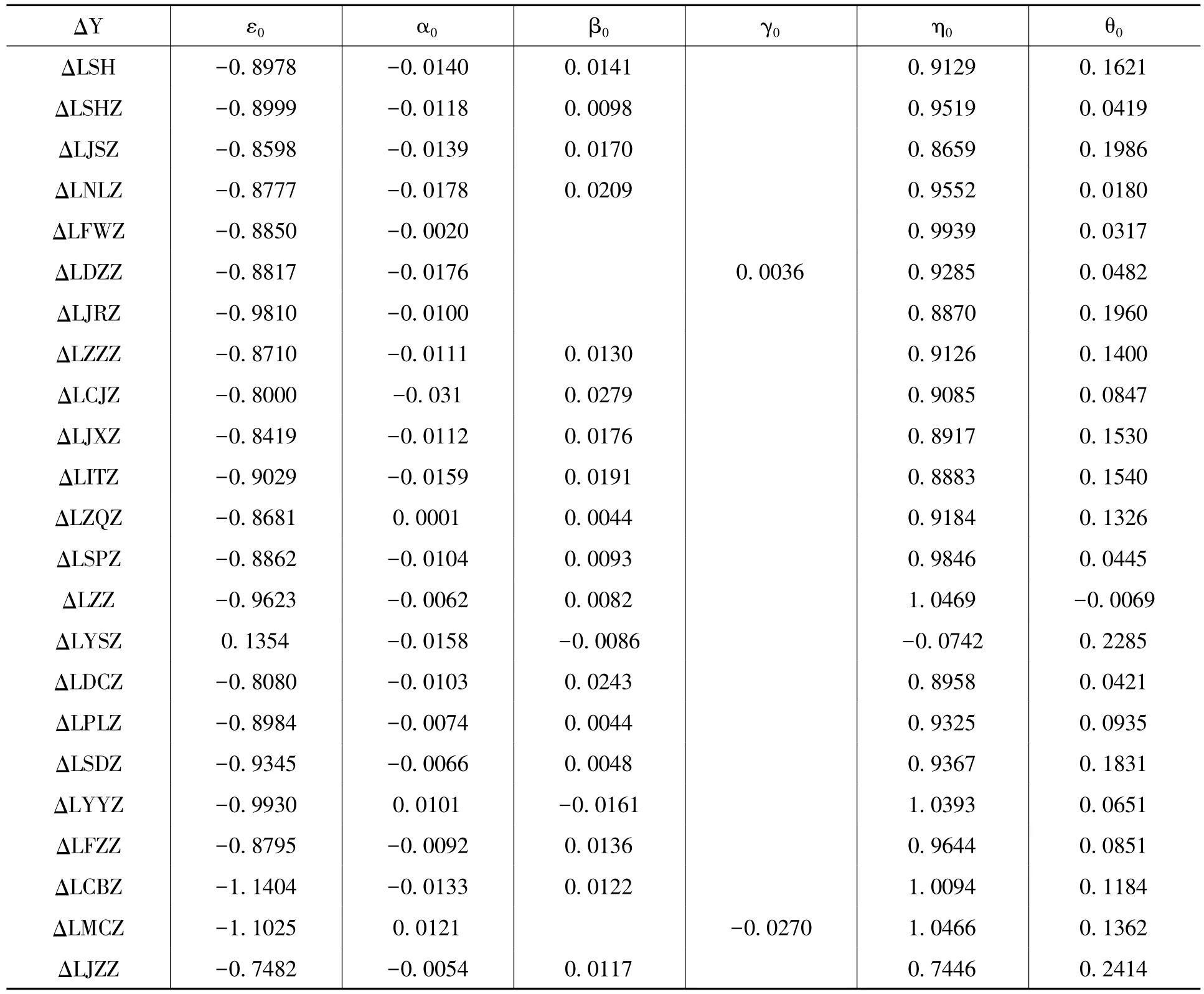

其中,Y代表被解释变量,即LSH和22个行业指数,RR、RR(-1)、RR(-2)分别代表RR的当期值、一阶滞后值和二阶滞后值,α、β、γ、η、θ分别为各变量的系数,经过多次尝试,构造的协整方程系数被整理为表2。

从表2中可见,构造的协整方程的残差项均是平稳的,方程的拟合程度也较好,因此判定各方程的设定合理。

表2 LSH、22个行业指数与RR的协整方程系数表

4.利率与股票市场的误差修正模型

误差修正模型处理的是由非均衡过程形成的经济变量,误差修正模型将变量的滞后差分项引入到传统回归模型中,利用变量的动态非均衡形式构造符合经济理论的长期均衡过程。

误差修正模型 (Error Correction Model,ECM)的标准形式为:

其中,Δyt,Δxt表示变量的差分形式。(yt-k0-k1xt)是误差修正项,它表示y相对于x在t时刻的短期偏离。α为调整系数,值为负,表示在 t-1期,即滞后一期 yt-1关于 (k0+k1xt-1)的调整速度。

根据误差修正模型 (ECM)的设定原理,将协整方程的残差项作为误差修正项构造误差修正模型,利率与22个行业指数的误差修正模型可以设定为:

其中,ΔY代表LSH和22个行业指数的差分,ecm 为误差修正项,ΔRR、ΔRR(-1)、ΔRR(-2)表示RR当期值、一阶滞后值、二阶滞后值的差分,ε0、α0、β0、γ0、η0、θ0为方程系数,构造的误差修正模型整理为表3。

表3 LSH、22个行业指数与RR的误差修正模型系数表

三、结论与政策建议

1.结论

通过对实证结果的统计与分析,本文得到了如下结论:

(1)除金融指数和服务指数外,其他20个行业指数以及上证综指的协整方程都表现出利率对股票价格的长期影响要明显高于利率的短期影响,短期影响是不显著甚至是不确定的,表现为利率滞后期系数大于利率当期的系数。

(2)股票价格与利率短期波动呈反比关系。

(3)金融指数和服务指数仅受利率的短期影响,对利率的当期值反应迅速,相关系数分别为0.0135和0.0094。

(4)在各行业中,采掘指数受RR以及RR滞后值的影响最大,系数分别为-0.0325和0.0388,对利率变动的敏感度最高,综企指数受RR及RR滞后值的影响最小,系数分别为-0.0059和0.0180,敏感度最低。

(5)ECM模型指出,当利率和股票价格的短期波动偏离长期均衡时,传播指数的调整力度最大,为-1.1404,运输指数的调整力度最小,为0.0001。

(6)股票价格除受到短期利率或长期利率的影响外,还受到自身一阶滞后值和二阶滞后值的影响。

对于我国股票市场特有的利率长期影响大于短期影响,并且利率对各行业股票指数的影响存在差异的现象,主要是因为:第一,就目前的股票市场而言,相当多的股票价格被高估,远远高于其实际价值,股民过度投机,市场秩序混乱,弱化了利率调整对股票收益率以及股票价格的影响。第二,货币市场发展不完善,货币市场和资本市场存在长期分割的现象,大大削弱了利率政策对资本市场的影响效果。第三,股票市场的标准市盈率相对于利率的弹性较低,我国股票市场标准市盈率相对于利率的变动并不敏感,当利率下降时,标准市盈率仍处在较低的水平,无法引起股票市场的替代效应,股票的投资价值无法得到充分体现。第四,我国利率政策对股票市场的杠杆作用未得到体现,我国实行的是有管制的利率政策,这使得金融市场对于利率调整的敏感度较低,利率对股票市场的影响不明显。第五,各行业对利率的敏感度不同,这由各行业与实体经济联系的紧密程度以及自身的行业属性决定的。

2.政策建议

综合以上结论和分析,不难发现我国股票市场和货币政策均存在一定的问题,可以考虑从以下几个方面进行改进:

(1)发展和完善股票市场。我国应加强证券市场的执法工作,加强证券监管协会调查整治力度,严厉打击庄家操纵股市、内幕交易现象,控制证券市场参与者过度投机行为,同时通过公众媒体为大众传达正确的投资理念,避免对股票个股涨跌进行分析而误导股民投资行为。

(2)加快利率市场化进程。我国要确立合适的市场基准利率,改变目前我国以一年期存款利率作为基准利率的现状,应选取更能够反映资金供求情况的指标提高市场的参与程度,放宽利率政策,减少利率管制。

(3)根据行业特点制定利率政策。根据本文的分析,不同行业对利率政策的敏感度不同,央行可以考虑根据不同行业的敏感度制定针对各个行业的行业利率,例如,对于金融行业和服务行业,两者仅受短期利率的影响,可以考虑为这两个行业制定浮动利率,使其股票价格完全反映资本市场和货币市场供求状况;对于敏感度较高的行业,如采掘行业,可以考虑将利率调整的周期缩短。对于敏感度较低的行业,如综企行业,考虑将利率调整的间隔适当拉长,使股票价格充分适应利率的变动,同时央行可以适当地降低对调整能力较强的行业的利率管制,转而注重对调整能力比较弱的 (如运输行业)行业的利率管制。

[1] Sims, C.A.Macroeconomics and Reality[J].Econometrica,1980,48(1):1-48.

[2] Rigobon,R.,Sack,B.P.The Impact of Monetary Policy on Asset Prices[J].Journal of Monetary Economics,2004,51(8):1553-1575.

[3] Bernanke,B.,Kuttner,K.What Explains the Stock Market’s Behavior to Monetary Policy[J].Finance,2005,(3):1221-1257.

[4] Gregoriou,A.,Kontonikas,A.,MacDonald,R.,Montagnoli,A.Monetary Policy Shocks and Stock Returns:Evidence from the British Market[J].Financial Markets and Portfolio Management,2009,23(4):401-410.

[5] Li,Y.D.,Talan,B.I.,Xu,K.The Impact of Monetary Policy Shockson Stock Prices:Evidence from Canada and the United States[J].Journal of International Money and Finance,2010,29(5):876-896.

[6] 唐齐鸣.降息对中国股市的影响分析[J].华中理工大学学报(社会科学版),2000,(3).

[7] 段进.我国股票市场与货币政策的相互影响研究[D].长沙:湖南大学博士学位论文,2007.

[8] 刘迁.利率调整的未预期部分对股票市场的影响[D].西安:西北大学硕士学位论文,2010.

[9] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009.

[10] 王宏伟.利率干预股市:理论与实践的背离[J].贵州财经学院学报,2011,(5).