股权结构、高管持股与股东隧道行为

2012-10-22卢介然

黄 俊,卢介然

(西南大学经济管理学院,重庆 400715)

一、影响因素及研究假设的凝炼

本文主要关注两个问题:一是哪些因素影响股东隧道行为?其内因来自实际控制股东层面,如实际控制股东的监督效应和隧道效应程度、现金流权和控制权偏离程度、外部股东的制衡强度;外因则来自外部环境和企业层面,如法律环境、企业规模和负债水平等。本部分主要分析内因,对于外因,则在实证检验中作为控制变量加以考察。二是高管成员在股东隧道行为中到底扮演什么样的角色?高管成员作为公司日常经营的监护者和剩余控制权所有人,既可能与股东“同流合污”,强化股东隧道行为,也可能奋力抵御,弱化或阻止股东隧道行为。这实际上是股东隧道行为的发生方式。

(一)影响股东隧道行为的因素

1.监督效应和隧道效应

关于控股股东作用,现有文献主要有监督效应和隧道效应两种观点。一是监督效应。相对于小股东而言,实际控制公司的大股东有更强的动机和能力监督公司管理者,并改善公司绩效。因为大股东持有公司股份的较大份额,若他们积极作为,便可以从产生的所有股东共享的收益中获得较大份额[1]。Mitton对亚洲金融危机期间企业表现的研究表明,大股东确实发挥了监督作用。若实际控制公司的大股东持有股份越大,其监督效应越大,隧道行为动机越弱[2]。因此,这一观点认为实际控制股东持股比例与隧道行为呈负相关关系。二是隧道效应。只要大股东不是完全控股,必然会存在中小股东委托大股东代理行使经营决策权,从而引发不同股东之间的第二重代理成本[1]。La Porta等发现在股权高度集中的国家,大股东和小股东之间的利益冲突,取代了股东与经理人之间的委托代理问题成为公司治理的主要问题[3]。La Porta等进一步发现,只要实际控制股东实施隧道行为的收益超过成本时,他们会不惜损害其他股东利益来谋取私利。不过,实际控制股东的持股比例与隧道行为并非呈简单的线性关系[4]。本文从实际控制股东隧道行为的动机和能力来分析:当实际控制股东份额较低时,其隧道行为动机较强,可兑现隧道行为的能力却较弱,因而隧道行为程度会较低;当实际控制股东份额较高时,其兑现隧道行为能力较强,但隧道行为动机却较弱,因而隧道行为程度也会较低;而当股东份额介于二者之间时,其实施隧道行为的动机和能力也介于二者之间,这时的隧道行为程度会较高。据此,本文假设:

假设1:实际控制股东持股比例与隧道行为呈倒U型关系。

2.现金流权和控制权的偏离程度

控制权又称为表决权,即对企业的重要事项和主要活动的决策权。现金流权即为收益权,即股东能从公司正常的经营利润即剩余收益中分得的份额,遵循同股同利的原则。依据La Porta等[3-4]的相关文献,控制权的测算方法为实际控制人与上市公司股权关系链中最弱的一层,或若干股权关系链中最弱一层的总合;现金流权是实际控制人通过一致行动、多重塔式持股或交叉持股等方式拥有上市公司的股票份额,其测算方法为,实际控制人与上市公司股权关系链中每层持有比例相乘,或若干股权关系链中每层持有比例相乘之总和。

本文以广聚能源公司2006年的股权关系链为例,科汇通为广聚能源的实际控制人。科汇通直接拥有21.20%的股份,为直接控制权;通过深南石油集团间接拥有43.47%的控制权,因此,科汇通共拥有广聚能源64.67%的控制权。科汇通拥有广聚能源的现金流权为141.16%21.20%+45.92%×(36.11%+100%×4.97%+100%×2.39)=41.16%。

控制权和现金流权既有联系又相分离[5]。一方面,通常情况下控制权以现金流权为前提,没有现金流权就没有控制权;另一方面,两者多数情况下是分离的,除极端情况 (如100%的现金流权和100%的控制权)外,现金流权总是小于控制权,广聚能源例子亦是如此。控制权和现金流权的分离,意味着控制权并未给实际控制人带来任何收益。如果真是如此,控制权就变得没有任何实际意义,也就不会有人愿意拥有控制权。然而,实践中普遍存在的控制权争夺现象,说明控制权会给拥有者带来收益。可是,现金流权属于契约规定事项,难以从中实现控制权收益,那么,实际控制股东便会通过其他方式来实现,隧道行为正是这些方式之一。而且,现金流权和控制权偏离程度越高,实际控制人谋取控制权收益的欲望就越强,实施隧道行为的程度越严重。据此,本文假设:

假设2:实际控制股东的现金流权和控制权偏离程度与隧道行为程度呈正相关关系。

3.外部股东制衡度

当外部股东发现实际控制股东“掏空”上市公司时,可以采取两种应对方式,即“用脚投票”的自保方式和购进股票成为实际控制股东[3]。外部股东较高的股权比例,既提供了监督实际控制股东的动力[1],也为其提供了与实际控制股东合谋的基础[6]。监督会提高隧道行为被发现的概率,合谋则需要联盟内部的统一协调,但不论监督还是合谋,都会增加实际控制股东获取私人收益的成本,从而对隧道行为产生抑制作用。Bloch和Hege[6]发现,当公司同时具有多个大股东时,各股东为获得其他股东的支持,便会承诺不去损害小股东利益,即各大股东之间的竞争会抑制隧道行为。Gomes[7]发现,大股东联盟可以有效地防止单一股东采取单独行动对其他股东进行的“剥削”。据此,本文假设:

假设3:外部股东制衡度与隧道行为呈负相关关系。

(二)股东隧道行为的发生方式

关于经理人持股,现有文献主要有利益协同和壕沟防守两种观点。一是利益协同假说,即管理层持股协调了股东与经营者群体的利益冲突,可减少委托代理成本[8]。根据这一观点,经理人持股比例越高,两个群体的利益冲突会越小,经理人监督隧道行为的动力越大,因而高管持股比例和隧道行为呈负相关关系。二是壕沟防守假说,即当管理者持股比例大到一定程度后,会使他们对于来自于外部的监管机制具有一定的防御能力[9],这样他们便可以不顾被解雇之威胁损害其他投资者利益,譬如与实际控制股东合谋进行隧道行为。根据这一观点,经理人持股比例越高,其防御能力越强,与实际控制人合谋的动力越大,隧道行为程度会越严重,因而高管持股比例和隧道行为呈正相关关系。

上面两种看似冲突的观点实际上并不矛盾。正如前文所言,壕沟防守假说适用于管理者持股比例达到一定程度之后,那么隐含地认为,在管理者持股比例达到一定程度之前,则适用于利益协同假说。实际上,已有研究证实了这种观点,如McConnell和Servaes[10]发现公司绩效与管理者持股比例呈倒U型关系。据此,本文假设:

假设4:管理者持股比例与股东隧道行为呈U型关系。

二、研究设计

(一)样本选择及数据来源

中国证监会要求上市公司自2004年开始必须在年报中披露终极控制人身份、控制链条和持股比例,这为从实际控制人视角研究隧道行为提供了实证研究的可能。为此,本文选择2004—2007年数据作为研究样本,在剔除金融业、异常隧道行为数据及统计资料不全的样本后,最终得到1 301家上市公司4年数据样本,共计5 204个观测值。隧道行为、终极股东持股比例、偏离系数、股权制衡度和上市公司类型数据均根据国泰安数据算得,投资者保护水平数据引自王鹏[11]的研究,其余数据从Wind数据库获得。

(二)变量定义

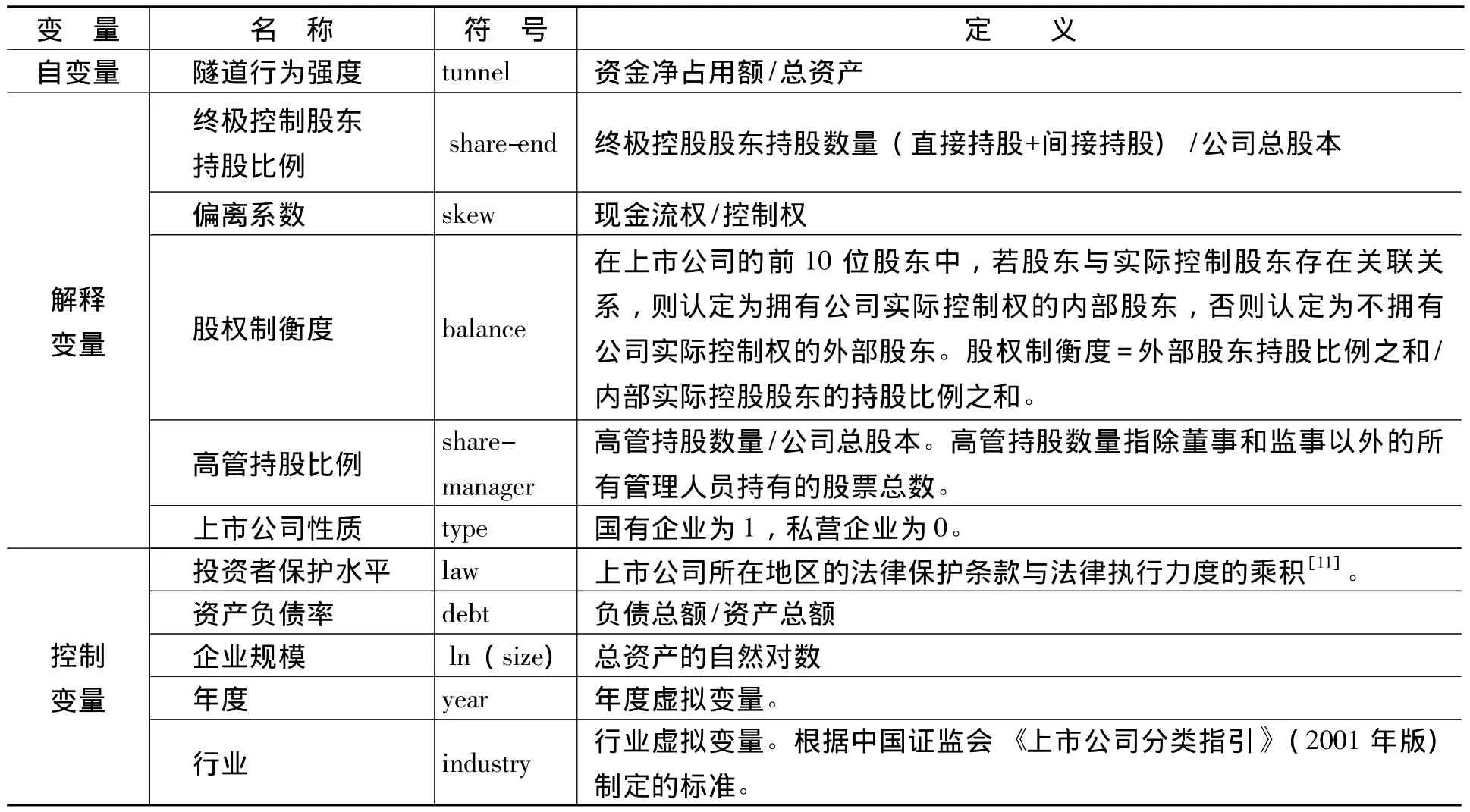

1.股东隧道行为

在上市公司年报中,实际控制股东占用的上市公司资金主要通过应收账款、预付账款、其他应收款和其他长期应收款4个科目反映,本文通过整理年报附录“关联方关系及其交易”中控股股东与上市公司之间的关联交易产生的应收应付款项年末余额算得,即将上市公司向控股股东借出的资金减去从控股股东借入的资金得到控股股东对上市公司的资金占用净额,以此来衡量隧道行为。借鉴申明浩[12]等的做法,为了消除规模的影响,以资金净占用额/总资产作为因变量股东隧道行为程度的度量。若这一数值为正,则说明实际控制人对上市公司实施了隧道行为,用“+”表示;若为负,则说明实际控制人采取了支持上市公司的行为,用“-”表示;若为0,则说明实际控制人未和上市公司发生关联交易,用“0”表示。其他变量的定义与说明如表1所示。

表1 变量的定义与说明

值得特别说明的是:(1)年度虚拟变量。共4个年度,引入3个虚拟变量,即2004(2004年为1,其他为0),2005(2005年为1,其他为 0),2006(2006年为 1,其他为 0)。(2)行业虚拟变量。剔除金融保险业后,共12个行业,引入11个虚拟变量,即1为农林牧渔业,2为采掘业,3为制造业,4为电力、煤气及水的生产和供应业,5为建筑业,6为交通运输和仓储业,7为信息技术业,8为批发零售贸易,9为房地产业,10为社会服务业,11为综合类 (基准行业为传播和文化业)。

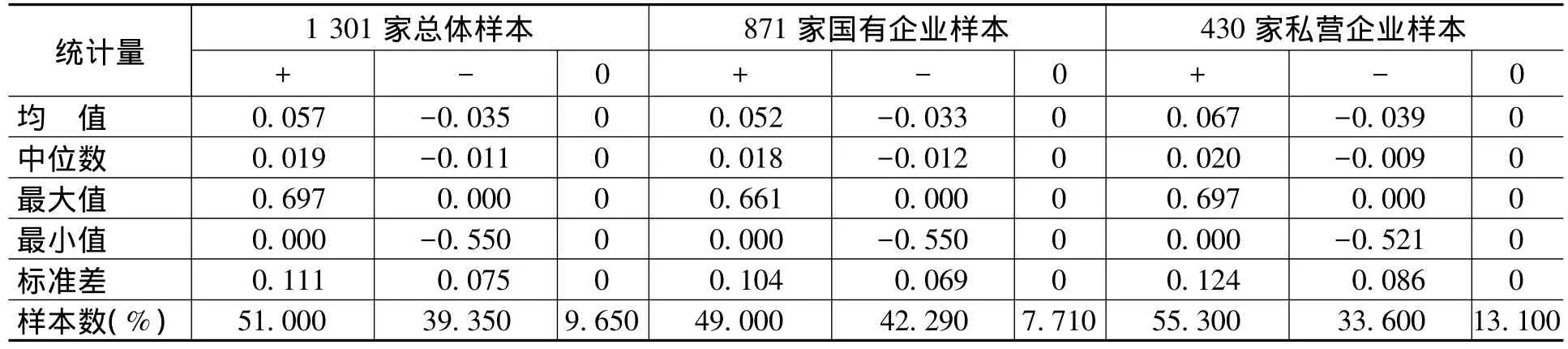

2.上市公司性质

为了考察国有企业和私营企业股东隧道行为是否具有显著差异,本文依据实际控制人类型将全体样本分为国有企业样本和私营企业样本。各样本隧道行为的描述性统计结果如表2所示,解释变量的均值统计结果如表3所示。由表中可见:总样本中有51.00%的实际控制人对上市公司实施隧道行为,私营企业样本中这一比率为55.30%,国有企业样本为49.00%,说明隧道行为在私营企业中比较普遍;总样本中隧道行为程度均值为0.057,私营企业样本为0.067,国有企业样本为0.052,说明隧道行为程度在私营企业中较为严重。总之,不管是隧道行为的普遍性还是程度的严重性,私营企业都要强于国有企业。

表2 资金占用的描述性统计结果

表3 解释变量的均值统计结果

三、计量结果及分析

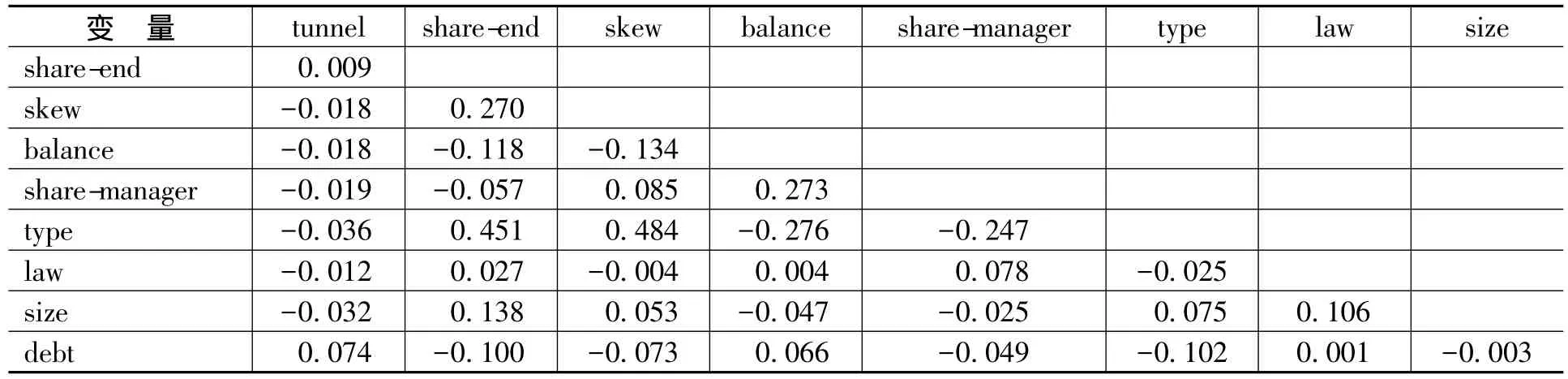

表4给出两变量间的相关系数,结果表明:现金流权和控制权偏离程度与隧道行为呈负相关关系,这与假设2相反;外部股东制衡度和隧道行为呈负相关关系,与假设3相吻合;由于前文预测实际控制人持股和高管持股与隧道行为呈非线性关系,因而两者的变量相关系数暂不能提供有价值信息。另外,上市公司类型与股份份额和偏离程度的相关系数较高,分别为0.451和0.484,不过本文对总体样本和分离样本联合进行分析,这能有效地避免他们之间可能存在的多重共线性问题。

表4 变量间相关系数

表5给出前文各假设的计量检验结果。本文对数据进行了B-P检验和Hausman检验,结果拒绝了横截面的混合回归和面板模型下的随机效应回归,故应采用面板模型下的固定效应模型。为了增强结论的稳健性,本文还对方差进行Robust调整。

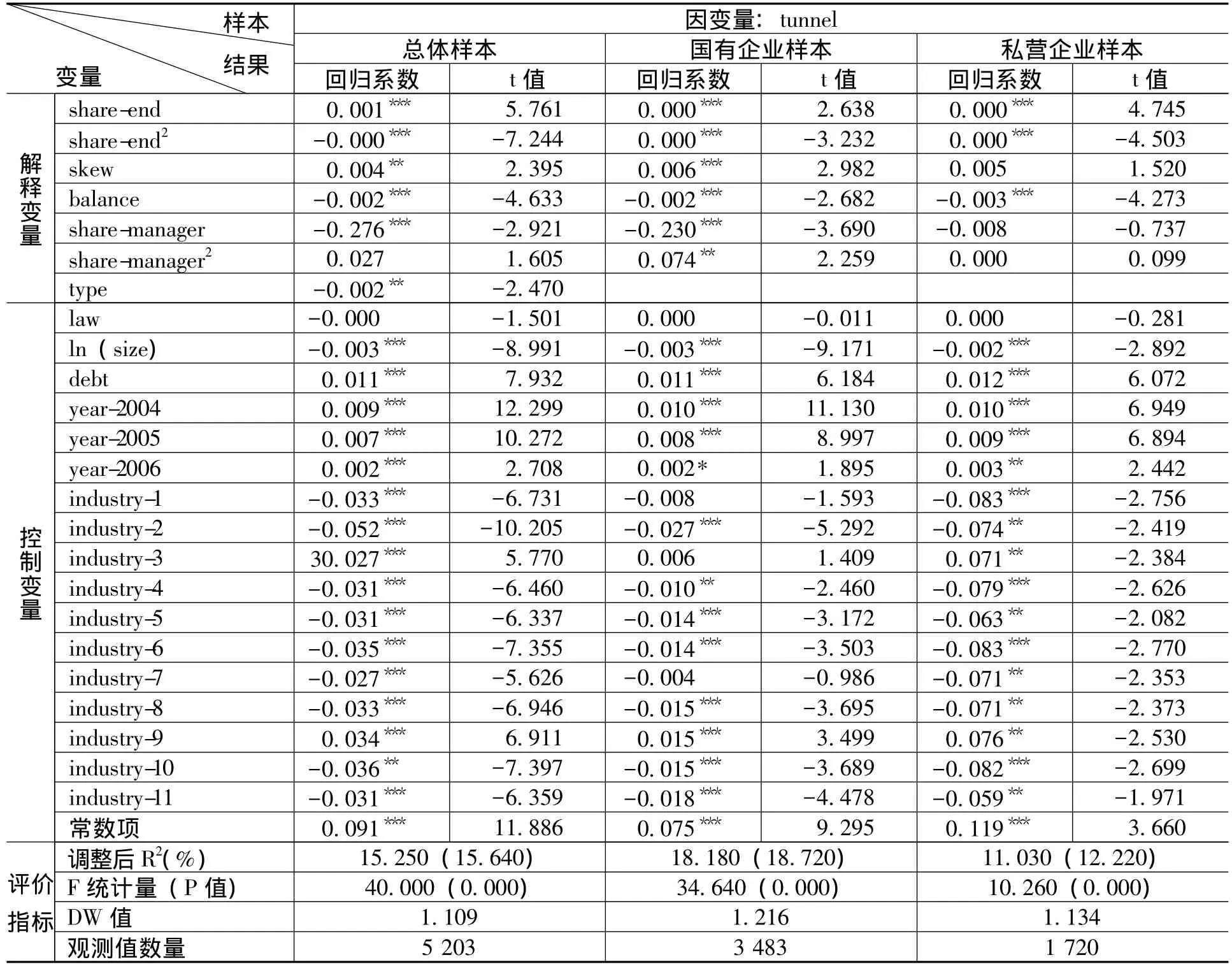

表5 计量检验结果

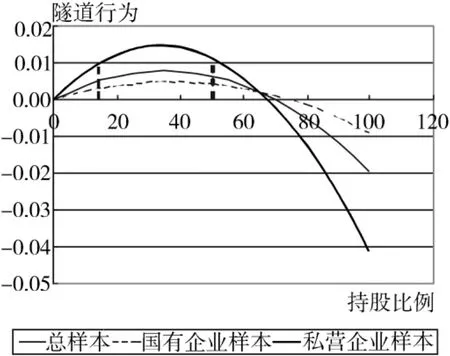

在3个样本中,share-end系数为正且显著,share-end2系数为负且显著,说明实际控制股东持股比例与股东隧道行为呈倒U型关系,假设1得证。这意味着,在一定持股比例之前,隧道效应占主导,随着实际控制股东的持股比例增加,其隧道行为逐渐加强;在达到一定持股比例之后,监督效应占主导,随着持股比例的增加,其隧道行为逐渐变弱。不过,3个样本中,在倒U顶点的持股比例有所区别:总体样本、国有企业样本和私营企业样本的持股比例分别为34.88%、37.25%和33.91%,如图1所示。

图1 控股股东持股比例和隧道行为关系曲线

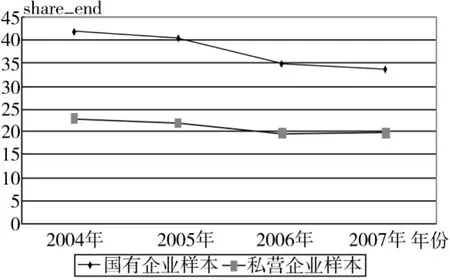

图2给出国有企业和私营企业2004—2007年均值变化情况。从图2可以看出:(1)不论是国有企业还是私营企业,实际控制股东的持股份额都呈逐年下降的趋势,说明我国资本市场股权正趋于分散化。(2)国有企业实际控制股东持股份额远高于私营企业,平均高达约16个百分点,意味着国有企业的股权较私营企业集中。(3)近年来,国有企业实际控制股东持股份额由2004年的42.01%降到2007年的33.81%,参照国有企业样本倒U顶点的持股比例37.25%,我们发现近年来国有企业隧道行为是从倒U曲线的右端转向左端,属顶点周围的变化,一直处于隧道行为最严重的情况。(4)私营企业实际控制股东持股份额则由2004年的22.96%降到2007年的19.84%,参考私营企业样本倒U顶点的持股比例33.91%,我们发现近年来私营企业隧道行为一直在倒U顶点左侧向左移动,呈逐渐减弱的趋势。

图2 share-end 2004—2007年评估变化

另外,从图1可以看出,只要实际控制股东持股比例保持在15%—50%范围内,私营企业的隧道行为曲线一直高于国有企业。这说明,尽管近年来国有企业股东隧道行为一直围绕着最高点变化,私营企业则呈逐年下降趋势,但国有企业股东隧道行为仍要弱于私营企业。

skew变量系数符号在3个样本中均为正,说明实际控制股东的现金流权和控制权的偏离度越大,隧道行为越严重。不过skew只在总样本和国有企业样本中显著,在私营企业样本中不显著,因此,假设2仅得到部分证实。这说明现金流权和控制权的偏离是国有企业隧道行为的原因,却不会导致民营企业的隧道行为。

balance变量系数在3个样本中均显著为负,说明外部股东制衡确实有效地抑制了实际控制股东的隧道行为,假设3得证。

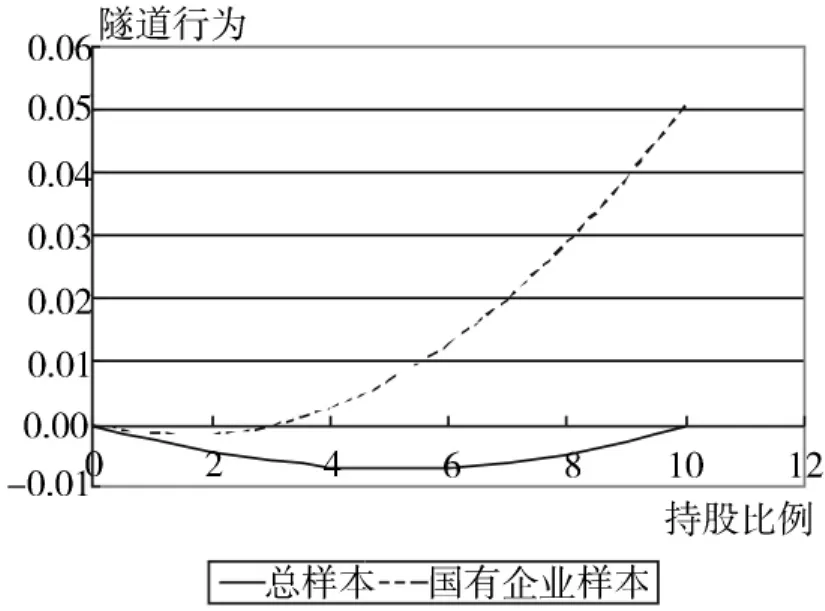

在国有企业样本中,share-manager为负且显著,share-manager2显著为正,说明在一定持股比例之前,高管的监督激励效应占主导,股东隧道行为随着高管持股比例的增加而下降;在一定持股比例之后,高管与控制股东合谋的效应占主导,隧道行为随着高管持股比例的增加而上升。不过,在私营企业样本中,share-manager和 sharemanager2都不显著,说明高管持股在私营企业的隧道行为中不起作用。因此,假设4仅得到部分证实,即仅在国有企业样本中成立。由于高管持股在私营企业隧道行为中不起作用,图3只给出总体样本和国有企业样本的高管持股比例与股东隧道行为关系曲线,两个样本在最低点时高管持股比例分别为5.05%和1.56%。说明对国有企业的高管而言,对他们实施股权激励的最佳持股比例为1.56%左右,这时隧道行为程度最低。

图3 高管持股比例和隧道行为关系曲线

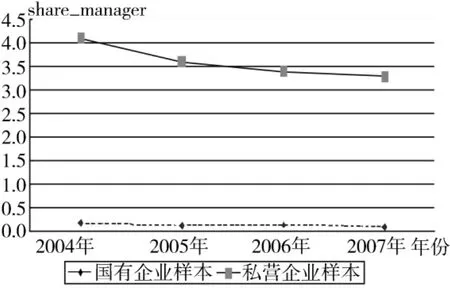

图4给出国有企业和私营企业样本2004—2007年高管持股比例的均值变化情况。从中可见,私营企业的高管持股水平远高于国有企业。对国有企业而言,高管持股比例从2004年的0.18%降至2007年的0.10%,股东隧道行为轨迹是在U型曲线最低点左端向左移动,说明近年来国有企业的高管持股比例逐渐加重了股东隧道行为。另外,国有企业高管持股比例年均为0.13%,与最佳持股比例1.56%相比,还相去甚远。因此,对国有企业而言,要抑制股东隧道行为,逐渐提高高管持股比例,且将之提高至1.56%左右,这不失为一条良策。

图4 share-manager2004—2007年评估变化

type变量符号显著为负,说明国有企业隧道行为程度弱于私营企业。前文分析已经从不同侧面印证了这一观点。这一观点与高雷等[13]的结论一致,与李增泉等[14]的结论不一致。导致结论冲突的原因在于李增泉等人没有区分隧道行为和支持行为。

law变量在3个样本中均为负,且都不显著,说明投资者法律保护水平对隧道行为的抑制作用是有限的。ln(size)和debt变量在3个样本中均极为显著,表明规模越大,对隧道行为的抑制效果越明显;负债水平越高,越能刺激股东实施隧道行为,甚至引发银行等金融机构的套牢效应。

四、主要结论及启示

不同于现有文献的第一大股东视角,本文从实际控制人视角考察了股权结构和经理人持股对股东隧道行为的影响。在将样本分为国有企业和私营企业的基础上,发现私营企业的股东隧道行为程度强于国有企业。具体表现在:(1)不管是国有企业还是私营企业,实际控制股东的持股比例都会影响股东隧道行为,且持股比例与隧道行为呈倒U型关系。国有企业和私营企业倒U顶点的持股比例分别为37.25%和33.91%,而国有企业和私营企业实际平均持股比例分别为37.82%和21.07%,说明国有企业隧道行为位于倒U顶点高端位置,私营企业则位于倒U顶点左侧。不过,只要实际控制股东持股比例保持在15%—50%范围内,私营企业的隧道行为曲线都高于国有企业最高点,因此,尽管国有企业隧道行为近年来一直围绕着最高点变化,私营企业呈逐年下降趋势,但国有企业隧道行为仍一直弱于私营企业。(2)不管是国有企业还是私营企业,外部股东都能有效地抑制股东隧道行为。(3)现金流权和控制权偏离程度会刺激国有企业的股东隧道行为,但对私营企业的股东隧道行为却丝毫没有影响。(4)管理层持股会影响国有企业的股东隧道行为,对私营企业却没有影响。对国有企业而言,管理层持股与股东隧道行为呈U型关系,U型曲线最低点的高管持股比例为1.56%,而国有企业高管实际持股比例年均仅为0.13%,位于U型曲线顶点的左侧。

为提升国有资本的运营效率,国务院尝试减持国有股。不难推测,在绝大部分非流通的国有股变得可流通之后,国有股份不管是减持还是增持,都将面临新一轮的调整。在这种背景下,本文上述结论的政策启示在于:(1)目前国有控股股东持股比例正处于倒U曲线的顶点,因此,减持或增持都会减轻隧道行为程度。(2)在减持国有股份时,应保持国有股份的绝对控制权地位,若减持股份超过一定限度和上市公司性质变为私营企业,那么隧道行为会大幅增加的。(3)引入身为外部股东的机构投资者使他们与实际控制股东制衡。(4)加强国有上市公司高管的股权激励水平,当高管持股份额维持在1.56%的水平时,股东的隧道行为程度最低。

[1] Shleifer,A.,Vishny,R.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986,94(3):461-488.

[2] Mitton,T.A Corss-Firm Analysis of the Impact of Corporate Governance on the East Asian Financial Crisis[J].Journal of Financial Economics,2002,64(2):215-241.

[3] La Porta, R., Lopez-de-Silanes, F., Shleifer,A.Corporate Ownership around the World [J].Journal of Finance,1999,54(2):471-518.

[4] La Porta, R., Lopez-de-Silanes, F., Shleifer,A.Investor Protection and Corporate Valuation[J].Journal of Finance,2002,57(3):1147-1170.

[5] 刘少波.控制权收益悖论与超额控制权收益[J].经济研究,2007,(2).

[6] Bloch,F.,Hege,U.Multiple Shareholders and Control Contests[R].Working Paper,2000.

[7] Gomes, A.Going Public without Governance:Managerial Reputation Effects[J].Journal of Finance,2001,55(2):615-646.

[8] Jensen,M.C.,Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[9] Morch,R.,Shleifer,A.,Vishny,R.Management Ownership and Market Valuation:An Empirical Analysis[J].Journal of Financial Economics,1988,20(1/2):293-315.

[10] McConnell,J.J.,Servaes,H.Additional Evidence on Equity Ownership and Corporate Value[J].Journal of Financial Economics,1990,27(2):595-613.

[11] 王鹏.投资者保护、代理成本与公司绩效[J].经济研究,2008,(2).

[12] 申明浩.治理结构对家族股东隧道行为的影响分析[J]. 经济研究,2008,(6).

[13] 高雷,何少华,黄志忠.公司治理与掏空[J].经济学(季刊),2006,(4).

[14] 李增泉,孙铮,王志伟.“掏空”与所有权安排[J].会计研究,2004,(12).