企业履行社会责任对财务绩效影响研究

——来自中国制造业上市公司的实证检验

2012-10-22宋建波盛春艳

宋建波,盛春艳

(中国人民大学 商学院,北京 100872)

近年来,企业社会责任已成为学术研究的热门话题,特别是中国近年相继出现“汶川地震”、“三鹿奶粉”和“深圳富士康”等事件,公众对企业承担社会责任感受颇深。企业应该承担哪些社会责任、特别是企业承担社会责任对公司业绩和长期发展产生何种影响等问题,是制约企业社会责任管理的现实问题。2002年,我国证监会发布的《上市公司治理准则》首次明确提出了利益相关者的概念,并要求上市公司必须重视公司的社会责任。2006年初,新《公司法》实施,其中明确要求公司从事经营活动必须“承担社会责任”,2006年9月深圳证券交易所制定了《深圳证券交易所上市公司社会责任指引》,倡导上市公司积极承担社会责任。

社会呼声、政府法律法规以及企业发展都要求企业注重社会责任的履行。利益相关者理论的引入促使企业认识到,企业的持续发展不仅要建立在股东财富增值的基础上,还应关注与企业发展息息相关的利益相关者的利益。本文以中国制造业上市公司财务报告为基础,结合披露的社会责任的信息,确定社会责任绩效的衡量指标,验证分析社会责任绩效与财务绩效和公司价值关系。本文的研究不仅能增强国家和公众对社会责任履行的关注,而且能够促使企业积极履行社会责任,重视社会责任管理实现可持续发展。

一、文献回顾

企业社会责任概念自Sheldon(1924)提出,理论的分歧和实证研究结论的迥异一直制约着社会责任理论和实践的发展。直到Freeman和Jeanne提出利益相关者理论,才为社会责任的研究奠定了理论基础,为确定企业社会责任对象和内容提供了理论框架[1]。Carroll提出企业社会责任绩效 (CSP)模型,为社会责任理论发展和企业社会责任实践确立了方向[2]。

关于企业财务绩效与社会责任绩效关系的研究,以实证研究为主,研究结论迥异。国外的研究,根据Griffin和Mahon[3]截至1994年的统计、Roman等[4]的补充,以及笔者收集的1998年以后的文献,至目前两者呈正相关的研究有39篇,负相关的14篇,无相关性的5篇。我国的研究起步较晚,笔者获得有效文章共17篇,其中正相关的文章11篇,负相关5篇,不相关1篇。

对于企业社会责任绩效与公司价值之间的关系也一直存在着两种观点。一种观点认为企业承担社会责任会损害公司价值。Aupperle等认为,企业社会责任将浪费资本和其他资源,与那些不从事社会责任活动的公司相比,公司会处于竞争劣势[5]。李正以上交所2003年521家上市公司为样本,研究发现,承担社会责任越多的企业,企业价值越低[6]。另一种观点则提出企业承担社会责任会提升公司价值。根据Cornell和Shapiro的分析,满足如员工、顾客等关键利益相关者的隐性需求,会提高公司声誉,进而对公司业绩产生积极的影响[7]。李海舰和冯丽研究提出,社会资本是经济持续增长的重要组成部分,社会资本所包含的社区关系、诚信、义务工作、社会网络及公民精神等,是可以产生巨额回报的经济资源[8]。

实证研究迥异的结论为后续研究提供了空间,上述研究之所以产生重大分歧,主要有以下原因:

第一,不同的研究是在特定的时期和环境下完成的,因此所涵盖的社会责任的内容不同,而且确定社会责任绩效的评价方法也存在较大差异。

第二,很少考虑行业差别对社会责任的影响,不同行业面对的压力不同,由此会形成各个行业特有的社会责任表现。

第三,我国学者更多地关注了企业社会责任信息披露与财务绩效的关系,而对于企业社会责任的实际承担水平与财务绩效的关系的研究甚少。

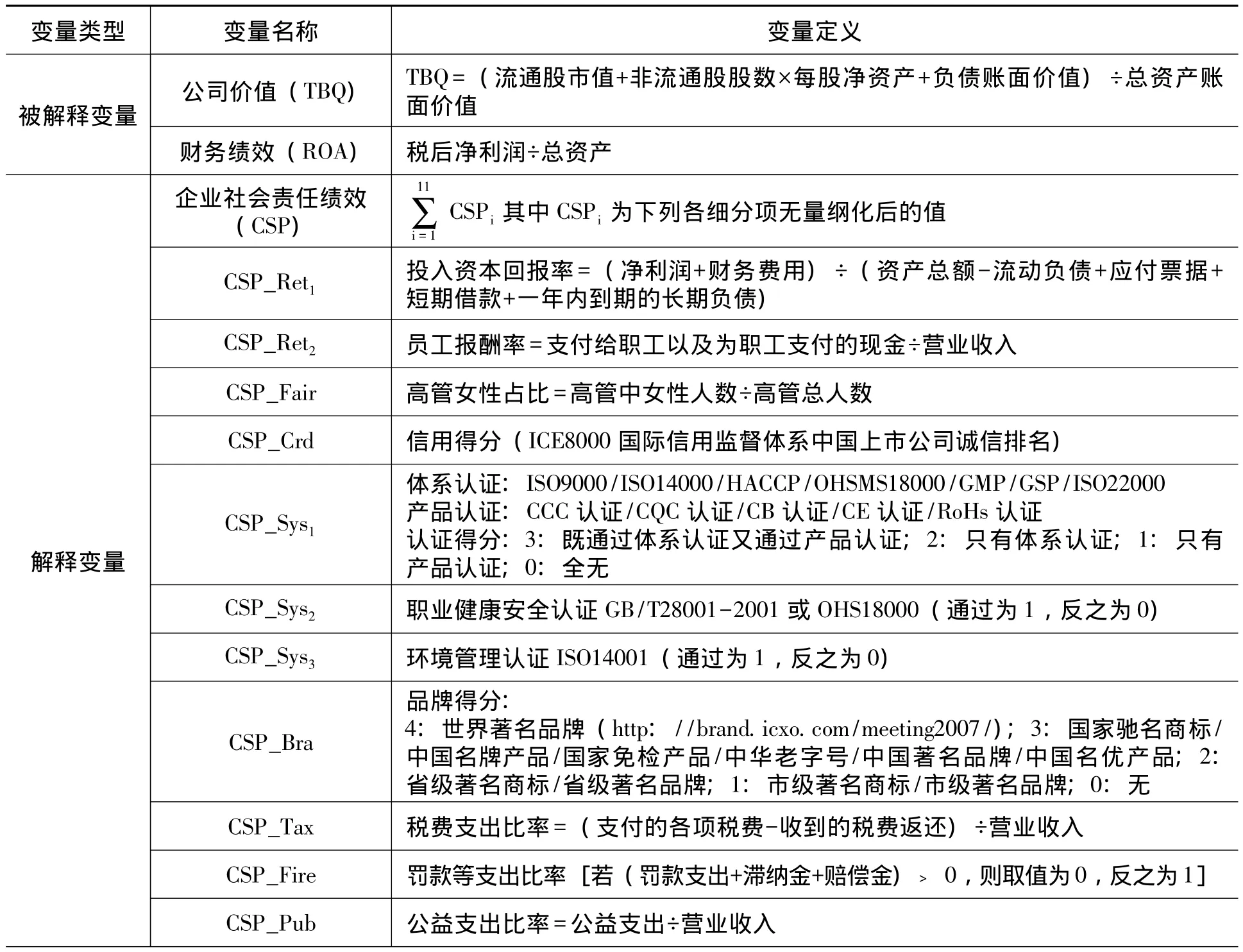

第四,研究时多采用体现公司盈利能力、成长能力等会计指标,夏立军和方轶强认为财务业绩等会计指标难以反映公司的长期业绩,而且容易受到人为操纵[9]。而企业社会责任管理是关乎企业长期发展的举措,与之相对应也应该采用反映长期盈利能力的价值指标,即“托宾Q”(TBQ)。

二、研究假设

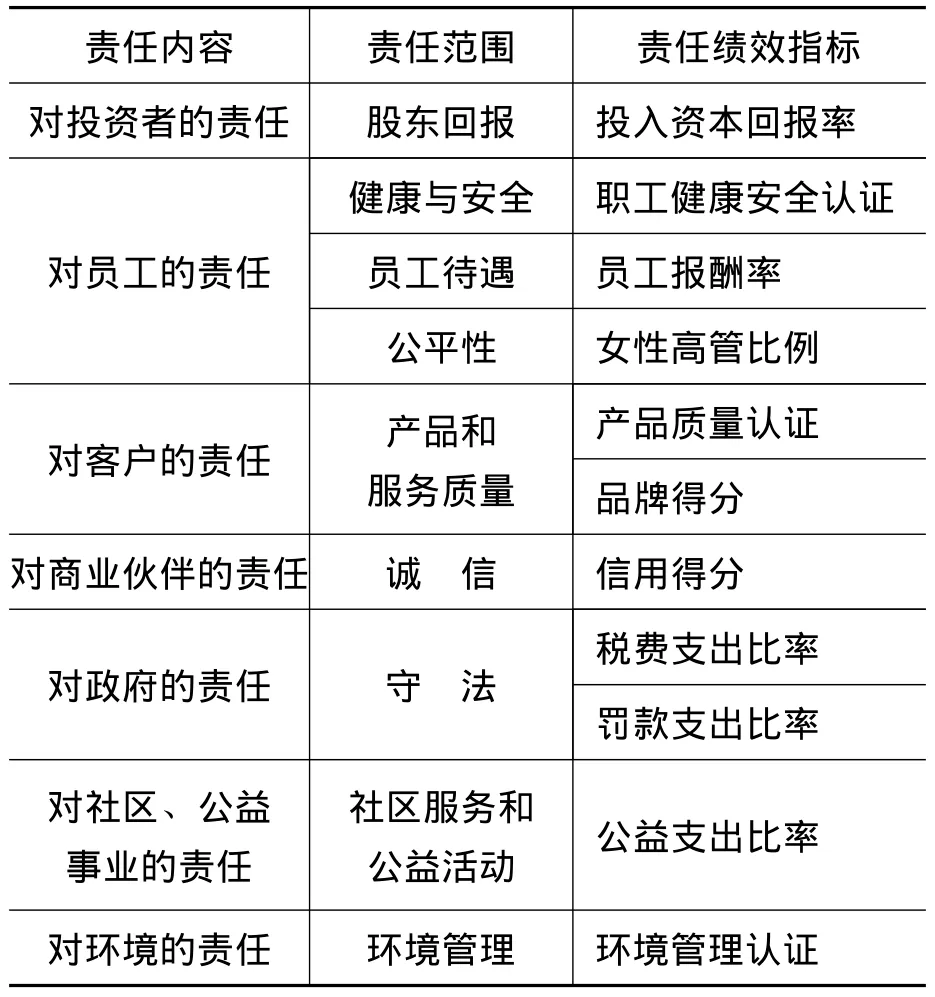

企业社会责任绩效与企业财务绩效之间的关系出现多种不同的研究结果,原因之一在于社会责任内容和评价标准的不断变化。笔者根据利益相关者理论并且以Carroll提出的经济责任、法律责任、伦理责任和自愿责任“四大类社会责任”[2]为基础,确定企业应具体承担七个方面的社会责任 (包括投资者、员工、客户、商业合作伙伴、政府、社区以及环境)。

企业承担社会责任虽然会导致企业成本上升,但道琼斯可持续发展指数的金融分析师发现,同那些不考虑社会与环境影响的公司相比,充分考虑社会责任因素的公司业绩更佳;此外,企业承担社会责任有助于塑造良好形象和信誉,从而降低交易成本和提高资源利用效率。因此,本文提出以下假设:H1:企业综合社会责任绩效与财务绩效正相关。H2:企业对股东的责任履行与财务绩效正相关。H3:企业对员工的责任履行与财务绩效相关。H4:企业对客户的责任履行与财务绩效正相关。H5:企业对商业伙伴的责任履行与财务绩效正相关。H6:企业对政府的责任履行与财务绩效正相关。H7:企业对社区、公益事业的责任履行与财务绩效正相关。H8:企业对环境的责任履行与财务绩效正相关。

三、研究设计

1.社会责任绩效指标

中国企业的社会责任有其独特性,如就业、商业道德、社会稳定和环境问题等,需要根据中国社会和企业实际情况建立评价体系[10]。本文从企业相关利益者的七个方面,确定责任内容和具体责任范围,选取11个社会责任绩效衡量指标 (如表1所示),具体指标经无量纲化处理后加总可得综合社会责任绩效 (CSP)。

表1 企业社会责任绩效指标

2.财务绩效指标

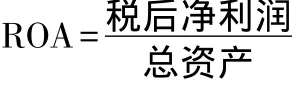

(1)ROA(资产回报率)是用来反映一个企业在扣除非经常性损益后的盈利能力,它是业界应用最为广泛的衡量企业盈利能力的指标之一,该指标越高,表明企业资产利用效果越好,说明企业在增加收入和节约资金使用等方面取得了良好的效果,否则相反。

(2)TBQ作为描述公司价值的重要指标,直接反映企业对其价值增长所做的努力,TBQ越高,反映市场对企业的未来前景预期越高,即会有较高的长期盈利能力。

3.研究模型

本文拟定两个回归模型,各变量的定义见表2所示,其中上市地点、企业规模、是否国有控股、企业年龄、所处细分行业为控制变量。

表2 研究变量界定

续表

企业的规模和行业会影响企业社会责任与财务业绩的表现。对于企业社会责任而言,企业规模是一个重要的控制变量,因为通常大公司会更多地关注其相关利益者,也有能力更好地履行公司社会责任。行业特性、所有制性质也是公司履行社会责任应考虑的因素,因为公司面对的压力不同,因此会形成特有的社会责任表现。由于2006年深圳证券交易所制定了《深圳证券交易所上市公司社会责任指引》,倡导上市公司积极承担社会责任,而上交所并没有相关的规定,故加入控制变量“上市地”。

四、实证检验

1.研究样本与数据来源

因不同行业企业社会责任有不同的表现,为便于横向比较分析,本文选取沪深两市638家 (剔除样本数据中含有缺失数据的个体)制造业上市公司为研究样本,其中包括375家上交所上市的公司以及263家深交所上市的公司。样本涵盖全部细分的制造业行业。本研究所采用的样本公司2009年数据分别来自于巨潮资讯网、国泰安数据库以及样本公司的网站,其中非财务类信息由手工录入。

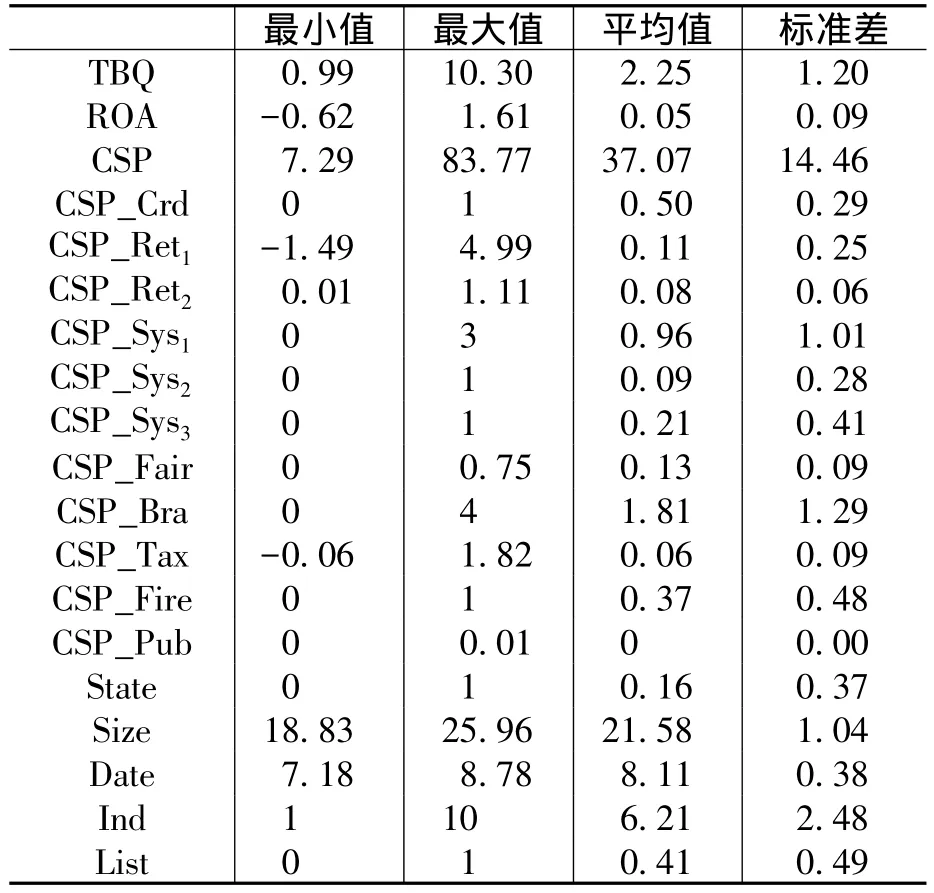

2.描述性统计

样本分布统计如表3所示。

根据表4描述性统计结果可得:

(1)统计结果显示样本公司托宾Q最高达到10.30,最低为0.99,标准差为1.20,说明样本公司价值存在差异。

(2)样本公司资产报酬率最高达到161%,最低为-62%,业绩良莠不齐,标准差为0.09。

(3)社会责任绩效CSP最高83.77,最低7.29,标准差14.46,说明样本公司社会责任履行情况差异较大。

(4)从具体社会责任履行情况看,对投资者责任和员工责任履行情况差异较大;获得质量认证与管理认证的企业之间的差异较大,企业整体品牌认证尚居于省级;大部分企业的纳税情况良好,少数企业因受到政府的税收优惠政策而使税费返还大于所需支付的部分,有部分企业被罚款;在公益支出这一项中,支付最多的占到当年营业收入的1%,但平均数仍较低;在公平性问题上,女性高管比例最多的达到75%,但公司之间差异较大。

3.回归结果及分析

将CSP综合值分别与ROA以及TBQ进行线性回归 (如表5所示),证实CSP与ROA和TBQ都存在显著正相关关系,企业社会责任绩效会显著影响财务绩效与企业价值。

表3 样本的分布统计

表4 描述性统计结果

表5 企业社会责任绩效对财务绩效影响

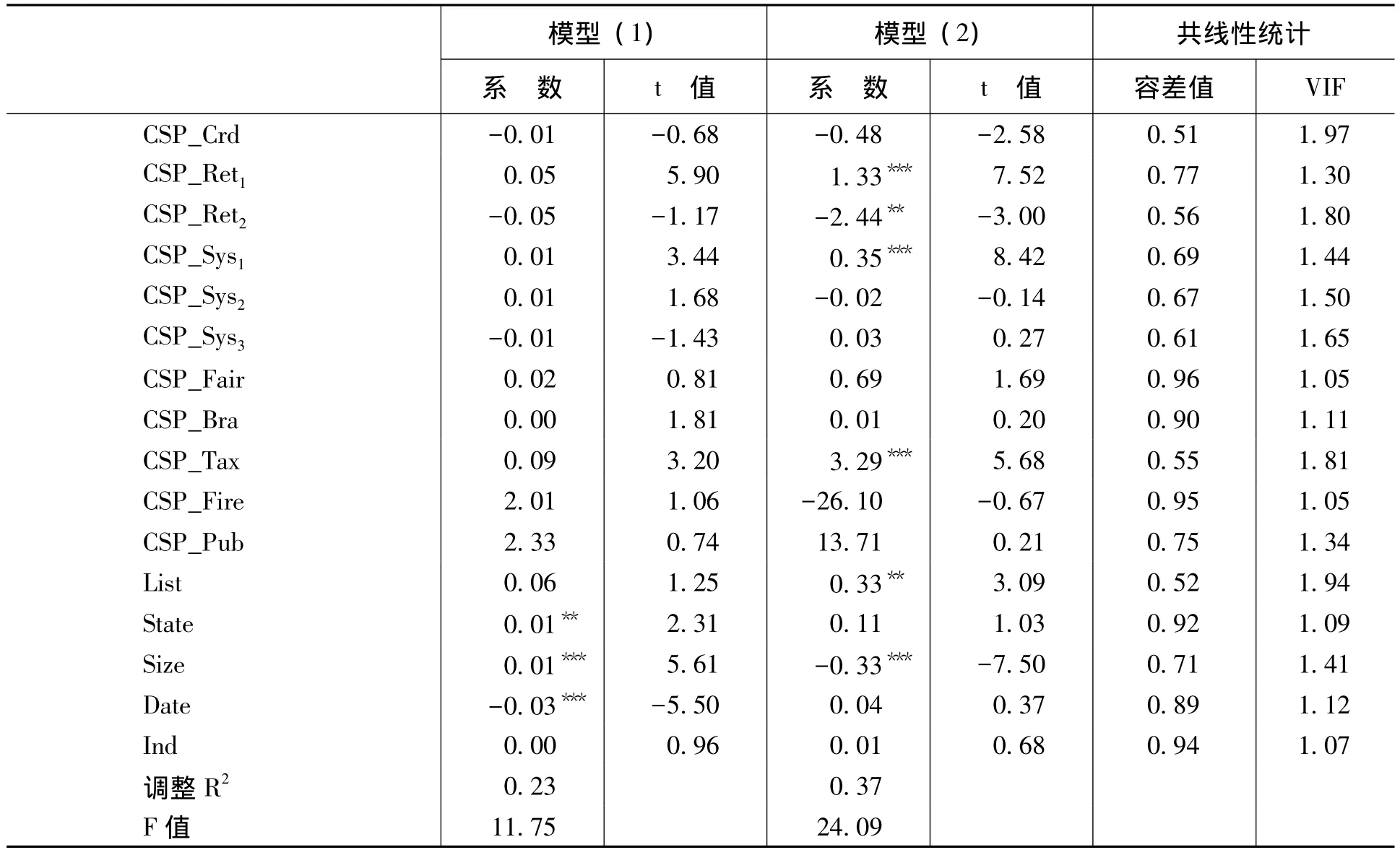

为进一步研究企业各项社会责任的履行对企业财务业绩和公司价值的影响,对模型 (1)与模型(2)进行回归分析 (如表6所示)。所有变量的容差大于默认的容差水平值 (Tolerance:1.00×10-4),自变量之间不存在共线性。

表6 企业社会责任绩效与财务绩效关系

回归结果分析如下:

(1)ROA与资本投入回报率、产品质量管理体系、税费支付比率、职业健康安全认证、品牌认证指标显著正相关。说明企业履行对投资者的回报,保证产品质量,守法纳税,保障员工工作安全,树立产品品牌能提高公司财务业绩。

(2)TBQ与企业的资本投入回报率、产品质量体系、税费支出显著正相关。说明企业履行对投资者的回报,保证产品质量,守法纳税能增加长期公司价值。

(3)TBQ与员工报酬率显著负相关。中国国有企业长期背负着重担,尤其对员工的支出增长过快超出企业负荷,研究显示,企业对员工的过多支出会对企业的价值产生消极的影响。

(4)TBQ与罚款支出负相关。证实企业违反合同、延期支付或缴纳滞纳金等行为会降低企业价值,但该结论未通过显著性检验。

(5)企业的信用分数与TBQ负相关,没有验证原假设。这种结果与中国目前信用普遍缺失的企业环境有关,信用分数与TBQ的相关性并不显著的结果,也说明短期内投资者以及客户对企业的忠诚与认可度可以抵消企业偶尔的“失信行为”,但若长此以往,“失信”终究会损害企业的长期价值。

五、研究结论

本文以制造业上市公司为样本进行了社会责任绩效与财务绩效相关性检验。研究表明,CSP与ROA具有正相关关系,企业积极承担社会责任会对企业财务绩效产生积极的影响;CSP与TBQ呈正相关关系,积极履行社会责任会增加长期公司价值。

对社会责任细分项目研究表明,企业应重视和加强利益相关者管理。首先,对于以投资者、客户等利益相关者的经济回报和产品保证是重要的社会责任绩效指标,也是企业健康良性发展的关键因素。其次,企业为追求短期利益造成的罚款以及企业失信等行为会减低公司价值。再次,在员工利益方面,注意平衡各利益相关者,避免由于员工报酬增长过快影响公司的财务绩效和长期发展。最后,应加强环境、社区等责任的履行,使之成为增加企业价值的因素。

中国企业社会责任的研究和实践还不够完善,本文的研究无疑可为中国企业履行社会责任提供信心和动力。尽管从现阶段来看,中国企业对社会责任的关注和履行更多体现在经济或伦理层面,但随着社会的进步和企业的发展,社会责任将纳入企业战略管理层面,成为战略化管理工具,以促进企业平衡、健康、持续地发展。

[1] Freeman,R.E.,Jeanne,E.Corporate Social Responsibility:A Critical Approach[J].Business Horizons,1991,34(4):92.

[2] Carroll,A.B.A Three-Dimensional Conceptual Model of Corporate Social Performance [J].Academy of Management Review,1979,10(4):497-506.

[3] Griffin,J.J.,Mahon,J.F.The Corporate Social Performance and Corporate Financial Performance Debate:Twenty-Five Years of Incomparable Research[J].Business & Society,1997,36(1):5-31.

[4] Roman,R.M.,Hayibor,S.,Agle,B.R.The Relationship between Social and Financial Performance[J].Business and Society,1999,38(1):109-125.

[5] Aupperle,K.E.,Carroll,A.B.,Hatfield,J.D.An Empirical Examination of the Relationship between Corporate Social Responsibility and Profitability[J].Academy of Management Journal,1985,28(2):446-463.

[6] 李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006,(2).

[7] Cornell,B.,Shapiro,A.C.Corporate Stokeholders and Corporate Finance[J].Financial Management,1987,16(1):5-14

[8] 李海舰,冯丽.企业价值来源及其理论研究[J].中国工业经济,2004,(3).

[9] 夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005,(5).

[10] 宋建波,盛春艳.基于利益相关者的企业社会责任评价研究[J].中国软科学,2009,(10).