控制权与现金流权分离及其对企业价值的影响:自然人控股公司与国资委控股公司的对比分析

2012-09-26鞠雪芹

鞠雪芹

(山东大学管理学院,山东 济南250100)

一、引 言

Berle and Means在1932年出版的著作《现代企业与私有产权》中首先提出了现代公司所有权分散问题以及所有权与控制权分离的问题,此后相当长一段时间内,所有者与管理者之间的委托代理问题也就成为学术界关注和讨论的焦点。然而,随着股权结构研究的深入,学者们发现,大部分国家的上市公司,其所有权与控制权并未完全分离,股权集中的现象比股权分散的现象更为普遍,这在以家族控制企业为主的国家和地区尤为突出。大量实证研究表明,在股权高度集中的情况下,终极控股股东可以以多种形式用较小的现金流权取得对上市公司的控制权,并通过控制权与现金流权的分离侵害中小股东的利益。中国属于新兴市场经济国家,证券市场尚不发达,因此研究股权集中情况下大股东与中小股东之间的利益冲突比研究股权分散情况下所有者与经营者之间的代理冲突更具有现实的意义。

二、文献综述

La Porta et al.(1999)①对全世界27个发达经济体进行了研究,沿所有权的链条追溯出谁拥有上市公司最大的投票权,研究发现,除美英日三国的上市公司股权分散程度较高外,许多国家的上市公司都存在着惟一的终极控制股东,其中有17个国家是以家族为主要的控制形态。这些终极控制股东的控制权(投票权)往往会超过他们的现金流权(所有权),造成另一种形式的“两权分离”,即控制权与现金流权的分离。上市公司直接大股东背后的实际控制人通过金字塔结构、交叉持股和不同投票权股票的方式用较小的现金流权就可以控制上市公司,侵害中小股东利益,降低公司价值。Claessens et al.(2000)②对香港、印尼等9个东亚国家和地区的2980家公司的控制权和所有权的分离情况进行了分析,结果表明,在这些国家中,公司的投票权超越现金流权常常是通过金字塔结构和交叉持股式结构实现的,这种分离在家族控制企业和小规模企业中尤为明显。Johnson et al.(2000)③指出,股权集中使得大股东倾向于利用自己手中的控制权,通过“隧道”效应从上市公司转移资产和利润,损害中小股东的利益。Bennedsen and Wolfenzon(2000)④认为,当控制权与现金流权的分离程度增大时,控制性股东获取公司控制权所需持有的现金流权比例减少,控制权私人收益对控制权共享收益的抵销作用随之降低,这样,控制性股东将会有更强的激励去攫取控制权私人收益,因而也就不可避免地发生对中小股东实施侵占的后果。然而,Friedman et al.(2003)⑤的研究结论与此不尽相同,他们认为终极控制人不仅可能利用金字塔结构实施隧道行为,侵占小股东的利益,同时也有可能对暂时陷入财务困境的子公司实施支持行为以避免其破产,这会使得小股东获益。

国内学者对此问题的研究起步较晚。张华等(2004)⑥对我国民营上市公司的研究发现,我国民营上市企业的最终控制人大多采用金字塔方式以实现用较少的投资控制较多的企业股份的目的,与所有权和控制权分离情况严重的东亚地区的其他国家和地区相比,我国民营上市企业的两权分离更大。王鹏、周黎安(2006)⑦的研究显示,最终控制人的控制权有负的“侵占效应”,现金流权则有正的“激励效应”,随着两者分离程度的增加,公司绩效将下降,并体现出递增的边际效应。邹平、付莹(2007)⑧选定66家国有控股公司为研究样本,发现企业价值与最终控制人拥有的现金流权之间显著正相关,而与控制权比例显著负相关,同时,最终控制人的控制权与现金流权的分离程度与企业价值显著负相关。叶勇等(2007)⑨将我国上市公司的股权结构分为国家、家族企业和一般法人,用市价净值比衡量企业价值,研究认为,上市公司在三种类型的终极控制股东控制之下,其市价净值比和偏离度都具有统计学意义上的显著的负相关关系,实际控制人为家族企业的上市公司分离程度与市价净值比负相关程度最高,其次是特殊法人,最后是政府。

股权集中的现象在我国上市公司中是普遍存在的,然而与东南亚及欧洲等国家不同的是,国有上市公司在我国占据主导地位,家族控制企业只是少数。这些国有上市公司大多数是由原国有企业改造而来,按照终极控股股东的不同,具体又包括中央政府、地方政府、国务院国资委、地方国资委、国有法人、机关、事业单位等等多种类别。然而无论哪种类别的股东,其含义都不同于一般意义上的股东,我们无法将其落实到一个人或一个家族,它只是国家股权的委托人而已,也因而,其行使控制权的目的和方式也与自然人有很大的不同。此外,国有上市公司的股权安排也以非市场行为居多,国有股处于绝对控股的地位,控制权高度集中,控制权与现金流权的分离程度不高,绝大多数公司甚至根本没有发生分离,这与自然人控制的公司有着明显的差别。基于此,本文拟将二者进行对比分析,以验证控制权与现金流权分离对企业价值的影响在国有控股公司和自然人控股公司中是否有所不同(其中,国有上市公司选取国资委作为最终控制人的上市公司为代表)。

三、研究设计

(一)样本选取及数据来源

本文以深、沪两市发行A股的上市公司为样本空间,使用2008年的截面数据,按照实际控制人性质的不同,选取实际控制人为国资委(包括国务院国资委和地方国资委)和实际控制人为自然人(不包括海外自然人)的两大类样本。为了消除非正常因素对研究结论的影响,还对原始样本做了如下筛选:(1)剔除同时发行H股或B股或有境外发行股票的公司,因其公司价值难以度量;(2)剔除被ST或PT的公司;(3)剔除金融类公司;(4)剔除上市时间不超过一年的公司;(4)剔除数据缺失或某些数据出现异常(如股东权益为负值)的公司;(5)剔除控制权与现金流权未发生分离的公司。经过筛选后,有效样本为383个,其中国资委控股样本155个,自然人控股样本228个。所有数据均来源于CSMAR数据库及上海证券交易所网站和深圳证券交易所网站,其中控制链的数据根据样本公司年报公告有关内容计算得到。

(二)变量定义

1.控制权(CONTR)。控制权包括直接控制和间接控制。计算方法沿袭La Porta et al.(1999)和Claessens et al.(2002)的定义,控制权是实际控制人与上市公司股权关系链或若干股权关系链中最弱的一层或最弱的一层的总和。通常认可的存在最终控股股东的控制权标准是10%以上,大多数国家将10%的控股权作为强制披露的下限。

2.现金流权(CASHFL)。现金流权是实际控制人拥有的上市公司的所有权。计算时采用La Porta et al.(1999)和Claessens et al.(2002)的计算方法,将实际控制人与上市公司股权关系链每层持有比例相乘,或实际控制人与上市公司每条股权关系链每层持有比例相乘之总和。

3.股权控制链(CHAIN)。股权控制链是上市公司至其最终控制人之间具有控制关系的公司层级数。确定时遵循“控股股东的控股股东,以此类推”的原则。

4.两权分离度(SEP)。最终控制人对上市公司控制权与现金流权的差。

5.企业价值(Tobin’s Q)。企业价值的衡量指标,一种是采用市净率,另一种是采用托宾的Q值。市净率,也称市价净值比,是普通股权益市场价值与普通股权益账面价值的比率,在我国目前还存在大量非流通股的情况下,这种计算方法并不十分合理,它会导致普通股权益市场价值被严重高估,有时甚至会出现极端值。托宾的Q值是企业市场价值与资产重置成本的比值,它是国外普遍采用的衡量企业价值的指标,然而由于我国资本市场具有特殊性,无论是企业的市场价值还是资产的重置成本都很难取得准确的数据,因此,国内的研究往往采取变通的方法,将托宾Q值的计算公式进行改造后计算一个近似值。通常的做法是,用总资产的账面价值代替其重置成本,企业市场价值则是三个部分的和,即流通股的市场价值、非流通股价值按流通股价值的一定比例折价后的金额、负债总额。这种计算方法在一定程度上有效地反映了目前我国市场上的公司价值(白重恩等,2005)。Chen and Xiong(2002)⑩的研究发现,我国部分上市公司的非流通国有股和法人股在市场公开交易时,出现相当大的折扣,平均为70%—80%,因此,非流通股的价格一般可以按流通股价格的20%或30%折价。本文计算托宾Q值时将非流通股价值按流通股价值的30%折价。具体的计算公式为:Tobin’s Q=年末市场价值/重置成本,其中:年末市场价值=年末流通股市场价值+年末非流通股股数×年末A股收盘价×30%+年末负债总额;重置成本=年末资产总额。

在对两权分离度与企业价值的关系进行回归分析时,选择以下变量作为控制变量:

6.财务杠杆(LEV)。财务杠杆=负债总额/资产总额。

7.业务增长率(GROW)。业务增长率=(本年度主营业务收入-上年度主营业务收入)/上年度主营业务收入。

8.总资产收益率(ROA)。总资产收益率=净利润/资产总额。

9.非流通股比例(UN)。非流通股比例=非流通股股数/总股数。

四、实证检验与分析

(一)控制权、现金流权、控制链对两权分离度影响的回归分析

以两权分离度为被解释变量,以控制权、现金流权和股权控制链为解释变量,建立下列模型以分别检验控制权、现金流权、股权控制链对两权分离度的影响:

模型1:SEP=β0+β1CONTR+ε

模型2:SEP=β0+β1CASHFL+ε

模型3:SEP=β0+β1CHAIN+ε

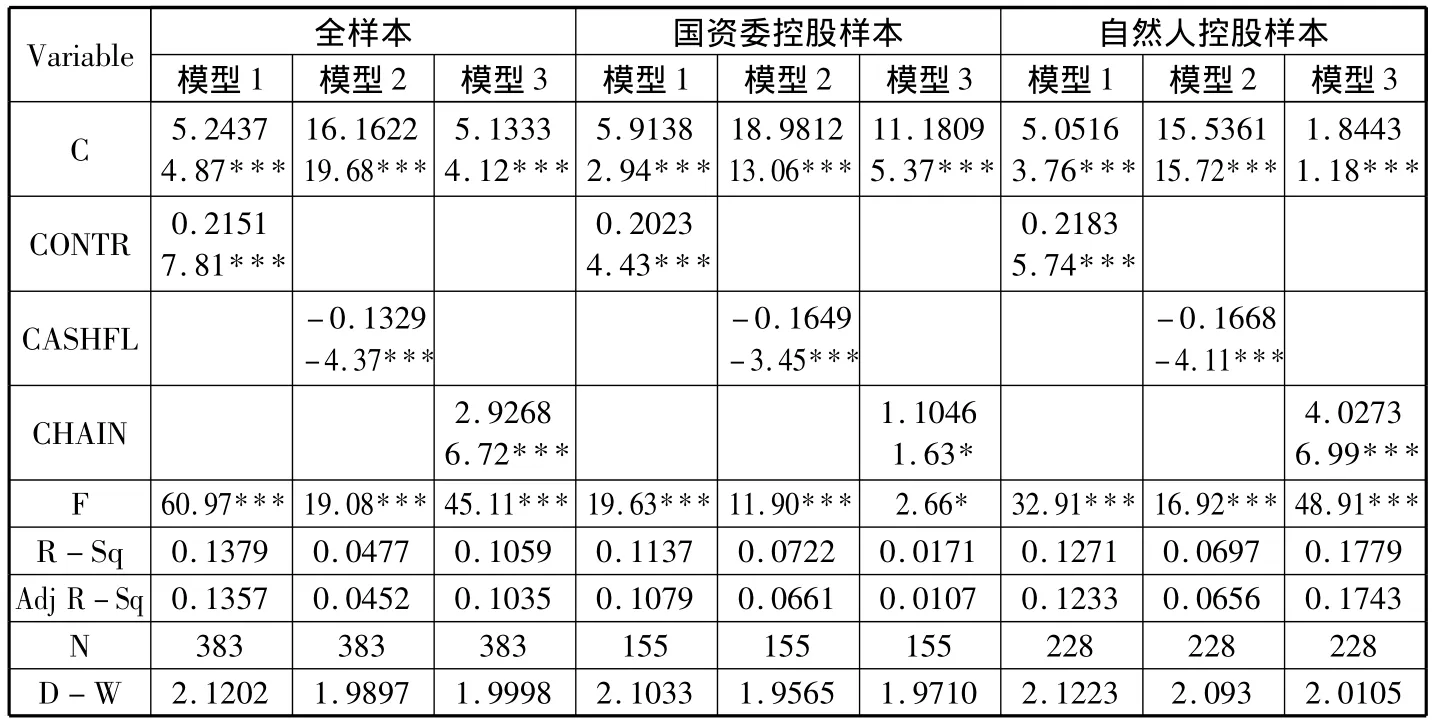

表1 控制权、现金流权、控制链对两权分离度影响的回归分析

从表1可以看出,无论是全样本回归,还是分类回归,控制权、现金流权及控制链三个变量的回归系数的符号均一致,即控制权比例与两权分离度的相关系数为正,现金流权比例与两权分离度的相关系数为负,股权控制链与两权分离度的相关系数为正。

然而,上述各模型的拟合优度有较大差别,模型1的拟合优度在三类回归中均大于10%,模型2的拟合优度在三类回归中均小于10%,说明控制权大小对两权分离度的解释能力比现金流权更强。模型3在国资委控股样本和自然人控股样本回归中的拟合优度分别是1.71%和17.79%(调整后的拟合优度分别是1.07%和17.43%),相差悬殊,而且,国资委控股样本中,“控制链”变量只在10%的水平上通过了检验,说明对于自然人控股的公司,控制链长度对两权分离度有显著的影响,控制链越长,两权分离度越大;而国资委控股的公司,控制链的长度对两权分离度的影响并不十分显著。原因可能在于,相对于私人公司而言,国有公司的股权配置比较简单,一些国有公司虽然也采用了多层塔式控股结构,但层层控股后的持股比例仍然很高,有的甚至只在最后一层才发生分离。

(二)两权分离度对企业价值影响的回归分析

以托宾Q为被解释变量,以两权分离度为解释变量,以财务杠杆、总资产收益率、业务成长率和非流通股比例为控制变量,建立下列模型以检验两权分离度对企业价值的影响:

模型4:Tobin’sQ=β0+β1SEP+β2LEV+β3ROA+β4GROW+β5UN+ε

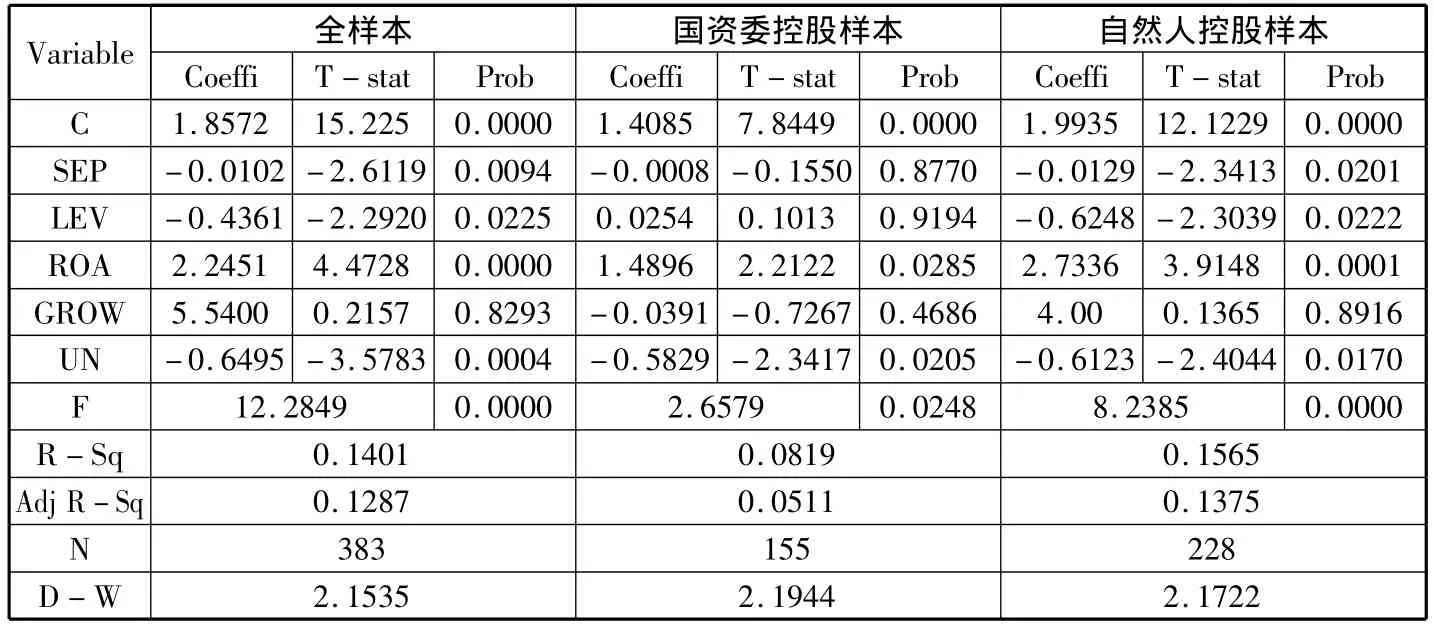

在全样本回归中,控制权偏离度与托宾Q的相关系数显著为负,说明两权分离度越大,企业价值越低。然而进一步分析国资委控股样本和自然人控股样本的回归结果发现,自然人控股样本中,两权分离度与托宾Q的相关系数仍然显著为负,与全样本的回归结果一致;国资委控股样本中,两权分离度与托宾Q的相关系数近乎为零,即两权分离度对企业价值几乎没有影响。

表2 两权分离度对企业价值影响的回归分析(模型4)

有关控制变量的回归结果也表现出类似的特征,即自然人控股样本的回归结果与全样本的回归结果一致,而国资委控股样本的回归结果却与前两者有着较大差异。全样本和自然人控股样本的回归结果显示,财务杠杆(资产负债率)与托宾Q显著负相关,说明企业资产负债率越高,企业价值越低;总资产收益率与托宾Q显著正相关,说明企业总资产收益率越高,企业价值越高;业务增长率与托宾Q的相关系数虽然为正,但并未通过显著性检验;非流通股比例与托宾Q显著负相关,说明企业的非流通股比例越高,企业价值越低。国资委控股样本则显示了不同的回归结果,其中财务杠杆和业务增长率的回归系数均发生了变化,前者由负数变为正数,后者由正数变为负数。

(三)国资委控股样本的进一步分析

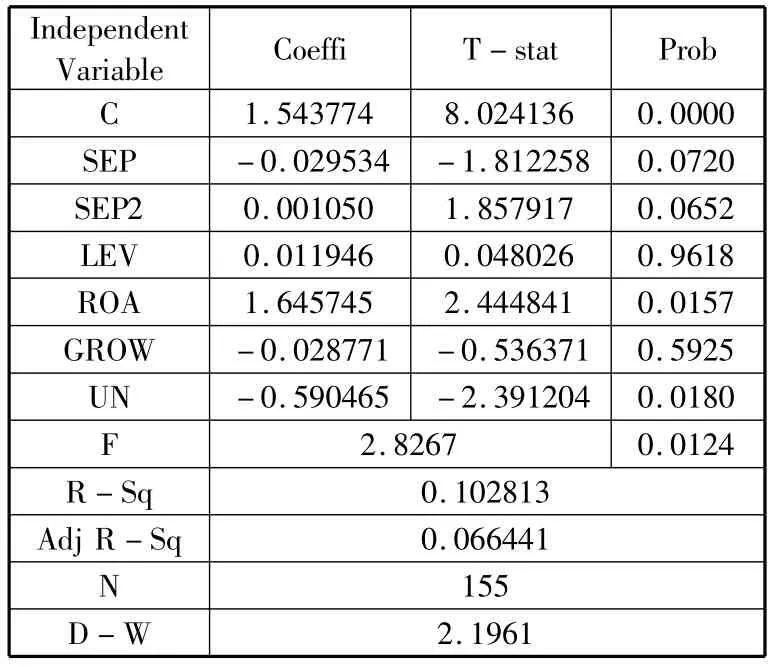

表3 两权分离度对企业价值影响的曲线回归分析(模型5)

为了进一步检验国资委为实际控制人的样本中,两权分离度与企业价值间是否存在曲线关系,设立如下模型:

模型5:Tobin’sQ=β0+β1SEP+β2SEP2+β3LEV+β4ROA+β5GROW+β6UN+ε

表3中,两权分离度与托宾Q值的相关系数为负,而两权分离度的平方与托宾Q值的相关系数为正,且在10%的水平上通过了显著性检验,说明对于国资委控股的上市公司而言,两权分离度与企业价值之间存在着U型曲线关系,即企业价值随着两权分离度的增加先下降,然后再上升。然而,从上述回归结果中也不难看出,无论是SEP,还是SEP2,其与托宾Q值的相关系数的绝对值都很低,前者为0.03,而后者仅为0.001,说明两权分离度与企业价值的U型关系并不十分显著。

五、研究结论及政策建议

(一)研究结论

(1)总体而言,控制权越高,两权分离的程度也越高;现金流权越高,两权分离的程度越低;控制链的加长会使两权分离的程度提高,但这种作用在自然人控股的公司中表现得更为明显。(2)就控制权与现金流权发生分离的公司数量而言,自然人控股的公司要远远高于国资委控股的公司,说明前者更倾向于通过采用两权分离的方式实现以较少的投资控制较多的企业股份的目的。(3)两权分离度对企业价值的影响在两类样本中呈现出不同的特征。在自然人控股的样本中,两权分离度与企业价值显著负相关,说明在私人企业中存在着较为严重的“隧道效应”,这与诸多学者的研究结论是一致的。随着两权分离度的增大,终极大股东谋取控制权私人收益的机会成本会降低,从而也就有着更强的欲望对中小股东实施侵占行为,这种行为的最终结果是导致企业价值的降低。然而对国资委控股样本的分析则显示了不一样的结果,两权分离度与企业价值之间呈现出的微弱的U型关系令人费解,用现有的理论也很难加以解释,但考虑到这种U型关系较微弱,因此如果认为两权分离度对国资委控股公司的价值不会产生太大的影响似乎也并无不妥,最起码,不会产生太大的负面影响。出现这种状况的原因,笔者认为主要可以归纳为两个方面:首先,就最终控制人的本质属性而言,国资委只是一个受托管理国有资产的机构,其侵占中小股东利益的激励比自然人要弱得多,因为实施侵占行为并不能使个人受益,相反却可能带来不良后果,原因是过度的掠夺行为最终会导致企业价值的降低甚至被迫退出资本市场,受托管理国有资产的机构及其成员则必定业绩下降,考核结果不佳,形象受损,个人收入也随之减少;其次,我国国有企业长久以来股权集中度一直畸高,带来很多弊端,通过层层控股及交叉持股等多种形式,实现控制权与现金流权的适度分离,可以在拥有较低所有权的情况下仍然掌握控制权,同时,由于资金由更有投资经验的投资公司等机构或企业运作,将会提高投资效率,企业价值也会进一步提高。

(二)政策建议

1.进一步完善信息披露。目前我国上市公司年报中已经强制披露公司股权结构的有关内容,然而对于大多数非专业的信息使用者来说,这些信息仍然是不充分的,因此应要求上市公司将控制权、现金流权及二者的分离度一并计算出来并予以披露。

2.将监管机制与市场机制有效地结合起来。监管部门可以在综合考虑多种因素的情况下设立一个两权分离度“安全警戒线”,凡两权分离度超过安全警戒线的公司应强制性地在年度财务报告中做出警示性陈述,以提示投资者注意风险。

3.国资委对国有公司的控制方式应由直接控制为主逐步转变为间接控制为主。在我国,国资委既是国有出资人的代表,同时又是政府的特设机构,具有准政府性,在国资委下属企业众多的情况下,这两方面的职能很难兼顾。因此,在不影响国有股控股地位的前提下,可以适当地分散控制权,变直接控制为间接控制,吸引投资经验丰富、投资效率高的机构投资者或其他法人持有企业的股份,这对于建立股权制衡机制、完善公司治理结构是有益的。

[注释]

①La Porta Rafael,Florencio Lopez- de - Silanes,Andrei Shleifer:Corporate ownership around the world.The Journal of Finance,1999,(54):471 -517.

②Stijn Claessens,Simeon Djankov,Larry H.P.Lang:The separation of ownership and control in East Asian corporations.Journal of Financial Economics,2000,(58):81 -112.

③Johnson Simon,Rafael La Porta,Florencio Lopez- de- Silanes,Andrei Shleifer:Tunneling.American Economic Review,2000,(90):22 -27.

④Morten Bennedsen,Daniel Wolfenzon:The Balance of Power In Closely Held Corporations.Journal of Financial Economics,2000,(58):113 -139.

⑤Eric Friedman,Simon Johnson,Todd Mitton:Propping and Tunneling.Journal of Comparative Economics,2003,(31):732 -750.

⑥张华,张俊喜,宋敏:《所有权和控制权分离对企业价值的影响—我国民营上市企业的实证研究》,《经济学(季刊)》,2004年第3期。

⑦王鹏,周黎安:《控股股东的控制权、所有权与公司绩效:基于中国上市公司的证据》,《金融研究》,2006年第2期。

⑧邹平,付莹:《我国上市公司控制权与现金流权分离—理论研究与实证检验》,《财经研究》,2007年第9期。

⑨叶勇,刘波,黄雷:《终极控制权、现金流量权与企业价值》,《管理科学学报》,2007年第4期。

⑩Chen Zhiwu,Peng Xiong:The Illiquidity discount in China.International Center for Financial Research,Yale University,2002.