投资性房地产两种计量模式比较探析

2012-09-22

(广州城市职业学院 广东广州510405)

企业会计准则中,在会计政策方面发生了一些变更,如将企业持有的 “为赚取租金或资本增值,或者两者兼有”的房地产确认为投资性房地产,包括“已出租的土地使用权,持有并准备增值后转让的土地使用权,已出租的建筑物”,而在此前的会计准则中,被确认为固定资产或无形资产。并且在计量方式方面也作了调整,明确指出,在投资性房地产的后续计量中,在资产负债表日可以采用成本模式进行计量;“在有确凿证据表明投资性房地产的公允价值能够持续可靠取得的情况下”,也可以对其采用公允价值模式计量。因此,在会计确认、计量模式双重变更的情况下,了解投资性房地产两种价值计量模式的会计核算方法差异,及其对会计报表项目的影响变得尤为重要。本文从初始计量、后续计量、处置三个方面进行比较。

一、初始计量

根据企业会计准则,投资性房地产应当按照成本进行初始计量。外购投资性房地产的成本,包括买价款、相关税费和可直接归属于该资产的其他支出。自行建造的成本,就是由建造开始到达到预定可使用状态的必要支出。其他方式取得的成本,按照交易双方自愿进行资产交换的金额来确定。成本计量模式下,借记 “投资性房地产”科目,贷记“银行存款”科目。公允价值计量模式下,企业开设 “成本”、“公允价值变动”两个明细科目。借记“投资性房地产——成本”科目,贷记“银行存款”科目。从投资性房地产的初始计量核算中可以看到,成本模式和公允价值模式基本上是相同的。实际上,初始计量中,无论是成本模式,还是公允价值模式,都是以公允价值来计量的。

二、后续计量

投资性房地产的后续计量中有两种方式可以选择,一是成本计量,一是公允价值计量。

(一)投资性房地产出租业务的会计核算

投资性房地产出租过程中,当取得租金收入时,无论成本模式还是公允价值模式,都是借记“银行存款”科目,贷记“其他业务收入”科目。并且成本模式还要按期(月)计提折旧或摊销,借记“其他业务成本”科目,贷记“投资性房地产累计折旧(摊销)”科目。相反,公允价值模式下,会计准则规定不提折旧也不计摊销,被承租方使用过程中发生的资产价值损耗,如房屋建筑物的磨损、土地使用年限的占用等不付现成本真实存在,但却没有在会计核算中反映出来。两者相比,公允价值模式下收入与费用的不配比,必然会造成多计利润,多交所得税。

(二)投资性房地产发生减值的会计核算

投资性房地产在资产负债表日如有减值迹象,如房地产市价当期大幅度下跌,或企业经营所处的经济环境当期或者将在近期发生重大变化,从而对企业产生不利影响:成本模式下,依据谨慎性原则,为避免高估资产,企业可以计提减值准备,计提的金额是根据资产可回收金额来确定的,可回收金额的估计,取决于其公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间的较高者,确定后借记“资产减值损失”科目,贷记“投资性房地产减值准备”科目。而在公允价值模式下,如果存在减值迹象,企业将确认公允价值变动损失,损失的金额亦由公允价值来确定,借记“公允价值变动损益”科目,贷记“投资性房地产——公允价值变动”科目。两种模式从减值金额确定、会计核算上来说,基本相同,都减少资产负债表中资产的账面价值,都确认资产减值,在企业利润表中形成费用,减少企业利润。

(三)投资性房地产发生增值的会计核算

1.两种模式的会计核算差异。目前,资产市场价格大幅上涨,例如甲企业一项投资性房地产购入时的价格为300万元,而在目前资产价格大幅上涨的情形下,已达到2 000万元,按照成本模式,不作会计核算,账面上依旧记录300万元,未免显得失实。采用公允价值计量,可以允许企业在资产负债表日,确认资产价值的增值,借记“投资性房地产——公允价值变动”科目,贷记“公允价值变动损益”科目;一方面,增加投资性房地产的账面价值,反映在资产负债表中,资产总额增加,改善财务状况;另一方面,将公允价值变动损益作为利润的加项,列示在利润表中,来反映资产价值增值给企业带来的收益。从这些方面来说,公允价值的运用有利于提高会计信息的相关性,可以比成本模式更好地反映资产目前的价值,较好地反映企业的经营能力、偿债能力及所承担的财务风险。

2.两种模式对利润的影响。

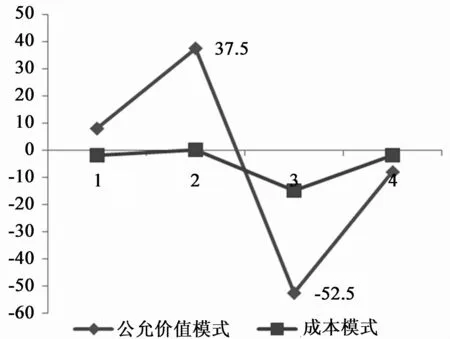

第一种情形,公允价值变动有升有降。如在上文中甲企业的情况,购入时,双方交易价格为300万元的投资性房地产,资产负债表日确认的公允价值变动为增加50万元,则公允价值变动损益为50万元,利润表报告利润增加37.5万元;成本模式不反映。在下一年的资产负债表日该项资产的市场价格是280万元,反映为公允价值变动损失,损失70万元,报告利润将减少52.5万元。资产发生减值,成本模式下计提减值准备20万元,报告利润减少15万元。因此在公允价值升、降波动的过程中,两种计量模式的利润影响总额是一样的,不同的是公允价值模式利润前后波动幅度较大,不利于利润的平滑。

图1 两种模式利润波动比较

第二种情形,公允价值一直上升。如前例甲企业的情况,第一年的公允价值变动同上,而在下一年的资产负债表日不是减值,而是升值,市场价格是370万元,据此公允价值变动同样为收益,金额为20万元,报告利润增加15万元;成本模式对此不反映。假若企业接下来以370万元的价格将该项投资性房地产出售,则按照成本模式可以确认的其他业务收入是370万元,其他业务支出为300万元,公允价值模式核算的其他业务收入亦是370万元,而其他业务支出为370万元(300万元成本+70万元公允价值变动)。由分析可知,投资性房地产在持有的过程中,公允价值一直处于上升的状态下,公允价值模式逐年确认变动收益,成本模式在处置时一次性确认收益。

由上述核算举例可知,会计上,无论是公允价值升降变动,还是一直上升,两种模式下报告利润的总金额是一样的,但影响形式不同。在公允价值上下波动时,公允价值模式会放大利润的波动,而成本模式受其影响较小,可以平滑利润;再者,公允价值逐年上升的过程中,公允价值模式逐年确认收益,利润相对平稳,而此时成本模式反倒是在处置时一下子凸显,在实际中不免会成为一些企业粉饰利润的手段。

三、投资性房地产的处置

投资性房地产处置时,成本模式和公允价值模式的会计核算基本上是相同的,处置的收入两者都是计为其他业务收入,账面价值计为其他业务成本,成本模式为“投资性房地产原始价值减去投资性房地产折旧 (摊销)、减值准备”;公允价值模式为“投资性房地产——成本,减去(加上)后续的公允价值变动”,这里的“投资性房地产——成本”也是投资性房地产取得时的价值,与成本模式的原始价值是一样的。

四、企业在采用公允价值模式计量时需注意的事项

企业对投资性房地产使用公允价值模式计量时,需要注意的事项之一,是纳税调整问题。税法中,纳税人的存货、固定资产、投资等各项资产成本的确定应遵循历史成本原则。也就是说在税法中,公允价值模式下,会计上确认的公允价值变动收益(损失),并不包含在所得税的计税基础中,所以,企业需要进行纳税调整,形成“递延所得税资产(负债)”。二是信息的披露。采用公允价值模式计量投资性房地产企业,要在财务会计报告附注中,把公允价值的确定依据和方法,以及公允价值变动对损益的影响进行披露,为信息的使用者提供更加充分的决策依据。