实现公益慈善组织信息有效披露的路径探析

2012-09-22

(广西财经学院 广西南宁530003)

近年来,随着中华慈善总会发票事件、郭美美炫富事件等一系列事件的发生,公益慈善组织遭遇了前所未有的信任危机。信任危机的根源在于公益慈善组织未能进行信息的有效披露。《2010年度中国慈善透明报告》显示,接受调查的近九成公众表示对慈善信息公开不满意。

一、我国现有的公益慈善组织信息披露制度及其缺陷

(一)我国现有的公益慈善组织信息披露制度。我国规范公益慈善组织信息披露的制度包括法律、法规、规范和指引四个层面。

《中华人民共和国公益事业捐赠法》对公益慈善组织的信息披露提出了原则性的要求:受赠单位在捐赠的公益事业工程项目竣工后将工程建设、建设资金的使用和工程质量验收情况向捐赠人通报;受赠人每年度向政府有关部门报告受赠财产的使用、管理情况,接受监督;受赠人对于捐赠人的查询应如实答复,等等。

《社会团体登记管理条例》要求社会团体将接受、使用捐赠、资助的有关情况向“业务主管单位”报告,并以适当方式向社会公布;《基金会管理条例》规定公募基金会组织募捐应当向社会公布募得资金后拟开展的公益活动和资金的详细使用计划;《救灾捐赠管理办法》对救灾捐赠信息的披露内容、披露主体和披露时限等做出了规定。

《民间非营利组织会计制度》对民间非营利组织的会计核算进行了规范,对民间非营利组织对外提供的财务会计报告的内容、会计报表的种类和格式、会计报表附注应予披露的主要内容以及报告对外报送的时限等作出了规定,为公益慈善组织收集信息、整理信息并对外提供信息提供了操作性依据。

《公益慈善捐助信息披露指引》(2011年8月征求意见稿)对公益慈善组织的公益慈善捐助信息的披露原则、披露方式、披露内容、披露时限和对象等做出了具体规定,可操作性较强。该指引首次提出信息披露主体可按重大事件和日常性信息分类披露,重大事件实行专项信息披露,一般性公益慈善项目及其活动按日常性捐助信息披露。

(二)我国现有的公益慈善组织信息披露制度存在的缺陷。

1.信息需求者的导向性不强,信息内容模糊化。法律效力最高的《公益事业捐赠法》明确规定,受赠财产的使用、管理情况等方面的相关信息主要面向“政府有关部门”。这将导致公益慈善组织的信息披露是为迎合政府有关部门的需要,而不是真正满足包括政府有关部门在内的所有信息需求者的需要。

2.信息披露的形式不明确,信息披露随意化。信息披露制度中,信息披露的内容涉及到受赠机构信息、募捐活动信息、接收捐赠信息、捐赠款物使用信息等多个方面。按信息内容的重要程度又可分为重大事件信息和一般项目信息。如此繁多的信息对外披露需要有规范的披露形式,以增强公益慈善组织的操作性。目前我国仅有《民间非营利组织会计制度》对部分财务信息的披露形式做出了规范,其他非财务信息的披露形式以及重大事件信息的披露形式尚处于空白状态。

3.信息披露的强制力度不够,信息披露自由化。信息披露的强制力度即强制披露制度的有效性,具体表现为三个方面,一是强制披露内容的完整性;二是强制披露制度的权威性;三是强制披露的违规成本的高低。我国现有的信息披露制度,要么是强制披露的内容过少,要么是强制披露的制度不够权威,要么是强制披露的违规成本缺失。没有有效的强制披露制度作保障,信息披露的有效性只能是一句空话。

二、实现我国公益慈善组织信息有效披露的路径

(一)以制度为保障,推行强制披露为主、自愿披露为辅的信息披露机制。在信息披露工作中,强制披露是底线、自愿披露是高要求。信息披露的底线是指披露的信息至少要能满足信息需求者的需要。因此,制度要为信息需求者的利益提供保障。我国当前的公益慈善组织急需实行强制披露制度对其进行规范,在做好强制披露的基础上再重视自愿披露。建议从法律层面对强制披露的责任、内容及违规成本等做出明确规定,以增强制度的有效性。

(二)以信息需求者为导向,明确信息披露内容的层次性。公益慈善组织的利益相关者有捐赠者、受益者、政府、志愿者、社会公众(含潜在的捐赠者)及公益慈善组织本身等。按信息需求的强烈程度划分,这些利益相关者可分为核心需求者和次要需求者。核心需求者主要包括捐赠者、受益者和公益慈善组织本身,他们共同构成慈善活动主体,缺一不可;次要需求者包括政府、志愿者、社会公众(含潜在的捐赠者)等,他们与慈善活动不存在直接关系,但对整个慈善事业的规范管理、有序发展有着重要影响。核心需求者具有强烈的信息需求动机,次要需求者则只是监管、关注而已,但核心需求者的满意程度将会在广泛的次要需求者之间产生 “多米诺骨牌效应”,从而影响整个慈善事业的健康发展。

公益慈善组织有效的信息披露内容应以信息需求者尤其是核心需求者的需求为导向来确定,同时兼顾次要需求者的需要。作为核心需求者,捐赠者迫切希望了解所参与的慈善活动的整体情况;受益者迫切希望了解所亲历的慈善活动的情况;公益慈善组织则希望取得捐赠者、受益者及广泛的次要需求者的信任,从而促进慈善事业持续发展。总而言之,信息需求者重点关注重大慈善活动或专项慈善活动的全过程信息,包括活动管理、款物募集、款物拨付使用、款物结余及处理等情况;其次关注公益慈善组织的财务状况、工作机制、业务流程及管理制度、经费使用情况等信息。

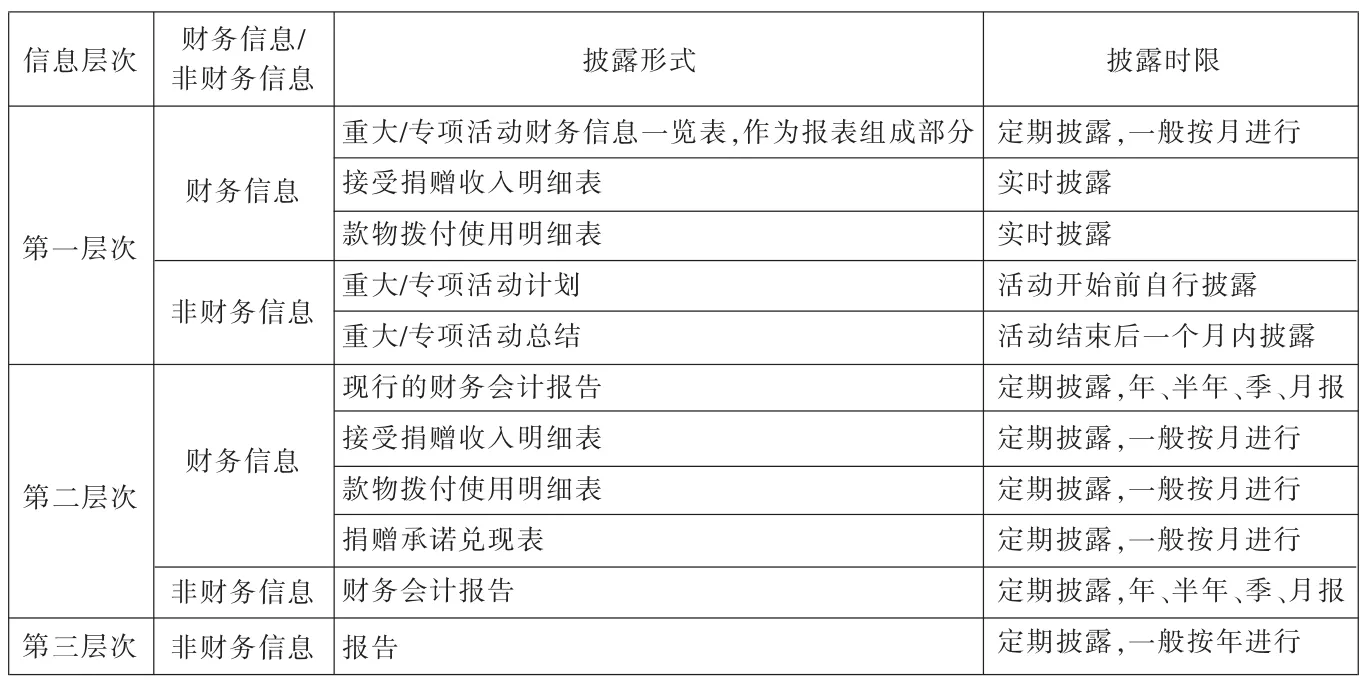

可以将满足信息需求者需要的信息内容分成三个层次:

第一层次是为了满足核心需求者的信息需求,主要包括重大慈善活动或专项慈善活动的全过程信息和活动总结信息,包括:(1)活动的基本情况,具体为活动名称、活动目标、活动起止时间、募集款物数额目标、募集款物的用途、募集款物的使用计划、募捐活动的方式(义演、义卖或是其他)、募捐工作成本及开支情况等;(2)款物募集情况,具体为捐赠者、捐赠时间、捐赠类型、捐赠数额、捐赠承诺及其兑现等情况;(3)款物拨付使用情况,具体为受益对象、拨付使用时间、拨付使用数额、捐助效果(图片、数字、文字说明)、捐赠活动成本和管理经费提取等;(4)款物结余及处理情况。

第二层次是为了满足核心需求者和次要需求者的信息需求,包括公益慈善组织日常的财务信息和非财务信息:(1)财务信息,重点是组织的财务状况、资产的保值增值、捐赠收入的具体来源及金额、款物拨付使用明细、管理费用的提取和使用情况、中高级管理人员薪酬等;(2)非财务信息,重点是组织决策程序、管理制度、管理层分析讨论等内容。

表1 重大/专项活动财务信息一览表 活动名称: 活动起止日:

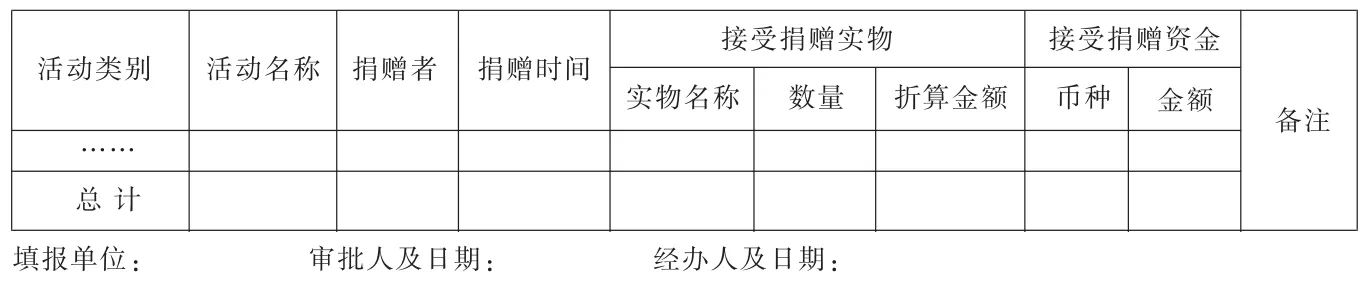

表2 接受捐赠款物明细表

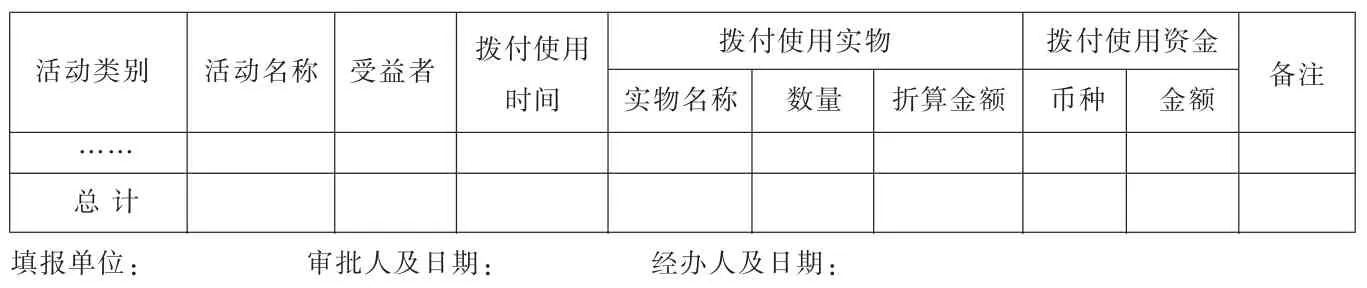

表3 款物拨付使用明细表

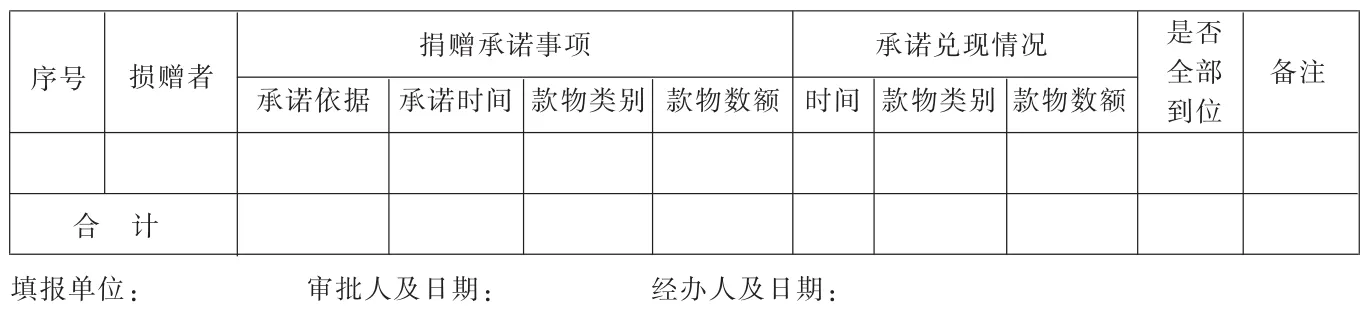

表4 捐赠承诺兑现表

第三层次也是为了满足核心需求者和次要需求者的信息需求,包括公益慈善组织日常的非财务信息,具体为组织的使命、价值观、任务、组织架构等。

(三)规范信息披露形式,实现信息的有效披露。根据信息需求者需求关注的信息内容层次,每一层次的信息内容都可以分为财务信息和非财务信息两个方面。在财务信息披露已有相应制度规范的基础上,规范信息的披露形式有两条思路:一是从充实财务信息的披露形式出发;二是从规范非财务信息的披露形式出发。

1.充实财务信息的披露形式。公益慈善组织根据 《民间非营利组织会计制度》的规定对外报送财务会计报告,财务会计报告由会计报表、会计报表附注和财务情况说明书组成。会计报表是财务会计报告的核心,财务会计报告更多地反映了第二层次的信息内容。充实财务信息的披露主要考虑在现有基础上充实第一层次信息内容,并重点突出第一层次信息内容的披露。第一层次信息内容包含了款物募集、款物拨付使用、款物结余及处理等财务信息,这些财务信息可以以“重大/专项活动财务信息一览表”(表1)的形式并作为会计报表的组成部分定期进行披露,对于信息需求者关心的款物募集进度、款物拨付使用进度等财务信息可以以 “接受捐赠款物明细表”(表2)(对于捐赠者信息的披露需征求捐赠者的同意)、“款物拨付使用明细表”(表3)进行实时披露,对于捐赠承诺应根据相关协议和权责发生制原则纳入会计核算并以 “捐赠承诺兑现表”(表4)定期披露。公益慈善组织在对财务信息进行披露时,应注意各种披露信息之间的一致性。

2.规范非财务信息披露形式。非财务信息除在财务报告中有所涉及以外,其他可以采用计划、报告、总结等多种形式。但无论采用哪种形式,信息披露都应该涵盖信息需求者需要的信息要点。公益慈善组织应定期披露非财务信息,以满足信息需求者的需要,增强信息需求者对公益慈善组织的信心。

以上各种披露形式汇总成下表5。

表5 公益慈善组织信息披露形式汇总表