中国货币政策对利率影响的实证研究

2012-03-20曾雨晨涂红星

曾雨晨 涂红星

(1湖南大学金融与统计学院,湖南长沙410079;2湖北理工学院经济与管理学院,湖北黄石435003)

引言

货币政策作为调节经济的两大支柱之一,在宏观经济调控中发挥着举足轻重的作用。中央银行利用利率的杠杆作用,通过货币政策调节货币供应量,货币供应量的变化带来利率的变化,进一步影响消费和投资,并最终作用于生产环节,使产出水平发生变化。货币政策的传导过程可以概括为:货币供应量→利率→投资和消费→产出[1]。近年来,我国为了防止经济增长过热的势头,中央银行频频使用货币政策来调控宏观经济,如图1所示。近5年来,央行不断上调准备金率,从2007年的9% 到2012年的17%,上调比例接近100%[2],这些信号都表明央行实施从紧的货币政策进行宏观经济调控的决心。

图1 2007—2012年中国存款准备金率变化走势图

虽然央行力求通过货币政策来调节货币供应量,但一直以来货币政策对市场利率的传导效应并不明显,没有促成市场利率的有效变动,货币政策传导渠道受阻[3]。综合以上考虑,本文将采用协整和格兰杰因果关系分析方法,实证检验中国货币政策颁布时货币供应量对利率的影响。

一、变量设计及数据说明

货币供应量可供选取的指标有M0、M1 和M2,一般来说,央行在实施货币政策时是以广义货币供应量M2 作为中介指标,因此,本文选择M2 表示货币供应量。相对货币供应量,衡量利率的指标很多,主要有银行存贷款利率、银行间同业拆借利率、银行间债券回购利率以及央行票据利率等[4],本文选取上海银行间同业拆放利率(Shibor)作为市场利率的度量指标。货币供应量M2 和同业拆借利率R 的数据,均来源于中国人民银行官方网站(http://www.pbc.gov.cn/)。

表1 给出了2011年中国货币供应量以及利率的月度数据,从原始数据来看,2011年货币供应量从1月的733 884.83 亿元,增长到12月的851 590.90 亿元,主要原因在于,2011年实行宽松的货币政策,导致市场上流通货币增加。与此相对应的利率全年保持在3.70的水平上下波动,在3月份达到最小值1.93,6月份达到最大值4.56。从图2 和图3 可以看出,2011年我国货币供应量总体呈现出稳步上升的趋势,利率则呈现出波动下降的趋势。另外,为了消除货币供应量和利率数据中可能存在的异方差,本文对M2 和R 两个时间序列取自然对数,分别为LnM2 和LnR(经过处理后的数据如表1所示),其对应的一阶差分序列为△LnM2 和△LnR。计算过程由软件Eviews6.0 完成。

表1 2011年1—12月中国货币供应量与利率相关数据

图2 2011年中国货币供应量M2 走势

图3 2011年中国利率R 走势

二、实证研究

(一)变量平稳性检验

对时间系列进行传统回归要求变量是平稳的时间序列,否则容易产生伪回归问题。由表2 的PP 检验结果可知,LnM2 是平稳的时间系列,而LnR 是非平稳时间系列,一阶差分△LnR 对应的PP 值小于10% 显著性水平下的临界值,表明原序列LnR 经过一阶差分后至少在90%的置倍水平(-3.169 719 <-2.747 676)下是平稳的时间序列。

表2 平稳性检验结果

(二)协整检验

在进行经济数据分析时,某些单个时间系列是非平稳的,但多个非平稳时间系列的某种线性组合却是平稳的,因此协整检验可以解释变量间是否存在一种长期稳定的均衡关系[5]。本文采用迹统计量作为协整检验的判断标准,从表3 的检验结果可知:迹统计量值(5.514 879)小于 1% 显著性水平下的临界值(6.634 896),接受原假设,表明1%显著性水平下,序列LnM2 和LnR 之间有且仅有一个协整关系,因此,货币供应量M2 与利率R 之间存在长期的均衡关系。

表3 迹统计量检验结果

(三)格兰杰因果关系检验

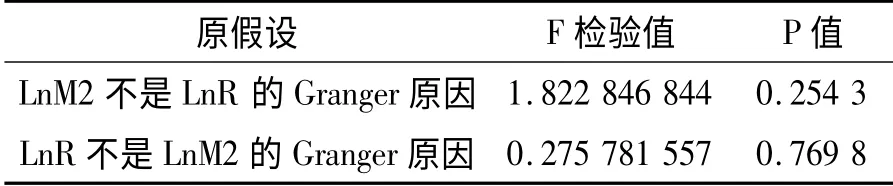

协整关系仅能说明某些变量之间存在一种长期的均衡关系,但这种均衡关系是否构成因果关系,即是由于货币供应量的变动带来利率的变化,还是由于利率的变化带来货币供应量的变动[6],则需进一步验证。表4 中的P 值表示拒绝原假设出现第一类错误的概率,P 值越小拒绝原假设的概率越大,从格兰杰因果关系检验结果可知:LnR 不是LnM2 的Granger 原因概率很大(P 值为0.769 8),故接受原假设,LnR 不是LnM2 的Granger 原因;而LnM2 不是LnR 的Granger 原因概率较小(P 值为0.254 3),拒绝原假设,可以认为LnM2 是LnR 的Granger 原因,货币供应量和利率之间存在单向的格兰杰因果关系,通过控制货币供应量来调节利率变动会取得较好的政策效果。

表4 格兰杰因果关系检验结果

(四)脉冲响应

脉冲响应函数可以描述系统对某个内生变量的冲击所做出的反应[7]。图2 和图3 表示货币供应量变动引起利率变动的响应函数,横轴表示冲击作用的期间数,纵轴表示货币供应量或利率的变化程度。实线为实际计算值,虚线为正负两倍标准差的偏离带。

图4 表示利率对货币供应量信息冲击的脉冲响应函数。当货币供应量给利率一个标准差冲击后,第2 期达到负的最大值,但随即逐期递增,第3 期以后逐渐平稳。这说明利率受到货币供应量信息冲击时会立即做出反应,但随后这种冲击的影响力迅速衰减,缺乏强化的趋势。图5 表示货币供应量对利率信息冲击的脉冲响应函数,当利率给货币供应量一个标准冲击后,图形基本保持水平状态,说明利率的变化对货币供应量的变动没有实质性的影响。这些结论与前面格兰杰因果关系检验结论保持一致。

图4 利率对货币供应量信息冲击的脉动响应函数曲线

图5 货币供应量对利率信息冲击的脉响应函数曲线

三、结论

本文运用2011年中国货币供应量和利率的时间系列数据,采用协整检验、格兰杰因果关系检验、脉冲响应等方法,对短期内我国货币供应量与利率进行动态计量分析,研究结果表明:我国货币供应量M2 与利率R 之间存在长期稳定的均衡关系,但两者之间只存在单方面的因果关系,具体来讲就是货币供应量的增长是导致利率下降的格兰杰原因,而利率的变动不是货币供应量变动的格兰杰原因。

这些结论给我们的启示有:

(1)货币政策的有效性取决于货币政策传导是否通畅。通过控制货币供应量来影响利率,进而影响消费和投资,利率在这个传导过程中起到了决定作用。在我国采用货币供应量来调控利率将会取得较好的政策效果,相反,通过利率来调控货币供应量则达不到预期的效果。

(2)货币供应量对利率变化的影响程度取决于货币市场的开放程度。经济发达国家货币供应量对利率的影响程度普遍高于我国,与货币市场开放程度较高的发达国家相比,我国货币供应量M2 更多的受到政府管制,而不是市场机制作用的影响,因此,货币市场化改革将是我国未来长期努力的方向。

[1]Fidrmuk,Macdonald R.The Monetary Approach to Exchange Rates in the CEECs[R].BOFIT Discussion Papers,2003(14):7-9.

[2]何东,王红林.利率双轨制与中国货币政策实施[J].金融研究,2011(12):11-31.

[3]盛朝晖.中国货币政策传导渠道效应分析:1994—2004[J].金融研究,2006(7):22-29.

[4]Bernanke B,Gertler M.Monetary Policy and Asset Price Volatility[J].Economic Review,1999(4):17-51.

[5]洛伦佐,比尼,斯马吉,等.当前货币政策面临的挑战[J].中国金融,2011(6):18-38.

[6]楚尔鸣.中国货币政策传导系统有效性的实证研究[M].北京:中国经济出版社,2008:108-119.

[7]Kamin S.B,Rogers J.H.Output and the Real Exchange Rate in Developing Countries:An Application to Mexico[J].Journal of Development Economics,2002(18):85-109.