挂钩美元指数理财产品设计的实证研究

——基于人民币汇率双向浮动的背景

2012-02-26王月溪陈宏宇戴婉妮

王月溪,陈宏宇,戴婉妮

(东北财经大学金融学院,辽宁 大连 116025)

一、引 言

中国人民银行决定自2012年4月16日起,扩大外汇市场人民币兑美元汇率浮动幅度。银行间即期外汇市场人民币兑美元交易价浮动幅度由千分之五扩大至百分之一,即每日银行间即期外汇市场人民币兑美元的交易价可在中国外汇交易中心对外公布的当日人民币兑美元中间价上下百分之一的幅度内浮动。外汇指定银行为客户提供当日美元最高现汇卖出价与最低现汇买入价之差,不得超过当日汇率中间价的幅度由1%扩大至2%。这一举措使得人民币价格形成机制更加成熟。

第二次汇改以来人民币对美元总体呈现单边升值态势。2005年7月21日至2011年年末,人民币对美元汇率累计升值31.35%。但2012年以来这种单边升值的趋势有所改变,1月份人民币对美元中间价整体贬值0.17%;2月份人民币升值0.31%;3月份人民币又贬值0.04%。2012年3月份以来,人民币汇率中间价多次出现单日大涨大跌,其中,2012年3月12日人民币对美元汇率中间价下跌209基点,浮动幅度高达0.33%,创一年半以来最大单日跌幅。此次扩大汇率波动幅度加上中国的贸易顺差开始不断减小,意味着人民币汇率告别单向升值走势,走向双向波动时代。与此同时,中国建设银行和波士顿咨询公司2011年12月22日联合发布的《中国财富管理市场》报告显示,预计2011年底我国个人拥有的可投资资产总额达62万亿元,高净值家庭(可投资资产在600万元以上的家庭)总数将达到121万户。2008年至2010年三年间,中国个人可投资资产总额和高净值家庭总数分别保持了32%和42%的年均复合增长率。

在此背景下商业银行理财产品的设计,应结合我国目前宏观经济形势并根据投资者的风险偏好,更多考虑基础资产的趋势判断及资产配置问题。为此我们设计一款挂钩于美元指数与美元指数期货的理财产品,在市场普遍不看好美元的情况下看多美元指数,并采用美元指数期货进行套期保值的方式降低产品的风险。该产品预期收益率高于当期的通货膨胀率且本金损失的可能性很小,主要针对我国风险承受能力较强的高净值人群所设计。

二、投资的基础资产分析

美元指数(US Dollar Index),由美国洲际交易所(Intercontinental Exchange,ICE)于1973年开始发布。美元指数(US Dollar Index)作为综合反映美元在国际外汇市场当中美元汇率强弱的指标,用来衡量美元对世界主要货币的变化程度。目前美元指数(US Dollar Index)的编制选取了6个货币对,分别为欧元、日元、英镑、加拿大元、瑞典法郎与瑞士法郎,各货币对的权重分别为57.60%、13.60%、11.90%、9.10%、4.20%和3.60%,通过几何平均的方法综合反映美元价值的变化。由于美国政府长期采取的弱势美元政策,美元指数在经历了上世纪末的一轮上涨之后一直走软,从2001年的121.02高点一路震荡下跌。2008年金融危机后,在美国经济刺激政策与欧洲主权债务危机的影响下,美元指数跌宕起伏,但总体仍处于历史低位,具体走势见图1。

图1 美元指数走势

但综合来看,美元作为世界主要货币的霸主地位没有改变,短期内也不会改变,没有其他货币可以替代美元在世界经济中的重要地位,故本文具体从以下几个方面分析美元指数或已见底,未来看多美元。

第一,美元指数作为美元汇率在外汇市场中走势强弱的反映,主要受美国经济环境的影响。毫无疑问的是,美国作为世界第一大经济体在短期是不会改变的,这与美元汇率长期持续下跌是不相匹配的。根据美国商务部2012年4月16日公布的数据显示,美国公布的2012年3月份零售数据表现良好,超出了市场的预期。美国消费者支出已经连续10个月出现增长,成为了拉动经济的主要动力。消费是美国经济的主要支柱,对美国经济的贡献达到70%,美国2012年3月零售销售表现超出预期,暗示消费者仍对经济复苏怀有信心,对美国经济的复苏将起到积极的促进作用。美国经济在持续的复苏当中,美国经济增长潜力依然很大。美国的经济基本面没有改变,2011年美国企业利润达到历史最高水平,企业的人力成本也得到了很好的控制。美国依然拥有全世界最为优秀的公司和顶尖的人才,美国的高科技企业在危机中并没有受到太大影响,并长期处于世界领先水平。

第二,美元指数作为美元汇率强弱的反映,必然受到其他经济体经济形势的影响,特别受到欧元区、日本经济的影响。首先,自2009年底希腊主权债务危机爆发后,主权债务危机开始在欧元区迅速蔓延,成为制约目前欧元区经济发展的首要因素。欧洲主权债务危机的成因从根本上是过度消费带来的政府赤字的持续增长,在经济环境恶劣的情况下集中爆发。虽然欧盟、国际货币基金组织采取了一系列的解决方案,但欧洲债务问题在短时间内是无法得到根本性的解决,欧元区的经济也必然受到债务危机的困扰。解决欧洲债务问题的根本途径还必须从减少政府赤字入手,而减少政府支出、增加税收等无疑给刚刚复苏的欧元区经济雪上加霜。受欧元区经济的影响,欧元未来走软的可能性在加大。其次,地震及海啸给日本的化工、钢铁及汽车制造业造成了严重的打击,更使处于衰退当中的日本经济举步维艰。受该灾难影响,日本2011年第一、二季度分别萎缩3.7%、2.1%。为稳定金融系统,灾后日本当局已向经济体中注入超过40万亿日元的流动性,灾后重建也给日本政府很大的压力,宽松的货币政策在短期内不会改变。主权债务是阻碍日本经济发展的又一重要因素,日本债务在 2011年达到 950万亿日元,占 GDP的200%,而美国目前这一比例才100%左右。由于日本经济长期保持0.1%的低利率水平,利率下调空间已几乎没有,日本政府只有通过大规模借债来刺激经济复苏,使日本债务负担进一步加大。汇率作为货币相对比价,存在此消彼长的作用,在未来看空欧元、日元等其他货币的情况下,美元汇率相对走强。

第三,美国的货币政策及主权债务。危机后美联储采取了一系列的经济刺激计划,包括QE1与QE2,使美元流动性在全球范围内泛滥并贬值,美元的滥发使市场对美元的地位以及避险功能产生了怀疑,更进一步加剧了美元的走软。至2011年6月QE2的完整实施,美联储通过两轮量化宽松政策已购买9000亿美元的国债。目前美国经济复苏的步伐虽没有预期中的快,但还没有出现经济萧条的迹象,出台QE3的可能性已经不大。美联储基准利率自危机以来一直保持接近于零的历史低位,已经没有进一步下调的空间,对美元走势负面影响的货币政策已经出尽。虽然美联储承诺2013年之前可能不会上调基准利率,但美国通胀预期的抬头使未来政策导向可能发生变化,这也对未来美元走强有很大的刺激作用。2011年8月5日,标准普尔评级公司下调对美国主权债务的信用评级,引来市场对美国主权信用的担忧,越来越多的人开始关注美国债务问题,但美国债务问题不应视为影响美国经济及美元走势的重大因素。原因如下,首先,当前的美国债务问题只是美国两党的政治博弈的一种手段,没有所谓的主权债务危机,这是与欧元区债务问题的一个很大区别,而这种影响却被市场放大;其次,美国债务目前超过14万亿美元,占到GDP的92%,但日本这一比例已经达到200%,更重要的是,美国企业的利润为政府税收提供了很好的保障,从长期保障了美国政府的财政收入来源。

第四,近年来,以美元标价的国际大宗商品价格持续快速上涨,目前是否见顶还难以定论,但短期有下行的压力,而两者之间的负相关效应给美元走强带来一定的机会。

第五,从美元指数走势图形上分析,随着大宗商品在2011年上半年的飙涨,美元指数上半年一直走软,在2011年5月初达到72.70点,为近期的底部,之后开始在底部震荡,至2011年9月初这一阶段的筑底基本完成并开始上行。虽然目前还无法判断美元指数已经处于上升通道之中,但其前期的底部已经基本形成,后期阶段性的表现还是值得期待,美元将来经历一个长期上涨的可能性是很大的。

三、产品资产配置及风险管理

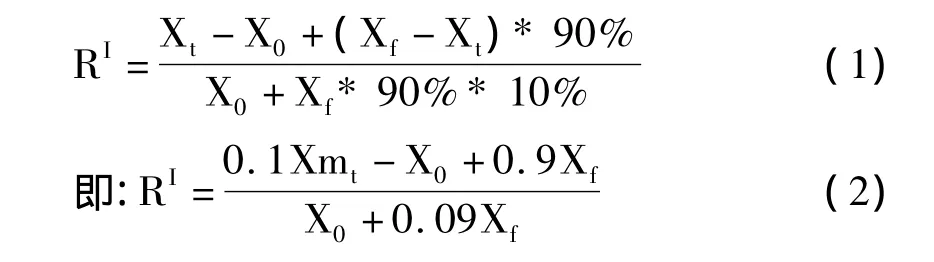

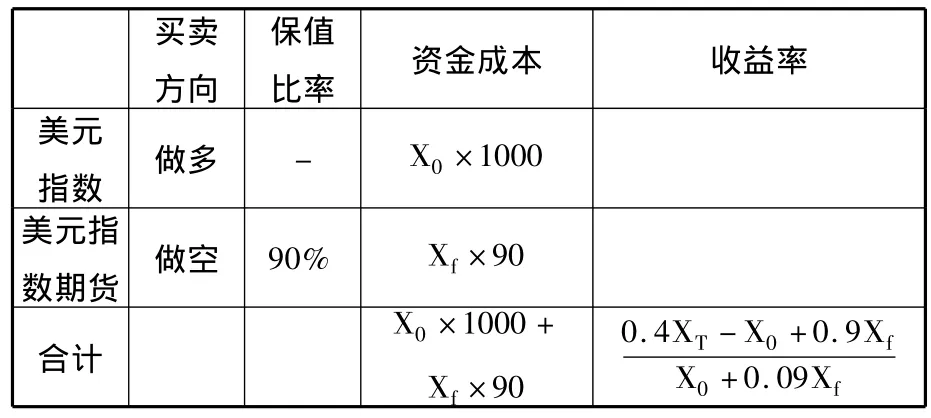

本产品将以美元募集资金并直接投资于美元指数,产品运行期间从2012年4月15日至2012年9月12日共151天。基于上述的分析,美元指数近期可能会有较大的上涨空间,产品募集的资金将直接投资美元指数,并用美元指数期货合约进行套期保值以规避风险;产品的收益率将直接和美元指数的表现挂钩,在合理规避产品运行风险的情况下尽可能地提高客户的到期收益率。

以分析日2012年4月6日为例进行说明,该日美元指数收盘价为79.1500,预计在产品分析日至产品运行开始日美元指数将在78.5000至80.5000之间,该产品买入的具体价格将根据产品运行开始日2011年4月15日指数运行情况进行具体确定。本产品计划用美元指数期货对美元指数多头进行套期保值,套期保值参与率为90%,根据纽约期货交易所2012年4月6日公布的数据,美元指数期货合约2012年9月12日到期的合约交易价格为79.4350,纽约商品交易所规定的美元指数期货每张合约最低保证金为1500美元,为合理减少期货合约爆仓的风险,本产品将采取10%的保证金方式(每张合约价值的10%=79.4350×1000美元×10%=7943.50美元>1500美元)。则产品运行期间收益率按以下公式计算。

其中:

RI为该产品运行期间的收益率;

X0为该产品运行开始日2012年4月15日美元指数开盘价,假设该开盘价为分析日前30个交易日美元指数每日收盘价的算术平均数;

Xt为该产品运行到期日2012年9月12日美元指数收盘价;

Xf为到期日为2012年9月12日美元指数期货合约的价格,在以下产品收益率的计算中采用分析日纽约商品交易所公布的2012年9月12日到期的期货合约价格79.4350。

转化为年化收益率为:

其中R为该产品到期的年化收益率。

该产品资产配置及产品收益率情况详见表1。

表1 产品资产配置及收益情况 (美元)

四、产品运行模拟情形分析

假设情形1:产品运行期间美元指数上涨幅度小于100%,美元指数在产品运行期间有较好的表现,在2012年9月12日的收盘价能突破2010年6月份的高点88.1100点达到95点。

在这种情况下,根据上述产品收益率的计算公式,该产品预期年化收益率为:

假设情形2:产品运行期间美元指数上涨幅度小于100%,美元指数在2012年9月12日的收盘价能突破2010年6月份的高点88.1100点达到90点。

在这种情况下,根据上述产品收益率的计算公式,该产品预期年化收益率为:

假设情形3:产品运行期间美元指数期货上涨幅度小于100%,美元指数在2012年9月12日收盘价为85.0000。

在这种情况下,根据上述产品收益率的计算公式,该产品预期年化收益率为:

假设情形4:产品运行期间美元指数上涨幅度小于100%,美元指数在2012年9月12日的收盘价为75.0000。

在这种情况下,根据上述产品收益率的计算公式,该产品预期年化收益率为:

假设情形6:美元指数期货合约爆仓,由于本产品运行期间期货合约采用10%的保证金,而纽约期货交易所要求的最低保证金比例为大约5%,故只有在美元指数期货上涨100%时才出现期货合约爆仓情形,这种情形发生的可能性几乎没有,可以不予考虑。

假设情形7:在该假设情形下,假设该产品收益率为零,根据上述收益率计算公式,Xt应该为64.3030,即在产品到期日美元指数当日收盘价为64.3030点。这种情形只有在美国或全球经济出现极大的恶劣环境时才有可能出现,而在2008年美国金融危机的环境下,美元指数最低收于71.1500点,因此,该情形几乎是不可能发生的,故该产品出现收益率为零或收益率为负的可能性很小,几乎不用考虑。

综合以上假设情形,该产品预期收益率见表2。

假设情形5:产品运行期间美元指数上涨幅度小于100%,美元指数在2012年9月12日的收盘价为71.1500,该情形达到有史以来美元指数的最低点。

在这种情况下,根据上述产品收益率的计算公式,该产品预期年化收益率为:

表2 产品预期收益率计算表

由产品的预期年化收益率计算公式:

其中:

Ri为第i种情形下的产品收益率;

Pi为第i种情形发生的概率。

可得该产品的预期年化收益率为5.842%。

由于在本产品的设计中预期美元指数是上涨的,所以对假设美元指数上涨的情形1、2、3赋予了较高的发生概率,对假设美元指数下跌情形3、4赋予了较低的发生概率。

五、产品收益分配与产品风险管理

投资者的收益为产品收益扣除银行管理费用的剩余收益,根据上述的假设情形,该产品预期收益率为5.842%,扣除银行固定管理费用0.4%,投资者预期年化收益率为5.442%。结合我国当前的通胀环境与同业银行发布的其他产品的收益率,将投资者最高年化收益率设定为6.50%,高于同期的通货膨胀率,超出部分银行理财产品收益。该产品为非保本浮动性产品,到期日投资者本金有可能发生损失,但由以上分析,该产品发生损失的可能性比较小。

银行管理费用分为固定管理费用与浮动管理费用,其中固定管理费用为0.4%,浮动管理费用为超出投资者预期最高收益率6.50%部分的产品收益。

该产品的主要风险在于美元指数下跌与人民币兑美元汇率的上升给投资者带来的损失,针对这两个重要风险因素,该产品主要采取以下风险管理措施。针对美元指数下跌带来的投资损失的风险,该产品在设计产品资产配置中做了相应的套期保值交易,套期保值率为90%,详细情况见上述分析;针对人民币兑美元汇率上升的风险,为投资者提供美元兑人民币的远期交易合约,可以使投资者锁定人民币汇率。并根据具体的市场环境对该产品项下的资产进行灵活操作,并设置了相应的提前终止情形,以更好的保障投资者的本金及收益。

[1]中国银监会附件监管局课题组.银行业理财业务:现实背景与政策建议[J].中国金融,2009,(5):74-75.

[2]汇丰银行.一年期指数挂钩型澳元结构理财产品[EB/OL].

[3]李建军.2011年6月全球外汇市场评析[J].国际金融,2011,(7):28-29.

[4]招商银行.“金葵花”焦点联动系列之美元指数表现联动人民币理财计划[EB/OL].http://www.cmbchina.com/cfweb/Personal/productdetail.aspx?code= 8821&type=prodir,2011-02-08.

[5]王治儒.外汇理财风险控制:机构与投资者[J].国际金融,2011,(3):45-46.