基于循环经济的企业资源价值流转核算研究

2011-12-20金友良

金友良

(中南大学 商学院,湖南 长沙 410083)

●实务·方法

基于循环经济的企业资源价值流转核算研究

金友良

(中南大学 商学院,湖南 长沙 410083)

文章根据企业循环经济价值的本质及特征,以资源流转平衡及物质流路线为基础,对企业资源流转价值概念进行了界定,分析了资源价值的变化规律,构建了企业资源价值流转核算模型。在此基础上,以电解铝生产流程为例,对其资源的投入、消耗、产出及废弃价值的流转进行了核算,并绘制了与物质流路线相匹配的资源价值流转图。文章认为,企业通过资源有效利用价值与废弃物损失价值的计算,并确定废弃物环境损害价值,可对企业循环经济活动进行价值反映与分析,为企业挖掘资源利用潜力,提高循环利用效率,实现物质循环与价值流动的和谐统一与优化提供一种有效的管理手段。

循环经济;资源价值;核算

循环经济是以“减量化、再利用、资源化”为原则,以低消耗、低排放、高效率为基本特征,符合可持续发展理念的经济增长模式。开展循环经济不仅需要政策、技术体系等方面支撑,同时也是一种建立在资金流动基础上的,并将物质、能量、时间、空间、资金等要素有效地整合在一起的综合经济问题[1]。从资金角度看,它伴随着企业内部物质的循环流动,将发生价值的循环变动,其结果会对企业的财务状况和经营业绩产生重大影响。然而,在循环经济实践中,企业普遍采用的是偏重技术型的循环经济物质流分析,缺少一种与之结合的资源价值流分析,导致大量有价值的经济数据难以充分利用与挖掘。因此,在物质流分析的基础上建立资源价值流转核算体系,揭示循环经济价值流与物质流互动影响规律,实现企业内部物质与价值信息的统一,显得尤为重要。

一、企业循环经济价值的本质及特征

循环经济是把清洁生产和废弃物的综合利用融为一体的绿色经济,它须依靠价值链的支撑才能正常运行[2]。对企业而言,循环经济是产品生产过程中采取清洁生产、绿色消费和废弃物回收利用等方式创造投入小、产出大的优良效应,同时也是节约资源、保护环境的一种经济形式,其本质是一种价值诉求。循环经济是借助各种方法及手段,把传统线性经济系统资源流动方向组织成一个 “资源——产品——再生资源”的反馈式流程和复杂的生态经济系统,其根本目的是为了实现生产系统的“低投入、低排放、高产出”目标。它除了追求经济效益外,还要实现资源节约、环境保护和可持续发展的价值诉求,概括起来就是经济价值、社会价值和可持续发展价值,即循环经济的价值本质[3]。

在企业循环经济中,物质作为价值的载体,伴随着物质的循环流动,会产生价值的循环流转,这一流动价值必将对经济系统产生重大影响[4]。因此,循环经济的资源流转方式不再是传统线性工业经济的机械式资源流转,而是经过人类理性分析后作出的最优选择,企业资源流的两种形态 (物质与价值形态)、两种转化 (合格品与废弃物)、两种流向(正向流与逆向流)之间的量化关系问题是循环经济资源流分析领域的重要问题,也是循环经济价值所具有的特征。

二、基于循环经济的资源价值及其变化规律

(一)基于循环经济的资源价值概念

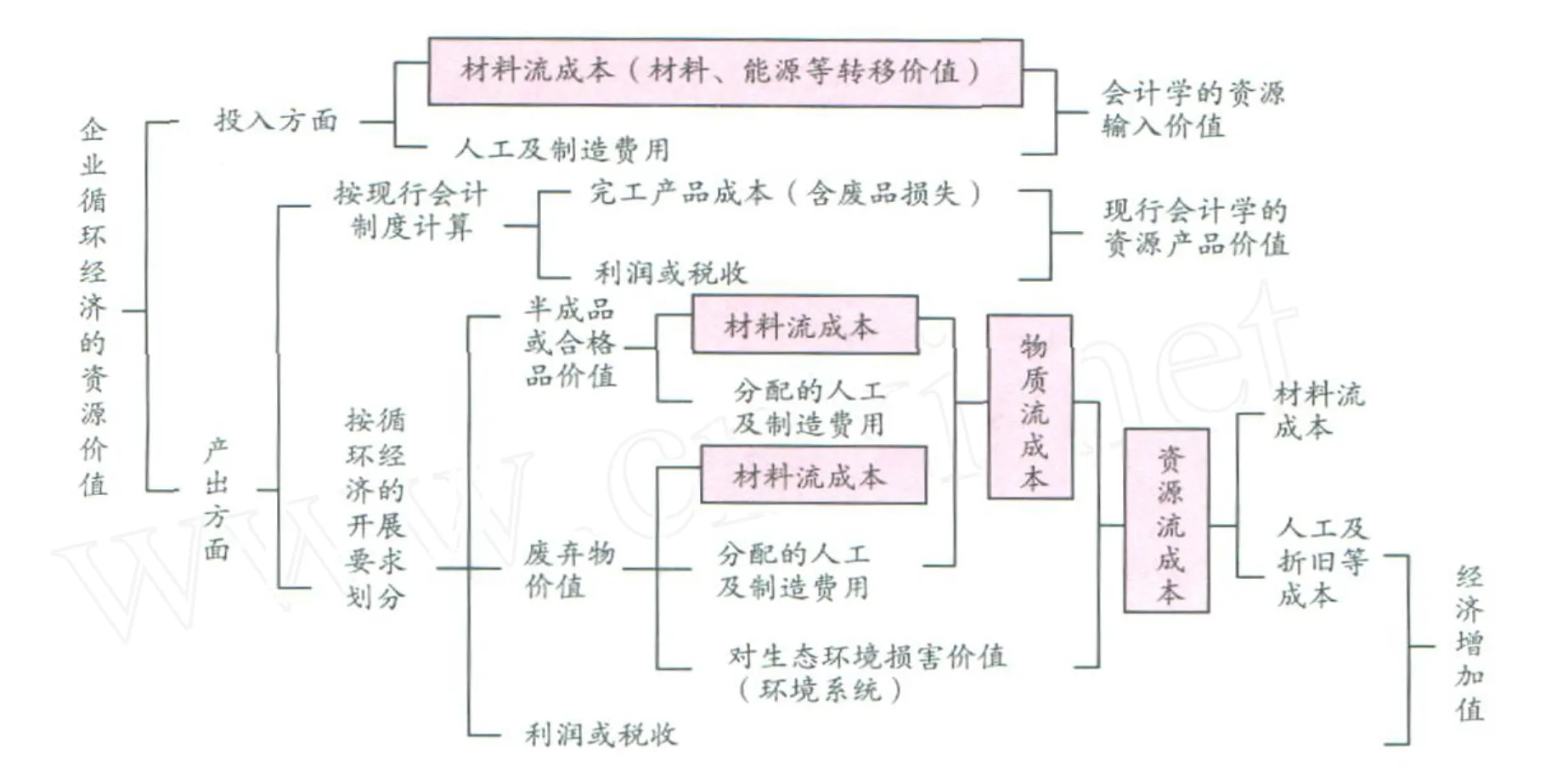

循环经济中的资源 (Resource)可界定为输入企业的原料、能源等物质,具有资源的物质特性和价值表征;“资源价值流转”为资源在时空流动中的价值转移。它以资源流动分析为基础,按循环经济的“资源价值”标准,描绘资源在链、环、网运动过程中的价值变化形态,归属为动态的价值范畴。这里的 “资源价值”是一种 “社会——经济——环境”大系统的价值概念[5],不仅包括现行会计系统中的价格、成本、收入等尺度,而且还包括物质流对环境系统的损害价值。通过评估这种环境损害价值 (即由社会或居民承担的“外部成本”),可客观合理地评价循环经济的真实效益。因此,循环经济中的资源价值概念体系可界定如图 1。

图1中,材料流成本是指在循环经济物质流路线中,各生产环节所消耗的材料、能源等物质所发生的费用;物质流成本指各生产环节所发生的材料、工资及制造费用的总和。它等于材料流成本与本环节的加工费、制造费之和。资源流成本为各生产环节所发生的材料消耗、工资、制造费用及废弃物对环境损害的评估值之和。它等于物质流成本与废弃物外部环境损害值之和。

图1 企业循环经济的资源价值概念体系

从图 1可以看出,按循环经济的开展要求所划分的成本,与按现行会计制度所计算的成本存在明显差别。现行会计学从产品定价的要求出发,将物质流中的废品损失包含于产品的制造成本中,并不单独计算应分配至废弃物的损失成本,也不确认废弃物的生态环境损害价值,显然难以满足循环经济对物质循环优化决策、控制与评价的信息需要。而以循环经济为前提所划分的成本中,一部分形成转移价值进入半成品或产成品形成有效价值,另一部分进入废弃物形成资源损失价值,且损失价值既包括企业内部资源消耗应分摊的内部损失价值,还包括该废弃物的对外排放对生态环境造成的损害价值。为此,企业通过循环经济措施,可将废弃物损失的经济价值和环境损害转化为增加合格品价值,尽量减少废弃物损失价值,以有效满足循环经济业绩的计算和评价要求,并为物质流环节中的废弃物控制确定价值“标准”。

(二)资源流转价值变化规律

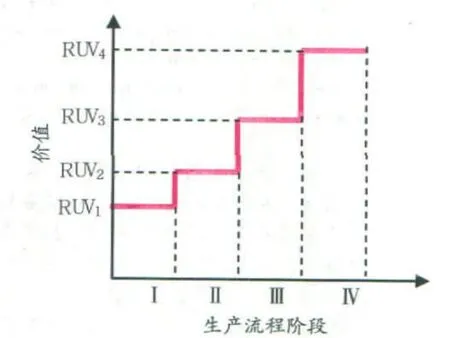

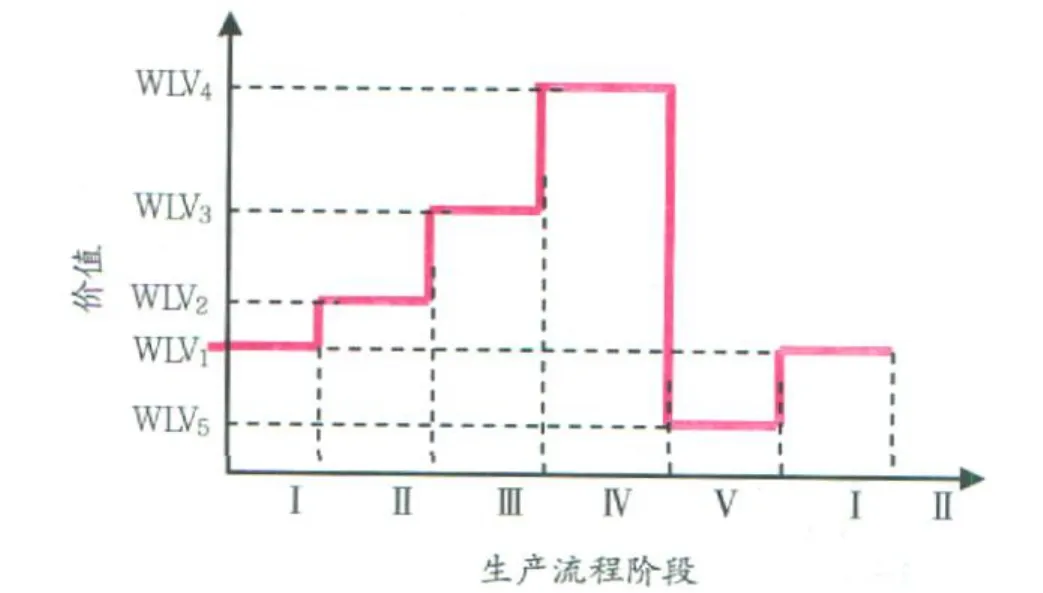

企业资源流转过程不仅是资源物质流转变化过程,同时也是一个转移价值和创造价值的过程。物质流转常以主要元素为典型 (如钢铁厂的铁元素、铝工业的铝元素等)进行物质流分析,元素经过不同阶段,将发生一系列的物理化学变化,每一阶段的输出端形成有效利用价值 (合格品价值)与废弃物损失价值。由于每一生产阶段均会增加新的价值 (成本)投入,从而导致元素的价位均有不同程度的提高,并伴随产品的使用,含有该元素的物质不断磨损,其价值逐渐降低,形成较低的价值。以 P元素为例,根据上述变化规律,其价值变化可如图 2、图 3所示。

图2 元素 P生产流程合格品价值变化

图3 元素 P生产流程废弃物损失价值变化

图示中,Ⅰ为材料生产阶段;Ⅱ、Ⅲ为半成品生产阶段;Ⅳ为产品生产阶段;Ⅴ为产品使用阶段。RUV为资源有效利用价值;WLV为废弃物损失价值。

图中,P元素在流转的不同阶段被分解为流向后一阶段的有效利用与废弃排放两种物质,分别形成了不同阶段的价值。图 2是 P元素的有效利用价值呈累计上升变化,而图 3则是各阶段的废弃物价值变化,前段也呈现累计上升趋势,只是于使用废弃阶段则价值急剧下降。因此,随着物质在各阶段的流动及其价值的变化,企业应采取相应的有效措施,将损失价值降到最低,以提高资源的有效利用价值。同时,这种依据元素的物质流动所带来的阶段价值变化,是构建资源价值流转核算模型的基础。

三、企业资源价值流转核算模型

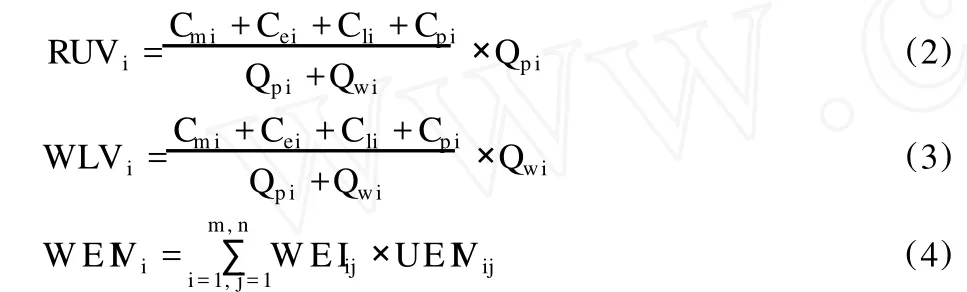

以资源流成本概念为基础,可构建资源价值流转核算基本方程式[6]:

其中 ,RVi——第 i流程或节点的资源价值;RUVi——第 i流程或节点的资源有效利用价值;WLVi——第 i流程或节点的废弃物损失价值;WE IVi——第 i流程或节点的废弃物外部环境损害价值。以元素流分析为分配标准,又可将后三类的价值分解为:

其中,Cmi为第 i流程或节点的原材料输入成本;Cei为第i流程或节点的能源输入成本;Cli为第 i流程或节点的人工成本;Cpi为第 i流程或节点的折旧等制造费用;Qpi为第 i流程或节点合格品特定元素含量;Qwi为第 i流程或节点废弃物特定元素含量;WEIij为第 i流程或节点第 j种物质的环境影响废弃物数量;UE IVij为第 i流程或节点第 j种废弃物的单位环境损害价值。

公式 (1)是资源流成本计算的基本公式,等式右边反映其内部结构构成。理想状态则为 RVi=RUVi,WLVi降低并全部转化为 RUVi,且无WE IVi,从而达到经济效益、环境效益和社会效益的最优。公式 (2)~(4)则表示输入资源费用分配于三类价值中的方法。它与现行成本核算方法相比较,主要区别如下:

(1)它对输入各步骤的原材料、能源成本以及人工、制造费用等,按资源输出的合格品、废弃物两个方面分配,可清晰划分合格品成本与废弃物成本。这一规则基于产出的合格品与废弃物的比例原理设置,符合因果关系原理。

(2)它在现行成本核算方法的基础上,增加了废弃物外部损害评估价值的计算。目前,国外对此有较成熟的分析数据库,并被应用于各种环境管理的业绩评价中。如日本的L IME、JEPIX、MAC,荷兰的 Eco-indicator99,瑞典的环境优先战略 (EPS),欧洲联盟主导开发的 ExternE认定等[7]。因我国暂无此方面的评价标准,笔者认为,根据我国的环境条件,日本的 L IME (Life-cycle Impact Assessment Method based on Endpointmodeling)方法可供借鉴。L IME将不同种类的环境负荷物质所造成的人类健康损害量在共同的端点汇集,并且在指标合并时考虑了各端点数之间的重要性,并可将其转化为货币价值予以评估。

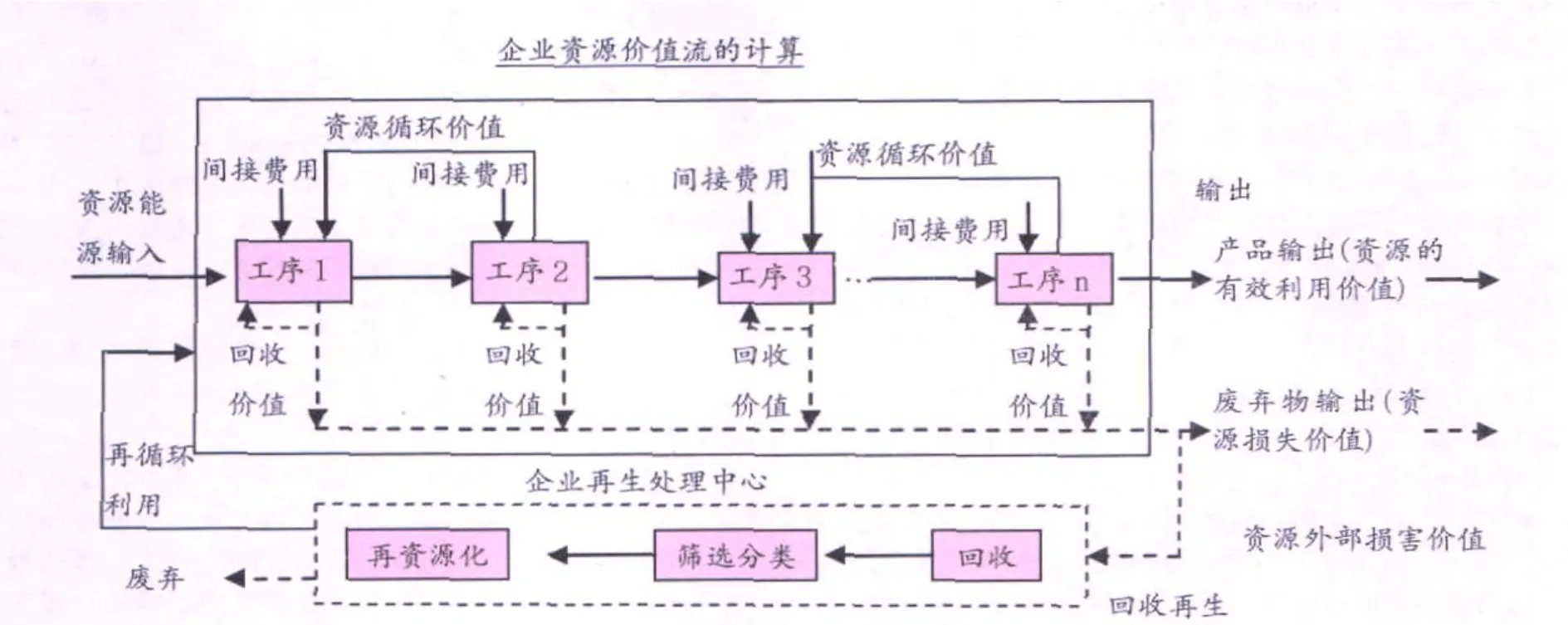

根据企业生产流程连接的各基本单元 (即物量中心)的资源流成本计算结果,将其连接起来,可形成与物质流路线相匹配的资源价值流转图 (见图 4)。

资源价值流转图可清晰表示物质流在各节点上的差别、损失、环境损害价值,同时,辅之以各节点的具体资源种类的价值结构分布情况,可为循环经济现场诊断、分析与决策、差别控制及整个物质流路线的优化调整提供有用的数据。

图4 基于循环经济的资源价值流转图

四、一项应用研究:电解铝生产循环经济资源价值流核算

(一)电解铝生产工艺流程及物量中心的确定

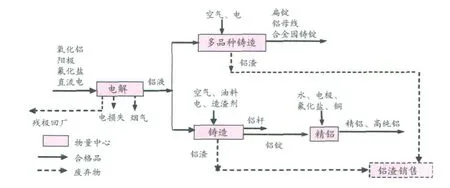

电解铝生产工艺一般采用冰晶石——氧化铝熔融电解法。在电解槽中以氧化铝、冰晶石和氟化盐的熔融体作为电解质,以阴、阳极碳块为两极,导入直流电,通过电化学反应,在阴极上析出液态金属铝,沉积于电解槽槽膛底部的铝液,定期用真空台包抽出,送铸造车间精炼后,浇铸成各种铝产品。消耗的阳极定期更换,残极由碳极生产厂回收。根据电解铝生产工艺流程,以某厂电解铝生产为例[8],其工艺流程及其物质的输入、输出情况如图 5所示。

根据电解铝生产的物质流入、流出情况,可将其划分为4个物量中心,即电解、铸造、多品种铸造、精铝物量中心。生产铝产品输入的主要物质为氧化铝、碳阳极等,次要物质为氟化盐、铜等,辅助物质为造渣剂等。同时消耗水、油料、压缩空气、电等能源。输出的主要产品为铝锭、铝杆、扁锭、铸扎卷、合金园铸锭、精铝、高纯铝等产品,产生的废弃物为铝渣、烟气、残极,其中残极由碳极生产厂回收,经过修理加工后可循环使用。对产生的各种废弃物,均计算相应的损失价值。

图5 电解铝生产物质流图

(二)各物量中心成本计算及分配方法

(1)电解物量中心中,碳阳极根据残极重量确定残极材料数量,其他以输入输出物质含铝量差异计算废弃物材料损失数量。

(2)铸造、多品种铸造等制造型物量中心按输入输出铝的重量差计算废弃物 (烟气、铝渣)的材料损失数量。

(3)电解物量中心按含铝量比计算烟气的材料损失成本,按残极重量分摊残极损失成本,输入材料总成本与废弃物材料成本之差即为电解物量中心输出的合格品 (铝液)材料成本。铸造、多品种铸造物量中心按重量比分配输出材料成本;因精铝物量中心产生的废弃物很少,在此可不计算废弃物损失成本。

(4)电解物量中心的电损失按电解槽中的电损失比例确定损失成本,其他物量中心的能源及其他成本 (包括电解物量中心)按合格品、废弃物的材料成本比率予以分配。

(三)资源流转价值的计算

依据该企业的相关数据 (月数据),可计算各物量中心输出资源的有效利用价值及废弃物损失价值。以电解物量中心为例,其计算步骤如下:

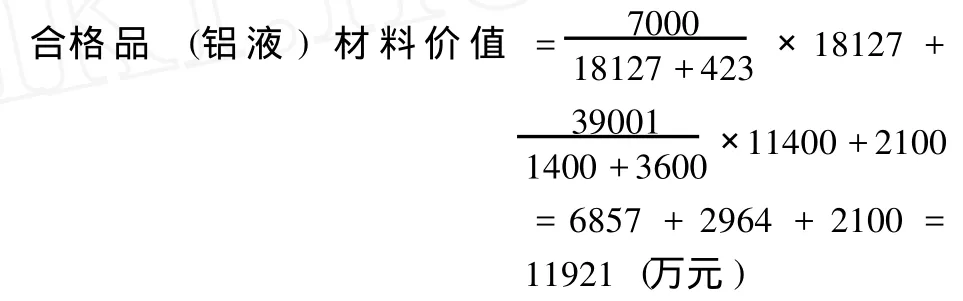

(1)确定电解物量中心投入材料总成本。根据技术部门及财务部门提供的资料,该厂某月投入氧化铝 35000吨,单价为 2000元 /吨;阳极 15000吨,单价为 2600元 /吨;投入氟化盐 2100万元。则三种材料投入总成本为 13000万元(35000×0.2+15000×0.26+2100),其中氟化盐全部为合格品 (铝液)消耗,可将其成本全部由合格品承担;

(2)确定电解物量中心输出的合格品及废弃物数量。根据技术部门提供的资料,投入的氧化铝数量中,含铝比率为53%,则“折算后投入铝数量”为:35000×0.53=18550(吨);产出铝液数量为 18200吨,含铝比率为 0.996,则铝液中含铝量为:18200×0.996=18127(吨)。由此可推算,铝损失数量为投入数量与产出数量之差,即:18550-18127=423(吨),该数量即为烟气中的铝损失。另外,本月产生残极 3600吨,则产出铝液中,阳极消耗 11400(15000-3600)吨。

(3)计算合格品及废弃物材料价值。将氧化铝、阳极投入成本在合格品与废弃物之间进行分配,其中氧化铝按铝元素分摊,阳极按重量分摊,根据公式 2,其合格品材料价值分配如下:

废弃物 (烟气、残极)材料损失价值 = (7000-6857)+ (3900-2964) =143+936=1079(万元 ) (其中 : 残极材料损失价值 936万元可由碳极生产厂回收)

(4)计算合格品及废弃物能源、人工及折旧等成本。该厂投入的能源成本 12500万元中,主要为直流电成本,其损失根据电解槽中的电损失率予以计算,该厂电损失率约为2.56%,则能源损失成本为:12500×2.56%=320万元;投入人工、折旧等成本 1350万元按输出材料成本进行分配,即:废弃物应承担的人工、折旧成本为:1350/(11921+1079) ×1079=112(万元);根据输入能源成本、人工及折旧等成本,可得出输出合格品 (铝液)的能源、人工及折旧等成本分别为 12180(12500-320)万元、1238(1350-112)万元。

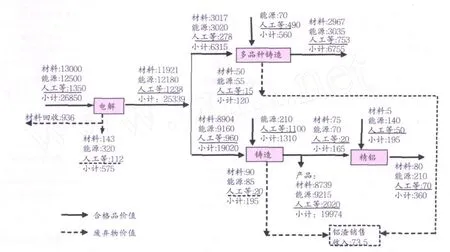

其余物量中心资源流转价值的计算可依此类推。通过上述计算过程及结果,可绘制基于循环经济的电解铝生产资源价值流图 (见图 6)。

图6中,电解物量中心中的残极尽管可回收 ,但仍需承担人工、折旧等损失成本。因此,该物量中心的净损失内容包括:烟气中铝材料损失,电解槽中的电损失以及残极、烟气分摊的人工、折旧等损失。多品种铸造、铸造物量中心产生的废弃物主要为铝渣,按技术部门提供的损失数量,每月约为 210吨,且该厂没有铝渣回收设备,只能销售,其售价约为 3500元 /吨,则销售收入为 73.5万元 (210×3500),该数值为上述两个物量中心损失的减少额。另外,由于该厂废弃物基本无对外排放,其外部损害价值可不予计算。

(四)改进措施及效益分析

从电解铝生产的资源价值流转情况可以看出,废弃物损失环节主要在电解、铸造、多品种铸造三个物量中心,扣除可回收价值,每月净损失达 816.5万元 (575+120+195-73.5),其中损失较大的主要为电解物量中心的电损失,以及铸造、多品种铸造物量中心的铝渣损失。也是循环经济改善的重中之重。为此,企业可考虑通过技术改造、更换设备、加强管理或增加废弃物的回收设备等措施,改善它们的材料、能源消耗及废弃状况。如通过技术改造,使电解槽得以稳定运行,可提高电流效率,从而减少电损失。对于铝渣,回收机构的回收价格是废铝价格的 70%,2008年 11月初的价格为 3500元 /吨,而同期的纯铝市场价格为 14000元 /吨。如果使用铝渣回收设备,可回收 70%的纯铝。按此方法推算,如果该企业每月对外销售的 210吨铝渣自己进行回收处理的话,将节省 132.3万元 (14000×0.7-3500)×210,大大提高了企业经济效益。虽然目前国内还尚未能力生产工艺要求较高的铝渣回收设备,但台湾和日本地区有提供国内进口的设备,还有一家日本在沪的子公司 (环方佐鸣 Sanaru)代理日本进口铝渣回收设备。因此,企业可根据具体情况作出相应决策,将废弃物损失降到最低,谋求达到循环经济“减量化、再利用、再资源化”的目标。

上述核算方法是针对电解铝生产的资源价值流进行的,以此为基础,还可在 “工艺流程——分公司——总公司”三级组织层面开展,如分公司层面可按 “氧化铝——电解铝——铝加工”所形成的串联生产线进行计算与分析;总公司则以各分公司为核算单元,按循环经济生态工业园模式,增加再生铝工程、铝电联营流程、废弃物转化建材等静脉产出生产线,形成广阔的循环经济产业链计算与分析资源价值流,并绘制出与之相匹配的循环经济资源价值流图。

图6 基于循环经济的电解铝生产资源价值流转图 (单位:万元)(月数据)

五、结 论

资源价值流转核算依据资源流转平衡原理以及循环经济价值的本质及特征,以物质流路线为基础,通过描绘和追踪其生产过程的资源投入、消耗、产出及废弃等信息,运用成本会计学中的逐步结转方法,将资源输出价值划分为合格品价值和废弃物损失价值,并计算废弃物外部损害价值,形成与循环经济物质流相匹配的价值流图。其核算模型不仅能帮助企业核算产品成本,还能运用资源价值流分析企业每一生产流程的资源价值状况,全面有效地揭示企业内部资源消耗、环境保护及价值增加之间的内在逻辑关系。它可弥补现行成本核算模式不能适应循环经济的需要,使循环经济开展的经济潜力部位得以发现,判断循环经济实施的优先改造点,对实施后的状态进行重新计算与分析,以评估循环经济实施的经济效益与环保效果,从而使企业循环经济的活动建立在创造更多价值的前提下,实现经济的可持续发展。

[1]《创建资源节约型环境友好型钢铁企业》编委会.创建资源节约型环境友好型钢铁企业 [M].北京:冶金工业出版社,2006.

[2]黄贤金.循环经济:产业模式与政策体系 [M].南京:南京大学出版社,2004.

[3]潘春跃.企业循环经济价值链研究 [J].生态经济,2010,(2):61-64.

[4]毛建素,陆钟武.物质循环流动与价值流动 [J].材料与冶金学报,2003,(6):157-160.

[5]周志方,肖序.流程制造型企业的资源价值流转模型构建研究 [J].中国地质大学学报 (社会科学版),2009(5):43.

[6]肖序,金友良.论资源价值流会计的构建——以流程制造企业循环经济为例 [J].财经研究,2008,34(10):122-132.

[7]Huppes GM. Ishikawa.Eco-efficiency and its ter minology[J].Journal of Industrial Ecology,2005,(4):19.

[8]肖序,金友良,等.以价值流分析为基础开展中国铝业循环经济发展模式及评价体系研究 [R].长沙:中南大学商学院,2009.

Research on the Enterprise Resource Flow Value Accounting Based on C ircular Economy

J IN You-liang

(School of Business,Central South University,Changsha410083,China)

According to the essence and characteristics of the enterprise resource value flow in circular economy,this paper defines the concept of the resource value flow and analysis its variation,constructs the modelof enterprise resource value flow accounting based on resource flow balance and material flow routes,then take an electrolytic aluminum production process as an example,the input,consumption,output and disposal circulation value was accounted,and draws a resources value flow chart.This paper argues that the enterprises can determine the value of environmental damage by the calculation of effective use and waste value,which reflects and analyzes the economic activity.As an effective management tool,resource flow value accounting has the potential for enterprise to utilize resource,improves the circulation efficiency and achieve the harmony and optimization of value flow and material flow.

circular economy;resource value;accounting

F275

A

1007—5097(2011)01—0153—05

10.3969/j.issn.1007-5097.2011.01.037

2010—02—15

教育部人文社科项目 “基于循环经济的资源价值流研究”(09YJAZH104)

金友良 (1965—),女,湖南宁乡人,副教授,硕士生导师,硕士,研究方向:循环经济,财务成本管理。

[责任编辑:程 靖 ]