突发事件对风险项目投资时机的影响研究

2011-12-20曹国华耿朝刚尹林林

曹国华,耿朝刚,尹林林

(重庆大学 经济与工商管理学院,重庆 400044)

●危机管理

突发事件对风险项目投资时机的影响研究

曹国华,耿朝刚,尹林林

(重庆大学 经济与工商管理学院,重庆 400044)

风险投资项目面临着很大的不确定性,包括市场性的和非市场性的,在以往的文献中大多都针对市场性的不确定性进行研究,文章研究了非市场性的不确定性对风险项目投资时机的影响。文章首先通过构造突发事件对风险项目影响的模型,并进行了推理,最后用数值分析的方法对其进行了模拟,结果表明:在同等情况下,突发事件对风险项目收入流影响越大,其投资的时机也就越晚;突发性事件发生的频率越大,其要求的投资时机也是越晚。

突发事件;风险投资;投资时机;实物期权

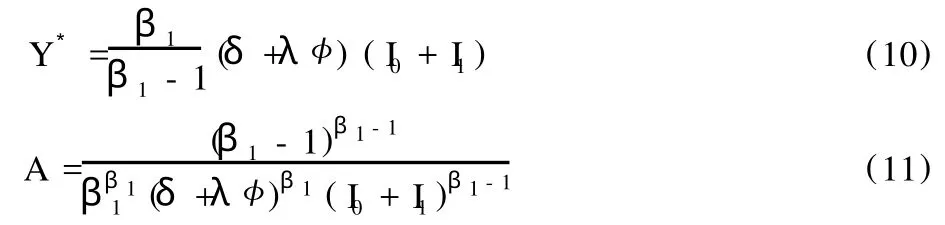

一、引 言

风险投资 (Venture Capital),又称创业投资,是指风险投资家把资金投向蕴涵着较大失败危险的技术创新领域,以期成功后获得高资本回报收益的一种商业投资行为。风险投资一般包括三方当事人:投资者,风险投资家,风险企业家。以及其中的双重委托代理关系:投资者与风险投资机构,风险投资机构与风险企业。由于风险企业投资的投资环境面临着很的大的不确定性,因此风险投资机构通常会经历五个阶段对风险企业进行投资,他们是:种子期、创建期、成长期、扩张期、成熟期。风险投资机构对风险企业有两方面的作用:一是对风险企业的监督作用;二是对风险企业的“附加价值”,即风险投资机构通过自己的努力增加了企业的价值。传统研究投资的方法NPV由于其将投资项目看作是静态的和一次性投资,不能充分考虑不确定性对投资带来的影响。而实物期权方法在研究研究不确定环境下时,能够很好的评价不确定因素给投资带来的机会价值。

国外学者 Dixit和 Pindyck[1]指出不确定性影响着投资行为,期权定价方法可以用于投资决策的柔性,并且对投资机会、投资时机、项目价值以及他在决策进行了研究;Schwartz、Eduardo(2000)[2]将期权定价思想和分析方法应用于项目投资决策中,认为实物期权对风险投资的评价做出较好的解释;Bruun和 Bason(2001)提出可以将风险投资合同中经常包含的、系列的、连续的投资决策点看作是复合实物期权。Mark B.和 Shackleton(2002)[3]讨论了战略进入和市场领导的期权博弈模型,指出如果市场可以通过不同的操作行为得到不确定的未来收益,投资时间则成为推测竞争对手最优反应的变量。Han T.J.smit和 Lenos Trigeorgis(2003)[4]研究了战略 R&D期权,他们在实物期权和博弈理论的框架内分析了企业两阶段的博弈。Lambrecht和 Perrandin(2003)[5]将不完全信息和抢先投资引入实物期权方法下的市场进入模型,研究了不完全信息条件下的抢先进入博弈。Takashi和Shibata(2008)[6]研究了在不完全信息的条件下,基本状态变量如利润、信息和评估的不确定性对实物期权模型的影响,最后还对这些不确定变量的敏感性进行了分析。国内学者吴建祖和宋慧玉 (2006)[7]研究了在不确定的环境下和不完全信息的条件下企业的 R&D最优投资时机,最后得出最优时机取决于对手抢先投资的危险率。郭菊娥 (2008)[8]等构建了风险投资主体对高新技术企业分阶段投资的时机选择的实物期权模型,对 Cossin的混合买入期权模型进行了修正,最后得出:分阶段投资比一次性投资在成本和风险上要低。

风险投资面临着很大的不确定性,包括市场性的不确定性和非市场性的不确定性,目前关于风险投资不确定性的研究大多是关于市场性的不确定性而展开的,本文以实物期权理论为基础,研究了突发事件对风险投资项目的投资时机造成影响。本文的出现对风险投资在不确定情况下的研究有补充意义,也克服了不考虑突发性因素对风险投资项目的价值造成的不利影响,有利于风险投资水平的提高。

二、模型的建立

风险投资项目在投资的过程中受到许多因素的影响,如经济危机、政策变化、竞争者的加入、其他经济环境的变化等。而这些因素的发生对投资项目而言具有随机性,因此假定风险项目收入流 Y(t)服从混合的布朗运动/跳跃过程:

dYt=αYtdt+σYtdz-Ytdq (1)

其中:r为贴现率,α为收入流不受突发事件影响时的漂移系数,σ为收入流的波动率,dq为突发性事件对投资价值的随机影响,是平均到达速度为λ的泊松分布过程中的增量;dq和 dz是独立的,即 E(dzdq) =0。我们假定,某一“突发事件”发生,q将以概率 1下降固定的百分比 φ (01≤φ≤1)。从式子 (1)可以看出,收入流 Yt将以几何布朗运动波动,但是在每一时间间隔 dt,它将以一个小概率λdt下降到 t时刻其值的 (1-φ)倍,然后继续向前波动,直到另一事件的发生。因此,dq的取值为:

三、模型的分析

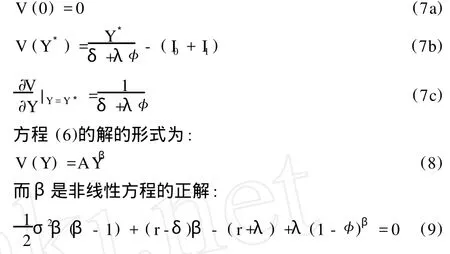

设V(Y)是风险投资项目的价值函数,则在最优投资临界 Y*时,价值函数 V (Y*)为:

其中:I0为风险企业本阶段融资前所拥有的价值

I1为本阶段风险企业的融资额度。

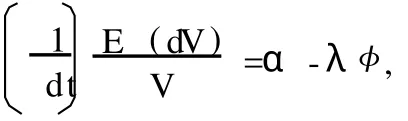

利用动态规划来求解价值函数 V(Y)的最优投资问题,则投资机会的价值 V(Y)的贝尔曼方程为:rVdt=E(dV)。利用混合布朗运动与泊松过程的伊藤定理来展开 dV:

化简式子 (4)可得:

根据风险中性条件,用 r-δ代替α,其中δ为市场风险价格,则式子 (5)变化为:

此外,V(Y)必须满足下面边界条件和价值匹配条件:

由于式子 (9)不可以直接求出,所以设β1是式子 (9)的正解,由 (6)和边界条件 (7)可得:

由式子 (8)、(10)、(11)可以得到在存在突发事件影响的条件下,风险投资项目的价值函数形式。并且从式子(10)可以看出,当 Y≤Y*时,等待是最优的;当 Y≥Y*时,投资是最优,相应的投资时机 T*为 Y首次达到 Y*的时刻,即 T*=inf(t|Y≥Y*),可以发现投资时机是与投资临界相关的变量,所以在下面的分析中我们只给出有关的投资临界,不在给出投资时机。由于式子 (9)不能够直接求出,下面我们将用数值分析的方法对V(Y)进行分析。

四、数值分析

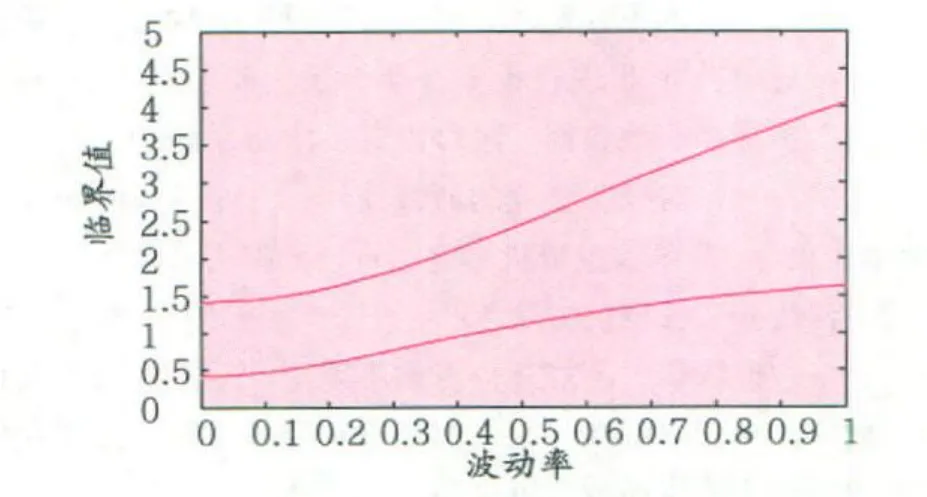

根据上面的理论分析,本部分我们假设λ=0.1,r=δ=0.04且 I1+I0=10,并且考虑了当突发事件对收入流的影响分别为 φ=0,φ=1两种情况。利用Matlab 7.0进行仿真,可以得到作为σ函数的临界值 Y*的图像,如图 1所示。

图1 λ=0.1时混合泊松分布和布朗运动的σ函数的临界值 Y*

从图 1可以看出在突发事件影响相同的情况下,风险波动率越大,风险投资的投资临界值也就越大,也就意味着投资时机也就越晚。而在风险顺势波动率相同的情况下,突发事件对风险投资的影响越大其投资临界值也就越大,例如 φ=0和 φ=1在σ=0时投资的临界值几乎相差为 1,这也说明突发事件影响越大其投资时机也就越晚。而且,随着瞬时波动率越大,这两种情况下的投资临界的差距有越来越大的趋势。由于 φ∈ [0,1]通过观察 φ=0和 φ=1两种情况投资临界值的变化,可以想象当 φ∈ (0,1)时,其投资临界值应该位于 φ=0和 φ=1两种情况之间,并且也是随着瞬时波动率越大其投资临界值越大。

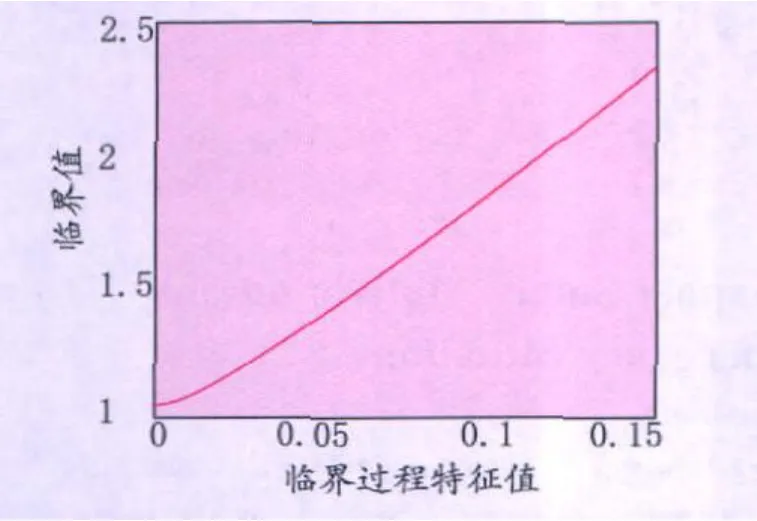

下面分析当风险瞬时波动率一定的时候,泊松过程的不同特征值对投资临界值,即投资时机是如何影响的。我们假设:r=δ=0.04,瞬时波动率σ=0.2,通过式子 (9)可以求出β关于λ的函数,取正值,最后将β值代入 (10),通过Matlab7.0,进行数据模拟,得到图 2。

图2 泊松过程特征值对投资临界值关系图

从图 2可以看出,随着λ的变大,风险项目的投资临界也在逐渐增大,也就意味着投资时机会比较晚。由于在泊松过程中λ越大,也就意味着突发事件对风险项目发生影响的平均时间越短,即发生突发事件的频率越大,导致了风险项目的投资临界值越大。而投资的临界值越大也就意味着投资时机与原来的投资时机相比会变得比较晚。

五、结 论

本文通过对风险项目投资临界值函数模型进行了扩充,考虑了在突发性事件影响的情况下,风险投资项目的投资临界值会如何变化。结果表明:在同样的瞬时波动率情况下,突发性事件对风险投资项目的影响程度越大,其投资的临界值越大,从而导致投资时机也就越晚。而在突发事件影响程度固定的情况下,瞬时波动率越大,其投资临界值越大。风险项目在投资方面面临着极大的不确定性,这些不确定性包括市场性的不确定性也包括非市场性的不确定性,而目前风险投资的研究大多集中在市场性的不确定性方面,对于非市场性的不确定性研究较少。非市场性的突发事件,包括经济环境的变化、地理自然灾祸的出现、政策因素的变迁、新技术的进入等事件,我国目前的风险投资水平还不发达,在考虑风险项目投资时应该考虑这类突发事件对风险投资投资时机的影响,从而提高投资的水准。

未来的研究方向:

(1)应该考虑了突发事件对投资成本的影响;

(2)应该综合考虑突发事件对收入流和成本的综合影响,从而考虑在综合的情况下对投资临界值的影响;

(3)在突发事件对风险投资的影响程度不确定的条件下,风险项目的投资时机会如何变化。

[1]Dixit A K,Pindyck R S. Investment under Uncertainty[M].Princeton:Princeton University Press,1994

[2]Schwartz,Eduardo S,MoonMark.Rational pricing of internet companies[J]. Financial Analysis Journal,2000,(5):62-76.

[3]Mark B Shackleton,Andrianos E Tsekrekos,Rafal Wojakowski.Strategic Entry and Market Leadership in a Twoplayer RealOptions Game[J].Journal ofBanking and Finance,2004,28(1):179-201.

[4]Han T J Smit,Lenos Trigeorgis.R&D option strategies.Working papers[R]. Eramus University,University of Chicago Graduate School ofBusiness,2002.

[5]Lambrecht B,Perraudin W.Real options and preemption under incomplete information[J].Journal of Economic Dynamics&Contral,2003,27(4):619-643.

[6]Takashi,Shibata.The impact of uncertainties in a real options model under incomplete information[J]. European Journal ofOperational Research,2008,187:1368-1379

[7]吴建祖,宣慧玉.不完全信息条件下企业 R&D最优投资时机的期权博弈分析 [J].系统工程理论与实践,2006,(4):50-54.

[8]郭菊娥,宴温隽,张国兴.风险投资主体对高新技术企业分阶段投资时机选择 [J].系统工程理论与实践,2008,(8):38-43

The I mpact of the Unexpected Events on Invest ment T im ing of the Venture Capital

CAO Guo-hua,GENG Chao-gang,Y IN Lin-lin

(College of Econom ics and Business Adm inistration,Chongqing University,Chongqing400044,China)

Venture capital projects are faced with great uncertainties,including market and non-market in nature,in the past most of the literature are studied about the uncertainty ofmarket,this paper studied the uncertainty of non-market how to impact the inves tment timing of the Venture capital projects. In this paper,the model of the unexpected events impacting the Venture capital projects is presented,and a reasoning,the final numerical analysis of their simulation results show that:in the same circumstances,the unexpected events on the impactof the income stream of the project the greater,the timing of investmentwill be the later,the greaterof the incident frequency,the timing of its inves tment is also required the later

the unexpected events;venture capital;t iming of investment;real options

F832.48

A

1007—5097(2011)01—0109—03

10.3969/j.issn.1007-5097.2011.01.025

2010—06—21

国家社会科学基金 08BJY154;教育部新世纪人才NCET-07-0905

曹国华 (1967—),男,安徽宣城人,金融系主任,教授,博士生导师,博士,研究方向:金融市场与金融工程;

耿朝刚 (1983—),男,河南安阳人,硕士研究生,研究方向:风险投资;尹林林 (1982—),男,山西阳泉人,硕士研究生,研究方向:风险投资。

[责任编辑:程 靖 ]