东莞外资主导型产业集聚与产业转移——基于新经济地理的分析

2011-12-20李娟,郑平

李 娟,郑 平

(1.对外经济贸易大学 国际经济贸易学院,北京 100029;2.工业和信息化部电信研究院 泰尔管理所,北京 100191)

●产经动态

东莞外资主导型产业集聚与产业转移

——基于新经济地理的分析

李 娟1,郑 平2

(1.对外经济贸易大学 国际经济贸易学院,北京 100029;2.工业和信息化部电信研究院 泰尔管理所,北京 100191)

历经近 30年发展,东莞产业集聚程度不断增强,其多个制造业部门已具备明显的比较优势。但 2007年以来,东莞产业开始呈现扩散现象。依据新经济地理理论框架,东莞产业集聚和产业转移是向心力和离心力动态均衡的结果。同时,依据新经济地理所带来的政策启示,在产业转型的关键时期,政府需要一定的组织和干预,以减少转型成本。

产业集聚;产业转移;新经济地理;外资主导;东莞

一、引 言

改革开放后的 30年间,东莞经济一路高歌,2007年其经济总量已居全国地级市首位,2009年其国民生产产值达到3763.26亿元,形成了以外资主导、加工贸易为主的劳动密集型制造业产业体系。但自 2007年以来,东莞产业向外转移的现象日益明显。在这一产业变迁过程中,具有“foot loose”特性的外资起到了重要的传递作用。多项实证研究也证实了外资在产业集聚与扩散过程中的重要性,如冼国明、文东伟 (2004)验证了随着中国对外改革程度的加深,FD I和对外贸易对中国产业布局的影响和产业集聚的推动作用更加强大和显著[1];葛嬴 (2008)实证研究了全球经济一体化对中国产业集聚的影响,认为出口导向和外资导向的产业比内资企业更容易集聚,全球化引致的产业集聚通过四种渠道加剧中国的区域差距[2]。

对东莞产业集聚与产业转移的分析多见于媒体报道,且集中于描述性分析,如肖小爱 (2009)总结了此轮产业转移下东莞产业结构调整的新趋势[3],刘斌 (2009)剖析东莞产业升级的可行性[4],黄雅金 (2009)从全球价值链视角探索了东莞产业结构升级模式[5]。而新经济地理 (Krugman,1991a,1991b;Fujita,Krugman andVenables,1999)为我们提供一个很好的分析区域产业结构调整的理论框架,同时又具有明显的政策含义[6-8]。

二、东莞外资主导型产业集聚发展

本文以东莞制造业为研究对象,不包括农业、采矿业、电力供水业与服务业。国际有关产业集聚的研究均集中在制造业中的细分产业,制造业部门的各产业既是主要的贸易产品部门,又是所谓的“foot loose”产业,大部分的产业集聚与转移发生在制造业部门中 (葛嬴,2004)。因此数据选择也以制造业细分产业为准。

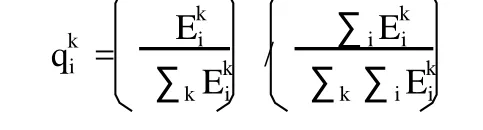

产业分布商数 (localization quotient),可以用来衡量区域产业的比重相对于该产业在全省或全国的产值比重的大小。其计算公式为:

计算东莞 1999、2004、2009年①分别相对于广东和全国的产业分布商数。

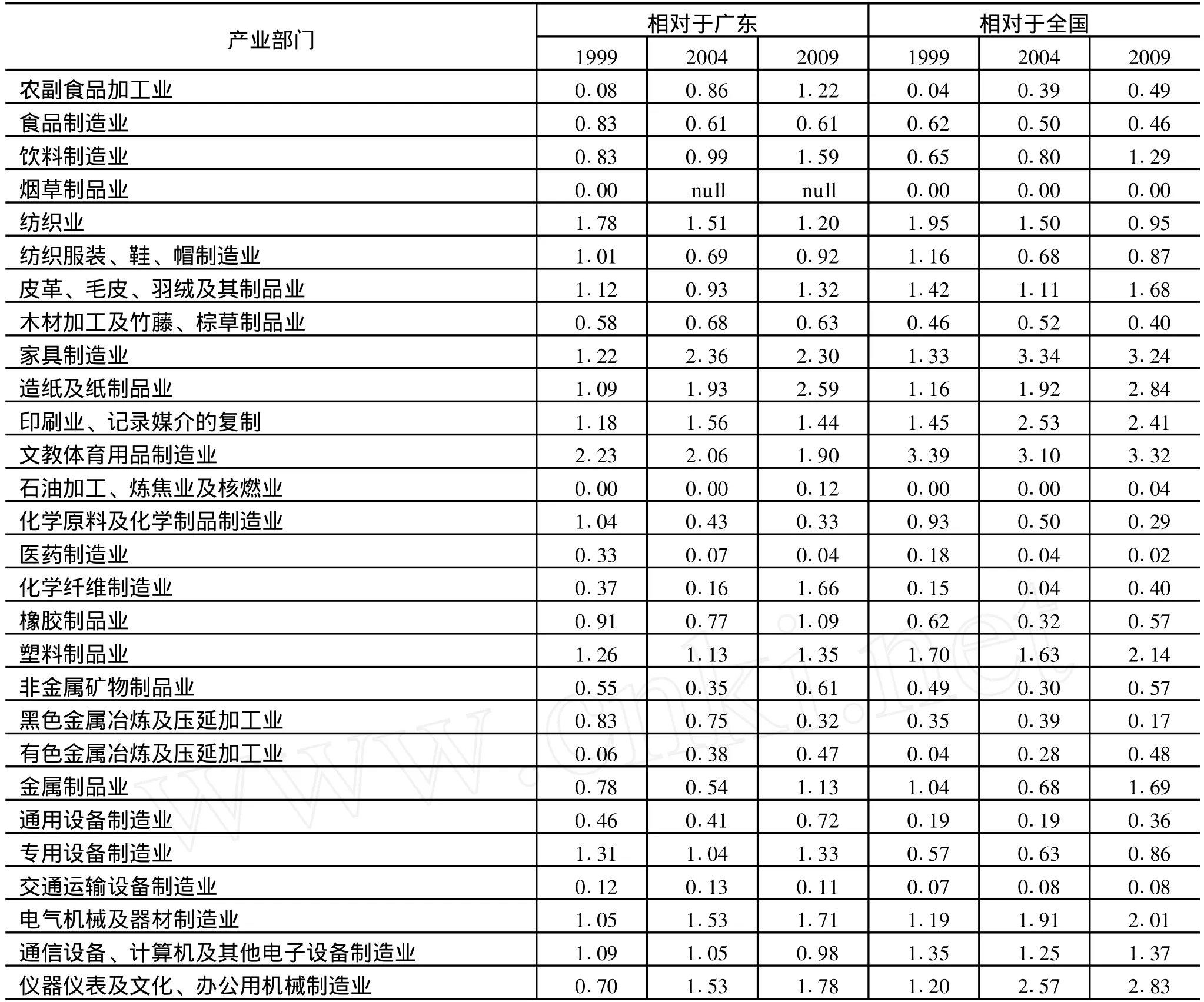

计算结果见表 1、表 2。

表1 东莞 28产业分布商数 (全部规模以上企业)

表1及表 2提供的信息包括:

(1)从全国来看,东莞集聚优势明显的产业包括文教体育用品制造业 (尤其是玩具制造业)、仪器仪表及文化、办公用机械制造业、家具制造业、通信设备、计算机及其他电子设备制造业、印刷业、记录媒介的复制、造纸及纸制品业、电气机械及器材制造业、塑料制品业和皮革、毛皮、羽绒及其制品业;

(2)外资集聚的产业与以所有企业计算的优势产业基本吻合,新经济地理理论的循环累积效应可以给予解释;

(3)从时间趋势来看,某些传统优势产业不断向外扩散和转移,如饮料制造业、纺织业、塑料制品业;同时一部分新兴产业不断壮大,集聚优势更加明显,如仪器仪表及文化、办公用机械制造业、电气机械及器材制造业等。

三、新经济地理框架下的东莞产业集聚与产业转移机制

(一)产业集聚与转移的理论分析

以克鲁格曼为代表的新经济地理成功地对两部门框架下空间经济结构变迁进行了解释,认为空间经济的集聚与扩散是向心力与离心力共同作用、动态均衡的结果。

向心力包括:

(1)产业前向关联及后向关联。前向关联是指供给连锁,即大量中间商品生产企业的聚集带来商品多样化,使得物价指数降低,进而吸引更多的下游企业和消费者;后向关联是指需求连锁,即中间商品的提供者 (上游企业)聚集在这一区域以获取市场优势。

表2 东莞 28产业分布商数 (规模以上外资企业)

(2)知识外溢。知识溢出过程具有连锁效应、模仿效应、交流效应、竞争效应、激励效应,以此促进企业生产效率的提高。

(3)“厚”劳动力市场。大量劳动力聚集可减少企业的搜寻成本,同时,劳动力在该区域获得相似的培训可减少跳槽后企业的培训成本。

(4)本地市场效应。即生产分布的集聚会引起区域相对市场规模、需求的同向变化,而市场规模、需求的不断扩大又进一步吸引更多的产业、劳动力聚集于此,形成循环累积效果。

离心力则来自以下三个方面:

(1)市场竞争。在企业集聚程度很高的地区,企业间的竞争强度很大,这限制了企业的获利能力。

(2)拥挤成本。产业过度集聚会带来相应的环境污染、基础设施不足、租金提高等。

(3)部分要素的非流动性。如劳动力不能自由流向产生集聚现象的工业部门,阻碍集聚的进一步演化。

(二)东莞的产业集聚与产业转移

具体至东莞,其产业集聚与扩散的过程可用上述理论来解释。改革开放之初,FD I考虑区位优势以及政策优惠定位于东莞,“而这种前期的外资投入会对后来的 FD I产生示范效应,并进一步形成路径依赖,吸引更多的后续 FD I流入(盖骁敏,2008)”[9]。中国丰裕的劳动力资源使得低成本优势得以保持,更多的企业参与到以外资为核心的产业体系中,可享受产业集聚带来的知识、技术溢出效应,减少劳动力搜寻成本,并降低交易成本。

目前东莞发生的产业扩散也并非偶然,其产业转移和产业结构调整的条件已经初步具备,尤其是对劳动密集型产业而言。造成现阶段东莞产业转移的离心力既包括国际、国内的宏观环境因素,又有当地产业自身发展所产生的拥挤成本。主要的离心力包括:

(1)美国次贷危机及世界经济衰退使得严重依赖国外市场的东莞面临需求骤减,需求缩减导致大量外向型企业面临破产风险。

(2)人民币升值导致东莞低附加值产品优势丧失。人民币升值导致本来微薄的企业利润空间进一步被压缩,在国际商品市场上丧失低成本、低价格优势。

(3)新《劳动合同法》的颁布增加企业经营成本。新《劳动合同法》提高企业在用工条件、环境标准等,必然导致企业用工成本的增加。

(4)过多企业集聚带来环境污染、租金上升等问题。据统计,东莞供电缺口最高达 150万千瓦;水质等环境污染严重,全市超过一半的镇街出现供水紧张;环境污染导致先后投入高达 200亿元的治污经费。这些因素均会增加企业的运营成本。

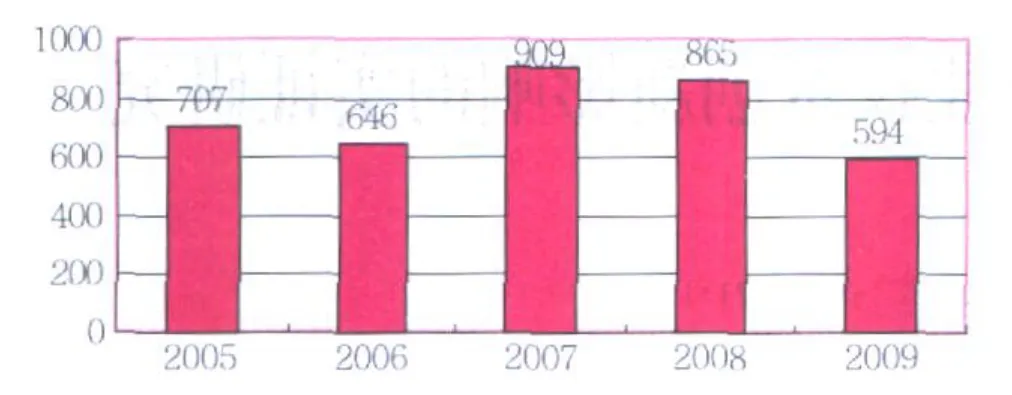

在上述离心力的作用下,东莞企业倒闭、迁移迹象日益明显。图 1为 2005—2009年东莞关停外资企业数量。其中在2007年关停的 909家企业中,共有 631家为非正常关停 (占69.4%);2008年中小企业倒闭破产仍处于高位,东莞关停865家外资企业;2009年该数据为 594家②。另据东莞台商协会估计,东莞台企已有近两成迁至内地设新厂、生产线。

图1 2005—2009年东莞关停外资企业数量 (单位:家)

四、产业集聚与产业转移中的政府作为及政策启示

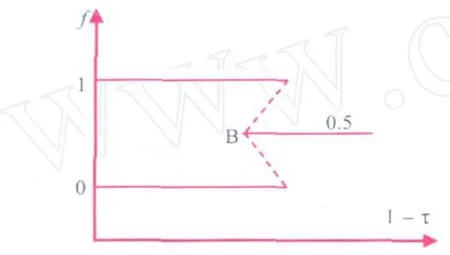

在新经济地理框架下,诱发产业集聚的历史原因或偶然冲击可以来自政府的力量。如图 2所示,随着运输成本 (1-τ)降低,当历史达到 B点时,产业集聚到哪一区域具有不确定性 (f=1还是 f=0)。而有利的政府行为此时可以影响人才预期,这将会使某个地区获取初始优势,进而将熟练劳动力和企业都吸引过来,形成产业比较聚集区域。

(2)增大劳动力流出成本,增强柔性人才支撑。产业的大规模转移总是伴随劳动力的大量流出,为了增大产业在新的区域集聚的离心力,东莞可实行一定的安居、落户政策,以此提高东莞农业部门劳动力及外来劳动力流出的成本。对于高级智力人才,鉴于目前东莞的科研、研发环境尚不完善,可采用柔性人才计划,鼓励各类高层次人才不变身份、不转户口和档案来东莞创业或从事科学研究、技术开发、产学研项目合作以及提供专业服务等,同时享受一定的市民待遇和创新激励。

(3)内、外资共同发展,适度向内资倾斜。虽然要素成本上升,但东莞的区位优势、规模效应、关联效应以及政策体系和政府服务能力等潜在优势短期内仍不可超越,因此外资仍将不断进入。在对原有外资企业升级改造的同时,给予新进入者一定的产业指导,激励外资流向技术含量高的传统产业以及高新技术产业。另外,内资企业的创新效能较低,但其根植性要远远大于外资企业,因此其转型升级的愿望更加强烈,优先进行内资企业的转型升级、鼓励内资企业开拓国内外市场有利于壮大东莞自身长远竞争力。

图2 产业集聚演化路径示意图

改革开放初期,东莞凭借区位优势,利用“三来一补”这种轻巧的产业组织方式,同时实施各种优惠政策,吸引了大量的劳动密集型外资企业聚集,占据先机,之后内地的劳动力不断流入,在“刘易斯拐点”③尚未出现前,连锁效应、厚劳动力市场效应、知识外溢效应持续发挥作用,形成了东莞产业集聚快速发展的局面。

根据新经济地理的分析,在离心力大于向心力之际,产业转移必然发生,并且这种转移一般会在短时间内集中爆发,尤其是对于植根性不强的外资企业,2008年东莞企业集体出走的现象说明了这一点。在此关键时期,政府需要一定的组织和干预,以减少转移及转型成本。为实现东莞产业的平稳梯度转移和转型升级,当地政府应做好以下工作:

(1)充分发挥已有产业网络优势,实现要素密集度逆转。前述的数据表明,东莞已形成一定产业集聚优势,包括配套产业、商业通道、品牌资源、客户市场,是其他接受转移地区所不能比的。产业升级并非简单的发展通信、软件等产业,传统产业因需求庞大,仍具有发展空间,服装、鞋、家具等产业不是夕阳产业,而是 “恒阳产业” (王保林,2008),传统产业也可以成为资本、技术密集型产业[10]。东莞要解决的是在原有优势产业基础上,提升产业的资本及技术含量,实现要素密集度的逆转。政府可实行鼓励企业进行技术改造、研究开发、人才引进等政策方案,激励产业价值链向上下游延伸,增强优势产业的国际竞争力和其抗风险能力。

[注 释 ]

① 东莞 2009年工业经济指标数据来源:东莞分行业全部规模以上工业总产值来源于《广东统计年鉴 2010》;规模以上外资企业 (含港澳台)分行业工业总产值数据根据《2009年东莞市国民经济和社会发展统计公报》公布的工业总产值总数并假定 2009年东莞产业结构与2008年相比未发生明显变化测算而来。

② 关停企业数包括企业关闭、停业、歇业和搬迁数;相关数据来源于东莞外经局,统计区间为 2009年 1至 11月。

③ 刘易斯拐点,指在工业化过程中,随着向非农产业的逐步转移,农村富余劳动力逐渐减少直至再也没有富余劳动力。

[1]冼国明,文东伟.FD I、地区专业化与产业集聚 [J].管理世界,2006,(12):18-31.

[2]Ge Y. Globalization and Industry Agglomeration in China[J].World Development,2008,37(3):550-559.

[3]肖小爱.新一轮产业转移下东莞产业结构调整的新趋势[J].商业时代,2009,(13):127-128.

[4]刘斌.对新经济形势下的东莞产业升级分析 [J].科技管理研究,2009,(7):218-220.

[5]黄雅金.东莞产业结构升级研究——基于全球价值链视角 [J].企业导报,2009,(7):13-14.

[6]Krugman P. Geography and Trade[M].M IT Press,1991.

[7]Krugman P. Increasing Returns and Economic Geography.Journal of Political Economy[J].1991,99(3):484-499.

[8]Fujita M,Krugman P,Venables A J.The Spatial Economy,Cities,Regions,and International Trade[M]. The M IT Press:Cambridge,1999:78-96.

[9]盖骁敏.中国产业集聚演进和转移现象研究——基于广东东莞等地方企业的经验 [J].产业经济评论,2008(2):119-127.

[10]王保林.珠三角地区产业结构改造、升级与区域经济发展——对东莞产业结构升级的新思考 [J].管理世界,2008,(5):172-173.

Agglomeration and D ispersion of FD I-denom inated Industry in Dongguan—An I nsight from New Econom ic Geography

L IJuan1,ZHENG Ping2

(1.School of International Trade and Econom ics,University of International Business and Econom ics,Beijing100029,China;2.China Academ y of Telecommunication Research(CATA)of M IIT,Beijing100191,China)

Many sectors ofmanufacturing industry in Dongguan,whose degree of agglomeration has enhanced greatly,have accumulated competitive advantages in the recent 30 years.Since 2007,however,Dongguan has been experiencing foreign withdrawal and industry transfer.According to the theories of new economic geography(NEG),agglomeration and dispersion in Dongguan are the dynamic equilibria of centripetal forces and centrifugal forces.In addition,during the crucial period of industry transfor mation,the local government should take measures to cope with the situation and decrease transformation cost,which is also implied in the NEG analysis.

agglomeration;industry transfer;new economic geography;FD I-denominated;Dongguan

F062.9

A

1007—5097(2011)01—0062—04

10.3969/j.issn.1007-5097.2011.01.014

2010—03—15

国家社会科学基金项目“外贸增长方式转变和出口企业生产率研究”(08BJL047)

李 娟 (1983—),女,山东德州人,博士研究生,研究方向:跨国公司与外国直接投资;郑 平 (1980—),男,福建长乐人,高级咨询师,研究方向:战略管理。

[责任编辑:余志虎 ]