对人民币汇率冲击持续性效应的实证研究——基于 GPH法和 HD法的分析

2011-12-20余宇新余宇莹

余宇新,余宇莹

(1.复旦大学 经济学院 985智库,上海 200433;2.中国政法大学 商学院,北京 102249)

对人民币汇率冲击持续性效应的实证研究

——基于 GPH法和 HD法的分析

余宇新1,余宇莹2

(1.复旦大学 经济学院 985智库,上海 200433;2.中国政法大学 商学院,北京 102249)

文章分别采用 HD法和 GPH法对 2005年 8月 1日至 2009年 12月 31日的十种货币兑人民币汇率日交易数据进行研究,对其长期记忆参数 d进行估算,结果发现:人民币汇率不服从经典的有效市场假设;人民币汇率存在明显的分形特征,其中,美元、日元、港币、韩元、欧元、新元、林吉特和卢布等八种货币兑人民币汇率均表现出显著的长期记忆性,英镑和澳元体现为短期记忆性。在此基础上,文章对我国外汇市场干预的必要性进行了思考并提出了相应的政策建议。

GPH法;HD法;长期记忆;人民币汇率

一、引 言

人民币汇率冲击持续性效应 (亦称 “长期记忆性”)是指人民币汇率受到任何冲击都将会对人民币汇率的未来走势产生持续强烈的影响。这一效应是否存在对于央行的汇率干预政策来说,具有重要的参考价值,因为央行汇率干预的主要动机之一就是减少汇率波动幅度。若冲击持续性效应存在则意味着汇率波动有可能随时间而过度偏离长期均衡汇率水平,这使得央行有充分的理由与必要对其进行干预,促使其尽快回归长期均衡汇率水平,以保障经济的平稳发展。因此人民币汇率是否存在冲击持续性效应的研究具有很重要的现实意义。

目前,学术界已提出了多种对分形差分参数 d进行估计的方法 (如最大似然估计法和谱回归法等),其中,较为经典的方法当属 Geweke和 Porter-Hudak(1983)[3]提出的半参数方法 (即 “GPH法”),长期以来该方法一直因其简明的思想和计算的便利而被广泛采用。Hurich和 Deo(1998)[4]对 GPH法进行了改进 (即 “HD法 ”)。

Soofi(2002、2004)[5][6]首次采用 GPH法和 HD法对美元兑法郎和第纳尔等汇率的冲击持续性效应进行了研究。国内学者对时间序列冲击持续性效应的研究主要采用 GPH法,主要是对我国股票市场进行的研究,且研究结论上还存在着一些争议,如陈梦根 (2003)[7]研究认为代表股票市场总体的股价指数不具有长期记忆性,只有少数股票存在长期记忆性的特征;但王春峰、张庆翠与李刚 (2003)[8]运用 ARFIMA模型建模却认为我国股票市场收益的长期记忆性,而且张庆翠和王春峰 (2005)[9]仍旧证明中国股票市场的成交量和波动性均具有显著的长期记忆性,并且对于大多数股票而言,成交量序列与波动性序列具有相同的长期记忆性。另外,华仁海和陈百助 (2004)[10]采用 GPH模型,对我国期货市场铜、铝、大豆、橡胶、小麦这五个品种期货价格收益序列的长期记忆性进行了实证研究,发现了长期记忆性特征的存在。

目前国内学者采用 HD法进行长期记忆的研究还较少,关于汇率的重要研究就更少了,同时应用 GPH法和 HD法对我国汇率冲击持续效应结果的比较研究,还未充分展开,因此,本文的探讨具有一定的实践价值。在此,本文将以我国十个主要贸易伙伴国 (或地区)的货币兑人民币汇率日数据作为研究对象,采用 HD法对其冲击持续性效应进行考察,并在与经典的 GPH法作比较分析的基础上探讨人民币汇率冲击持续性效应问题。以实证结论为依据,本文对我国央行的外汇市场干预政策亦提出了相应的建议。

二、GPH法和 HD法简介

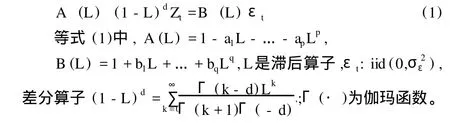

ARF IMA (p,d,q)模型的建立和估计比传统的时间序列模型困难和复杂得多,一方面,分形差分参数 d反映了时间序列的冲击持续性效应,另一方面,其ARMA部分反映了短期记忆过程。由于综合考虑了长、短期记忆特征,因此,ARF IMA模型是目前分析时间序列冲击持续性的最有效的工具之一。满足 ARF IMA (p,d,q)模型的时间序列 {Zt}需满足如下关系:

等式 (1)将标准的 AR IMA(p,d,q)模型扩展至了所有的实数 d情形。

(一 )GPH法

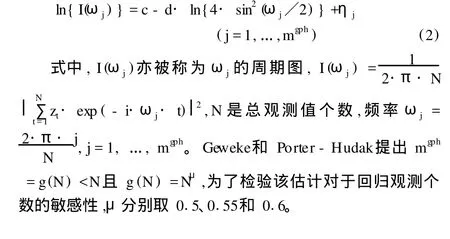

Geweke和 Porter-Hudak采用频域 OLS回归法 (回归方程为等式 2)对参数 d进行估计 (估计值为 d^)。

(二 )HD法

Hurvich和Deo(1998)通过蒙特卡罗模拟将 GPH法和HD法对 d的估计值与真值分别进行了比较,发现 GPH法虽然对于小样本可能取得 d的有效一致估计,但其渐进性较差,其原因在于 GPH法不能同时估算 ARF IMA (p,d,q)模型中的另外两个参数 p和 q,加之 GPH法中的 mgph并非最优的回归个数 (HD法中所认为的最优m的值为 mopt),因而可能会导致 d值的不一致估计,其估计结果的准确性可以通过尽可能地取最优的次数 m来得到改进。Hurvich和 Deo提出 dm作为 d的一致估计:

三、样本选择及实证检验

(一)样本选择

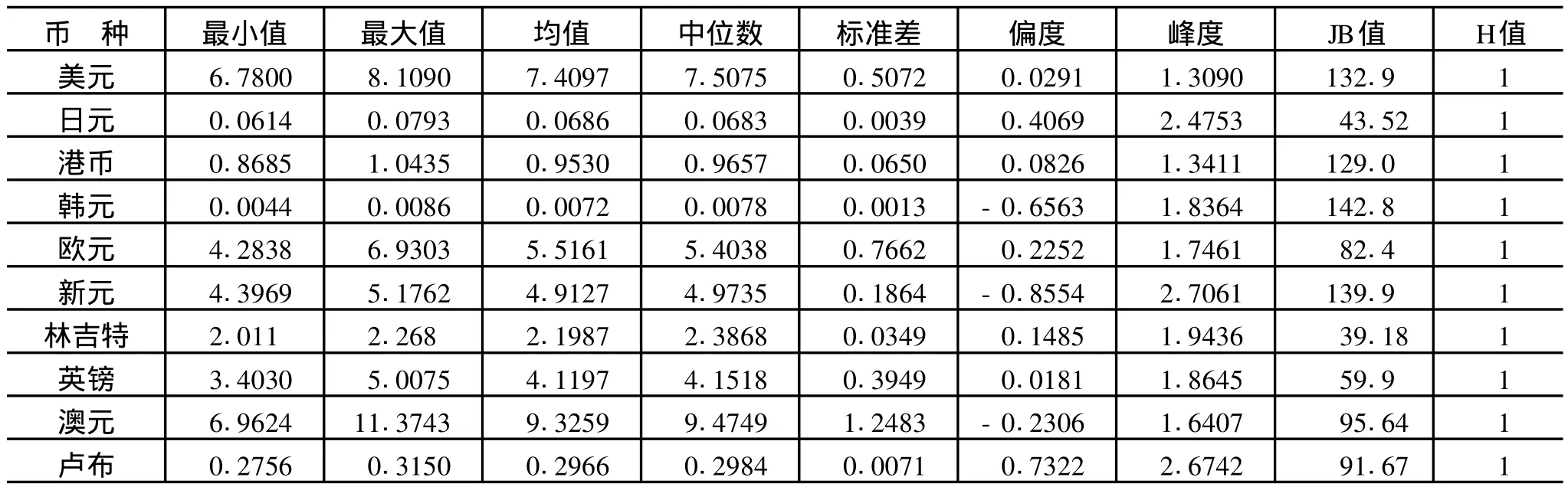

本文以我国前十大主要贸易伙伴国 (或地区)的货币兑人民币汇率为考察对象,对其汇率序列分别进行长期记忆性研究。随着人民币汇率机制改革的推进,人民币汇率波动风险加剧,有必要对人民币汇率进行长期记忆性研究,以评估我国外汇市场干预政策的必要性,本文的样本区间为 2005年 8月 1日至 2009年 12月 31日,有 1114个观测值。这十种货币包括:美元 (RMB/USD)、日元 (RMB/JPY)、港币(RMB/HKD)、韩元 (RMB/KOW)、欧元 (RMB/EUR)、新元 (RMB/S ID)、马来西亚林吉特 (RMB/MAR)、英镑(RMB/GBP)、澳元 (RMB/AUS)和俄国卢布 (RMB/RUB)。除俄国卢布外,其余九种货币兑人民币的汇率数据均取自美国联邦储备委员会,卢布数据来自亚太历史汇率服务数据库。表 1提供了样本数据的统计概况,并进行了正态分布假设检验。

(二)数据预处理及实证检验结果

表1 各货币兑人民币汇率统计描述

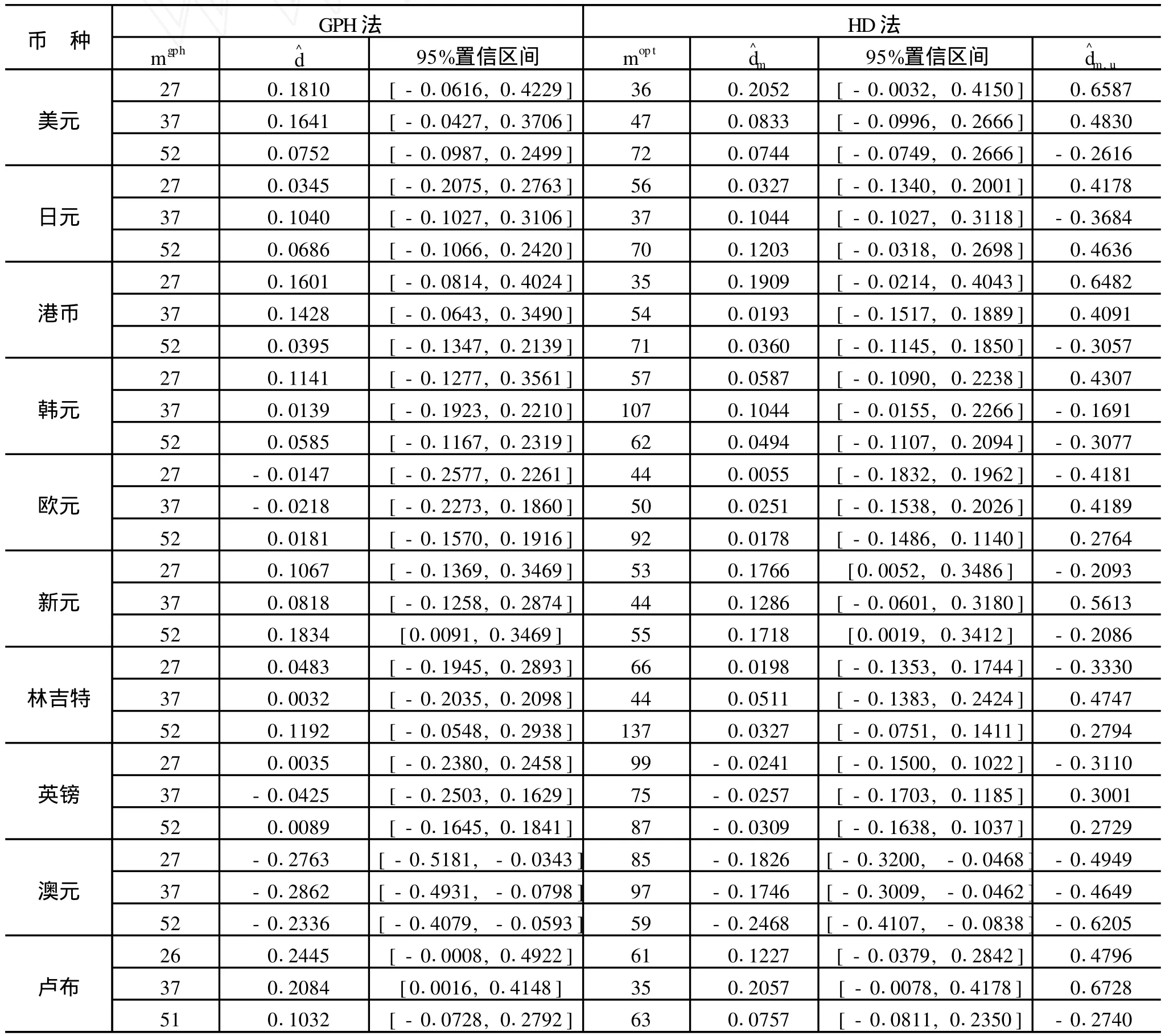

表2 基于 GPH法和 HD法的长期记忆参数估计概况

四、实证检验结果分析及结论

(一)实证检验结果分析

1.各货币兑人民币汇率均不服从正态分布

由表 1可知所取样本数据,无论是原始汇率序列 (日数据)还是汇率百分比变化率序列均不服从正态分布假设,均不服从经典的有效市场假设。

2.不同方法所得的参数 d估计值的 95%置信区间长度不同

4.人民币汇率序列是平稳的

5.人民币汇率长期记忆性广泛存在

(二 ) 结 论

本文通过对 ARF IMA (p,d,q)模型进行分析,采用GPH法和 HD法对汇率收益率序列的长期记忆参数 d进行估算,结果发现美元、日元、港币、韩元、欧元、新元、林吉特和卢布等八种货币兑人民币汇率均表现出显著正的长期记忆性,英镑和澳元体现为负的长期记忆性,结果表明人民币汇率长期记忆性是广泛存在的,以往汇率走势对预测未来汇率走势具有一定的参考价值。

这使得央行对外汇市场的干预政策是必要的,但是需要对于长期均衡汇率有较为准确的判断,才能判断合适的干预时机与干预力度。否则,误导性的干预将会使人民币汇率愈加偏离其长期均衡水平,加剧汇率失衡风险。因此,央行为减少汇率干预的不利影响和保证汇率干预政策的有效,应把下面三方面作为其工作的重点。

一是为了使干预政策能有效发挥作用,同时避免干预政策带来的不利影响,央行应加强对我国长期均衡汇率决定因素的相关研究,深化各因素对长期均衡汇率的影响机制与数量化研究,增强央行对我国长期均衡汇率走势方向的判断能力,从而减少干预政策的错误可能性。

二是应致力于优化我国外汇市场环境建设,结合利率市场化步伐加快人民币外汇衍生产品 (特别是人民币外汇期货、期权)的研究与开发,外汇衍生产品设计灵活,种类繁多,可根据客户的需要为其 “量身定做”,能帮助经济主体以较低的成本便捷地筹集资金和调整投资组合,进而能降低筹资和投资风险,有效形成市场参与者的汇率市场预期。故培育和发展外汇衍生产品市场,能缓解央行独自承担汇率风险的压力,增强市场预期形成与市场预期干预政策的效果,且能减少不当干预政策的不利后果的影响,从而保证干预政策的有效性和人民币汇率的长期有效性,也能因此进一步完善我国的外汇市场,从而更有效地促进人民币汇率向其合理水平迈进,使人民币汇率能达到保障我国经济平稳健康发展的目标。

需要指出的是,要培育和发展外汇衍生品市场应坚持“制度在先,规范在后”原则,先行设计出科学的制度框架。制度框架包括监管体系、交易、结算系统、品种合约、应急机制等。

三是促进促进外汇即期市场的发展。在合理运用衍生产品管理风险的基础上,促进外汇即期市场的发展,能使交易进一步活跃,交易规模也随之扩大,能增强市场流动性,从而市场预期也变得更加理性,市场效率得到提高,故也能提高央行干预政策的有效性。

[1]Granger,Joyeux R.An introduction to long-memory t ime series models and fractional differencing[J].Journal of T ime SeriesAnalysis,1980,1:15-39.

[2]Hosking J R M. Fractional differencing[J].Biometrika,1981,68:165-176.

[3]Geweke J,Porter-Hudak S. The est imation and application of long memory time series models[J]. Journal of T ime SeriesAnalysis,1983,4:221-238.

[4]Hurvich C,Deo R,Brodsky J.The mean squared error of Geweke and Porter-Hudak's est imator of the memory parameter of a long-memory time series[J]. Journal of T ime SeriesAnalysis,1998,19:19-46.

[5]Hurvich C,Deo R.Plug-in selection of the numberof frequencies in regression estimates of the memory parameter of a long-memory t ime series[J].Journal of Time SeriesA-nalysis,1999,20(3):331-341.

[6]Soofi A S,Sayeed Payesteh.ARF IMA modeling and persistence of shocks to the exchange rate:does the opt imal periodogram ordinate matter[J].Advanced modelling and opt imization,2002,4:57-63.

[7]陈梦根.中国股市长期记忆效应的实证研究 [J].经济研究,2003,(3):70-78.

[8]王春峰,张庆翠,李刚.中国股票市场收益的长期记忆性研究 [J].系统工程,2003,(1):22-28.

[9]张庆翠,王春峰.中国股市波动性与成交究 [J].管理科学学报,2005,(2):38-45.

[10]华仁海,陈百助.我国期货市场期货价格收益及波动方差的长记忆性研究[J].金融研究,2004,3(2):38-45.

Empirical Research on the LongM emory Characteristics of RM B Exchange Rate——Based on both of GPHM ethod and HD M ethod

YU Yu-xin1,YU Yu-ying2

(1.985Think Bank School of Econom ics,Fudan University,Shanghai200433,China;2.School of Business,China University of Political Science and Law,B eijing102249,China)

Based on the analysis of the ARF IMA(p,d,q)model,this paper uses both of GPH method and HD method to test the long memory characteristics of RMB exchange rate.The sample contains daily data(from 2005/07/21 to 2008/06/13)of ten foreign exchanges,Through the estimation of the longmemory parameter d,this paper finds that allof the exchange rates are not normal distribution and RMB exchange rates have obvious fractal characteristics,Dollar(U.S.),Yen(Japanese),Hong Kong Dollar,Won(South Korea),Euros,Singapore Dollar,Ringgit(Malaysia)and Russian Ruble to RMB exchange rates have clear characteristics of long memory.Pounds Sterling(United Kingdom)and Australian Dollar to RMB exchange rates have the characteristics of instantaneousmemory.Based on the empirical result,this paper also brings forward of the necessary suggestions on the foreign exchange market intervention.

GPH method;HD method;longmemory;RMB exchange rate

F822

A

1007—5097(2011)01—0088—04

10.3969/j.issn.1007-5097.2011.01.020

2010—04—20

余宇新 (1977—),男,江西高安人,讲师,博士后,研究方向:资本市场,行为金融,国际金融;余宇莹 (1979—),女,江西高安人,讲师,研究方向:资本市场,公司财务。

[责任编辑:程 靖 ]