承销商声誉与IPO抑价的实证研究

——基于我国股票发行定价方式变迁

2011-11-08李妍

李 妍

(湛江师范学院 商学院,广东 湛江 524048)

承销商声誉与IPO抑价的实证研究

——基于我国股票发行定价方式变迁

李 妍

(湛江师范学院 商学院,广东 湛江 524048)

论文以我国沪深两市793个A股样本,检验不同股票发行定价方式下,承销商声誉与IPO抑价的关系。检验结果发现,在非市场化定价方式下承销商声誉与 IPO抑价的正相关关系越显著,而在准市场化定价方式下两者的正相关关系则不显著。文章的结论,从我国股票发行定价方式变迁,解释了我国证券市场数据不与国外著名的承销商声誉理论相反的原因。

股票发行定价制度;承销商声誉;IPO抑价

一 问题提出

IPO抑价(Initial public offering under pricing,首次公开发行抑价)是指新股发行定价存在低估现象,国外诸多学者对IPO抑价现象进行了研究并试图解释其原因,在基于信息不对称的研究思路下,学者发现了承销商声誉与IPO定价之间关系的承销商声誉理论,该理论认为,承销商声誉与 IPO抑价有着负相关关系,即承销商声誉越好,其承销发行证券的抑价率越低。

近十多年来,我国证券市场对股票发行市场进行了一系列改革,股票发行围绕着发行监管制度,发行定价和发行方式等方面向市场化的改革目标一步步推进。至目前为止,新股发行定价方式已经历了5种方式:从证券市场建立初期的固定价格定价和相对固定市盈率定价方式,到尝试市场化定价的累积投标定价方式,再到市场化定价失败转为控制市盈率定价方式,最后即现阶段的累积投标询价方式,发行定价方式的变化对承销商评估公司价值的专业水平提出更高的要求。

不少学者(俞颖2005;禹娜2005;黄春铃2007;徐春波2007)实证研究发现,总体上承销商声誉与IPO抑价成正比关系,即高声誉承销商所承销的股票的抑价率越高,该结论与国外的承销商声誉理论相反,而得出该结论的论文,大都或是从时间维度,对承销商声誉与 IPO抑价关系做简单的统计分析,或是联系股票发行监管制度讨论两者关系。本文认为,我国承销商声誉与 IPO抑价率之间的关系,会因股票发行定价制度的变迁而有所不同。下面将利用我国证券市场数据,联系发行定价方式制度,验证分析国外著名的承销商声誉假说在我国不成立的原因,以及我国承销商声誉与 IPO抑价率呈现何种关系,这同时可在一个侧面反映我国发行市场的效率。

二 研究假设

本文假设,我国股票发行定价方式的改变会影响到 IPO的抑价程度。另外,由于相对固定市盈率和控制市盈率都是非完全市场化,累积投标竞价和累积投标询价较前面定价方式的市场化程度较高,因此为讨论方便,我们将前两种定价办法定义为非市场化定价,后两种定价办法定义为准市场化定价。

国外,IPO发行价格由承销商和发行公司根据市场供需关系确定,而我国股票二级市场的市场化程度比较高,股价都是买卖双方相互竞价而形成的均衡价格,基本上反映了市场上的供求关系,然而在一级发行市场上,我国目前普遍采用的是由发行公司和承销商协商定价,其价格很难准确的反映一级市场的供求关系。正是由于一级市场发行定价非完全市场化而二级市场定价市场化原因,可能会使高质量公司的发行定价偏离其自身的真实价值,导致其抑价幅度大于其他公司。

那么我们有理由提出以下的两个可验证假设:

假设1:其他条件相同的情况下,非市场化定价方式下,两类承销商所承销股票的抑价幅度存在显著性差异,承销商声誉与IPO抑价正相关关系显著。

假设2:控制其他因素,准市场化定价式下,两类承销商所承销股票的抑价幅度不存在显著性差异,且承销商声誉与IPO抑价的正相关关系也不显著。

三 样本选择及来源

本文的研究对象包括1998年1月至2007年12月期间主承销商承销发行A股公司共1485家,剔除金融行业和非首次公开发行及数据不全的样本,最后确定样本公司数为793个。以用友软件股份发行日和洪成水业股份发行日作为三种股票发行制度时期的界线。

文章的数据来自香港理工大学中国会计与金融研究中心和深圳市国泰安信息技术有限公司联合开发的《中国股票市场研究数据库》(CSMAR),以及中国证监会、深圳证券交易所、上海证券交易所、等网站。数据的计算和整理采用 EXCEL和SPSS12.0统计软件。

四 回归模型构建

由于影响 IPO抑价的因素众多,除了承销商声誉外,还和公司成立年限、公司首发时间和上市时间间隔、发行规模以及IPO上市时的市场行情有关。所以本文拟建立多元线性回归模型对承销商声誉和IPO抑价率之间的关系进行检验。

其中的变量定义如下:

MARAIR:经过市场指数调整后的IPO抑价;

RP:主承销商声誉。虚拟变量,当其取值为 1时,表示公司发行新股由前五大承销商承销,取值为零,则表示是由五大之外的承销商承销;

LN(1+Age):公司成立年限,即首次招股时间减去公司成立日期。在模型取自然对数表示;

GAP:上市时间间隔,即首次招股时间减去公司上市时间,按一年360天计算得出上市间隔时间;

LN(Size):新股发行规模,即发行价格乘以发行数量。在模型取自然对数表示;

PE:表示市盈率;

RAT:投资者认购IPO的中签率;

ε:残差项。

(一)承销商声誉衡量

由于前段时期证券行业所发行的危机,一批证券公司被托管或被重组,为避免这些证券公司进入高声誉排名区间,所以本文界定排名前五名的承销商为高声誉承销商。本文采用大部分文献所采用的按承销商承销业务量大小来衡量承销商声誉。即:

承销商声誉=承销家数占总样本的比例╳50%+筹资总额占总样本的比例╳50%

(二)IPO抑价衡量

为了剔除大盘涨跌的因素,我们计算经市场指数调整后的IPO抑价率(MARAIR)。

其中,Pi1为第i只新股上市首日的收盘价格,Pi0为第i只新股的发行价格,Pm1为新股上市首日的市场收盘指数,Pm0为新股发行日的市场收盘指数。

五 实证结果

(一)实证检验假设1

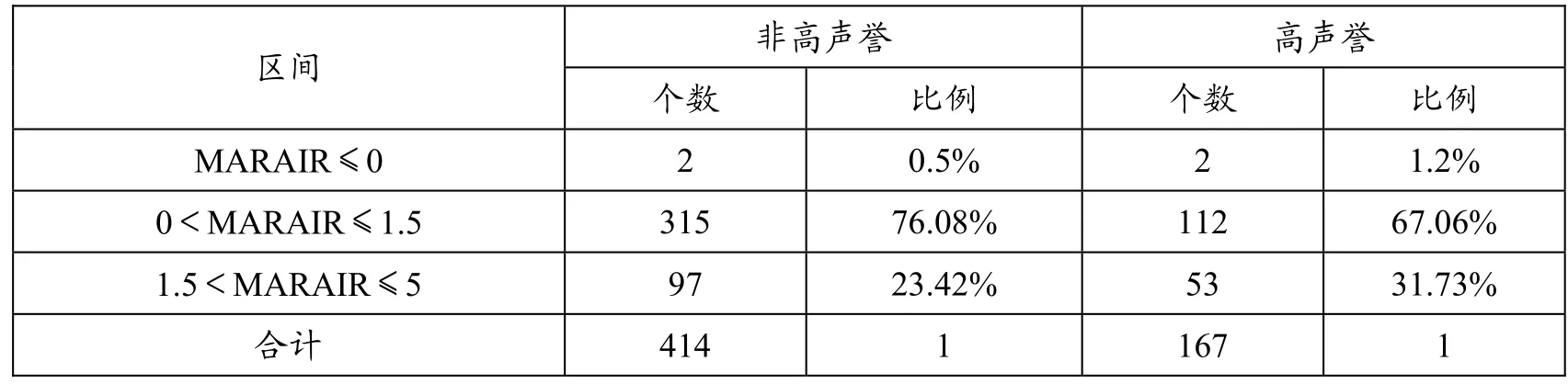

从下表看,以抑价率150%为界点,在非市场化下非高声誉承销商的高抑价率总和为23.42%,而高声誉承销商的高抑价率总和为31.73%。后者的高抑价率要高于前者。再对两组样本进行独立样本T检验,T统计值通过1%的显著性检验,表示两类承销商所承销股票的抑价之间存在显著性差异。从简单描述性和统计分析看,假设1:非市场化定价方式下,两类承销商所承销股票的抑价幅度存在显著性差异是成立的。

表1 .非市场化下两类承销商承销股票的MARAIR

表2 .非市场化下两类承销商承销股票的抑价率的独立样本T检验

接下来,再从多元回归分析检验假设1。承销商声誉与IPO抑价成正比例关系,且通过1%的显著性水平,其他变量的系数符号与预期的全都一致,发行市盈率、公司成立年限、上市间隔和公司规模也都通过显著性检验。方程的 R值及调整后的R值表明回归方程对样本的拟合程度较。F统计量的值及其相伴概率也显示回归方程是显著的。多元回归分析结果同样说明假设1成立的。

表3 .非市场化下的回归模型结果

以上检验结果实证股票发行定价的非市场化会导致高声誉承销商所承销的高质量公司的发行价格偏离其真实价值,从而使抑价水涨船高,承销商声誉与IPO抑价成正比例关系。

(二)实证检验假设2

接下来将检验在准市场化定价方式下承销商声誉与IPO抑价间的关系,即假设2是否成立。从下表看,同样以抑价率150%为界点,非高声誉承销商的高抑价率总和为41.55%,而高声誉承销商的高抑价率总和为38.46%。两者的高抑价率之和相差不大。再对两组样本进行独立样本T检验,T统计值没有通过显著性检验,表示两类承销商所承销股票的抑价之间没有存在显著性差异。从简单的描述性和统计分析看,假设2成立。

表4 .准市场化下两类承销商承销股票的MARAIR

表5 .准市场化下两类承销商承销股票的抑价率的独立样本T检验

下表运用多元回归分析检验假设2。从回归结果看承销商声誉与IPO抑价成正比例关系,但没有通过显著性水平检验,除公司上市间隔外其他变量的系数符号与预期的全都一致,发行市盈率、公司成立年限、上市间隔和公司规模都通过显著性检验。方程的R值及调整后的R值表明回归方程对样本的拟合程度较好。F统计量的值及其相伴概率也显示回归方程是显著的。多元回归分析结果同样证实假设2是成立的。

表6 .准市场化下的回归模型结果

以上的实证结果显示在准市场化定价下两类承销商所承销股票的抑价并没有显著性差异,且承销商声誉与 IPO抑价的正相关也没有通过显著性检验,这说明准市场化下高承销商所承销的高质量公司的发行价格与上市价格较非市场化下接近了。

假设1和假设2成立说明了我国特有的股票发行定价制度的确存在令高声誉承销商在定价高质量公司发行价格时会偏离其真实价值,导致其上市后的抑价幅度较高,承销商声誉与 IPO抑价成正相关关系,这种情况在非市场化的定价方式下尤为明显。

六 研究结论

本文研究发现,由于我国股票发行定价制度的非完全市场化,整体上承销商声誉与 IPO抑价成正相关关系;若将股票发行定价方式区分为非市场化定价和准市场化定价,那么在非市场化定价方式下承销商声誉与 IPO抑价的正相关关系越显著,而在准市场化定价方式下两者的正相关关系则不显著。

[1]俞颖.主承销商声誉与IPO抑价关系的实证研究[J].西安电子科技大学学报,2005,(1):50-54.

[2]禹娜.券商声誉与IPO抑价关系研究[D].湖南大学硕士论文,2005.

[3]黄春铃.IPO市场承销商声誉机制的形成机理及实证检验[J].证券市场导报,2007,(2):19-25.

[4]徐春波.投行声誉与IPO抑价:中国股票发行市场的实证分析[J].云南财经大学学报,2007,(4):53-57.

F832

A

1673-2219(2011)09-0109-04

2011-07-10

湛江师范学院资助科研项目。

李妍(1977-),女,广东湛江人,湛江师范学院商学院讲师,硕士,研究方向W2资本市场、财务会计。

(责任编校:张京华)