对我国中职教育成本分担问题的探析

——基于公共财政学的视角

2011-10-23李祖超

□李祖超 刘 欣

对我国中职教育成本分担问题的探析

——基于公共财政学的视角

□李祖超 刘 欣

通过对2004-2008年中等职业教育教育经费投入状况进行分析,发现我国中等职业教育成本分担存在的主要问题,从公共财政学的视角来对其探析,提出若干中等职业教育成本分担的改革措施。

中等职业教育;成本分担;公共财政;改革措施

《国家中长期教育改革和发展规划纲要(2010-2020年)》明确提出:大力发展职业教育。发展职业教育是推动经济发展、促进就业、改善民生、解决“三农”问题的重要途径,是缓解劳动力供求结构矛盾的关键环节,必须摆在更加突出的位置。第十七条明确提出:增强职业教育吸引力,完善职业教育支持政策,逐步实行中等职业教育免费制度。[1]中等职业教育担负着为高等职业教育输送合格新生,为国民经济各部门培养中等技术人才和劳动后备力量的任务,在教育系统内部具有纵向连贯的作用,在社会经济部门具有横向联系的特点。

一、我国中等职业教育成本分担现状

中等职业教育是职业技术教育的一部分,我国实施中等职业技术教育的机构有中等职业学校、技工学校和中等专业学校。[2]本文中等职业学校按《中国教育经费统计年鉴》的划分标准分为:中等专业学校、职业高中、技工学校和成人中专学校四大类。

公共财政指:市场经济中以国家为主体,通过政府的收支活动集中一部分社会资源用于履行政府职能和满足公共需要的经济活动。它是区别于自然经济时期的家计财政和计划经济时期的国家财政的一种财政模式,是与市场经济相适应的,并为市场提供公共产品和服务的民主法治财政。[3]本文将中等职业教育视为准公共产品,以财政收支作为中其发展保障,以税收作为其融资工具,最终实现财政经费在中等职业教育中的最优配置。

《中国教育经费统计年鉴》将全国中等职业教育经费来源分为:国家财政性教育经费、民办学校中举办者投入、社会捐赠经费、事业收入及其他教育经费共五大类。本文选取2004—2008年的数据,由于各年统计分类的口径存在差异性,现将2004-2006年间的职业中学视为2007-2008年间的职业高中。

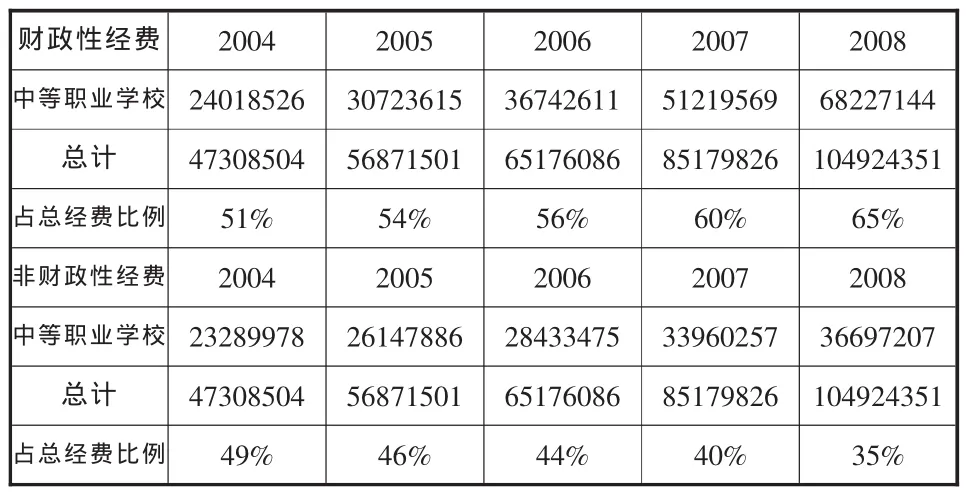

表1 2004-2008年中等职业教育教育经费投入情况表

表2 2004-2008年中等职业教育财政性经费与非财政性经费投入情况表

如表1所示,我国中等职业教育总经费呈逐年递增趋势,其中国家财政性教育经费所占比例较大,且呈逐年递增趋势,年均增幅约3.5%。除国家财政性教育经费以外的最大收入来源是事业收入,2004-2008年分别占总经费的 38.3%,36.0%,34.0%,34.7%和30.7%。如表2所示,2004-2008年财政性教育经费和非财政性教育经费所占总经费比例呈现出“高低双轨”发展趋势,财政性教育经费逐年递增,非财政性教育经费逐年递减。

通过对我国各省(自治区、直辖市)2004-2008年间中等职业教育总经费投入的情况进行比较,我国各省(自治区、直辖市)中等职业教育经费投入均呈逐年上升趋势,但其基数和年增长率却存在较大差异。华东地区的中等职业教育经费投入明显高于其它地区,2008年教育经费投入最高的江苏省是投入最低的贵州省的近7倍。

二、我国中等职业教育成本分担的主要问题分析

(一)政府财政性分担虽逐年增长,但比例仍然偏低

中等职业教育国家财政性经费投入比例逐年增加,从2004年的51%增长到2008年的65%。中等职业教育属于准公共产品,政府应承担其大部分的经费投入,则截止2008年65%的比例仍然偏低。同时,中等职业教育属于地方性准公共产品,即主要服务于某一地方区域范围内的社会经济发展。英国财政学家巴斯特布尔提出了划分中央支出和地方支出的收益原则:即根据受益范围的大小决定支出对象,受益对象是全国民众,则支出应由中央政府负责;受益对象是地方居民,则支出应属于地方政府的公共支出。[4]所以,中等职业教育应主要由地方财政负担,需加大地方财政的投入。

(二)个人成本分担虽逐年递减,但比例仍然偏高

个人成本分担主要表现为事业收入中的学杂费,2004-2008年我国中等职业教育的事业收入占总经费的比例分别为38.3%,36.0%,34.0%,34.7%和30.7%,呈逐年递减趋势。但是,事业收入中的学杂费比例过高,且呈倒U型递增趋势。2004-2008年中等职业教育学杂费占事业收入的均值约80%。根据公共财政学理论,过高的教育价格会抑制相应的教育需求,对于农村和贫困地区,过高的个人成本分担和偏低的收益预期直接导致其中等职业教育发展滞缓。

(三)民办学校中举办者投入和社会捐赠经费明显不足

在我国中等职业教育非财政性投入中,民办学校中举办者的投入经费近两年来有明显的下降趋势,截止2008年仅占非国家性财政经费投入的2.6%,导致中等职业教育成本的社会分担不足。另外,我国中等职业教育的四项非财政性经费投入中,社会捐赠经费的比例最低,2004-2008年占比均值仅约为0.8%。

(四)中等职业教育成本地区间分担不合理

我国六大地理区域的中等职业教育投入基本与各区域的经济发展情况成正比,呈现出东强西弱的格局。中等职业教育所培养的中等技术人才,是社会经济发展的基础性力量,特别是在经济相对落后的地区,但当前中等职业教育成本地区间分担不合理,势必进一步加剧地区间中等职业教育本身和社会经济发展的不平衡性。

三、我国中等职业教育成本分担的改革措施

(一)明确中央、地方两级政府的成本分担权责

根据我国职业教育与成人教育司的报道,我国中等职业教育快速发展,2009年,中等职业学校招生873万人,在校生达到2178万人。中等职业教育已经具备了大规模培养技能型人才的基本能力,具备了加快普及高中阶段教育的基本能力,具备了服务国家从人力资源大国向人力资源强国转变的基本能力。[5]中等职业教育是我国社会经济发展的基础力量,是培养数量充足、结构合理的高素质劳动者和技能型人才的重要保障。

1.逐步加大地方政府的成本分担比例

第一,根据公共财政的收益原则,地方政府是中等职业教育最大的受益者,理应分担大部分的财政投入;第二,我国正处于经济结构转型的重要时期,中央财政性负担较重,难以根据各个地区中等职业教育发展的实际情况进行宽松的财政性投入;第三,加大地方财政对中等职业教育的投入力度,可以充分调动地方政府的积极性,提高经费投入的针对性和使用效率,有利于各地区中等职业教育的均衡发展。

2.明确两级政府的事权划分

明确中央、地方两级政府的事权划分问题,实质上就是探讨国家在中等职业教育财政资金分配上的集权与分权问题。由于中等职业教育主要是为地方经济服务,属于地方性准公共产品,所以根据事权划分的受益原则和效率原则,中等职业教育的事权应形成集权为辅、分权为主的体系,即:地方政府负主要管理责任。中等职业教育大部分属于地方性教育事业,依据政府间事权划分的原则,应主要纳入地方政府职责范围。

3.明确两级政府的财权划分

明确中央、地方两级政府的财权划分问题,实质上就是探讨中等职业教育在两级政府间的财政收入分配问题。由于国家财政收入的主体是税收收入,所以财权的划分也主要体现在税收收入的划分上。我国目前各级政府征收用于教育的税费主要有教育费附加和地方教育附加。中等职业教育的税收收入划分应遵循适应原则,即中等职业教育的税基较窄,归地方政府所有。同时,可以通过税法合理规定中等职业教育的税收收入划分。

(二)形成合理的政府间转移支付机制

财政转移支付属于重要的财政性补贴,根据联合国《1990年国民账户制度修订案》,转移支付是指:“货币资金、商品、服务或金融资产的所有权由一方向另一方的无偿转移。转移的对象可以是现金,也可以是实物。”[6]本文探讨的转移支付主要是指:“各级政府财政性中等职业教育投入中的转移支付。 ”

1.建立无条件的转移支付机制

无条件的转移支付是指:“中央政府对地方进行转移支付时,不规定该项资金的用途,地方政府可自主决定如何使用这些资金。”[7]由于我国中等职业教育的地区间财政分担不平衡,所以中央政府应对中等职业教育欠发达的地区实行无条件的转移支付,通过中央政府对地方政府的财政补助,增加地方政府在中等职业教育领域的可支配收入,缩小贫困地区和发达地区的财政性差距,实现地区间中等职业教育的均衡发展。

2.建立有条件的非配套性转移支付

有条件的非配套性转移支付是指:“中央政府向地方进行转移支付时,只制定资金用途,不需要地方出资。”[8]我国中等职业的财政性支出主要包括事业性经费支出和基本建设支出,在事业支出中又分为个人支出和公用支出两大部分。所以中央在制定中等职业教育有条件的非配套转移支付过程中,应充分考虑到地区间、学校间和公共支出项目间的差异性,合理规定转移支付的资金用途,既增加地方的财政性收入,有效提高地方的中等职业教育规模和质量,又保证中央的宏观调控,促进各地区中等职业教育均衡有序发展。

3.建立有条件的配套性转移支付

有条件的配套性转移支付是指:“中央向地方进行转移支付时,不但指定资金用途,而且还要求地方必须提供相应比例或数额的配套资金。”[9]中等职业教育中有条件的配套性转移支付可以有针对性的实现各地区中等职业教育发展中的重点问题和急需解决的问题,集中中央和地方两级财政的经费,既根据中央的统一规划,又结合地方的实际情况,实现中等职业教育的又好又快发展。

(三)完善公共财政预决算制度

1.完善公共财政预算制度

中等职业教育的预算支出主要由政府财政部门根据教育主管部门的申请,按计划分季度拨付给教育主管部门,再由其转拨给中等职业学校。为了避免中等职业教育实际预算执行中出现效率低下,收支不平衡等问题,可以从以下两个方面对其预算制度进行完善。(1)实行中等职业教育绩效预算管理,以中等职业教育各项目的绩效为目的,以成本为基础编制预算。即要求中等职业教育管理部门事先制定相关事业和工程计划,通过比较每项计划的成本与效益,择优将项目列入预算,以保障中等职业教育财政性经费投入的使用效率。(2)实行中等职业教育零基预算管理,新的中等职业教育预算年度财政收支计划的确定,不考虑以前的年度收支执行情况,重新评估各项收支的必要性及其所需金额。即要求中等职业教育管理部门提出新的预算具体目标,并制定一揽子替代方案,通过成本收益的比较,最终做出预算决策,以充分发挥预算职能。

2.完善公共财政决算制度

公共财政决算是指:“按照法律规定的程序编制的,用以反映公共财政决算执行结果的年度会计报告。”中等职业教育的决算反映了中等职业教育财力资源在一定时期内的配置情况,对于评估以前的财政性经费使用状况和预测未来财政性经费的使用趋势都具有重要意义。可以从以下两个方面对其决算制度进行完善:(1)各中等职业学校在进行财政决算时,要准确进行年终收支清理,按照国家中等职业教育主管部门的政策规定,认真填写决算表。(2)各地方在进行中等职业教育财政决算时,要依照我国的教育管理体制,准确的对辖区内各中等职业学校的决算表进行审核,并连同本单位决算进行统计汇总,保证财政决算的真实性和科学性。

注:文中表格根据中国教育经费统计年鉴2005-2009数据整理得来。

[1]教育规划纲要工作小组办公室.教育规划纲要辅导读本[M].北京:教育科学出版社,2010,22-23.

[2]顾明远主编.教育大辞典[M].上海:上海教育出版社,1998.

[3]王曙光,周丽俭,李维新.公共财政学[M].北京:经济科学出版社,2008,6.

[4]李子彪,赵海利,王红.教育财政学研究[M].广州:广东人民出版社,2003:94.

[5]职业教育与成人教育司.《中等职业学校专业目录》修订情况介绍[EB/OL].http://edu.people.com.cn/GB/11580770.html.

[6][7][8][9]高培勇.公共经济学(第二版).[M].北京:中国人民大学出版社,2008:348,350.

李祖超(1957-),男,湖北松滋人,中国地质大学教授,研究方向教育经济与管理;刘欣(1984-),男,湖北武汉人,中国地质大学2009级硕士研究生,研究方向教育经济与管理。

G710

A

1001-7518(2011)32-0025-03

责任编辑 夏焕堂