浅析债务重组会计处理

2011-09-27四川师范大学

四川师范大学 吕 沙

浅析债务重组会计处理

四川师范大学 吕 沙

一、债务重组会计处理原则

债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。在认定债务重组时,要综合考虑债权人和债务人是否在自愿基础达成重组协议、是否有法院做出裁定、债权人和债务人是否相互独立、是否构成关联方关系或者关联方关系是否对债务重组产生实质影响等情形加以判断。

债务重组的方式主要包括:以资产清偿债务、将债务转为资本、修改其他债务条件以及以组合方式清偿债务四种形式。在进行债务重组业务会计处理时需要区别债务人和债权人。债务人应当将重组债务的账面价值与转出资产的公允价值之间的差额确认为债务重组利得,计入当期损益。债权人应当将重组债权的账面余额与转入资产的公允价值之间的差额,作为债务重组损失计入当期损益,已计提减值准备的,应先冲减减值准备,冲减后仍有损失的,计入营业外支出;冲减后减值准备有余额的,应予以转回。

二、债务重组会计处理方法

(一)以资产清偿债务 以资产清偿债务主要分为以下两大类:

(1)以现金偿还债务。以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,确认为债务重组利得,计入当期损益。

债权人应当将重组债权的账面余额与收到的现金之间的差额,首先冲减已计提的减值准备(作为资产价值损失部分),不足冲减的确认为债务重组损失,计入当期损益。对于应收账款已计提坏账准备不能冲销的部分,是企业为该项应收账款多计提的坏账准备,重组时予以转回。

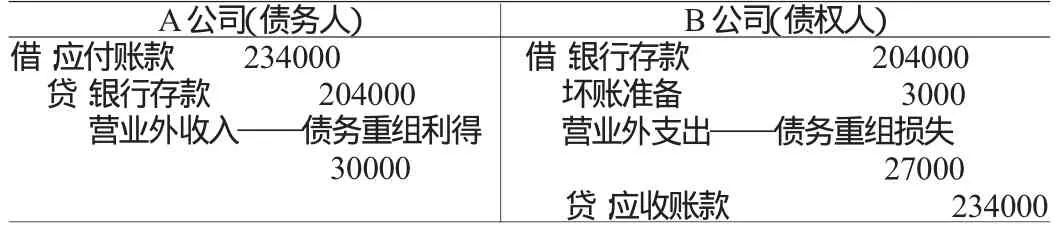

[例1]2010年5月,A公司欠B公司货款234000元(价款200000元,增值税34000元),商品已验收入库,款项未付。A公司因财务困难,无法按合同约定偿还贷款,经双方协商,B公司同意减免A公司30000元债务,余款即时以银行存款偿还。B公司已经计提坏账准备3000元。A、B公司账务处理见表1:

表1 以现金资产清偿债务的会计处理 单位:元

假设B公司已经计提了35 000元的坏账准备,则B公司为该项应收账款多计提的5 000元坏账准备应该冲销,其会计处理为:

借:银行存款 204000

坏账准备 30000

BOPPPS模式有一定局限性,它需要教师在课前花费大量的时间和精力去设计教学过程,包括查阅文献资料、寻找案例、设计问卷调查报告及制作动画视频等,同时要求教师有较强的掌控课堂时间的能力;对学生而言,课后需要大量时间查找相关资料完成作业,而临床药理学课时较多,要求在半个学期内必须完成教学任务,如果每堂课都采用BOPPPS模式,对教师和学生而言不太现实。BOPPPS教学模式设计的过程中,6个阶段的顺序既不是一成不变的,也不是缺一不可的[10]。因此,笔者建议在课程讲授时,可以采用多种教学形式,必要时结合BOPPPS模式中的一部分,这样既能完成教学任务,教学内容也便于学生理解和掌握。

贷:应收账款 234000

借:坏账准备 5000

贷:资产减值损失 5000

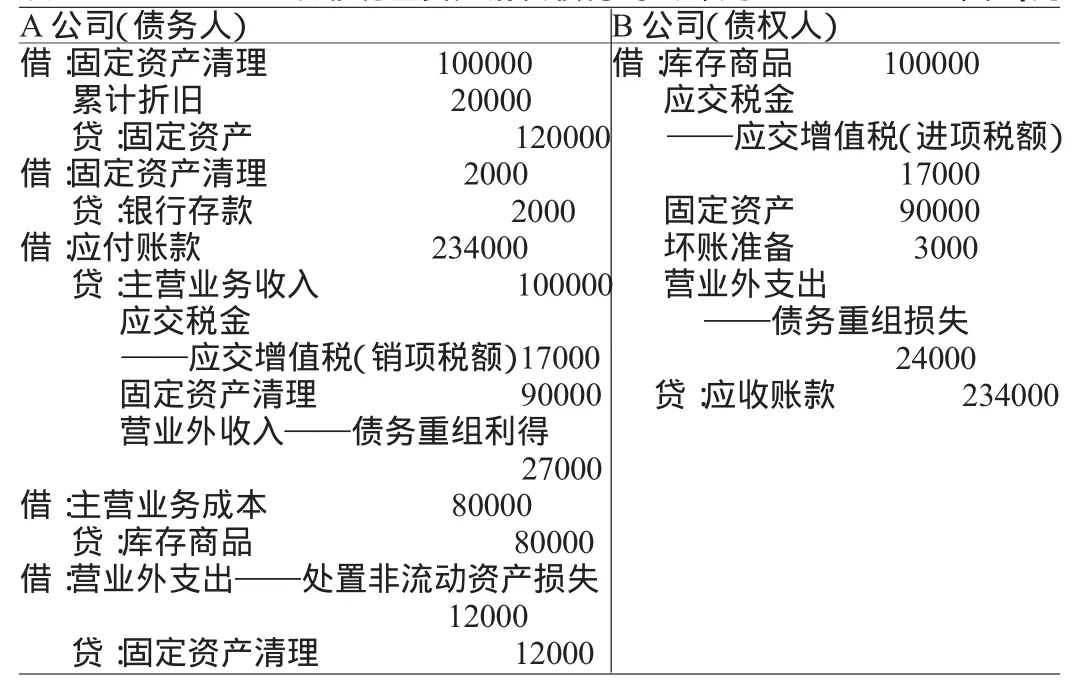

(2)以非现金资产清偿债务。债务人以非现金资产清偿债务(包含出售非现金资产和货款抵债两种情况)的,应当将重组债务的账而价值与转让的非现金资产公允价值和相关税费之和的差额,确认为债务重组利得,计入当期损益;转出资产原账面价值和现时公允价值之差作为重组收益处理。债权人视同向债务人购入非现金资产,以债权抵偿货款,应当对受让的非现金资产按其公允价值入账,重组债权的账面余额与受让的非现金资产的公允价值之间的差额,应当冲减该债权已计提的坏账准备,坏账准备不足以冲减的部分,计入当期损益。

[例2]承例1,B公司同意A公司用其存货、固定资产抵偿该货款。并且用于抵债的产品市价为100000元,增值税率为17%,产品成本为80000元;抵债设备原值120000元,累计折旧20000元,评估净值为90000元,A公司发生设备运输等相关费用为2000元,B公司已经计提坏账准备3000元。不考虑其他相关税费,账务处理见表2:

表2 以非现金资产清偿债务的会计处理 单位:元

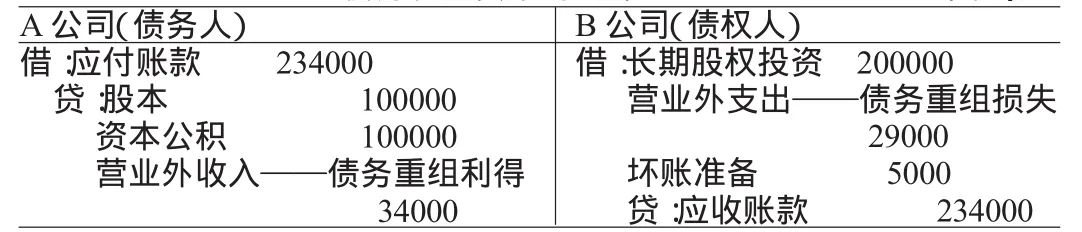

(二)债务转为资本 以债务转为资本清偿某项债务,债务人重组债务的账面价值与股份的公允价值总额之间的差额,确认为债务重组利得,计入当期损益。重组收益最终计入当期损益,公允价值与账面价值之差作为资产转让损益。由于我国的资本市场并不是很成熟,在如何确定股份的公允价值上,仍有较大的灵活性。债权人视同购入股权,分解为购买股权和债权抵偿股款两个过程,应当将享有股份的公允价值确认为对债务人的投资,重组债权的账面余额与股份的公允价值之间的差额,确认为债务重组的损失计入营业外支出。已计提减值准备的,应当先将该差额冲减减值准备,不足部分确认为债务重组损失计入营业外支出。

[例3]承例1,经双方协商同意,A公司以普通股偿还债务,假设普通股的每股面值为1元,A公司以100000股抵偿该项债务,股票市价为2元。B公司对该项应收账款计提了坏账准备5000元。股票登记手续已办理完毕,B公司将其作为长期股权投资核算。在不考虑相关税费的情况下,债务人和债权人的账务处理见表3:

表3 债务转为资本的会计处理 单位:元

[例4]承例1 A公司应付B公司货款234000元,但因A公司资金周转困难,无法按期偿还债务。经双方协商,B公司同意将应收账款金额减低到200000,并延长还款期两年,展期内以5%的利率计息,并按年于每年末付息。账务处理见表4:

表4 修改其他债务条件的会计处理 单位:元

(四)以组合方式清偿债务 债务重组以组合方式进行的,债务人和债权人都应当依次以现金、转让的非现金资产公允价值、债权人享有股份的公允价值冲减重组债务的账面价值,再按照债务人修改其他债务条件的规定进行会计处理。

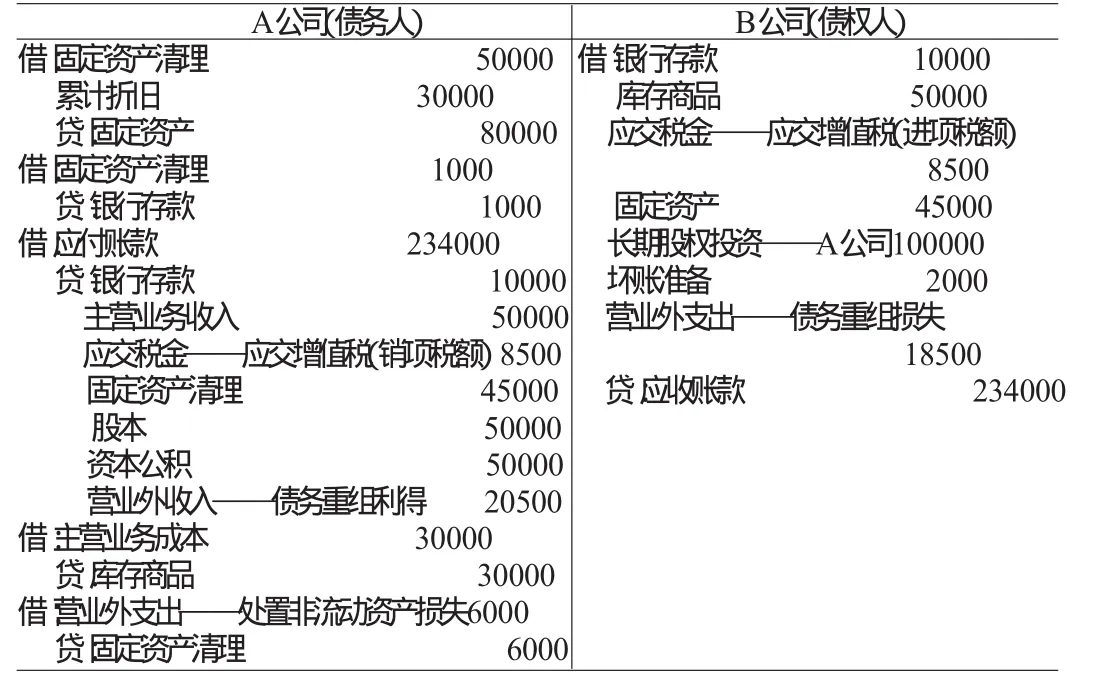

[例5]2010年5月,A公司购入一批商品,收到增值税专用发票,注明价款200000元,增值税34000元,商品已验收入库,款项未付。后A公司资金周转困难,无法按合同约定偿还贷款,经双方协商,B公司同意减免A公司10000元债务,余款A公司支付10000元,其余用存货、固定资产、普通股抵偿该货款,用于抵债的产品市价为50000元,增值税率为17%,产品成本为30000元;抵债设备原值80000元,累计折旧30000元,评估净值为45000元,A公司发生设备运输等相关费用为1000元,普通股每股面值为1元,A公司以50000股抵偿该项债务,股票市价为2元。B公司已经计提坏账准备2000元。

表5 以组合方式清偿债务的会计处理 单位:元

不考虑其他相关税费,债务人和债权人的账务处理见表5:

三、债务重组会计处理的思考

(一)将债务重组损失计入资产减值损失 根据债务重组会计处理的有关规定,债务重组过程中债权人减免的债权,划分为资产减值损失和债务重组损失,但是探究其本质均是利润的减项,发生时会减少企业的利润。现行规定对债务重组损失的划分处理选择只是损失计入科目的变化,最终并不会引起利润表的变动。企业的债权是企业的资产,债权不能全部收回其实质就是资产发生了减值损失,因此本文认为在会计处理中可以将重组损失全部计入资产减值损失,即计提发生重组前计提减值准备的处理不变,债务重组日发生重组损失时直接借记“相关资产、坏账准备和资产减值损失”,贷记“应收账款”。这样会计处理就变得更为简单,多计提减值准备的情况就不会再出现,不再需要去冲销多计提的坏账准备。如果采用以上方法将债务重组损失计入资产减值损失中,则例1中债权人B公司的会计处理如下:

借:银行存款 204000

坏账准备 3000

资产减值损失 27000

贷:应收账款 234000

B公司对A公司的债权发生的资产减值损失=3000+27000=30000(元)。

(二)债务重组中涉及的公允价值问题 债务重组过程中,债权人受让的非货币性资产的入账价值以公允价值入账,而不再以倒挤的方式得出,使得资产不再虚列,符合稳健性原则,这样做提搞了企业会计信息的可靠性,但是少数公司也看到了一定的操纵空间,试图通过操纵对非现金资产公允价值的评估,达到影响当期损益的目的。因此,准确的进行公允价值计量就显得至关重要。针对公允价值运用的具体情况,在债务重组过程中,债权人接受的非现金资产用公允价值计量,如果用于清偿债务的非现金资产存在活跃市场或者存在类似资产的活跃市场时,建议采用实际市场价格或者类似项目的市场价格作为公允价值;如果资产不存在活跃市场,也不存在类似资产的活跃市场时,应考虑按双方的协商价并采用适当的估价技术来确定该资产的公允价值。

在实务处理中,公允价值往往需要采用估价技术确认,笔者通过对现行的公允价值计量方法进行比较研究,建议运用蒙特卡罗分析对现行最常用的估价技术——现金流量折现法进行改进。针对未来现金流的随机连续性,对现金净流量的概率分布做一个科学的判断,确定其出现在某一区间的可能性,通过将计量模型与EXCEL表格相结合,运用专业风险分析工具进行蒙特卡罗分析,以确定现金流量的概率分布,从而更为精准的计量公允价值。此外,在修改债务条件,延长还款期限或存在或有应收金额的情况下对公允价值的计量应考虑资金的时间价值,以保证在债务重组过程中会计信息的客观性、公正性、权威性。

[本文系四川师范大学校级科研项目(项目编号:08QNW 22)阶段性研究成果]

[1]财政部:《企业会计准则》,经济科学出版社2006年版。

(编辑 袁露芬)