记账凭证自动生成机理研究

——基于事项凭证业务活动的记录

2011-11-29石河子大学经济贸易学院王伟国李金甜

石河子大学经济贸易学院 王伟国 李金甜

记账凭证自动生成机理研究

——基于事项凭证业务活动的记录

石河子大学经济贸易学院 王伟国 李金甜

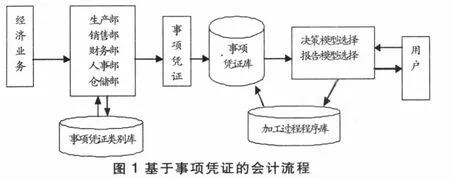

一、基于事项凭证的会计流程分析

与传统账务流程相比,基于事项凭证的会计流程具体如图1所示,主要从两个方面进行了改进:一是在原始凭证到记账凭证中引入了事项凭证;二是除通过事项凭证生成记账凭证外,还有其他模型。

基于事项凭证的会计流程特点包括:一是该流程以事项凭证为核心,更加符合现代数据处理的理念;二是基于事项凭证的账务流程,事项凭证类别的设置是一项重要的工作,各类别的事项凭证中定义了经济活动要采集的事项和经济活动的业务规则,这样就保证了经济业务发生到完成始终在事项凭证中记录,事项凭证成为传统账务处理的基础和其他决策模型的基础;三是通过事项凭证对经济业务活动的原始数据进行完整的记录和反映,经济业务的发起部门选择事项凭证类别填写业务数据,涉及的其他部门按照业务规则在同一张事项凭证中填写各自业务数据,从而使某经济业务活动能够通过事项凭证得到全面的记录和反映;四是有利于实现事项凭证到记账凭证的自动生成设计,在事项凭证类别设计中,可以建立事项凭证类别与记账凭证模板的对应关系,事项凭证产生后通过记账凭证模板自动生成记账凭证;五是有利于简化现行系统中科目设置的复杂程度,改变在总账中增加辅助核算的机制,简化传统账务处理过程;六是传统的记账凭证到报表的处理过程进一步简化。以事项凭证的存储为核心,减少人为环节,为后续的处理过程的自动化实现提供支持。

二、人工编制记账凭证的过程分析

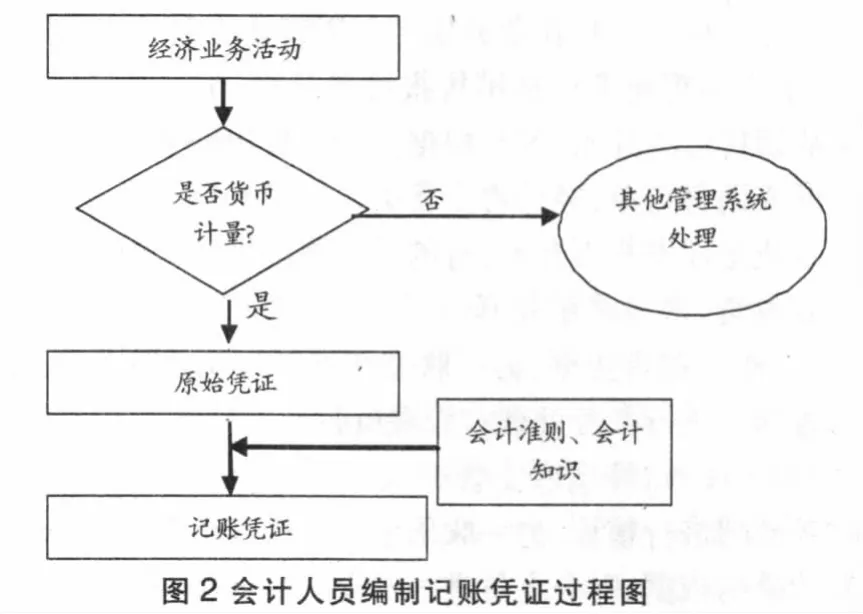

传统会计流程中记账凭证的生成过程是会计人员对经济业务确认与计量的过程,会计人员依据专业知识和经济业务原始凭证经过职业判断、确认企业会计要素增减变化,并记录形成记账凭证,也就是根据经济业务完成对记账凭证各项赋值。如图2所示,会计人员根据经济业务编制记账凭证的过程可以概括如下:

一是会计人员采集经济业务活动的原始信息,不能进行货币计量的交给其他系统处理,能够进行货币计量的获得原始凭证;二是会计人员根据原始凭证,依照会计准则的规定和企业会计科目会计分录;三是会计人员填制记账凭证中的其他信息。四是生成记账凭证。

这是一个抽象简化的会计人员编制记账凭证过程图,它实际上是一个复杂的处理过程。就收集经济业务活动的特征信息而言,每个企业的业务繁多,不同业务收集不同特征信息,会计人员在处理业务时已经对经济业务进行了分类,经济业务应分为哪些类别才有利于会计确认与计量等许多问题在会计人员收集业务前建立了知识库。有了经济业务的类别,会计人员是如何按类别进一步确认与计量;每一项具体的业务中,有哪些条件决定了处理方法和数据的选取,在一项业务处理完成后会计人员如何积累经验,这些问题,由人的智能来实现时,可以不深入了解,但是计算机完成必须深入分析。

三、事项凭证自动生成记账凭证的机制分析

实现计算机自动生成记账凭证也就是计算机自动完成对一张空白的记账凭证的各个数据项赋值。传统方式下会计人员根据原始凭证,结合学习的专业知识、经验,完成对记账凭证各数据项的赋值。当经济业务发生后,计算机获得经济业务事项信息后,能够自动处理,生成记账凭证。传统方式下,通过原始凭证获得的经济业务活动信息,原始凭证获得的经济业务信息交给计算机处理表现出复杂性和信息的不全面性。为了更好的表示经济业务信息,可以引入事项凭证,通过事项凭证对经济业务活动进行记录、处理后,将事项凭证表示的经济业务信息交给计算机处理,这样就能够大大简化处理过程。记账凭证中的数据项能否通过根据事项凭证和规则库自动生成,传统的记账凭证包括凭证类别、编号、制证日期、附件张数、摘要、科目代码、科目名称、借方金额、贷方金额、制证人、审核人、记账人、主管签名等数据项。数据项中分为凭证数据项和分录数据项。凭证数据项包括凭证类别、编号、制证日期、附件张数、制证人、审核人、记账人、主管签名,凭证数据项的目的是保证记账凭证真实、可靠、可审核、有序而设置的。分录数据项包括摘要、科目代码、科目名称、借方金额、贷方金额,目的是记录经济业务活动的类别和货币计量的价值信息。这样看来,记账凭证的核心是分录数据项。以下对记账凭证中每一个数据项的生成进行分析。

凭证类别可以根据事项凭证设置生成;编号由系统生成记账凭证时自动编号;制证日期通过制证时的系统日期生成;附件张数改为对应事项凭证的编号;摘要通过事项凭证中业务说明生成;科目代码和科目名称,不同企业在科目应用上存在差异,但一级科目是统一的,通过末级科目生成记账凭证,难度大,为此,规定记账凭证中仅体现一级科目,明细事项(科目)由事项凭证体现,在事项凭证和记账凭证中建立一对多的对应关系,可以实现数据总和分的逻辑;借方金额、贷方金额通过事项凭证中数据项建立计算公式生成。这样记账凭证的各数据项都能够通过事项凭证生成。如果事项凭证与记账凭证建立的是一对多的关系,可以考虑为每个事项凭证建立一个记账凭证模板来生成记账凭证。

四、销售——收款业务活动例析

一是销售——收款业务描述。销售业务包含正常销售和销售退货。正常销售业务可从销售报价单开始,也可从销售订单开始,本文从销售订单开始,客户根据报价单提出购买商品,经购销双方确认形成销售订单,经销售主管确认提交开票人员开出销售发票。有的企业是现发货再开票,有的是开票与发货同时进行,有的是先开票后发货。这里采用先开票后发货。销售发票经确认后,一联交给客户,作为提货凭据,另一联交仓库管理员出库处理,第三联交由财务部门进行账务处理;管理员收到销售部门开出的销售发票后,填写出库单,经仓库主管确认后可进行出库处理。出库单一联交财务部门进行核算,另一联用来登记库存台账,第三联可作为填写发运单的依据。财务人员进行销售收款处理,确认销售收入和成本,涉及往来账的进行核销。销售退货业务,现有客户填写退货通知单,交销售部门确认,填写退货发票,确认后交仓库管理员填写红字销售出库单进行入库处理。财务部门退款,填写红字收款单进行付款,已进行核算处理的,做红字冲销。

二是销售——收款业务事项凭证类别设计。销售业务处理过程涉及销售订单、发票、出库单、收款单等单据,涉及销售部、仓储部、财务部等部门,经过分析可知,可将销售业务用以下事项凭证类别表示整个业务:①确认销售订单事项凭证:这个凭证涉及销售部门的人员和客户之间的关系,凭证内容主要来自销售订单数据。②开票——出库——结算事项凭证:这个凭证涉及销售部、仓储部、财务部三个部门,发票数据项目主要数据来自订单确认事项凭证,出库数据项目主要来自发票,财务部门确认以上的事项,准备生成记账凭证的相关数据。③确认退货单事项凭证:该凭证涉及销售部门的人员和客户之间的关系,凭证内容主要来自客户退货通知单数据。④退货票——红字出库——红字收款事项凭证:这个凭证设计销售部、仓储部、财务部三个部门,退货发票数据项目主要数据来自“退货单确认”事项凭证,红字出库数据项目主要来自红字发票,财务部门确认以上的事项进行退款处理,准备生成记账凭证相关数据。⑤收款单确认事项凭证:这个凭证在出纳收到货款时填制,应找到对应的业务事项凭证,如果是预收款对应订单确认事项凭证,如果是现收款或应收款对应开票——出库——结算事项凭证。着重分析“开票—出库—收款”事项凭证生成记账凭证的机制。如表1所示。

表1 事项凭证 编号:001 大类:销售/收款 类别:开票-出库-收款 摘要:*********

如表1所示,“开票—出库—收款”事项凭证由三部分构成:开发票确认销售;产成品出库成本核算;银行到账或冲减应收、预收。付款方式分为先交钱后提货、交钱就提货、先提货后交钱三种,不同的付款方式会计业务处理不同。

(1)先交钱后付款(预收方式)的会计处理。

订单确立后形成预收账款:

借:银行存款 A1

贷:预收账款 A1

开出销售发票形成销售收入:

借:应收账款 B1

贷:销售收入 B1

出库进行成本结算:

借:销售成本 C1

贷:产成品 C1

银行进账结算货款:

借:银行存款 E1

预收账款 F1

贷:应收账款 F1+E1

需要确认:业务分录正确性;各分录中的货币值的生成。

(2)交钱时提货的会计处理。

开出销售发票、银行进账:

借:银行存款 A2

贷:销售收入 A2

出库结算成本:

借:销售成本 B2

贷:产成品 B2

(3)先提货后交钱(应付方式)的会计处理

开出销售发票:

借:应收账款 A3

贷:销售收入 A3

出库结算库存成本:

借:库存成本 B3

贷:产成品 B3

收到货款:

借:银行存款 C3

贷:应收账款 C3

三是根据事项凭证中的数据计算各项值的公式。

A1=W1 B1=Q1*P1 C1=Q2*P2 E1=W2 F1=W1

A2=Q1*P1=W1 B2=Q2*P2

A3=Q1*P1 B3=Q2*P2 C3=W1+W2+…+Wn

四是其他说明。通过分析“开票—出库—收款”事项凭证对应的多张记账凭证是能够通过程序自动生成的,前提是通过事项凭证建立完整的业务逻辑,并对能够进行货币计量的事项凭证设置其对应的记账凭证。另外,记账凭证只能使用通用的总账科目,而明细分类账、日记账如何通过记账凭证与事项凭证的关系反映仍需深入研究。

[1]张永雄:《基于事项法的会计信息系统构建研究》,《会计研究》2005年第10期。

[2]王伟国:《基于事项会计理论的会计流程探讨》,《中国管理信息化》2009年第3期。

(编辑 代 娟)