基于金融虚拟性理论的美国次贷危机成因分析

2011-01-03刘俊奇

刘俊奇,房 红,2

(1.辽宁大学经济学院,沈阳 110036;2.黑龙江科技学院经管学院,哈尔滨 150027)

【专题论坛:金融危机成因与中国虚拟经济发展】

基于金融虚拟性理论的美国次贷危机成因分析

刘俊奇1,房 红1,2

(1.辽宁大学经济学院,沈阳 110036;2.黑龙江科技学院经管学院,哈尔滨 150027)

基于金融虚拟性理论,选取美国GDP增长率与美国股票指数之间的背离关系、金融相关比率、美国M3指数、美国金融产业对外直接投资占GDP百分比4个指标,对其1997—2008年的数据进行分析,得出美国1997年以后金融虚拟化程度不断上升并于2007年达到峰值的结论,指出金融虚拟化水平过高在一定程度上导致了美国次贷危机的爆发。

金融危机;次贷危机;金融虚拟性;金融相关比率;M3指数;美国

一、文献综述

2007年7月美国次贷危机爆发以来,关于危机成因的研究迅速展开,形成了许多观点。

按研究视角的不同,国外学术界关于美国次贷危机成因的研究可以整理为5大观点:货币政策失误说、金融自由化过度说、会计标准不当说、道德风险上升说和经济结构失衡说。美国经济学家理查德·邓肯(Duncan,2007)、纽约储备银行的艾登与普林斯顿大学教授信(Adrian和Shin,2008)、斯坦福大学教授约翰·泰勒(John B.Taylor)等坚持货币政策失误说,认为美联储2002—2004年实行的宽松货币政策造成了美国住房市场的过度繁荣,最终导致了次贷危机的发生。金融自由化过度主要体现在两方面,即证券化过度、信贷标准与信贷质量下降,如斯蒂格利茨(Stiglitz,2007)、克伊丝等人(Keys,et al,2008)认为证券化程度与监控力度显著负相关,过度证券化导致了美国次贷危机的发生。詹金斯(Jenkins,2008)、富兰克林·邓普顿(Franklin Templeton)基金管理人马克·莫比尔斯(Mark Mobius)等坚持会计标准不当说,认为美国强制实施的按市价调整会计是本次尚在全球范围内不断蔓延的信贷危机的真正缔造者。《金融时报》的沃尔夫冈·门采尔(Wolfgang Munchau,2007)、亚洲公众知识分子(API)奖学金计划高级研究员迈克尔·马会利(Michael Mah-Hui Lim,2008)等持道德风险上升说,认为道德风险问题激励了银行的风险承担,弱化了风险约束机制。美国著名经济学家莱茵哈特和若戈夫(Reinhart和Rogoff,2008)、迈克尔·马会利(Michael Mah-Hui Lim,2008)、美国经济学家约翰斯顿(Johnston,2007)等坚持经济结构失衡说。莱茵哈特和若戈夫(Reinhart和Rogoff,2008)、约翰斯顿(Johnston,2007)认为,美国在保持经济持续增长的同时,收入和财富分配的失衡也在加剧,最终导致了次贷危机的爆发。

国内学术界关于美国次贷危机的成因也形成了不同的观点。吴建环(2008)提出监管不力论,认为金融危机真正的根源在于美国监管机构失职,美国监管体制存在重大漏洞。陈志武(2008)提出委托代理链过长论,认为次贷危机的起因就是由于美国资本市场的委托代理关系链太长了,尤其是无限衍生的证券链条会使资金的最初供应者与最终使用者之间的距离太远,从而使多层次的委托代理关系被无限地延伸,这必然使风险监管机构形同虚设,再加上受利益驱使的证券信用评级制度失效,都会使风险被无限地放大,这是美国次贷危机的主因。王永利(2008)在全球化大背景下探究次贷危机的成因,并把次贷危机的根本原因归结为当今的货币体系使然。余永定和王小东(2008)等坚持过度消费论,认为美国金融危机的根本原因是美国居民的消费需求严重超过居民收入。不少学者坚持政策诱致论,许小年(2008)指出,美联储所发行的货币超出实体经济的需要,金融机构的钱太多了,再加上对对冲基金监管不力,最终成为次贷危机的罪魁祸首;肖本华(2008)认为,次级债危机从表面上来看是金融机构的贷款条件放松和金融创新所造成的,但根本原因是美元本位下美国放纵的国内经济政策,主要是货币政策所造成的。韩振亚、黄纪宪、张超和张云(2008)提出了流动性过剩论,认为流动性过剩导致了次贷危机。另外,国内许多学者坚持综合因素作用论,认为美国次贷危机并不是单一因素引起的,而是多种因素相互叠加的结果。刘峰、叶红光(2007)认为,全球性的流动性过剩为此次危机埋下了隐患,房价下跌成为危机爆发的直接原因,2004年后利率的持续走高和贷款发放机构乐观放贷则起到了推波助澜的作用。邱兆祥、粟勤(2008)从次级贷款借款人的行为特征出发,指出传统利润空间缩小、金融机构间的竞争加剧、次级贷款的证券化以及信用评级技术的缺陷等因素都构成了美国次贷危机爆发的初始原因。张宇、刘洪玉(2008)认为,次贷危机产生的直接原因是金融机构过分自信,而根本原因则在于政府监管缺位;另一方面,美国政府的政治导向客观上也诱发了次贷危机。杜厚文、初春莉(2008)也提出了多种能引发次贷危机的因素,认为次贷危机产生的根本原因在于虚拟经济的过度膨胀。白钦先(2009)基于金融可持续发展理论,从7个方面揭示了美国次贷危机的实质或原因:第一,这场危机是美国的国家信用危机,是美国的国家道德危机,是全球性的信用和信心危机;第二,是美国的极端消费主义文化危机;第三,是市场原教旨主义政策理论危机;第四,是过度虚拟、过度衍生的金融资源危机;第五,是全球性的实体经济与虚拟经济以及国际金融结构严重的失衡危机;第六,是经济学、金融学的人文价值观认同危机;第七,是现存的人类思维方式、生产方式和生活方式不可持续发展的危机。

从以上综述可以看出,国内外学术界从不同角度对美国次贷危机的成因进行了分析,从而得出了不同的结论。其中,一些学者从经济虚拟性或金融虚拟性的角度进行分析,如克伊丝等认为过度证券化导致美国次贷危机的发生;杜厚文、初春莉认为次贷危机产生的根本原因在于虚拟经济的过度膨胀;白钦先认为美国次贷危机是过度虚拟、过度衍生的金融资源危机,等等。

二、指标设计及数据来源

金融虚拟性是指金融尤其是金融上层超越于实体经济界限的规范性、本质性特征。从静态的角度看,金融虚拟性就是金融工具的市场价值超越其自身实体价值及其作为权益凭证所代表的实体价值的特征;从动态的角度看,金融虚拟性就是指独立于实体经济的金融工具的运动[1]。

目前,国内外对金融虚拟性的衡量研究得很少,借鉴徐爱田、白钦先所著的《金融虚拟性研究》[2],本文用美国GDP增长率与美国股票指数之间的背离关系、金融相关比率、美国M3指数、美国金融产业对外直接投资占GDP百分比4个指标衡量美国1997—2008年金融虚拟性变化情况(见表1),试图分析得出美国1997—2008年金融虚拟性的变化规律,探究该规律与美国次贷危机爆发之间是否存在一定的关系。

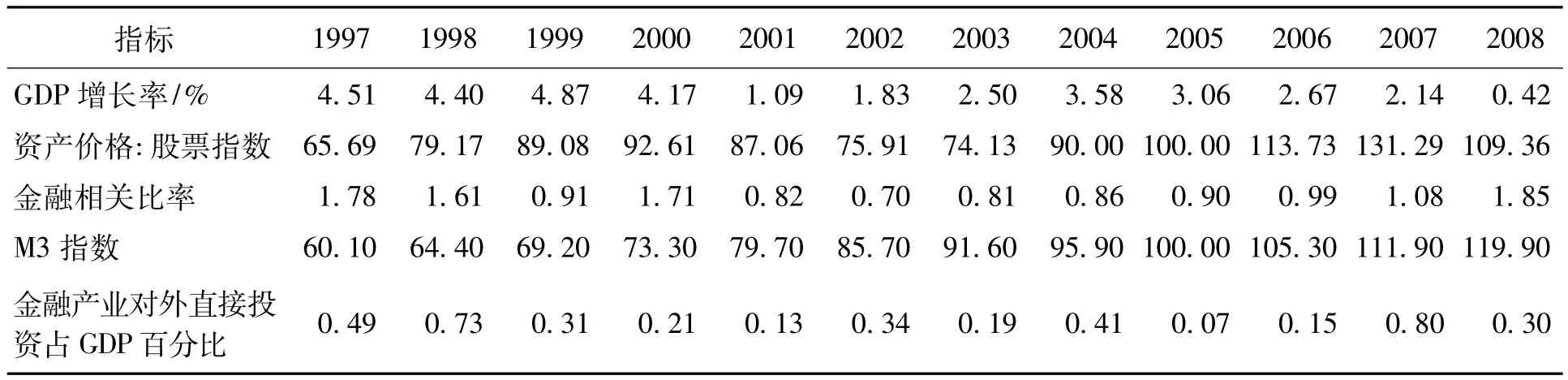

表1 1997—2008年美国金融虚拟性相关指标数据

三、实证分析

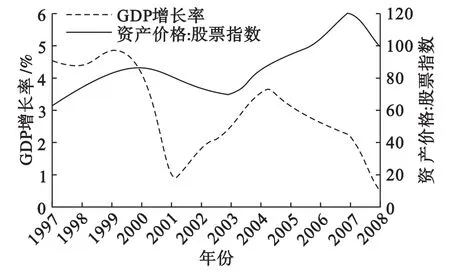

1.美国GDP增长率与美国股票指数之间的背离关系

一国GDP增长率可以反映该国实体经济增长的情况,股票市场是一国最重要的资本市场,一国GDP增长率与其股票指数之间的背离关系可以在很大程度上反映该国金融虚拟化的程度[3]。具体而言,如果一国股票指数数据值很高,远远地正向背离该国GDP增长率,就可以初步地判断出该国金融虚拟化程度比较高。

图1 1997—2008年美国GDP增长率与美国股票指数之间的背离关系

根据表1中数据得到图1。从图1可以看出,1997—2008年美国GDP增长率与美国股票指数之间的背离程度不断变化:1997—2000年,两指标背离程度不显著;2000—2001年,美国GDP增长率迅速降低,而在此期间美国股票指数缓慢下降,导致两者之间背离程度不断加大;2001—2004年,美国GDP增长率迅速上升,而同一时期美国股票指数缓慢下降然后缓慢上升,导致两指标之间背离程度不断缩小;2004—2007年,美国GDP增长率不断下降,而股票指数上升明显,呈现出越来越明显的背离趋势,到2007年达到最严重的程度,这表明几年间美国金融虚拟化程度越来越高,到2007年达到峰值;2007年以后,随着美国股票指数由升转降,美国GDP增长率与美国股票指数相背离的趋势才得以改变,这表明2007年以后,美国金融虚拟化程度有所降低。

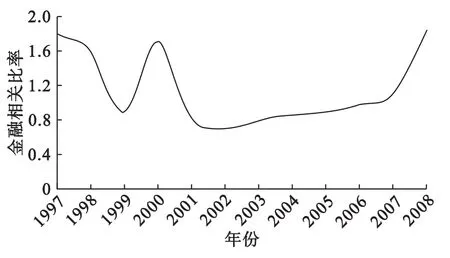

2.金融相关比率

雷蒙德·W·戈德史密斯在《金融结构与金融发展》一书中提出了8个定量分析金融结构的指标,其中最重要的是金融相关比率(FIR)。他指出:“金融相关比率是全部金融资产价值与全部实物资产(即国民财富)价值之比,是衡量金融上层结构相对规模的最广义指标。”“在一个国家的经济发展过程中,金融上层建筑的增长速度要大大快于国民生产与国民财富这些物质部门的增长速度,因此,金融相关比率是不断上升的。”[4-8]

根据表1中的数据,可以得到图2。

图2 1997—2008年美国金融相关比率变化图

从图2可以看出,1997—2008年,美国金融相关比率呈现W形走势。1997—1999年,美国金融相关比率下降明显;1999—2000年,这一指标又迅速上升,接近1997年的水平;2000—2001年中期,美国金融相关比率迅速下降;2001年中期开始,美国金融相关比率经历了不断上升的走势,到2008年达到1997年以来的新高。美国金融相关比率从1997—2001年的剧烈波动可以从以下两个影响因素中得到解释:一是1997年亚洲金融危机这一外部因素对美国经济及金融资产的影响;二是2000年开始的源自高科技股泡沫破裂的美国股市的剧烈下跌。2007—2008年,美国金融相关比率的急剧上升,是由于受到2007年美国次贷危机爆发并进而发展成为全球金融危机这一因素的影响。因此,不能简单地根据这些时期美国金融相关比率的变化对其金融虚拟化程度作出判断。2001年中期到2007年,美国金融相关比率相对平稳并缓慢上升,且没有明显的外部影响因素。因此,依据这一时期美国金融相关比率变化对其金融虚拟性作出判断具有一定的合理性。根据图2可以初步得出这样的结论:2001年中期到2007年,美国金融经济的增长速度快于实体经济的增长速度,金融虚拟化水平不断提高。

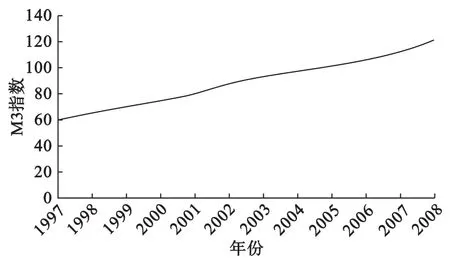

3.美国M3指数

发行中的货币是最重要、最古老的金融工具,因此,可以用美国M3指数(即经过实体经济产出水平调整的货币发行量)来分析美国的金融虚拟性,分析过程中以2005年的数据作为100。

根据表1中的数据,可以得到图3。

图3 1997—2008年美国M3指数变化图

从图3可以看出,美国M3指数从1997年开始呈现单边上升的走势,因此可以得出结论:总体上看,1997年以后,美国金融虚拟化水平不断提高。

4.美国金融产业对外直接投资占GDP的百分比

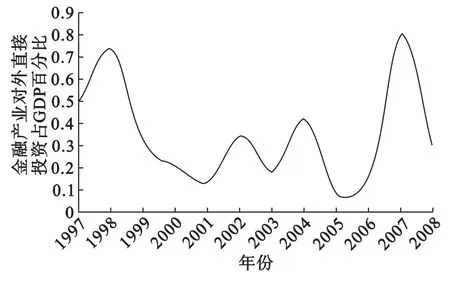

金融产业对外直接投资占GDP的百分比同样反映了金融经济与实体经济的相对关系,因此可以用来衡量一国的金融虚拟化程度。

根据表1中的数据,可以得到图4。

图4 1997—2008年美国金融产业对外直接投资占GDP百分比变化图

从图4可以看出,1997—1998年,美国金融产业对外直接投资占GDP的百分比增长明显; 1998—2001年急剧下降;2001—2005年波动剧烈;2005—2007年呈现迅速上升走势;2007年以后又急剧下降。因此,可以得出结论:1997—2007年,美国金融虚拟化水平不断提高;2007年以后,美国金融虚拟化水平迅速降低。

四、结论与启示

(1)通过对1997—2008年美国GDP增长率与美国股票指数之间的背离关系、金融相关比率、美国M3指数、美国金融产业对外直接投资占GDP百分比4个指标的数据进行分析,可以得出以下结论:总体来说,1997—2007年美国金融虚拟化水平不断提高,到2007年达到一个峰值水平,金融虚拟化程度很高。

(2)2007年爆发的美国次贷危机可以从不同的角度加以解释。从金融虚拟性的视角可以大体判断出两者的关系,即金融虚拟化水平过高在一定程度上导致了美国次贷危机的爆发。

(3)金融虚拟化是一把双刃剑,具有正效应和负效应。作为经济体制转轨国家,中国的金融系统正经历着历史性的变革。在发展金融的过程中,要密切关注金融虚拟化水平的变化,确保金融稳定和金融安全。

[1]白钦先,常海中.关于金融衍生品的虚拟性及其正负功能的思考[J].财贸经济,2007(8):27-32.

[2]徐爱田,白钦先.金融虚拟性研究[J].北京:中国金融出版社,2008.

[3]常海中,杜欣.金融虚拟化演进考[J].广东金融学院学报,2007(1):66-71.

[4]白钦先,徐爱田.金融虚拟性命题及其理论渊源[J].辽宁大学学报:社会科学版,2004(7):112-119.

[5]常海中.金融虚拟性演进及其正负功能研究[D].沈阳:辽宁大学,2007:5-18.

[6]沈军.金融虚拟性与金融体系效率:来自中国的实证数据[J].财贸经济,2009(6):11-16.

[7]邵传林,张存刚.美国次贷危机成因的深层次思考:述评与探讨[J].中国特色社会主义研究,2009(1): 76-80.

[8]陈华.银行脆弱性理论及其发展[J].金融博览,2006 (4):32-33.

Analysis on causation of American subprime crisis based on financial fictitiousness theory

LIU Jun-qi1,FANG Hong1,2

(1.School of Economics,Liaoning University,Shenyang 110036,China;2.School of Economics and Management,University of Science and Technology of Heilongjiang,Harbin 150027,China)

Based on financial fictitiousness theory,four indicators are selected to analyze the American data from 1997 to 2008,namely,the deviate relationship between GDP growth rate and stock index of U.S.,the financial interrelative ratio,the M3 index of U.S.,and the percentage of foreign direct investment of financial industry in GDP of U.S.Conclusion is made that the degree of financial fictitiousness of U.S.keeps ascending from 1997 and reaches a peak value at 2007.It is pointed out that the exorbitant degree of financial fictitiousness leads to the outbreak of American subprime crisis to some extent.

financial crisis;subprime crisis;financial fictitiousness;financial interrelative ratio;M3 index;United States of America

F 830.99

A

1674-0823(2011)01-0001-04

2010-11-09

国家社会科学基金重点项目(07AJY014);教育部专项委托项目。

刘俊奇(1962-),男,辽宁铁岭人,教授,博士生导师,主要从事国际金融衍生市场等方面的研究。

(责任编辑:吉海涛)