关联交易下的控股股东支持行为与公司治理*

2011-01-03丛秀燕

宋 力,丛秀燕

(沈阳工业大学管理学院,沈阳 110870)

【管理与实务】

关联交易下的控股股东支持行为与公司治理*

宋 力,丛秀燕

(沈阳工业大学管理学院,沈阳 110870)

选取2008年的上市公司作为研究样本,运用多元回归分析方法,考察股权分置改革后控股股东与上市公司所进行的关联交易是否属于支持行为,并研究此支持行为与公司治理之间的关系。实证结果表明,运用关联交易对上市公司进行支持可以提高上市公司的经营绩效,控股股东的支持行为与第一大股东持股比例、独立董事比例、股权制衡均呈正相关关系。

关联交易;控股股东;支持行为;公司治理;上市公司;股权分置;多元回归分析

近年来许多学者研究发现,世界上大部分国家和地区的企业股权是相当集中的。现实中大股东为了自身的利益可能侵占小股东的利益,导致公司出现严重的治理问题,因此,许多学者开始对控股股东的掏空行为进行研究[1]。但是他们发现,控股股东不是一直在掏空上市公司的利益,他们有时也向上市公司输送利益。

当上市公司陷入财务困境时,控股股东会请求地方政府的财政援助,或直接转移私人资源到上市公司来帮助公司摆脱困境;当上市公司需要满足配股要求以实施配股融资时,控股股东也会通过其控制的其他公司来购买上市公司的资产,从而提高上市公司的盈利。大多数ST公司通过输入控股股东优质资产的方式成功摘帽,避免了退市的厄运。Friedman,Johnson和Mitton(2003)证明了在东南亚金融危机后,大股东利用私有资源支持陷入困境的上市公司度过困难的行为[1]。Bai(2004)等学者利用我国ST上市公司股权变更过程中股票价格的溢价,间接证明了大股东的支持行为[2]。李增泉、余谦和王晓坤(2005)以上市公司收购兼并非上市公司的事件为研究样本,对控股股东和地方政府的支持与掏空动机对上市公司长期绩效的影响进行了实证考察[3]。

本文认为,控股股东既可以通过关联交易掏空上市公司,也可以通过关联交易对上市公司进行支持。因此,首先要证明通过关联交易的支持行为可以提高上市公司的经营业绩,其次要研究公司治理各因素对支持行为的影响,最后得出相关结论。研究控股股东支持行为的重要性在于,控股股东对上市公司的支持可以彰显其对公司经营前景的信心,稳定市场、提升公司价值,使上市公司保持良好的市场形象。从关联交易这个全新的角度考察控股股东的支持行为,对优化资本市场资源配置、保护中小投资者利益、重建投资者信心具有重要意义。

一、文献回顾

Friedman,Johnson和Mitton(2003)最早提出了支持行为这一概念。他们认为,控制性股东并不总是掏空公司,他们也有支持公司的时候,尤其是在公司陷入财务困境时,控股股东会利用私人资源对公司提供支持,从而使小股东受惠,其最终目的是从上市公司攫取更多利益[1]。李增泉、余谦、王晓坤(2005)则以1998—2001年中国资本市场发生的416起上市公司收购兼并非上市公司的事件为样本,发现当公司具有配股或避亏动机时,控股股东或地方政府会进行支持性并购[3]。Jensen和Mecking(1976)解释了支持行为的利益协同效应[4]。Riyanto和Toolsema(2003)认为,支持行为恰好提供了一种保护小股东的弥补机制[5]。魏峰、刘星(2004)的研究表明,我国上市公司存在融资约束,控股股东可能支持公司,从而缩小公司内部融资成本与外部融资成本的差距,并且以资产注入或资金注入的形式进行支持[6]。邹港永、宋敏和王杰邦(2003)发现,软预算约束的存在导致控股股东以资产注入或资金注入的形式支持上市公司,其目的是缩小上市公司内部融资成本与外部融资成本的差距,以保住上市资格。软预算约束预期越强,控股股东掏空公司的可能性越小,支持公司的可能性越大[7]。江伟(2005)从上市公司投资-现金流敏感度的角度进行分析,发现第一大股东持股比例越高的公司,其投资对现金流的敏感度越低。盈利能力越强的公司,其投资对现金流的敏感度越高;盈利能力越差的公司,其投资对现金流的敏感度越低。第一大股东持股比例最低以及盈利能力最强的公司,其投资对现金流的敏感度最高;第一大股东持股比例最高以及盈利能力最差的公司,其投资对现金流的敏感度最低[8]。Jian和Wong(2006)用超常关联方销售来衡量支持行为[9]。任凌玉(2007)基于Johnson模型对上市公司控股股东支持进行了实证检验[10]。

控股股东对上市公司进行支持大多数是为了保持配股资格和上市资格,因而多在上市公司处于困境时给予支持。然而,大部分文献分析了支持行为的动机,证明存在支持行为,却很少对支持行为的影响因素进行分析。

二、理论分析与研究假设

关联交易是一把双刃剑,由于代理问题的存在,使得内部经营管理层为了个人利益而有动机通过关联交易来掠夺公司的财富。而健全的公司治理机制能够确保向公司提供资金的利益人获得回报,抑制内部人非正常的关联交易行为,保护投资者的利益。上市公司控股股东为了获得未来回报和控制权收益,往往会利用关联交易向上市公司输送利益,为上市公司注入新鲜血液。本文认为,如果控股股东利用关联交易对上市公司进行支持,公司绩效会得到提高。在考虑关联交易与公司经营绩效关系的同时,本文还将影响支持行为的公司治理因素纳入研究范围,主要有:

(1)第一大股东持股比例。我国上市公司控股股东各年持股比例平均约为47%[11],也就是控股股东拥有上市公司的大部分资产,这就决定了控股股东希望获得一种长期稳定的投资收益和控制权的私人收益。如果上市公司经营亏损或因经营困难而破产,不仅控制权收益荡然无存,而且正常的投资收益也将受到损害,因此当上市公司遇到经营困难时,控股股东有可能对其进行支持以助其度过难关。

(2)独立董事比例。独立董事人数占董事会人数的比例越高,董事会独立性越强,则董事会决策就会较少受到控股股东的干预,这将会减少控股股东进行掏空的可能性,增加其支持上市公司的可能性。

(3)股权制衡。朱滔(2007)认为,真正意义上的股权制衡可以通过各大股东的内部利益牵制达到相互监督的目的,从而可以保护所有股东的权益[12]。如果外部大股东持股比例高、力量大,就可能与控股股东形成股权制衡,监督控股股东使之为公司全体股东的利益考虑,在上市公司陷入财务困境时对其进行支持。

基于以上分析,本文提出3个假设:

假设1第一大股东持股比例与控股股东关联交易的支持行为呈正相关关系;

假设2独立董事比例与控股股东关联交易的支持行为呈正相关关系;

假设3股权制衡与控股股东关联交易的支持行为呈正相关关系。

三、实证分析

1.研究设计

(1)样本选择和数据来源。本文选取深沪交易所的上市公司作为样本进行实证研究,并按以下标准剔除:①金融类公司;②含有B股或H股的公司;③关联方不是该上市公司母公司或第一大股东的公司;④关联交易往来账户中其他应付款小于其他应收款的公司;⑤公司净资产为负数的公司;⑥第一大股东持股比例在20%以下的公司。本文使用的数据主要来自CCER中国经济信息网和巨潮资讯网(http://www.cninfo.com.cn)。选取2008年公司年度报告中关联方往来账户其他应付款大于其他应收款的上市公司,最终得到327个样本。数据处理和实证检验使用统计软件SPSS 11.5完成。

(2)研究过程与方法。根据本文的研究目的,用多元线性回归法对控股股东关联交易行为进行分析。首先,证明关联交易行为是控股股东支持上市公司的一种手段,通过关联交易的支持行为可以提高上市公司的经营业绩;其次,分析公司治理相关因素对控股股东关联交易的影响。

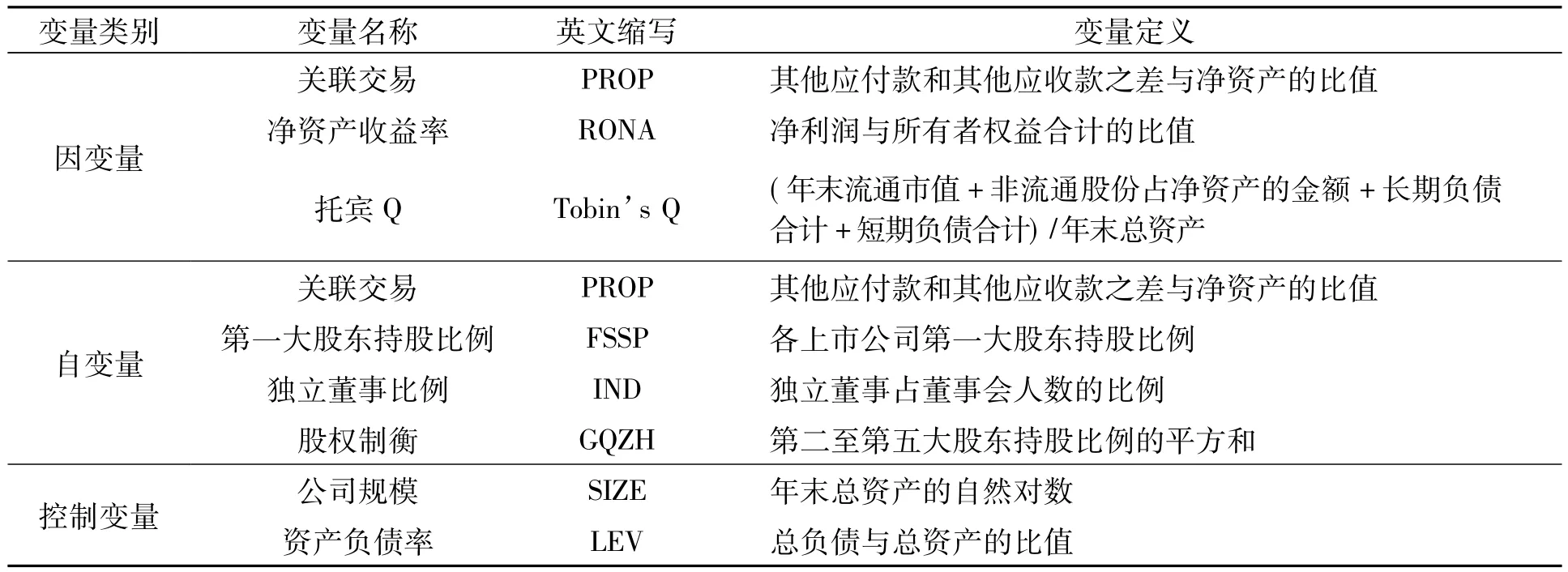

(3)定义变量和构建模型。李增泉、孙铮和王志伟(2004)用其他应收款和其他应付款之差与总资产的比值,来表示控股股东对上市公司资源的侵占程度[13]。由于掏空行为和支持行为是对称的,因此选择上市公司年度报告关联交易往来账户中其他应付款大于其他应收款的公司,并用其他应付款和其他应收款之差与净资产的比值作为控股股东支持行为的衡量指标。该指标既作为证明关联交易下的支持行为可以提高公司经营业绩的自变量,又作为公司治理因素影响关联交易下的支持行为的因变量。

在证明2008年的关联交易以支持为主的实证研究中,本文采用净资产收益率、托宾Q作为因变量来代表上市公司的经营业绩,以这两个比较有代表性的指标来衡量控股股东关联交易对上市公司经营绩效的影响。在考察公司治理因素对支持行为影响的实证研究中,考虑到公司治理因素繁多,本文采用在国内具有代表性的评价成果作为反映上市公司治理状况的指标:用第一大股东持股比例反映控股股东对该公司的控制;用独立董事比例反映董事会的独立性;用第二至第五大股东持股比例的平方和来衡量其他股东对控股股东的约束力量。

本文用公司规模和资产负债率作为控制变量。公司规模SIZE用总资产的自然对数来表示。宋力、孙宏鑫(2009)认为,规模大的公司受到来自政府部门、机构投资者、证券分析师等各方面的监督和关注也比较多,公司运作相对规范,信息也比较透明,中小投资者面临的信息不对称问题不很严重,控股股东对上市公司的侵占也会相对小些[14]。资产负债率 LEV用以控制资本结构因素。相关变量的具体定义见表1。

表1 相关变量的定义

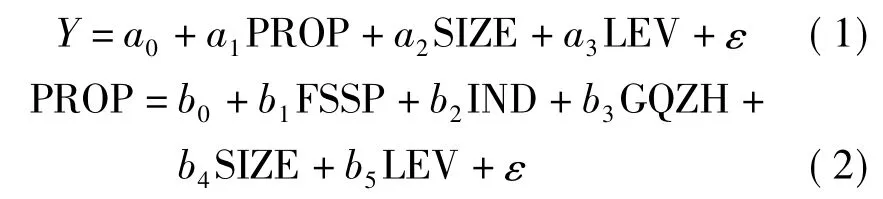

根据上述变量定义构建研究模型

式中,Y代表公司业绩的相关变量,包括公司价值和净资产收益率。

式(1)考察关联交易下支持行为与公司业绩的关系,用于证明控股股东可以利用关联交易对上市公司进行支持;式(2)考察关联交易下支持行为与公司治理因素的关系。

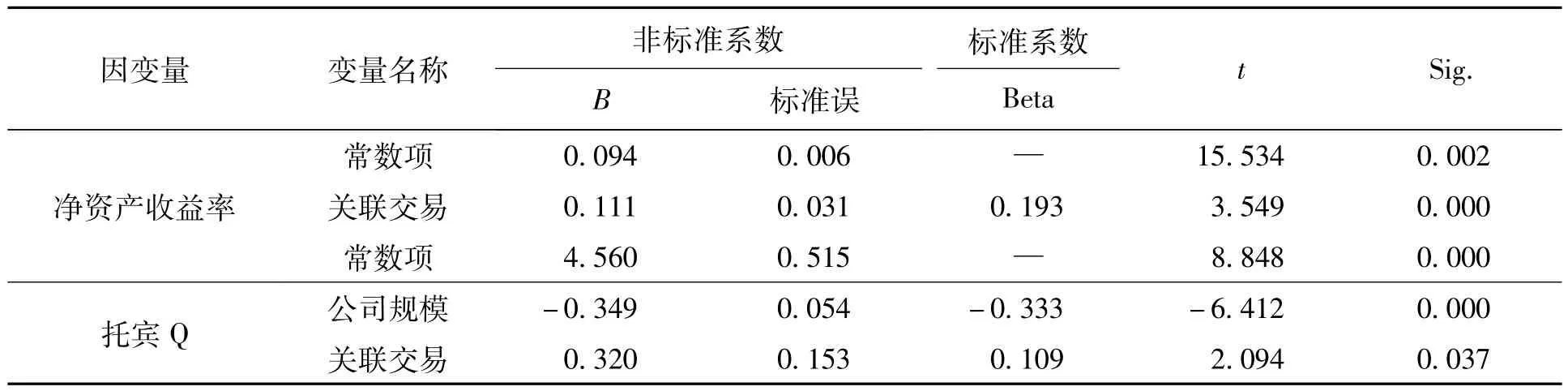

2.关联交易下支持行为与公司经营业绩的关系

本文对关联交易下控股股东的支持行为对公司经营业绩的影响依次进行多元回归分析,其分析结果如表2所示。由表2的回归结果可以看出,净资产收益率和公司价值都与关联交易下的支持行为呈正相关,控股股东可以利用关联交易对上市公司进行支持,通过关联交易的支持行为可以显著提高上市公司的经营业绩。

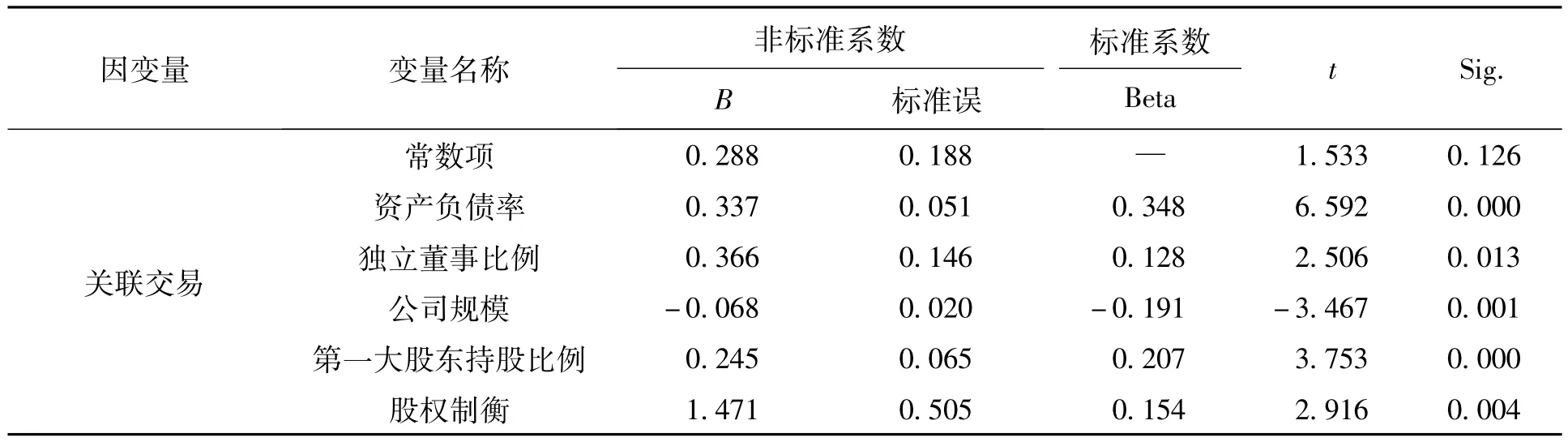

3.关联交易下支持行为与公司治理的关系

本文重点考察关联交易下支持行为与公司治理的关系,其多元回归分析结果见表3。通过逐步回归分析可以看出,关联交易下的支持行为与公司治理因素均呈正相关关系,因而:

假设1在1%的显著性水平上得到验证,控制性股东持股比例越高,支持的可能性越大。控股股东通过对上市公司进行支持,可以做大做强上市公司,同时也可以大大提升自身的市场估值。

假设2在5%的显著性水平上得到验证,独立董事比例越高、独立性越强,则董事会的决策就会越少受到控股股东的干预。独立董事对控股股东起到了良好的监督作用,抑制了控股股东的掏空行为,增加了控股股东支持上市公司的可能性。

假设3在1%的显著性水平上得到验证,股权制衡可以起到互相监督的作用,从而可以有效地抑制大股东掠夺。对控股股东的约束力量越强,就越能抑制控股股东掏空上市公司,促使其对上市公司进行支持,这一结果与李增泉、余谦、王晓坤(2005)的研究一致[3]。

表2 净资产收益率、公司价值与关联交易的多元回归分析结果

表3 公司治理与关联交易的多元回归分析结果

在控制变量方面,公司规模和资产负债率均通过显著性检验。

四、结 论

股权分置改革后,控股股东的价值取向发生变化,他们期望通过公司价值最大化来获取利益。本文通过对2008年数据的实证分析发现,控股股东利用关联交易对上市公司实施支持,确实可以提高上市公司的经营业绩,支持行为与净资产收益率和公司价值均呈正相关关系。

考察公司治理因素对支持行为的影响可知: (1)支持行为与第一大股东持股比例呈正相关关系,控股股东持股比例越大,越有可能通过支持行为做大做强上市公司,同时也可以大大提升自身的市场估值。(2)支持行为与独立董事比例呈正相关关系,独立董事比例越高、独立性越强,则越能对控股股东起到良好的监督作用,抑制其掏空行为,增加其支持上市公司的可能性。(3)支持行为与股权制衡呈正相关关系,外部大股东对控股股东的约束力量越强,就越能抑制其掏空上市公司,促使其支持上市公司,保护中小股东的利益。

[1]Friedman E,Johnson S,Mitton T.Propping and tunneling[J].Journal of Comparative Economics,2003,124 (31):732-750.

[2]Bai C E,Qiao L,Frank M S.Bad news is good news: propping and tunneling evidence from China[R].Hong Kong:Center for Institutions and Governance,Chinese University of Hong Kong,2004:7-10.

[3]李增泉,余谦,王晓坤.掏空、支持与并购重组:来自我国上市公司的经验证据[J].经济研究,2005(1): 95-105.

[4]Jensen M,Mecking W.The theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Finance Economies,1976,3(3):305-360.

[5]Riyanto Y E,Toolsema L A.Tunneling and propping: a justification for pyramidal ownership[R].Singapore:National University of Singapore,2005:278-283.

[6]魏峰,刘星.融资约束、不确定性对公司投资行为的影响[J].经济科学,2004(2):35-39.

[7]邹港永,宋敏,王杰邦.中国上市公司投资决策与软预算约束[J].中国金融学,2003(1):68-75.

[8]江伟.我国上市公司控制性股东掏空与支持行为的实证分析[J].经济科学,2005(2):77-85.

[9]Jian M,Wong T J,Emaings.Management and tunneling through related party transactions:evidence from Chinese corporate groups[R].Singapore:Nanyang Technological University,2003:3-10.

[10]任凌玉.大股东对上市公司的掏空与支持行为研究:基于Johnson模型的实证检验[J].财会月刊,2007 (20):4-6.

[11]吕长江,周县华.公司治理结构与股利分配动机:基于代理成本和利益侵占的分析[J].南开管理评论,2005(3):9-17.

[12]朱滔.大股东控制、股权制衡与公司绩效[J].管理科学,2007(10):38-40.

[13]李增泉,孙铮,王志伟.“掏空”与所有权安排:来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12):3-13.

[14]宋力,孙宏鑫.上市公司财务特征与关联担保研究[J].沈阳工业大学学报:社会科学版,2009(1):62-65.

Propping behavior of controlling shareholders and corporate governance under related party transactions

SONG Li,CONG Xiu-yan

(School of Management,Shenyang University of Technology,Shenyang 110870,China)

The listed companies in 2008 are selected as research samples and the multiple regression analysis method is applied to investigate whether the related party transaction of listed companies is propping behavior of controlling shareholders after share splitting reform,and the relationship between the propping behavior and corporate governance.The results of empirical study show that the operating performance can be improved by related party transaction to prop listed companies,and the propping behavior of controlling shareholders positively correlated with the first shareholder’s shareholding proportion,the independent director proportion,and the balance and check policy of shareholders.

related party transaction;controlling shareholder;propping behavior;corporate governance; listed company;share splitting;multiple regression analysis

F 830.91

A

1674-0823(2011)01-0042-05

2009-10-15

国家社会科学基金资助项目(05BJY004);教育部人文社会科学研究项目(09YJA630101)。

宋 力(1963-),男,辽宁沈阳人,教授,主要从事公司治理等方面的研究。

* 本文已于2010-11-25在中国知网优先数字出版,DOI为CNKI:21-1558/C.20101125.1138.001,http://www.cnki.net/kcms/detail/21.1558.C.20101125.1138.001.html.

(责任编辑:郭晓亮)