中国家庭债务、消费与经济增长关系的实证分析

2010-10-18郭新华何雅菲

郭新华,何雅菲

(湘潭大学商学院,湖南湘潭411105)

中国家庭债务、消费与经济增长关系的实证分析

郭新华,何雅菲

(湘潭大学商学院,湖南湘潭411105)

采用1997~2008年相关统计数据,文章考察了家庭债务、消费和经济增长的关系,研究结果表明:家庭债务与消费以及消费与经济增长之间存在长期均衡关系。家庭债务是影响消费变动的格兰杰原因,消费是引起经济增长变化的格兰杰原因,同时,经济增长是引起家庭债务变化的格兰杰原因。因此,政府应加快推进消费金融市场建设,合理控制全社会的家庭债务规模,使家庭债务规模的扩张与社会经济发展水平相适应,同时居民应该合理配置家庭资产结构,加强家庭债务风险管理意识,最终实现效用最大化。

家庭债务;消费;经济增长;影响机制

0 引言

家庭债务是经济活动中的重要现象。20世纪80年代以来,西方发达国家或者地区的家庭债务无论绝对值还是家庭债务—收入比均出现了显著上升。截至到2008年,美国家庭债务总额高达13.8万亿美元,占GDP的比重约为97%。2008年末英国家庭债务总额近1.46万亿英磅,占GDP的比重高达101%。1997年以来,由于政府一系列提振消费需求政策的推动、银行业竞争的加剧以及居民消费观念的改变,我国家庭债务规模增长迅猛。2008年,中国居民消费信贷余额为3.75万亿元,占GDP的比重为26.3%。同期,城乡居民消费总量不断上升,宏观经济保持了较快增长。那么,在我国家庭债务大规模增长的背景下,家庭债务对消费和经济增长产生了什么影响?因此,考察家庭债务对消费与经济增长的影响机制问题,对于政府制定正确的宏观经济政策具有重要的意义。本文试图把家庭债务、消费与经济增长纳入同一个分析框架中,利用1997~2008年宏观加总数据,深入地揭示出三者间的动态性关系,旨在为决策部门制定合理的经济政策提供参考。

1 中国家庭债务、消费和经济增长的变动分析

1.1 中国家庭债务的规模和结构

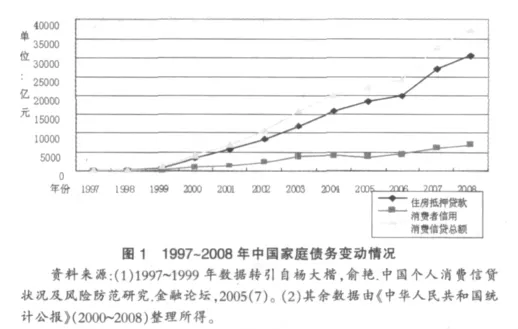

家庭债务主要包括长期住房抵押贷款和短期消费者信用。家庭债务是指家庭为了平滑消费而产生的债务,来源主要有两种:向银行与非银行金融机构借贷以及以人脉关系为基础的民间借贷。由于后者在我国无正式的统计数据,因此,本文采用消费信贷的数据来近似代表我国家庭债务的变动情况。从绝对规模来看,2008年居民消费信贷总额为3.75万亿元,比1997年增加了3.73万亿元,年均增长速度为63.1%。从内部结构来看,住房抵押贷款在消费信贷占重要地位,以2008年为例,住房抵押贷款占消费信贷的比重为81.36%,而消费者信用占消费信贷的比重仅为18.64%。就住房抵押贷款和消费者信用的增长速度而言,住房抵押贷款的增长速度较快,年均增长速度为64.1%。消费者信用年均增长速度为57.9%。

1.2 中国居民消费水平的变动

随着国民经济的发展,我国居民消费水平不断提高(见表1)。2008年末,城镇居民人均消费性支出为1.12万元,比1997年增加0.71万元,增长了168.6%,年均增长速度为9.4%;农村居民人均消费3660.7元,比1997年增加2043.7元,增长了126.4%,年均增长速度为7.7%;城乡居民消费总量9.46万亿元,比1997年增加6.45万亿元,增长了214.09%,年均增长速度为10.9%。1997~2008年期间,我国居民消费水平整体上升,但居民消费率呈现出下降趋势。居民消费率由1997年的38.14%下降到2008年的31.47%。居民消费率下降表明:近十年来,我国经济的增长仍然依靠投资推动。因此,政府部门应该合理引导居民消费,多种政策联动进一步扩大居民消费需求。

表1 1997 ~2008年中国城乡居民家庭消费状况

1.3 中国经济的发展状况

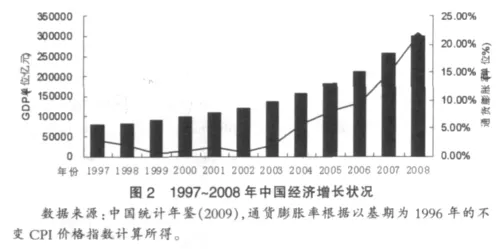

由图2可以看出,1997~2008年期间,我国经济基本上呈现出稳态发展的趋势,GDP的名义值由1997年的7.9万亿元到2008年的30.07万亿元,增加了22.17万亿元,年均增长率为12.9%。依据1996年不变CPI消费价格指数,2008年通货膨胀率为21.59%,与1997年相比,扩张了6.74倍。考虑通货膨胀变动后,2008年实际GDP为24.73万亿元,比1997年增加了17.05万亿元,年均增长速度为11.2%。

通过上文分析可知,1997~2008年间,中国家庭债务、消费总量和国内生产总值的规模不断扩大,其中,由于家庭债务的发展速度大于消费的发展速度,家庭债务占国内生产总值的比重呈现出上升趋势,下面将对三者间的关系进行实证检验。

2 家庭债务、消费与经济增长关系的实证分析

2.1 变量选择、数据来源与模型设定

考虑到研究的可行性以及数据的可获性,本文选用消费信贷余额作为家庭债务(DEBT,单位:亿元)的代理变量;居民消费总量(CON,单位:亿元)用城乡居民消费总额来代替;宏观经济增长用国内生产总值(GDP,单位:亿元)来代替。样本期为1997~2008年。家庭消费借贷的目的是为了平滑消费,最终影响到宏观经济的增长。也就是说,家庭债务对经济增长的影响是通过消费对经济增长的影响而实现的,构建家庭债务、消费与经济增长关系模型如下:

(1)与(2)式中:c1、c2为常数;β1、β2分别为家庭债务对消费的弹性系数和消费对经济增长的弹性系数;ε1、ε2为残差。需要特别指明的是,β2能够反映出消费对经济增长的总体效应,即消费的直接效应和家庭债务的间接效应。LNGDP为国内生产总值的自然对数,数据由《中国统计年鉴》(1998~2008)整理所得;LNDEBT为消费信贷的自然对数,1997~1999年消费信贷的数据根据杨大楷和俞艳的研究整理所得,其余消费信贷数据由《中华人民共和国统计公报》(2000~2008)整理所得;LNCON为城乡消费总额的自然对数,数据由《中国统计年鉴》(1998~2008)整理所得;所有数据均没考虑价格水平的变动。

2.2 实证过程和结果分析

2.2.1 单位根检验

由于本文采用的是时间序列数据,为了避免“虚假回归”,因此,首先必须对检验数据是否具有平稳性。本文运用增广的狄克—富勒检验(ADF)方法进行单位根检验,ADF检验的滞后阶数是依据AIC信息最小准则确定的,检验结果见表2。

表2 ADF检验结果

从表2可以看出,LNCON、LNDEBT和LNGDP的ADF统计值明显大于各显著水平的临界值,表明家庭债务、消费和国内生产总值的原序列是非平稳序列。但经过二阶差分后,三序列在5%显著水平下平稳,即家庭债务、消费和国内生产总值的时间序列均是I(2)单整序列,这表明:家庭债务与消费以及消费与经济增长可能存在协整关系。

2.2.2 协整分析

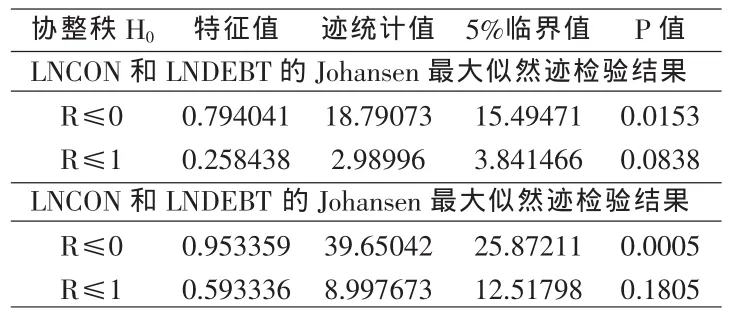

协整分析有助于分析变量之间的长期均衡关系。常用的协整检验的方法是EG两步检验法和Johansen最大似然迹检验法。EG检验法得到的回归参数估计具有超一致性和强有效性,但在样本容量较小的情况下,这种检验结果具有实质性的偏差。考虑到本文样本容量较小,因此采用Johansen最大似然迹检验方法分别考察家庭债务和消费、消费和经济增长的长期均衡关系,检验结果见表3(R表示协整关系的个数)。

表3 Johansen最大似然迹检验结果

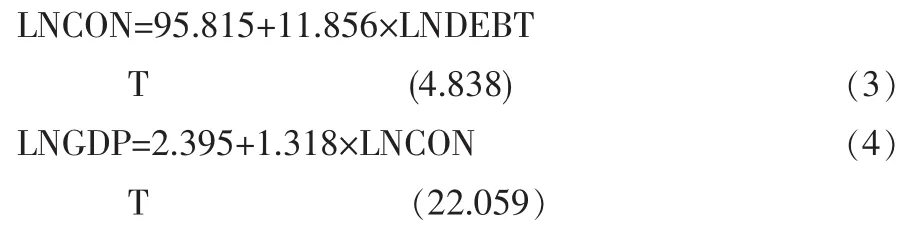

Johansen最大似然迹检验结果表明:在1997~2008年的样本期限内,在5%的显著水平上接受R≤1,LNCON和LNDEBT、LNCON和LNGDP之间存在一个协整关系,其对应的协整关系表达式分别为:

式(3)可以看出,回归系数t统计值大于5%显著水平的临界值,表明家庭债务对消费的影响显著,因此,式(3)反映了家庭债务和消费存在长期均衡关系。家庭债务对消费具有促进作用,家庭债务每增加一个百分点,会促使消费增加11.856个百分点。这说明,在我国,现阶段家庭债务的扩张非常有助于拉动内需,促进经济的发展。但总体上讲,中国家庭债务占GDP的比重还相对较小,家庭债务对消费的扩张效应还没有充分发挥出来,政府利用消费信贷拉动内需,促进经济增长还具有较大的发展空间。

式(4)表明,消费和经济增长存在长期均衡关系。消费对经济增长存在正效应,消费每增加一个百分点,会促使国内生产总值增加1.333个百分点,这表明,从长期来看,消费对经济增长具有乘数效应,也进一步反映出家庭债务规模的扩大能通过平滑居民消费拉动经济增长。

2.2.3 格兰杰因果检验

协整检验结果表明了家庭债务和消费、消费和经济增长存在长期均衡关系,但三者是否构成因果关系还须利用Granger因果检验证明。Granger因果关系检验实质上是检验一个变量的滞后变量是否可以引入到其它变量方程中,一个变量如果受到其它变量的滞后影响,则称它们具有Granger因果关系。鉴于Granger因果关系检验对滞后期很敏感以及滞后期对检验结果准确性的影响,所以将Granger因果关系检验的滞后期设置为1—3期,检验结果见表4。

表4 格兰杰因果检验结果

从表4中可发现,在滞后1和2期时,家庭债务是影响消费变动的格兰杰原因;在滞后2期时,经济增长是引起家庭债务变化的格兰杰原因;在滞后3期时,消费是引起经济增长变化的格兰杰原因。格兰杰检验结果表明,家庭债务、消费和经济增长存在复杂的传导机制:一方面,由于银行业管制的放松,使得家庭信用可获性增加,有助于缓解居民面临的流动性约束,导致家庭债务规模的扩大,最终促进了经济增长;另一方面,经济的快速增长,有助于家庭资产积累和财富的增加,提高了家庭的借贷能力,最终有利于消费增长。

3 结语

本文利用1997~2008年中国家庭债务、消费和经济增长的相关统计数据,采用协整和格兰杰因果检验方法,考察了家庭债务、消费和经济增长的关系,研究结果表明:(1)家庭债务和消费存在长期均衡关系,且居民消费和经济增长也存在长期均衡关系。(2)家庭债务是影响消费变动的格兰杰原因,消费是引起经济增长变化的格兰杰原因,同时,经济增长是引起家庭债务变化的格兰杰原因。基于以上分析结果,本文提出以下建议:(1)政府应加快推进消费金融市场建设,积极引导居民消费。(2)政府合理控制全社会的家庭债务规模,使家庭债务规模的扩张与社会经济发展水平相适应。(3)居民应该合理配置家庭资产结构,加强家庭债务风险管理意识,提高防御外部冲击的能力,最终实现效用最大化。

[1]Maki,D M.The Growth of Consumer Credit and the Household Debt Service Burden[J].Federal Reserve Board Finance and Economics Discussion Series,2000,(12).

[2]KathleenJohnson,GengLi.DoHighDebtPaymentsHinder Household Consumption Smoothing?[C].FEDS Working Paper,2007.

[3]Coulibaly B.,G.Li.Do Homeowners Increase Consumption after the Last Mortgage Payment?An Alternative Test of the Permanent Income Hypothesis[J].TheReviewofEconomicsandStatistics, 2006,88(1).

[4]Johnson,Kathleen W.The Transactions Demand for Credit Cards [J].Journal of Economic Analysis&Policy,2007,7(1).

[5]Kazuo Ogawaa,Junmin Wanb.Household Debt and Consumption: A Quantitative Analysis Based on Household Micro Data for Japan[J].Journal of Housing Economics,2007,16(2).

[6]Debell,G.Macroeconomic Implications of Rising Household Debt [C].International Settlements Working Papers,No.153,2004.

[7]Ersi Athanassiou.Prospects for Household Borrowing in Greece and their Importance for Growth[J].South-Eastern Europe Journal of Economics,2007,(1).

(责任编辑/浩天)

F224.9

A

1002-6487(2010)22-0100-03

国家社科基金资助项目(09BJL017);教育部资助项目(08JA790112);湖南社科规划办课题资助项目(09YBB374)

郭新华(1972-),男,湖南常德人,博士,副教授,研究方向:家庭债务与经济增长理论。