国内外铜期货市场的格兰杰因果检验分析

2017-05-22裴志强

裴志强

摘 要: 本文主要研究国内铜期货与国外铜期货的协整关系,通过研究发现,伦敦铜期货市场是中国上海铜期货市场的格兰杰原因,但上海铜期货不是伦敦铜期货市场的格兰杰原因。

关键词:铜期货市场 格兰杰 方差分解 协整检验

中图分类号:F830 文献标识码:A 文章编号:1003-9082(2017)03-0097-01

一、引言

随着中国与世界经济联系得越来越紧密。期货市场,尤其国内金属期货市场与国外金属期货市场之间的相互影响越来越深切。虽然中国是全球第二大金属期货交易所,但是金属期货的定价却不在中国。因此,研究国内外期货市场的协整关系就显得尤为重要。基于此,本文以铜期货市场为例,研究国内铜期货市场与伦敦铜期货市场的关系,究竟是国内期货市场影响伦敦铜期货市场,还是伦敦铜期货市场影响中国的铜期货市场。

二、文献综述

关于国内外期货市场的相互影响关系的研究,国内外学者都进行了详细的研究。华仁海和陈百助(2004)利用协整检验和Granger因果检验等技术,对中国和国际期货市场的金属和大宗商品的期货价格之间的动态关系进行了实证研究。研究结果表明,上海期货交易所与伦敦金属交易所金属的期货价格之间存在长期均衡关系,大连商品交易所与芝加哥期货交易所大豆的期货价格之间存在协整关系;相比较而言,国外市场的影响力更大一些,而郑州商品交易所与芝加哥期货交易所小麦期货价格之间不存在协整关系。进一步,夏天和程细玉(2006)利用向量自回归模型, Johansen 多元协整检验, 向量误差修正模型以及方差分解等对大连商品交易所和美国芝加哥商品交易所的大豆期货价格关系进行了深入的研究。最终研究结果显示,二者存在着长期的均衡关系, 而短期内的价格偏离可以通过自身價格约束机制进行纠正。 华仁海和刘庆富(2007)借助于双参数AR-EGARCH(t)模型 ,通过高频数据对国内外期货市场中的有色金融以及大宗商品期货价格的波动溢出效应进行了经验研究。

三、数据来源

根据交易量,铜期货选择的是上海期货的5月份期货合约,wind中的代码为CU1605.SHF,由于伦敦铜交易量大,所以选择相对应的伦敦贵金属交易所3月期期货合约。LME铜期货有3个月和15个月,国际市场上选择伦敦金属交易所3月期铜每个交易日期货价格的收盘数据,具体选择LME三月电子盘收盘价格(电子盘与我国期货市场相似,有固定的交易时间,同时相对于场外盘以及场内盘交易量大),所选择的样本时间是2013年1月4日到2016年3月24日。删除两个市场之间数据不配对现象,共得到数据758个。LME里铜的报价单位是美元/吨,通过汇率换算为元/吨。同时为了保证数据波动较大,消除异方差,对原始数据取自然对数处理。期货收盘价以及汇率数据来源于wind数据库。

四、计量结果分析

从上图可以看出,两者有相似的变化趋势。初步判断可能存在协整关系。

1.单位根检验(ADF test)

两序列均是一阶单整时间序列(在单位根检验中选择的滞后期为滞后3期)

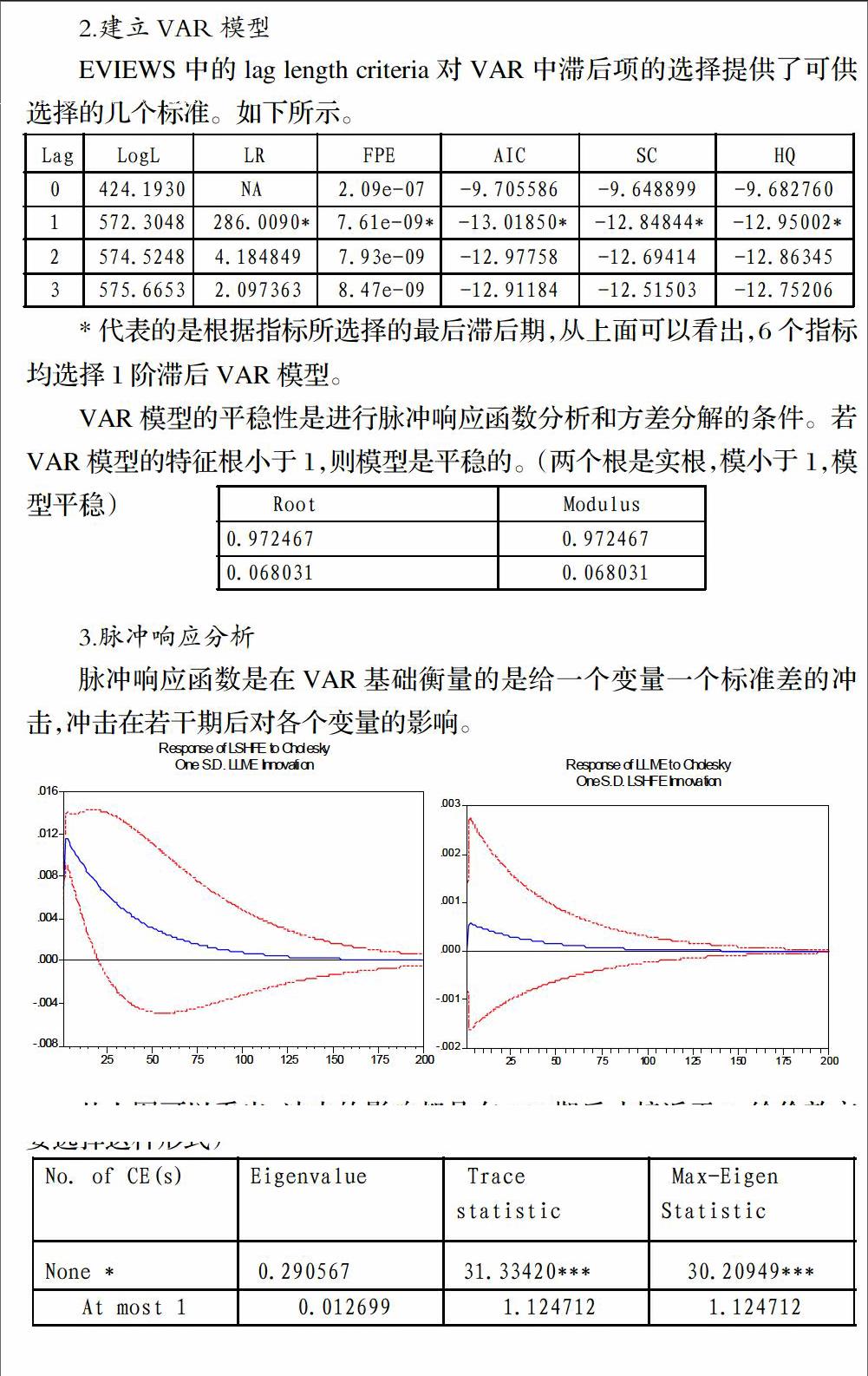

2.建立VAR模型

EVIEWS中的lag length criteria对VAR中滞后项的选择提供了可供选择的几个标准。如下所示。

*代表的是根据指标所选择的最后滞后期,从上面可以看出,6个指标均选择1阶滞后VAR模型。

VAR模型的平稳性是进行脉冲响应函数分析和方差分解的条件。若VAR模型的特征根小于1,则模型是平稳的。(两个根是实根,模小于1,模型平稳)

3.脉冲响应分析

脉冲响应函数是在VAR基础衡量的是给一个变量一个标准差的冲击,冲击在若干期后对各个变量的影响。

从上图可以看出,冲击的影响都是在150期后才接近于0,给伦敦市场一个标准差的冲击,上海期货市场第二期反应并达到最高值0.012左右。同样给上海期货市场一个标准差的冲击,伦敦期货市场也是第二期达到最高值0.0005。从三个月铜期货的数据来看,LME对SHFE的影响要远高于SHFE对LME的影响。

4. Johensen协整检验

检验两个市场之间是否存在协整关系。上面已经检测过VAR模型滞后一期。(在模型的协整检验中,采原始序列和协整方程有截距无趋势的形式,由于最后的总数据更有说服力,所以在最后以一个时间段说明为什么要选择这种形式)

从上表看出,特征根迹检验与最大特征根检验均支持两者存在一个协整方程的结论。

协整方程为:

所有时间段的格兰杰因果检验在1%的置信水平下认为:伦敦铜期货市场是中国上海铜期货市场的格兰杰原因,但上海铜期货不是伦敦铜期货市场的格兰杰原因。这与上面的分析一致,LME决定SHFE市场的变化,而SHFE市场对LME市场影响小。

五、结论

本文主要研究国内铜期货与国外铜期货的协整关系,通过研究发现,伦敦铜期货市场是中国上海铜期货市场的格兰杰原因,但上海铜期货不是伦敦铜期货市场的格兰杰原因。

参考文献

[1]张家豪,刘建和. 中英期货市场铜期货跨市套利行为研究[J]. 商业经济,2010,(06):1-2+86.

[2]吴晓霖,蒋祥林,阳桦. 上海、伦敦铜期货市场价格互动关系演变研究[J]. 统计与决策,2009,(21):125-128.

[3]林宇,魏宇,高勇,黄登仕. 上海伦敦铜期货市场风险的测度与传导效应研究[J]. 管理评论,2008,(11):3-9+63.

[4]刘勃. 国内外铜期货价格与国内铜现货价格动态关系实证研究——基于LME与SFE铜期货市场与国内铜市场的实证分析[J]. 华北金融,2007,(07):10-15.