浅谈资本、汇率与经济增加的传导机制与相关性分析

2010-08-07广东工业大学华立学院刘淑燕罗贵君

广东工业大学华立学院 刘淑燕 罗贵君

2005年7月21日,我国改变了沿用多年的盯住单一美元的汇率制度,开始实行以市场供求为基础,参考一篮子货币,有管理的浮动汇率制度,这就使人民币有了更自由的浮动空间。自汇改日起,人民币对美元的升值幅度累计有21%左右,人民币升值对我国经济的影响也越来越明显。很多学者试图探究人民币汇率变动对我国GDP的影响,其中比较有代表性的有陈国伟和夏江(2002)采用1978-2003年的样本数据,其实证结果表明,人民币实际汇率每贬值1%,GDP仅仅上升0.019%。魏巍贤(2006)通过建立中国可计算一般均衡模型定量研究了人民币升值对中国经济的影响,计量结果表明人民币升值对中国实际GDP的影响不是线性变化的,当人民币升值5%,10%和20%时,实际GDP分别下降0.29%,0.73%和2.18%。卢万青和陈建梁(2007)论证了汇率变化对FDI的影响甚微,并通过实证推导出人民币实际有效汇率升值1%,我国经济增长率会下降0.12%。指出人民币汇率在一定限度内的变动对我国经济增长的影响较小。

本文基本赞同卢万青和陈建梁的分析思路,但是在他们的文章中,并没有解释清楚汇率通过影响国内经济变量进而影响GDP的传到途径,以及汇率变化对FDI的影响也值得商榷,本文将针对以上两点做出自己的解释和实证,讨论汇率变动与我国经济增长之间的关系。

二、汇率传到机制的分析和模型的构建

(一)模型的构建

从国民恒等式入手,我们知道:Y=C+I+G+(X-M),其中:Y——国民总收入(GDP),C——总消费,I——总投资,G——政府支出,X-M——净出口,其中X代表出口,M代表进口。

根据凯恩斯的消费函数可知:C=C1+bY;其中C1为自主性消费,指人们不管收入如何都必须的消费,b为边际消费倾向,bY表示引致性消费,指人们随着收入的增加而增加的消费。

此外,进口函数也存在类似情形:M=M1+My;M1表示自发性进口,与收入无关,M表示边际进口倾向,MY表示引致性进口,随着收入的增加而增加。

将消费函数和进口函数带入国民收入恒等式可以得到:Y=1/(1-b+m)*(C1+I+G+X-M1);其中:1/(1-b+m)为贸易乘数,从中可以看出当总投资,政府支出,出口增加时,贸易乘数具有放大作用。具体表示为:△Y=1/(1-b+m)*(△C1+△I+△G+△X-△M1)

因为自发性消费与收入无关,所以国民收入的影响因素只有总投资、政府购买和净出口有关,又因为政府性支出属于经济体的外生变量,属于政府的调控的变量,所以只需要考虑汇率变动对于总投资和净出口的影响。

用变化率的表达形式:Y/Y=1/(1-b+m)(△I/Y+(△X-△M1)/Y))

因为汇率变化对于国内投资没有什么影响,因此,可以用△FDI代替△I,则有:

△Y/Y=1/(1-b+m)(△FDI/FDI*FDI/Y+△X/X*X/Y-△M1/M*M/Y))

可以看出,经济增长率=贸易乘数*(外商直接投资增长率*外商直接投资占GDP比重+出口增长率*出口占GDP比重+自发性进口增长率*自发性进口占GDP比重)

我们可以通过实证的方法测算出汇率变化引起的FDI,出口增长率以及自发性进口的变动,然后根据历年数据测算出它们相应比重的均值,便可以得出单位汇率变动对于经济增长的影响。

(二)汇率传导机制的分析

上面的模型中可以看出,汇率对于国内经济的影响是通过净出口、FDI两条途径实现的。以升值为例,人民币升值通过:价格——进出口——国内投资——贸易乘数传导机制,使得国民生产总值多倍的萎缩。另一方面,本币升值使得国外资本流入减少,FDI减少,同样通过贸易乘数的放大作用加剧了国民生产总值的萎缩。

但是,我们也应看到汇率对于国内经济的影响是双方面的,本币升值即可以引起国内需求的减少,同时也有刺激总需求扩张的因素。第一、本币的升值使得本币的购买力增强,通过财富效应会刺激国内消费的增加,进而扩大总需求,第二、我国属于发展中国家,进口的商品多为国外先进的机器设备、技术,这些产品的需求都是比较富有弹性的,因此本币的升值可以刺激这部分产品的需求,有利于提高国内的生产技术和生产效率,降低产品价格,刺激总需求的增长。第三、对于以进口产品为原料的产品而言,本币升值无疑有助于其降低成本和生产价格,引起国内总需求的增加。

总之,由于国民经济的结构不同,进出口行业的产品需求弹性不同,汇率的变动对于国民经济的影响也是不确定的,需要通过实证的数据进一步的分析。

三、实证分析

我们知道影响经济发展的汇率应该为实际汇率,实际汇率上升,人民币就升值,反之,人民币就贬值。实际汇率的定义是q=E*P/p,E表示名义汇率,P表示本国的物价水平,p表示国外的物价水平。在测算汇率变化引起的FDI,出口增长率以及自发性进口的变动之前,首先对个序列进行平稳性测试,然后采用最小二乘法构建进口、出口以及FDI的回归方程式。

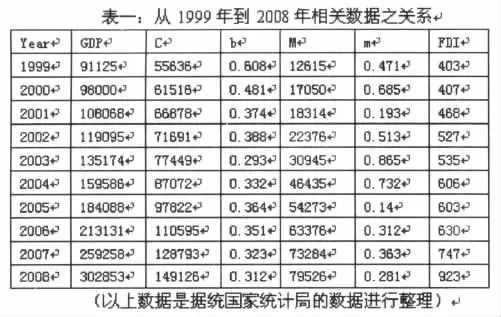

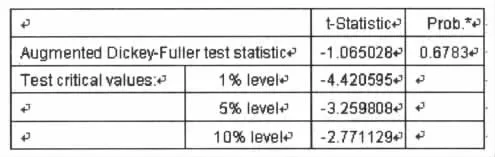

我们选取1999年至2008年10年的数据作为分析样本,用DF方法对各个序列进行单位根检验:

?

(一)对GDP的DF检验

?

同理,对M进行DF检验,测算后数据:Augmented Dickey-Fuller test statistic 的 t-Statistic 为-1.86655,Prob.为 0.3326。

同理,对FDI进行DF检验,测算后数据:Augmented Dickey-Fuller test statistic的 t-Statistic 为 1.3422,Prob.为 0.9962。

上述三项检验结果表明这些序列都是经过一阶差分调整后平稳的,属于一阶单整序列。

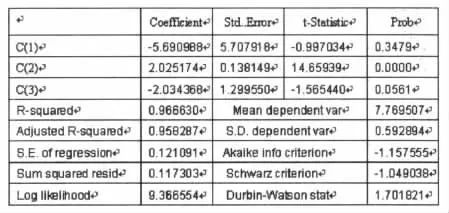

(二)下面用最小二乘法构建进口、出口以及FDI的模型,作回归分析

回归方程为:InM=f(+InGDP,+InREER);InX=f(+InGDP,-InREER);

InFDI=f(+InGDP,-InREER)

?

从模型检验可以得出进口的回归方程为:InM=-5.691+2.026InGDP-2.034InREER

同理可得出口的回归方程为:InX=-10.088+1.888InGDP,-2.737InREER

同理对FDI进行检验,却没有通过检验,说明FDI与汇率之间不存在明显的线性关系。

通过模型中出口与进口的相关系数可以发现,两者都与汇率成反方向变化,但是汇率变动对于出口的影响较大,这就使得在其它影响因素既定的情况下,实际汇率的上升导致出口的减少额大于进口的减少额,总体表现为净出口的减少,反之则表现为净出口的增加。但在实际的数据中,近年来我国贸易实现双顺差,净出口额逐年递增,一方面是由于我国经济发展势头良好,与此同时我国实行资本帐户管制,人民币币值并没有随着贸易顺差而相应的升值,币值被低估,有很强的升值预期。另一方面是由于其他因素的作用刺激国内的需求,尽管汇率有一定的波动,但仍然无法阻碍净出口的上升趋势。

另一方面,我们可以根据表一的数据算出出口额、进口额所占GDP比重,经测算分别为0.223和0.215,将所有测算的数据代入前面的模型中得到:

△Y/Y=1/(1-b+m)(△FDI/FDI*FDI/Y+△X/X*X/Y-△M1/M*M/Y))

=1.125*(2.034%*0.215-2.737%*0.223)=-1.178%由此我们可以测算出,在其他因素不变的情况下,人民币汇率每变化1%,会引起国民生产总值约1.178%的变动。总体来说,汇率变动对我国经济的影响不大。

四、结论

本文从国民经济恒等式出发,分析了汇率变化影响国民经济的传导机制,通过实证的方法得出了量化的结论,即汇率变动1%大约引起GDP1.178%的变动,当然这一结论是建立在其他因素不变的基础上的。在现实中,影响国民经济的因素很多,汇率只是其中的因素之一,其他许多影响总需求的因素与汇率相互作用,共同决定了GDP的变动。目前我国经常账户和资本帐户双顺差结构,人民币在国际上受到很大的升值压力。本文的结论得出,小幅的升值对我国的经济影响不大,但是随着人民币自由浮动的空间逐步加大,汇率变动对我国GDP的影响比重也会越来越大,在制定汇率政策时要考虑到多方面的因素,一切以稳定经济为前提,在经济稳定发展的背景下,适当放活汇率的变动空间。

[1]陈国伟,夏江.人民币实际汇率变动对总产出影响的实证分析.经济科学,2002

[2]魏巍贤.人民币升值的宏观经济影响评价.经济研究,2006;4

[3]卢万青,陈建梁.人民币汇率变动对我国经济增长影响的实证研究.经济研究,2007;2

[4]吴骏,余燕,杨声.货币升值对经济增长影响的国际比较及启示

[5]范金,郑庆武.完善人民币汇率形成机制对中国宏观经济影响的情景分析.管理世界,2004;7