视同销售的会计与税务处理

2010-07-19薛春燕

薛春燕

(无锡商业职业技术学院 会计金融学院,江苏 无锡 214153)

一、视同销售的解读

严格来说视同销售不属于会计范畴,而属于一个税法范畴,是一种税收术语。它是一种商品或劳务的转移行为,不是我们通常的一般销售,但税法上出于增加财政收入和反避税的目的把它看成是一种销售行为,据此计算缴纳税费。

修订后的《中华人民共和国增值税暂行条例实施细则》第四条规定:“单位或个体工商户的下列行为,视同销售货物:“(1)将货物交付其他单位或者个人代销;(2)销售代销货物;(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;(4)将自产或委托加工的货物用于非增值税应税项目;(5)将自产、委托加工的货物用于集体福利或个人消费;(6)将自产、委托加工或购进的货物作为投资,提供给其他单位或者个体工商户;(7)将自产、委托加工或购进的货物分配给股东或投资者;(8)将自产、委托加工或购进的货物无偿赠送其他单位或个人。

《企业所得税法实施条例》第二十五条的规定:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物。

二、视同销售的税务处理

视同销售的税务处理很简单,也很易理解。视同销售无论会计上如何处理,税法都要求把其看作是正常的销售,计算税额。《增值税暂行条例实施细则》第十六条规定:视同销售货物行为而无销售额者,按下列顺序确定销售额:“1.按纳税人最近时期同类货物的平均销售价格确定;2.按其他纳税人最近时期同类货物的平均销售价格确定;3.按组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率)”。

《企业所得税实施条例》规定:对货物、财产和劳务没有以货币进行计价的,应当按照公允价值确定其收入,依法计算应纳税所得额。所称公允价值,是指按照市场价格确定的价值。

三、视同销售的会计处理

现行会计准则规定,收入确认的条件规定有五个:(1)企业已将商品所有权上的主要风险和报酬转移给购货方;(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;(3)收入的金额能够可靠地计量;(4)相关的经济利益很可能流入企业;(5)相关的已发生或将发生的成本能够可靠地计量。

当前很多会计人员对视同销售行为到底该不该确认收入感到非常茫然。因为在新的会计准则中对税法中的视同销售的会计处理规定得比较分散,也不是特别具体,因此会计人员在实际工作中碰到类似问题时常觉得无所适从。

当前对视同销售的核算会计人员有三种观点:(1)不管哪种视同销售一律不确认收入,按成本转账。理由是视同销售毕竟不是真正的销售,如果确认收入,有可能成为会计操纵利润的一种手段。(2)视同销售一律确认收入。理由是收入、成本和利润均体现在利润表中,所得税申报时不需要作纳税调整,有利于税收征管,符合会计信息可比性质量要求,能更好地反映企业的财务状况和经营成果 (3)视同销售区分具体情况,符合收入确认条件的确认收入,不符合收入确认条件的不确认收入。

视同销售的会计处理之所以引起这么多的争论,根本的原因在于这类业务的会计处理与税法要求存在差异,人们总是希望一种处理方式同时解决两个问题,事实上这是不可能的。这主要是因为税收和会计的目的不同,会计是以权责发制为基础的,而税收是建立在收付实现制和权责发生制基础上的,是修正的权责发生制。因此在财务会计日趋完善、税制建设日益成熟的今天,我们有理由相信,对于一部分业务的会计处理和税法要求存在差异是一种必然,我们要做的既不是让会计去适应税法的要求,更不可能要求税法适应会计的规范。笔者认为视同销售应该区分具体情况,符合会计准则收入确认条件的确认收入,不符合收入确认条件的不确认收入。

在2008版企业所得税纳税申报表中,关于视同销售收入的填写也是将视同销售区分具体情况的,一部分直接计入了营业收入,不需进行纳税调整;另一部分体现在纳税调整表中,需进行纳税调整。

下面,笔者就实际工作过程中易混淆的几种视同销售行为的会计处理进行说明:

1.将自产货物或委托加工货物用于对外投资、股利分配、职工福利、偿债

(1)将自产货物或委托加工货物用于对外投资

将自产货物或委托加工货物用于对外投资实际上是一种非货币性交易。

1)具有商业实质的非货币性交易

《非货币性资产交换准则》规定,“非货币性资产交换同时满足下列条件的,应当以公允价值和应支付的相关税费作为换入资产的成本,公允价值与换出资产账面价值的差额计入当期损益:一是该项交换具有商业实质;二是换入资产或换出资产的公允价值能够可靠计量”。

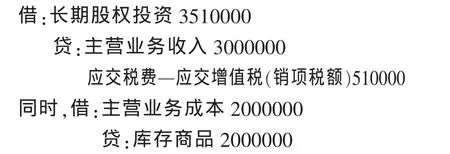

例1:甲公司为增值税一般纳税人,以自产产品一批对乙公司进行长期股权投资,该产品的成本为200万元,公允价值为300万元,增值税率为17%。

2)不具备交易实质或虽具备交易实质但公允价值不可计量

换出库存商品在不具备交易实质或虽具备交易实质但公允价值不可计量的情况下按实际成本转账。

(2)将自产货物或委托加工货物用于职工福利

以库存商品作为非货币性福利提供给职工的会计处理,按《职工薪酬准则》规定,“企业以自产品作为非货币性福利提供给职工的,应按该产品的公允价值和相关费用计量,应计入成本费用的职工薪酬金额,并确认为主营业务收入,以外购商品作为非货币性福利成本的结转和相关费用的处理与正常商品销售相同”。

例2:乙公司年末将自产的某种型号电视机200台发给职工(假设全部为生产工人)作为非货币性福利,生产成本为每台8000元,市场价为每台10000元,增值税率为17%。则会计处理:

确认应付职工薪酬并计入相应的成本费用。

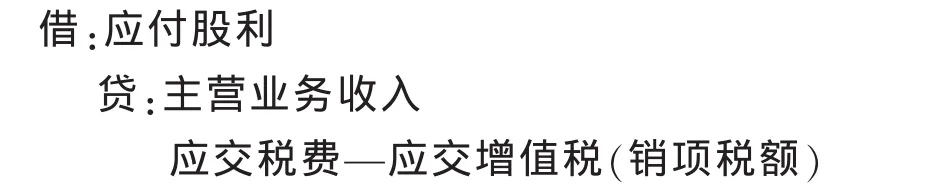

(3)将自产或委托加工货物用于对外分配

将自产或委托加工货物用于对外分配其实相当于将自产或委托加工货物按公允价值售出,然后将所得货币资金再进行分配,这种情况当然应该确认收入了。

同样再结转成本

(4)将自产货物或委托加工货物用于偿债

从收入确认的五个条件来看,将自产货物用于偿债似乎不符合前第三、第四个条件,因为这项业务没有发生相应的现金流入与流出,但具体分析,将自产货物用于偿债,相当于企业将货物出售,所得货款再用于偿还债务,所以这种视同销售必须计入当期损益。

2.将自产或委托加工货物用于非应税项目、对外捐赠、广告、样品等

将自产或委托加工货物用于非应税项目、对外捐赠、广告、样品等,对照收入确认的五个条件来看,主要不符合第一、第二个条件及第四个条件,所以会计上应不确认收入而直接按成本转账。

(1)将自产或委托加工货物用于非应税项目

企业将自产或委托加工货物用于非应税项目,企业未将商品所有权上的主要风险和报酬转移给企业以外的第三方,同时没有相关的经济利益流入企业,所以会计上不应确认收入,但要照计算增值税销项税额。

例3:某企业将自己生产的水泥一批用于正在建造的厂房,该批产品的成本为100 000元,同类产品的销售价格为200 000元,增值税税率为17%,则该企业应作如下会计处理:

同时,注意在计算企业所得税时这种情况不需进行纳税调整,因为新《企业所得税法实施条例》规定对于货物在同一法人实体内部的转移,如用于在建工程、管理部门、分公司等不再作为视同销售行为,不需要计算缴纳企业所得税。

(2)将自产或委托加工货物用于对外捐赠

对外捐赠的本质是无偿让渡其资产的所有权或使用权或收益权,捐赠企业虽然已将商品所有权上的主要风险和报酬转移给第三方,但无论怎样企业都不会产生现金流入或经济利益流入,因此会计处理不应确认收入。企业捐赠货物时确认营业外支出,转出存货成本的同时,按照税法的规定,以存货的公允价值为基数确认“应交税费——应交增值税(销项税额)”。

例4:某玩具厂将自产的玩具一批给儿童福利院,该批玩具的市场价为50000元,成本价为3.5万元,增值税税率为17%,则该企业应作如下会计处理:

同时,在所得税纳税申报时,必须进行纳税调整,按50000元作为视同销售收入,35000元作为视同销售成本。

(3)将自产货物用于广告、样品

企业将自产货物发放给客户用于广告、样品,实际上相当于将货物无偿赠送他人,也应视同销售,并应依法缴纳增值税。会计处理同对外捐赠,只是所用会计科目上略有不同,会计分录为:

最后,笔者再次强调对待视同销售行为时,一定要严格按照税法的规定进行税务处理,但在会计处理上必须认清该视同销售行为是否符合收入确认的五个条件,符合的确认收入、结转成本,不符合的按成本转账。

[1]中国注册会计师协会.税法[M].北京:经济科学出版社,2008.

[2]中国注册会计师协会.会计[M].北京:经济科学出版社,2008.

[3]张涛.论新准则体系下视同销售操作要点与精髓[J].中国商界,2008(9).

[4]苏强.企业视同销售业务的财税处理差异及纳税调整辨析[J].财会月刊,2008(10).