经济发展的金融支持

2009-05-11杨小玲

杨小玲

摘要:改革开放特别是西部大开发以来,四川省在金融、经济增长方面都取得了重大成就。基于内生经济增长模型对四川金融发展与经济增长的关系的实证分析表明:四川省经济增长与金融发展存在正向关系且经济增长是金融发展的Granger原因;但储蓄转向于投资的比例与四川省经济增长之间是负相关关系且不存在Granger原因,这可以得出四川省金融发展滞后于经济增长的结论。因而四川省应大力发展金融产业,将成都建成西南金融中心。

关键词:金融发展;经济增长;内生经济增长

中图分类号:F830文献标识码:A文章编号:1003—3890(2009)03—0009—04

金融发展已成为当今国际社会衡量一国(或地区)经济发展速度和社会文明进步程度的重要指标之一。经济学家关于金融发展与经济增长的研究最早可以追溯到19世纪的古典经济学家Bagehot(1873),他注意到了金融中介在经济运行中的重要作用。King和Levine(1993)使用80个国家1960-1989年的数据进行实证研究,结果发现高水平的金融发展与更快的经济增长、物质资本积累、经济效率提高总是高度相关的。Fry(1988)在研究麦金农和肖的金融发展模型的基础,运用发展中国家的资料证明金融发展是经济增长的动力。Levine(1997)指出一个完善的金融体系具有降低风险、有效配置资源、动员储蓄、便利交易等功能,这些功能又分别通过影响资本形成和技术创新来促进经济增长。

借鉴国外的相关研究成果,国内一些学者也对我国金融发展与经济增长关系进行了分析,比较有代表性的是:路磊(1998)对中国金融发展与经济发展的实证分析得出结论:金融资产与国民生产总值高度相关,随着金融资产规模的增加,国民生产总值也在不断增加,并且两者在时间上呈现平行上升的趋势。谈儒勇(1999)通过对中国金融中介发展、中国股票市场发展的实证研究后得出的结论是:在中国金融中介发展和经济增长之间有显著的、很强的正相关关系,在中国股票市场发展和经济增长之间有不显著的负相关关系。冯军(2002)运用中国1978-1999年数据,分析了中国货币、实际利率与经济增长的相关关系,并结合Gmager因果关系检验,得出中国更多地表现为经济增长带动金融发展的结论。

对于中国不同地区的金融发展状况,已有一些学者进行了一些探索性的研究。周立、王子明(2002)对中国各地区1978-2000年金融发展与经济增长关系的实证研究表明:金融发展与经济增长密切相关,金融发展差距可以部分解释中国各地区经济增长差距。陈先勇(2005)对中国区域金融发展与经济增长之间的关系以及中国经济金融的不平衡发展现状进行了分析,提出金融支持系统改革与发展的思路和对策。

改革开放特别是国家实施西部大开发战略以来,四川省的经济和金融都得到了快速发展,且成都在历史上就是四川钱庄、银行聚集地之一。鉴于金融发展对不同区域增长存在差异性,本文拟分析四川省金融发展与经济发展之间的关系,从而更好地为四川省经济实现跨越式发展提供金融支持环境。

一、金融发展对经济增长的内在机制及变量选择

本文借鉴Marco Pagano(1993)模型构造AK内生经济增长模型,认为金融发展主要是通过提高资本的社会边际产出、提高储蓄向投资转化的效率、提高金融中介影响私人储蓄率这三种途径来影响经济增长。即:

g=A(φs)-δ(1)

其中g代表经济增长率,A代表资本的社会边际产出,φ代表储蓄转化为投资的比例,s表示为私人的储蓄率,δ代表为折旧率。以等数的形式,将方程(1)重新整理如下:

g=A+Inφ+Ins(2)

方程(2)中表示3个主要机制的集合,通过这些机制的作用,金融市场可以引致内生经济增长。本文将选取一定的变量来代替上式中三个机制的行为特性。由众多文献可知,A的行为直接受资本产值率的影响,由此,本文将用四川省全社会固定资产投资占国内生产总值(K/Y)的比重来表示。φ的行为(也可认为是金融发展效率的指标)则用贷款余额与存款余额之比来表示。s(私人储蓄率)则用城乡居民储蓄存款余额占存款余额的比重来表示,一般来说,高储蓄率会产生高投资率,高投资率能推动经济增长,但也有学者认为是经济增长率决定储蓄率,而不是储蓄率决定增长率(Rodrick,2000)。

在金融发展与经济增长关系的实证研究中一般用GDP或用人均GDP来测量经济的增长。Heston(1994)指出,人均GDP数据易比总GDP数据出现更少的错误,因为一些影响GDP水平的估计错误也影响对人口的估计,这样错误可以被抵消。基于此理由,本文用人均GDP来衡量四川省经济增长(g)。则本文可建立如下回归方程:

g=a0+a1In(K/Y)+a2Inφ+a3Ins(3)

在分析金融发展对经济增长的指标中,一般要引入Goldsmith(1969)提出的金融相关率来反映金融发展规模。金融发展水平提高的一个主要表现为金融资产规模相对于国民财富的扩展,通常采用戈氏指标,即金融相关率(FIR)来衡量,其基本计算公式为:FIR=金融资产总值/GDP,以衡量一国的经济金融化程度。由于我国目前在地区层面上缺乏金融资产总值的统计数据,无法直接使用戈氏指标,而只能利用存贷款的数据作为金融发展程度的一个窄的衡量指标(周立、王子明,2002),本文也借鉴这一指标设计方法,即:FIR=存贷款之和/GDP。

故方程(3)进一步变为:

g=a0+a1In(K/Y)+a2Inφ+a3Ins+a4InFIR+u(4)

二、四川省金融发展与经济增长关系的实证分析

(一)数据来源

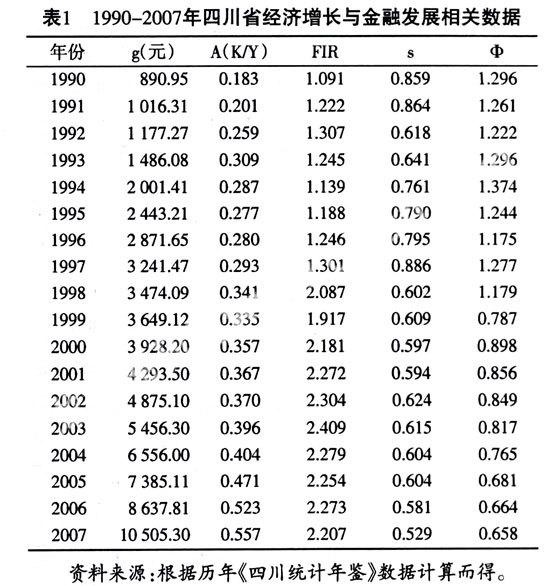

鉴于数据的可得性及四川地处内陆的现状,本文选取1990~2007年的相关数据进行实证分析,为了减轻数据变动幅度,对有关变量取对数值(见表1)。本文所有的实证分析均借助于Eviews5.1软件完成。

由表1可以看出:四川省人均GDP逐年增长,自1990年以来经济增长率一直在10%左右,保持着较高的经济增长速度。随着经济的增长,金融发展规模(FIR)持续上升,由1990年的1.091增加到2007年的2.207,这说明在四川省经济增长过程中,金融上层结构的增长比国内生产总值的增长更加迅速,金融资产规模超过经济基础结构的规模。储蓄转向投资(φ)指标从1990年的(1.296)到2007年回归到理性适宜值(0.658),说明金融中介效率不断提高。私人储

蓄率(s)基本上呈逐年下降趋势,但比重一直在50%以上,这反映出居民投资渠道的匮乏和消费意愿的低下,说明金融市场尚不完善,居民消费尚待启动。

(二)实证检验及结果

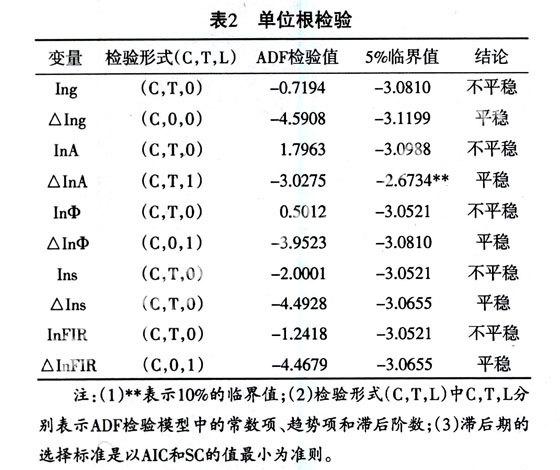

1变量的单位根检验。根据计量经济学理论,在利用普通最小二乘法(OLS)等传统方法对计量经济模型进行估计时,如果时间序列为非平稳序列,则容易产生伪回归,从而使模型不能真实地反映解释变量和被解释变量的关系。因此,为了防止出现伪回归,首先应对变量的时间序列进行平稳性检验。本文采用Dickey&Fuller(1974)提出的ADF检验法对各变量进行单位根检验,检验结果如表2所示。

检验结果表明,并不是所有变量在5%的显著水平下都是平稳的,但是它们的一阶差分序列在5%的显著水平都是平稳的,即Ing,InA、Inφ、Ins、和InFIR都是一阶单整序列,这样就具备协整检验的必要条件。

2协整关系检验。协整检验主要是用于考察非平稳变量间的长期关系。因此,在前述单位根检验结果证实变量都具有非平稳性后,本文采用协整检验方法来考察四川省金融发展与经济增长的长期相关性。根据Jonhansen检验可知,Ing、InA、In中、Ins和InFIR之间存在唯一的一个协整关系,根据方程(4)建立的协整方程如下:

Ing=11.229+2.295InA-0.272Inφ+2.048Ins+0.822InFIR(5)

(29.629)(9.178)(-0.909)(5.216)(3.207)

R2=0.973修正后的R2=0.964 F=117.555

可以看出,方程(5)的拟合度很高,且各变量都通过了t检验。全社会固定资产投资(即资本产值率)、私人储蓄率和金融发展规模分别以2.295、2.048和0.822的程度促进经济增长。而储蓄向投资的转向则对经济发展起负作用,可以看出目前四川省金融市场发展并不完善,缺少有效的投资渠道和投资手段。

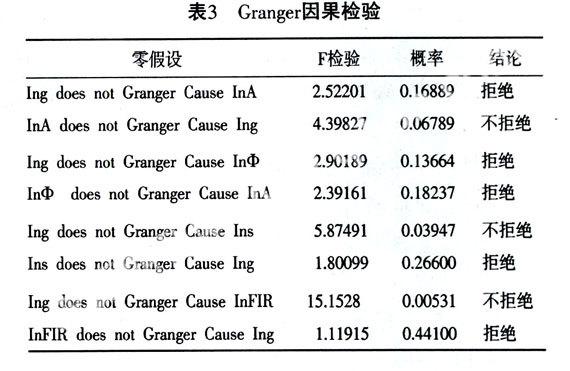

3Granger因果关系检验。协整检验结果只告诉了我们变量之间是否存在长期的均衡关系,但是这种关系是否构成因果关系还需要进一步验证。Granger(1969)提出的因果关系检验可以解决此类问题。根据AIC原则和sc原则并结合L.R.检验,确定各变量的滞后阶数为4,对各变量的因果检验如表3所示。

由表3可以看出,在滞后4阶和5%的显著水平下,经济增长都是金融发展规模(FIR)和私人储蓄率(s)提高的Granger。经济增长促进私人储蓄率提高的主要原因是因为经济增长使居民收入得以增加,一部分居民收入会在短时间内转化为银行存款等金融资产(孙力军,2008)。

三、结论与政策建议

(一)研究结论

1在长期关系上,全社会固定资产投资(即资本产值率)、私人储蓄率和金融发展规模与四川省经济增长都是正相关。而储蓄向投资的转向则对经济发展起负作用,可以看出目前四川省金融市场发展并不完善,缺少有效的投资渠道和投资手段。金融资源配置效率仍有待提高,表现为个体及私营获得贷款的比重近年来虽有增加但未超过1%,金融贷款主要流向效率较低的国有经济。

2Granger因果检验显示:经济增长都是金融发展规模(FIR)和私人储蓄率(s)提高的Granger原因。而全社会固定资产投资(资本的产值率A)是经济增长的Granger原因,这与四川省的实际情况也相似,因为近年来,特别是西部大开发以来,全社会固定资产投资不断呈增加趋势,带动了经济的增长。而储蓄转向于投资的比例(φ)与经济增长之间不存在Granger原因,也在一定程度上说明了四川省金融市场不发达,没有完善的投资渠道。

(二)政策建议

1做大做强金融产业,大力推动四川省金融发展促进经济增长。目前四川省处于经济增长带动金融发展的状况,金融发展滞后于经济增长,没有充分发挥金融的资金调节、配置和支撑作用。随着西部大开发进程的深入,要改善金融生态环境,需大力推进四川省金融体制改革,降低金融风险;提高金融机构的中介效率,优化金融资源配置,加大对经营效率较高的非国有经济和中小企业的金融贷款支持;改善金融生态环境,为金融产业的发展创造良好的外部环境。

2要给予成都市以“我国西南金融改革试验区”的地位,着重培育金融机构的创新能力,使其成为西南地区金融中心。成都市已被国家规划确定为西南地区商贸、科技中心和交通、通讯枢纽,为与这两个中心、枢纽相匹配,也必然需要把成都市建成西南地区的金融中心以支撑四川金融业的发展,从而带动周边其他省(市)的发展。虽然金融中心的形成在很大程度上是一个由经济和金融业发展所决定的自然过程,但是,监管制度和政府政策也会产生重要的影响(李扬,2003)。特别是,由于存在沉淀成本的不可分性和未来的不确定性,金融机构在选定机构所在地后,通常都有相对的稳定性和惯性。因此,在金融中心形成的早期阶段,特别需要地方政府在全国统一的监管机构下提供具有竞争力的当地的政策和制度环境,鼓励金融机构迁入,从而加快金融中心的聚集过程,推动经济的发展。

责任编辑:王岩云