个人所得税改革的现实思考

2009-04-24王齐祥

摘要:我国现行个人所得税法,要在科学发展观的指导下,进行简化征税范围、对象及税率,实行分类与综合相结合的征管制度,完善对年终加薪的计征,适时调整免征额等方面较大的修改,构建以人为本的个人所得税制度。

关键词:税制改革; 税目归并; 个人所得税税率; 免征额

中图分类号:F810.422 文献标志码:A

我国个人所得税法施行以来,历经多次修改,对加强税征收管理、调节收入分配发挥了重要作用。但随着增值税、消费税、企业所得税等税法的修改和我国经济的不断发展、人民生活水平的不断提高,我国个人所得税法的有些规定已不适应新形势发展的要求,有必要在科学发展观的指导下进行较大范围的修改。由于立法时是从宽税基、高税率出发的,而现在应从归整税目、减并级次、调整税率入手,保障在现有条件下的公平性。为使我国个人所得税在现实条件下更科学、更合理,本人认为应以简化税制、调整税率,便于纳税人自行申报、增强调节功能、避免“劫贫济富”为目标,进行新一轮的个人所得税改革。具体说,应从以下几方面对个人所得税法作进一步的修改。

一、简化征税范围、对象及税率

我国现行的个人所得税是典型的分类所得税制,将个人所得分为工资、薪金所得,个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,劳务报酬所得,稿酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得11项[1],对个人的收入按类别、适用不同税率进行征税,造成税率繁琐、计算复杂、税收负担不均衡,而实行综合与分类相结合的个人所得税制度是当前的现实性选择。

(一) 将税目归并为三个

为均衡个人所得税纳税人的负担,促进收入分配的公平,宜将现行个人所得税的十一个税目归并为三个,即劳务所得、经营所得和其他所得。以解决长期存在的“收入来源单一的工薪阶层缴税较多、而收入来源多元化的高收入阶层缴税较少”的问题。

1. 劳务所得。这里的“劳务所得”是指纳税人按劳取酬的收入,具体包括现行个人所得税税目中的工薪所得、劳务报酬所得和稿酬所得三项。通过归并既可以解决费用扣除规定不合理的问题,又可以解决同是劳动所得而税率不同的问题。

(1)解决费用扣除规定不合理的问题。按现行税法规定,假设有甲、乙、丙、丁四名纳税人月收入相同,均为3600元。其中甲的工薪收入为2000元、劳务报酬收入和稿酬收入各为800元,按规定甲不需要纳税,即应纳税额为0;而乙若工薪收入为2000元、劳务报酬收入为1600元,则乙当月要缴税160元;丙的月收入3600元若全部为工薪收入则要缴税135元;丁的月收入3600元若全部为劳务报酬则要缴税560元。这个结果明显有失公平。

月收入相同,而税目不同的劳动者具体应纳税额的情况计算如下表:

若将现行税法中的工薪所得、劳务报酬所得和稿酬所得三项劳动所得合并为一项,就可以解决收入相同,而因属于不同税目或费用扣除规定不同,导致纳税负担不同的问题。

(2)解决同是劳动所得而税率不同的问题。按现行税法规定:工薪所得实行九级超额累进税率;劳务报酬所得适用20%的比例税率,并对一次性收入畸高、特高的进行加成征收,实际上实行的是三级超额累进税率;稿酬所得适用20%的比例税率,并按应纳税额减征30%,实际上实行的是14%的单一比例税率。工薪所得、劳务报酬所得和稿酬所得同为劳动所得,理应适用相同的税率,若将这三项劳动所得合并为一项,就可以解决同是劳动所得而税率不同,从而导致纳税人负担不同的问题。

2. 经营所得。这里的“经营所得”是指纳税人从事广义生产经营活动取得的收入,具体包括现行个人所得税税目中的个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,特许权使用费所得,财产租赁所得,财产转让所得,再加上个人独资企业所得和合伙制企业所得。通过这样的归并可以解决扣除项目不清和费用重复扣除的问题。

(1)解决扣除项目不清的问题。现行税法中,个体工商户的生产、经营所得,按年纳税,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额为应税所得额,适用五级超额累进税率;对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额为应税所得额,适用九级超额累进税率;财产租赁所得以每月(次)收入额减除准予扣除项目、修缮费用(800元为限)后的余额为应纳税所得额,适用20%的比例税率;财产转让所得按次纳税,以转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额,适用20%的比例税率。这些不同的扣除内容,常常令纳税人头晕目眩,分不清项目,也找不准税率。若实现归并后,就可以统一为扣除成本、费用和损失,适用统一的税率。

(2)避免重复扣除问题。在个体工商户的生产、经营所得中,扣除成本后还允许扣除合理费用为应税所得额,这里的合理费用实际上就是工薪所得中的免征额;对财产租赁所得减除准予扣除项目、修缮费用后仍可扣除工薪所得中的免征额为应纳税所得额。这里就存在重复扣除之嫌,若实行归并后则可以避免可能发生的重复扣除问题。

(3)涵盖企业所得税未覆盖的非公司型企业所得。2008年开始实施的企业所得税法第一条、第二款就明确规定:“个人独资企业、合伙企业不适用本法。”从而把非公司型企业的个人独资企业和合伙制企业排除在企业所得税法征管的范围之外,若实行归并后,在经营所得中就可以包含这部分内容。

3. 其他所得。这里的“其他所得”是指纳税人取得广义的其他收入,具体包括现象个人所得税税目中的利息、股息、红利所得,偶然所得,其他所得,另外再加上接受捐赠所得和遗产继承所得。通过这样的归并可以把非劳动所得集中在一起,以便采用相同的课税方法进行征管。

早在2001年财政部颁发的不分行业的《企业会计制度》中,就将企业接受捐赠所得纳入企业所得税应税所得范围,并依法纳税[2]。在我国遗产税和赠与税长期缺失、而暂时又不具备开征遗产税和赠与税条件的情况下,将个人接受捐赠所得和遗产继承所得归并到个人所得税的应税所得中予以征税,不仅是可能的,而且也是必要的。同时,由于对遗产继承所得征税,还有利于促进消费,拉动内需。

(二)个人所得税税率的设计

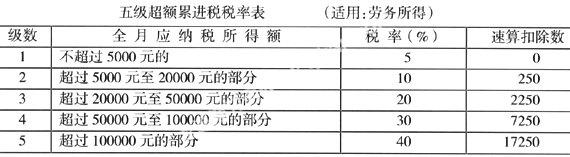

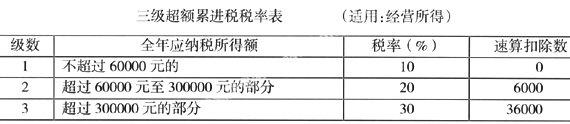

将个人所得税的税目归并为三个之后,其税率也应相应归并为三类,即:对劳务所得采用五级超额累进税率;对经营所得采用三级超额累进税率;对其他所得采用20%的比例税率,并实行加成征收。

1. 对劳务所得采用五级超额累进税、实行按月综合征收。“降低税率,减并级次”是个人所得税改革的共识,为兼顾现行工薪所得、劳务报酬所得和稿酬所得纳税人的纳税负担,可将税率简化为五级超额累进税率。以纳税人当月的三项收入综合之和,减除免征额(现在为2000元/人、月)后的余额为应纳税所得额,适用五级超额累进税率,仍实行按月征收的办法。这样既可以减轻低收入者的负担,又可以培养壮大中产阶级,还可以适当增加高收入者的纳税负担。具体税率表设计如下:

2. 对经营所得采用三级超额累进税、实行按年综合征收。为兼顾现行个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,特许权使用费所得,财产租赁所得,财产转让所得,个人独资企业所得和合伙制企业所得纳税人的纳税负担,衔接个人所得税和企业所得税的征收,可将税率简化为三级超额累进税率。以每一纳税年度的各项收入总额,减除成本、费用和损失后的余额为应税所得额,按年综合征收,分月(或季)预缴、年终汇算清缴。具体税率表设计如下:

3. 对其他所得采用20%的比例税率、实行按月(次)分类征收。对利息、股息、红利所得,偶然所得,其他所得,遗产继承所得和接受捐赠所得等非劳动所得集采用20%的比例税率,分项按月(或按次)征收,不作任何扣除,并对一次性收入畸高的实行加成征收。对一次性收入超过100万不超过500万的,加五成征收;对一次性收入超过500万的,加十成征收。这样既可以适当扩大个人所得税的税基,又能够强化个人所得税的调节功能,有利于和谐社会的发展。

(三)对个人所得税税收优惠的考虑

根据以上的各项改革设想,与之相适应,宜作如下相关税收优惠的设计:

1. 为鼓励创作、尊重知识,对稿酬所得减半计入劳务所得的收入总额;

2. 为鼓励发明、创新,促进专利权、非专利技术等知识产权尽快转化为生产力,对特许权使用费所得的应税所得额减半计算其应纳税额;

3. 为鼓励投资,对利息、股息、红利所得可暂免征个人所得税,等待食利者阶层形成后,再对其利息、股息、红利所得依法征收个人所得税;

4. 对遗产继承所得暂减除50万元的免征额后为应税所得额。

二、对年终奖(年终加薪)征税制度的完善

在我们还不具备对个人所得税按年综合征税的情况下,国家税务总局2005年1月26日颁发的《关于调整个人取得全年一次性奖金等计算个人所得税方法问题的通知》,即国税发〔2005〕9号文件的规定依然是减轻纳税人负担的良方,但必须对其进行完善。按其规定:纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。从2005年1月1日起,先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数,并按下列公式计算其应纳税额:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数[3]。

按此规定最大的问题是在某些临界点上,纳税人多一元钱的奖金收入,可能会多缴几百元、几千元,甚至几万元的个人所得税。

例如:某公司甲拿年终奖时24000元,而乙因工作业绩好于甲拿年终奖24001元。按现行规定分别计算分析如下:

甲因年终奖为24000元,应交个人所得税为2375元,即:应纳税额为:24000×10%-25=2375(元)[24000÷12=2000,对应的税率为10%,速算扣除数为25],个人实际可支配收入为21625元。

乙因年终奖为24001元,应交个人所得税为3475.15元,即:应纳税额为:24001×15%-125=3475.15(元)[24001÷12=2000.08,对应的税率为15%,速算扣除数为125],个人实际可支配收入为20525.85元。

两者相比,乙因比甲多拿1元钱的年终奖金,而结果却要多交1100.15元的个人所得税,即:3475.15-2375=11.15(元)。所以存在这样的问题,是因为将纳税人取得的全年一次性奖金,除以12个月,按其商数确定适用税率,而未能对应的将速算扣除数也相应乘以12个月来确定对应的总扣除数额。

(一)纳税人的对策

多拿一元钱奖金,要多交几百元、几千元甚至几万元税款的情况并不是普遍现象,而只是在应税所得额的节点上(如500×12=6000,2000×12=24000等)才会出现多拿的奖金不够缴纳应多交的税款的问题。因此,在发放年终奖时就要考虑个人所得税计税方法对奖金激励作用的影响。否则,有可能造成纳税人得不偿失。为了充分发挥奖金的激励作用,在遇到应税所得额的节点时就要计算至少应多发多少钱的奖金才能达到预期的目的。现将各个节点上至少应多发的年终奖数额列表如下:

(二)税法本身应完善的措施

在计算年终奖的应纳税额时,若将速算扣除数也相应的乘以12之后再进行扣除,则不存在多拿一元钱奖金,要多交几百元、几千元甚至几万元税款的问题。例如,某单位甲拿年终奖6000元,而乙因工作业绩好于甲拿年终奖6001元。现计算分析如下:甲因年终奖为6000元,应交个人所得税为300元,即:6000×5%-0×12=300(元)[6000÷12=500,对应的税率为5%,速算扣除数为0]。乙因年终奖为6001元,应交个人所得税为300.1元,即:6001×10%-25×12=300.1(元)[6001÷12=500.08,对应的税率为10%,速算扣除数为25]。两者相比:乙因多拿1元钱的奖金,比甲多交0.1元钱的个人所得税,即:300.1-300=0.1(元)。这样就可以避免年终奖获奖人因纳税而造成得不偿失的情况发生,合情也合理,税法的设计应为之创造条件。而按税法的现行规定:在这里,乙因多拿1元钱的奖金,比甲要多交275.1元钱的个人所得税,正所谓得不偿失。

三、免征额应适时调整

2005年10月27日下午十届全国人大常委会第十八次会议表决通过全国人大常委会关于修改个人所得税法的决定,将“工资、薪金所得”项目的费用扣除标准由原来的每月800元提高到每月1600元,从2006年1月1日起施行。有人说:将免征额从800元提高为1600元,历经了28年。

十届全国人大常委会第三十一次会议于2007年12月29日表决通过了关于修改个人所得税法的决定。根据决定,2008年3月1日起,我国个人所得税的免征额从每月1600元上调至每月2000元,时隔2年零2个月。不到1年后的2008年底,要求提高免征额的风烟又起,虽由于种种原因未能如期实现,但要求提高免征额的呼声仍此起彼伏。

究竟应该如何对待免征额的调整,本人认为就目前而言应从以下两个方面采取对策:

(一)实行指数化调整

为了减少通货膨胀对税收的影响,美国从1981年开始实行税收指数化调整。使税制中一些项目随物价变化进行指数化调整,以实现自动消除通货膨胀对实际应纳税额的影响。由于税制是建立在名义收入基础上的,在通货膨胀时名义收入上升,个人所得税被推到边际税率档次上,使纳税额增加。若没有纠正措施,那么通货膨胀会使个人所得税负担增加。同时由于免征额是以名义货币收入确定的,通货膨胀使物价上涨时免征额的实际价值降低了,结果又一次造成实际税率的上升,因此要对免征额实行“指数化调整”。免征额的指数化调整可以缓解通货膨胀的负面影响,即缓解“税级爬升”。近几年美国个人宽免额调整的情况如下表所列:

从上表可以看出,美国的个人所得税“免征额”每年都有调整,我们也完全有条件根据物价指数的上涨情况来及时调整“免征额”。但我们的指数化调整不能过于频繁,应以物价指数累计上涨10%为一个调整期比较适宜,即每当物价指数累计上涨达到10%时,就要把免征额相应的提高10%。这在正常年景大约三年左右有一次调整,这样既可防止28年才调整一次的停滞现象,也可以避免连年都要调整的过于频繁的情况发生。

这里要特别强调的是,这种调整只对普通纳税人,而不适用于享受“附加扣除标准”的纳税人,直到两者没有差异为止,从而完全取消个人所得税法对国人的不公平待遇。通过这样的调整,使全体个人所得税的纳税人都能享受到“国民待遇”。

(二)赋予省级地方政府税前扣除标准的立法权

目前我国的税收立法权高度集中于中央。而对于个人所得税由于受到各地经济发展水平的影响较大,如在发达地区满足纳税人最低生活水平的生计费和生存费等都要远高于一般地区[6]。为体现“公平”,应给予省级地方政府税前扣除标准的立法权,由此产生的税收损失由当地政府负担。由于个人所得税是共享税,地方政府扩大税前扣除范围后,要保障中央财政分享的收入不能减少,并且还要随着经济的发展而增加。

例如:某省上年个人所得税收入为100亿元,按现行分成比例,中央享有60亿元;而今年该省财政收入增长了30%,但由于该省扩大了个人所得税税前扣除的范围,使全省当年个人所得税收入为120亿元,若以此为基数按分享比例中央只享有72(120×60%)亿元。为保障中央财政收入不受影响,应按该省财政收入增长幅度作为个人所得税收入增长幅度调整分享基数,即100×(1+30%)=130亿元,再用130亿元为基数进行分享,这样就能保证中央财政收入不受影响。

我国目前的个人所得税改革是小步慢进的渐进式改革。兼顾效率与公平,是我们改革的最终目标。我们的改革必须在可能的现实条件下,走有中国特色的道路,构建以人为本的、符合和谐社会发展的全新的个人所得税制度体系。我们可以参考和借鉴国外科学合理的东西,但绝不可完全照搬照套国外现存的东西。就目前而言,要加强对高收入者的征管、强化个人所得税的调节功能,建立公平的、完善的、和谐的个人所得税制度。

参考文献:

[1]中国注册会计师协会.税法[M].北京:经济科学出版社,2008.3.

[2]章美珍.中级财务会计[M].北京:中国财政经济出版社,2002.2.

[3]全国注册税务师执业资格考试教材编写组.税法Ⅱ[M].北京:中国税务出版社,2008.1.

[4]王齐祥. 对全年一次性奖金计税方法的比较分析[J].合肥学院学报,2006.(2).

[5]王珍.美国个人所得税税前扣除制度及经验借鉴[J].地方财政研究,20007.(1).

[6]宋丽平.发达国家个人所得税的借鉴意义[J].今日中国论坛,2006.(5).

(责任编辑 顾 锦)