国际服务贸易统计的现状与面临的挑战

2009-04-24席艳乐籍艳丽

席艳乐 籍艳丽

摘要:随着全球经济一体化进程的加快,国际服务贸易在经济国际化进程中扮演着重要的角色,国际服务贸易在国际贸易中的地位也越来越突出。国际服务贸易的发展使得现有的服务贸易统计体系存在的问题也更加明显。本文拟就国际服务贸易统计的现状和新形势下面临的挑战进行分析,指出了未来完善服务贸易统计需关注的几个方面。

关键词: 国际服务贸易统计; 提供模式; 服务外包

中图分类号:F74 文献标志码:A

一、服务业和国际服务贸易发展现状概述

(一)服务业在经济体中的重要性

服务一词涵盖了诸如运输、电信、建筑、金融、保险、房地产、教育和家政等各种不同的无形产品和活动。服务业对于经济增长有重要影响。例如,诸如运输、电信和金融等部门是商品和资本流动的决定性因素。另一个对服务业的重要作用进行说明的是环境服务业,它通过缓解经济活动对活动的负面影响从而维持经济的可持续增长。2004年服务业占世界GDP的2/3。服务增加值占GDP的份额倾向于显著上升,在高收入国家约占72%(美国更高为77%),中等和低收入国家分别为54%和50%。即使是在低收入国家,服务业也普遍成为一个核心经济体,它对GDP的贡献超越了工业和农业。然而,服务业发展仍存在显著差距。例如,印度和尼日利亚这两个低收入国家,各自服务业占GDP的份额为54%和26%。

(二)国际服务贸易发展现状

随着全球经济一体化进程的加快,国际服务贸易在经济国际化进程中扮演着重要的角色,国际服务贸易在国际贸易中的地位也越来越突出。服务贸易已经真正成为世界经济增长的引擎(1)。1980-2006年,国际服务贸易发展迅速,商业服务贸易占货物和服务总出口的比重由80年代的平均7.6%,上升到2006年的18%,总量约为27559亿美元。而且Hufbauer和Stephenson(2007)的研究表明,基于国际移民组织(OIM)的测算,一些发达国家的人口发展趋势不久可能会导致严重的劳动力短缺。到2030年欧盟将会需要2千万额外员工;日本、韩国和俄罗斯也将会出现劳动力短缺问题。在一些发达国家,商业部门和官方机构都将把人口动态学提上议事日程。同时,服务贸易自由化进程的不断推进,未来世界经济将出现的两大特征,服务贸易在世界经济中的重要性将会进一步加强。

二、以BMP5和1993SNA为基石的统计框架存在的问题:属地与属权之争

经济全球化时代的到来改变了全球分工和生产体系及国际贸易模式,确立了跨国公司在全球生产体系和国际贸易中的主导地位。一些跨国公司纷纷在国外建立自己的附属机构,通过这些附属机构向东道国提供商品和服务。正是在此背景下,GATS(《服务贸易总协定》)开始赋予国际服务贸易更加宽泛的定义。针对服务的不同提供方式,将国际服务贸易定义为以下4种模式:1)跨境供应(Cross-border supply)。指从一国境内向另一国境内提供服务,如电讯、邮政和金融;2)境外消费(Consumption abroad)。指在一国境内向其他国家的消费者提供服务,如旅游、留学;3)商业存在(Commercial presence)。指一个国家通过在另一个国家境内建立商业机构提供服务,如外资服务业企业;4)自然人移动(Movement of personnel)。指一个国家的个人在另一国家境内以自然人存在的形式提供服务,如外籍教师、律师等以自然人的身份在另一国境内提供服务。

传统的服务贸易统计标准主要是基于《国际货币手册》第5版(BPM5)和1993年的《国民核算体系》(93SNA)(2)。它们对服务贸易的测量在很大程度上依赖于居住地的定义。凡是在编报国有经济利益中心的是该国的居民,否则就是非居民。由于是居住地而不是一个可观察得到的最终产品的移动来决定该服务是出口还是进口,那么就存在着一些问题。以教育服务贸易为例,如果这个学生是美国的居民,那么这项服务仅是国内生产和消费以及人力资本投资。而如果这个学生被认为是外国学生,则变为服务贸易出口。该定义自相矛盾的地方是,许多“出口的”教育服务不曾离开教育接受国。尤其是美国,Nephew等人(2005)的研究表明,1992-2004年,美国教育出口几乎增长了两倍,增至13.5亿美元,但是并没有全面的数据显示,有多大比例的这些教育服务的出口事实上并未离开美国。即使学生在毕业后不留下来,他们也可能将来作为移民返回,从而带来原来已出口的教育服务。一项关于移民的研究表明,与传统强调的一些经济变量相比,学生流动对于解释移居美国的现象更具有一致性,同样的关系也出现于OECD国家(Dreher和Poutvaara,2005)。因为接受者决定变成美国人,这也就缩小了服务贸易测量与现实情况之间的差距。

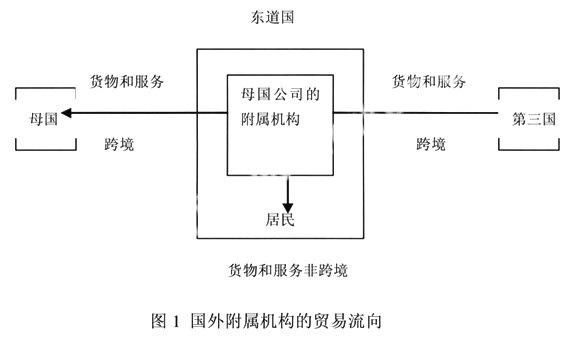

此外,如前所述,跨国公司的迅速发展使得其海外附属机构销售已成为一种更为直接和有力的市场准入方式。然而BPM5统计框架下无法反映这些变化的影响。第一,母公司无形资产的扩张使用。由于资产是无形的,包括金融资产、专利、设计权和商标等,它们没有特殊的地理布局,可以分派给它的任何附属机构。结果就是,源于这些资产的产出和出口也可以近乎随意的归于地理位置,而无需与任何实质生产方面的实际位置相联系。第二,它至少从两个方面扭曲了跨国公司母国和东道国之间的进出口。首先,跨国公司海外附属机构对母国的出口,实际上相当于跨国公司将自己生产的产品销售给自己的公司,属于公司内部交易,而现行的贸易统计体系却将这种公司内部交易记录到跨国公司东道国的账下,夸大了东道国的出口。其次,跨国公司海外附属机构在当地的销售,相当于母公司所在国将本国企业生产的产品销售给东道国,实际上属于不跨境的跨国贸易,而BPM5框架下并未记录这部分交易(东道国的外国附属机构所提供的货物和服务的流向如下图所示)。因此,诸多研究建议将国外附属机构的生产依据所有权原则而不是居住地原则记入国民统计账户(Landefeld ets,1993;BaldwinKimura,1998;Lipsey,2006)。

综上所述,GATS以列举、描述的形式从贸易提供方式的角度对服务贸易提出了新概念。而上述分析表明,一份全面的、能够充分反映GATS 法律定义及其他条款的提供方式统计处理办法将无法保证与已有的BPM5和93SNA 的国际统计体系协调一致。

三、《国际服务贸易统计手册》对GATS四种提供模式的覆盖

为了符合GATS的信息要求,1994 年联合国统计委员会批准建立国际服务贸易统计机构间工作组。在工作组的多次努力下,2002年《国际服务贸易统计手册》(MSITS,以下简称《手册》)出版。《手册》完成了从服务贸易的法律性定义到可操作的统计制度的转换,为满足各方需求提供更相关、更详细、更具可比性的国际服务贸易统计数据,迈出了重要的第一步。

《手册》确立基于的一个重要原则就是:与现有国际统计标准相一致基础上的适当创新。由于重新建立一种全新的统计体系受到现实各种因素的制约,需要耗费太多的资源,不太现实。因此,《手册》并不是建议建立一个全新的统计体系,而是“在GATS 需求和现行统计体系之间找到一个可通融的解决之道”,即以“BOP服务贸易统计+ FATS 统计”的二元架构去落实GATS 要求涵盖的4种提供方式,也可以说是在服务贸易统计中以属权原则取代在地原则(贾怀勤,2006)。一方面,继续利用BPM5中确立的国际收支平衡表体系,并将原有的经常账户中的服务拓展为《扩大的国际收支服务分类》(EBOPS),该分类包含了与BPM5 标准服务的11 种组成部分相同的主要类型以及与BPM5 相一致的更详细细目。同时,EBOPS还包含一些“备忘条款”,以记录诸如运输、旅游或者保险服务等不同服务部门交易的有用额外信息。这一部分大致对应GATS服务贸易的第1种、第2种和部分第4种模式;另一方面,建议各国进行“国外附属机构服务贸易统计”(即FATS统计),包括内向FATS和外向FATS,主要对应GATS服务贸易的第3种模式。

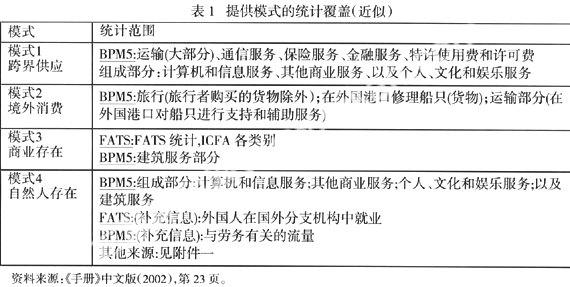

《手册》的统计范围大致覆盖了GATS定义的国际服务贸易的内涵。这种处理,正如《手册》所指出的那样,“扩大了国际服务贸易的范围而没有扩大服务的范围”。然而,在实际的服务贸易统计中还面临着一些困难。例如,运输服务交易应归于模式1,其他项目,例如软件开发的计算机服务通常是通过模式4和模式1来实现交付的。而事实上,服务生产分工的细化可以带来更为复杂的情况——通过三种提供模式来实现服务的交付。因此,为了实现分析的简化,《手册》提出了两项简化原则。第一,如果特定服务类别的主要部分与根据某种模式提供的服务相对应,此种模式就完全被分配给这种服务类别。例如,由于电讯服务多属于居民与非居民之间的交易,它就分配给第1 种提供方式——跨境提供。第二,一笔交易包括几种提供方式,如果不能按提供方式估算出细分的交易价值,则按与交易相关的时间和资源把它分配给最重要的提供方式。例如,作为非居民的某一建筑师为编报国设计一处工程,他通过电信线路交付了项目,但又不得不在执行阶段对编报国进行数次访问,这笔交易仍列为跨境提供。基于这种简化原则,《手册》建议如表1的提供模式的统计覆盖。

四、服务贸易统计未来面临的挑战

《手册》虽然迈出了关于服务贸易统计重要的第一步,但它只能在一定程度上解决编制人员在收集服务贸易数据时遇到的内在难题。尤其是现阶段《手册》对自然人提供的服务贸易的处理还不够完善,要获得该模式提供的具有国际可比性的统计资料仍十分困难。此外,随着新技术的出现,服务贸易的性质也在不断变化。诸多问题的存在是《手册》未来版本所需要解决的主要任务,也是服务贸易统计未来的发展方向。

(一)BOP和FATS统计的全面性

已有的二元架构虽然取得了一定的成绩,但是仅有少数国家报告了所要求详细程度的BPM5,而且报告的数据缺乏可靠性。除此之外,关于数据覆盖和偏离标准的文件几乎没有。由于FATS统计还处于起步阶段,数据可靠性和国家间可比性的缺乏几乎是个普遍存在的现象(WTO,2006)。目前,全球仅有26个国家涉及到FATS统计,主要是欧美较发达国家;在这26个国家中,既有外向FATS统计又有内向FATS统计、各项指标齐全的国家只有3个:美国、日本和葡萄牙。在FATS统计这个背景下,保密问题严重限制了国家所能提供资料的详细程度。即使充分贯彻实施MSITS关于BOP和FATS统计的建议,这也仅仅是按照供给模式提供信息的第一步。这有两个主要原因,一是《手册》提供的简化原则使得它仅仅是依照供给模式进行服务贸易的粗略统计;二是对通过模式4所提供服务的真实估计需要除BPM5和FATS领域之外的更多信息。

(二)模式4的统计问题

根据模式4定义及其附件的规定,模式4包含两类自然人,一类是作为一个成员国服务供应商的自然人,包括自雇人员或独立的服务供应商;另一类是由一个成员国服务供应商雇佣的一个成员国自然人,即自然人是作为雇员提供服务。包括外国服务供应商的雇员,该雇员被直接派往东道国提供服务;外国服务供应商在东道国具有商业存在,派遣其雇员到其东道国的分支机构提供服务,属于公司内部人员调动;商业访问者。“暂时性”是模式4测量的一个关键问题,而GATS并没有“暂时”的标准定义,也没有对其时间框架进行详细说明。实际上,在WTO成员国的具体承诺中,与模式4相关的不同类型服务提供者停留的时间长度各不相同:从商业访问者的3个月到公司内部调动员工的2-5年。已有的统计标准(BPM5和1993SNA)认为短期和永久存在的区别遵循“一年原则”,在国外停留1年或1年以上的被认为是外国经济体的常住居民,否则为非居民。

当前,并不存在一个有效的概念框架来测量GATS模式4。国际组织正在进行的工作集中于测量自然人存在所需要的两个基本信息:提供服务的价值和在服务提供过程中自然人移动的数量。从统计的角度来看,服务的出口是不容易测量的,不管这个人是自我雇佣或是被一个外国服务提供者雇佣。虽然,最近一些经济体开始依据GATS服务贸易提供方式来估计他们的服务贸易规模,但主要问题在于辨别:在已有的BOP跨境服务交易中通过模式4实现的贸易份额。在一些领域界定模式4的覆盖范围是比较困难的。例如:(1)通常,确定是什么构成了一项服务并不是件容易的事情。如应该将摘水果工人看作是临时农业劳动力(不在模式4范围内)还是看作摘水果服务的供应商?(2)虽然模式4适用于任何技能水平的服务提供者,而目前WTO成员国的承诺通常仅关注高技能的工人;(3)对于独立的服务提供者的情况,一项服务合同和一项雇佣合同之间的差别往往很难确立(WTO,2006)。关于在服务提供过程中自然人移动的数量问题则需要整理出所有的自然人分类。而该方面的信息现在还不完全可得,概念框架也还在建设中。然而,由于对自然人暂时流动到国外提供服务的统计描述是在人口、社会特征的基础上来确定交易者的经济行为。因此,已有的一些信息资源,诸如移民和劳动力统计体系、FATS对公司内人员调动的统计等,可以帮助我们更好地对模式4进行评估。为此,必须要加强与模式4有关的经济分类与人口、社会分类之间的对应协调,深入挖掘其中有价值的信息。

(三)服务分类的变化

EBOPS提供了比BOP统计更为详细的服务分类统计,然而谈判中用到的已有分类并不能与统计分类形成良好的对接。一方面,尽管《手册》提供了关于WTO的GNS/W/120贸易谈判清单和诸如EBOPS和CPC分类之间的转换表,但一对一的对接仍是不可能的。主要表现为:(1)在“旅行”和“未另行分类的政府服务”两个领域,由于不是以单一产品为基础进行分类的,因而无法确定与CPC 的对应关系;(2)EBOPS 的一些组成部分不能部分或全部与CPC一一对应关系,在大多数服务项目中,CPC 比EBOPS 分类更详细;在少数项目中则相反,一部分CPC 项目编码进行分割,分配给一个以上的EBOPS 部分;(3)EBOPS、CPC 和GNS/ W/ 120 的覆盖范围略有不同。CPC涉及到了机器设备的修理,但EBOPS 在总体上不包括这一项;政府服务包含在CPC 和EBOPS 中,但却不包括在GNS/ W/ 120 中(王亚菲,2006)。另一方面,由于服务生产分工的不断细化,消费者可能会获得新的服务产品。而统计分类修订相对于服务种类的变化存在着滞后性。例如,CPC版本2增加了一些新的服务项目从而提供更为详细的统计信息,而EBOPS需要随着CPC的变化而进行相应的调整。在获得大量充足的数据之前,贯彻实施一个修订的EBOPS分类需要更多时间。

(四)服务外包的迅速发展

随着新一轮全球产业转移浪潮的到来,以服务业外包和高科技、高附加值的高端制造及研发环节转移为主要特征的新一轮全球产业结构调整正在兴起。ICT(Information and Communication Technology)部门的新技术使得产品和服务的生产进一步分割。企业需要专注于其核心竞争力而将其他剩余活动外包以获得更高的回报。2006 年,全球服务外包保持平稳增长,规模达到3490亿美元,同比增长7.2%。服务外包交易规模持续扩大,越来越多的服务外包发包商将离岸外包作为公司的重要战略,半数以上的欧美公司计划将更多服务外包到海外。离岸服务外包快速增长成为全球化新潮流的重要内容,构成“推平世界”进程的关键因素(费里德曼,2006)。据中国电子信息产业发展研究院(CCID)预计,未来几年,全球服务外包市场将保持7.6%的年均复合增长率,到2011 年,全球服务外包市场规模将突破5000亿美元。与此同时,离岸外包业务正以每年超过20%的速度增长,到2011年,全球离岸外包市场规模将达到850亿美元,大约占全球服务外包市场的17%(聂平香,2007)。外包活动作为跨境贸易包含在BOP统计中,而当前并不能有效地测量外包份额在服务贸易国际交易中的份额。服务外包统计指标体系的缺失不利于对行业进行研究分析,如何建立一个科学合理的反映服务外包发展特点的统计指标体系恰当地测量这种外包是服务贸易统计面临的另一个挑战。

(五)服务价格测量与数量测度问题

服务部门的价格测量和相应的数量测度是国民统计中最薄弱的部分。Griliches(1992)、Cutler和Berndt(2001)对服务贸易部门的价格和产出的测度问题进行了深入研究,结果表明对这些方面的测度很难让人保有充分的信心。正如Khatchadourian和Wiesner(2006)文中所指出的,由于对服务贸易价格的搜集还处在起步阶段,服务贸易面临的问题比国内生产面临的问题更严重,认为BLS(Bureau of Labour Statistics)国际价格计划已经收集的服务价格指数覆盖了大约8%的服务贸易出口和23%的服务贸易进口。

(六)服务贸易提供方式之间的交互影响

一些相关研究表明,服务贸易四种交易方式之间是存在相互影响的(蒙英华和黄建忠,2008)。以海外教育服务为例,境外消费、跨境交易、商业存在及自然人流动这四种提供方式都很重要。但是如果政府采取政策限制进行海外教育的其中一种交易方式(如商业存在,通过禁止建立外国教育单位、采取相关的外汇限制政策等),就有可能会使消费者更倾向于另外一种交易方式,如到海外进行学习(境外消费)或者通过网络达到远程教育的目的(跨境交付)。显然,当代快速的技术进步已使服务贸易四种交易方式之间的这种相互作用大大增强,而关于它们之间相互关系的测度,如何恰当的衡量以及对服务贸易提供方式分类的影响对服务贸易统计提出了新的挑战。重视服务贸易提供方式之间的交互影响对于制定服务贸易的开放政策意义重大。

五、结束语

随着服务业和国际服务贸易的快速发展,各界对服务贸易统计数据的需求不断增加。虽然目前《手册》用“BOP服务贸易统计+ FATS统计”的二元架构来落实GATS 要求涵盖的4种提供方式已取得了很大的成绩,但由于服务业自身的特点、《手册》的不完善以及一些新的经济环境的出现,现有的统计体系仍存在诸多问题。今后,国际服务贸易统计机构间工作组将会提供有益的工具以进一步提高服务贸易统计的质量。然而这是一个长期的过程,能否成功依赖于诸如国家机构选择合适方法的努力、政府分配必要资源的意愿、国家机构之间的合作与协调、国际和区域组织之间的协调以及有效的技术帮助(也即知识和资源从拥有先进统计系统的国家转向其他国家,尤其是发展中国家和欠发达国家)等一系列的因素。

(1)Bosworth和Triplett(2007)的研究表明,在1995-2005年间,服务业部门是美国经济增长的主要贡献者,美国全要素生产率增长的3/4都归于服务业部门。

(2)SNA核算一国生产、消费、积累、对外交易等基本活动,分为国民收入、投入产出、资金流量、国民财富和国际收支5个核算子体系,其中前4个核算国内经济活动,后1个核算对外经济活动。

参考文献

[1] Robert E. Baldwin, Robert E. Lipsey,J. David Richardson. Geography and Ownership as Bases for Economic Accounting[M]. Chicago: University of Chicago Press ,1998:9-36.

[2] Bosworth,B.P. ,J.E. Triplett. The Early 21st Century US Productivity Expansion is Still in Services[J]. International Productivity Monitor,2007,14: 3-19.

[3] Lipsey,R.E..MeasuringInternational Trade in Services [z].NBER Working Paper, 2006, 12271:1-69.

[4] Gary Hufbauer, Sherry Stephenson. Services Trade:Past liberalization and Future Challenges[J],Journal of International Economic Law,2007,10(3):605-630.

[5] Khatchadourian, K. ,A.Wiesner. International Price Programs (IPPs) Services Price Indexes. Paper for CRIW Conference onInternational Service Flows, Bethesda, 2006,MD, April 28-29.

[6] Nephew, Erin, Jennifer Koncz, Maria Borga,Michael Mann.U.S. International Services: Cross-Border Trade in 2004 and Sales Through Affiliates in 2003[J]. Survey of Current Business, 2005, Vol. 85, No. 10, Washington, D.C., Bureau of Economic Analysis, October, 25-77.

[7] WTO. MeasuringTrade in Services,A training module produced by WTO/OMC in collaboration with the Inter-agency Task Force on Statistics of International Trade in Services,2006.

[8] 贾怀勤.服务贸易四种提供方式与服务贸易统计二元架构的协调方案[J].统计研究,2003,(3):9-13.

[9] 贾怀勤.在地贸易统计还是属权贸易统计?[J].统计研究,2006,(2):40-44.

[10] 王亚菲.国际服务贸易统计研究中的有关问题:基于GATS的观点[J].统计研究,2006,(5):53-59。

[11] 蒙英华,黄建忠.服务贸易提供四模式交互影响的实证研究——基于美国服务贸易出口数据的考察[J].财贸经济,2008,(9):85-90.

[12] 聂平香.我国发展服务外包的路径选择和战略取向[J].国际经济合作,2007,(7):9-13.

[13] 袁凯,项国清,任伟宁.论国际服务贸易统计范围的属地与属人原则[J].国际贸易问题,2005,(4):30-35.

(责任编辑 吴晓妹)