金融危机、美元危机与世界货币体系

2009-03-10张云刘骏民

张 云 刘骏民

摘 要:本文指出经济杠杆化直接导致了次贷危机,认为美国虚拟经济和实体经济的背离是次贷危机、美元危机以及国际货币体系危机的深层次根源;阐述了美国次贷金融危机与美元危机的区别;最后从目前次贷危机的救助措施、境外投机者力量以及“滥币陷阱”等方面分析了美元危机和国际货币体系危机的必然性。

关键词:次贷危机;美元危机;世界货币体系

中图分类号:F830文献标识码:A

文章编号:1000-176X(2009)02-0060-07

お

一、从次贷危机透视美国经济循环的新方式

次贷危机的出现和发展并不是美国金融业的一时疏忽大意,而是现行国际货币体系——美元本位制和美国长期自私的内外政策效果积累的结果。

(一)次贷危机的直接原因:经济杠杆化

1.次贷危机的发展逻辑

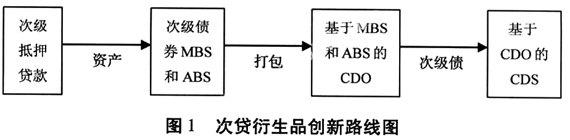

贷款的安排顺序一般是按收入“从高到低”,风险“从低到高”的顺序展开的。次贷是特指给信用评级在620分以下低收入者的住宅抵押贷款,这种贷款的违约率高于对优质信用者(660分以上的中高收入)的贷款。他们能获得贷款标志着:美国流动性膨胀已经达到了十分高的地步,高质量的贷款客户开发殆尽,低收入者也被开发。这一切是从20世纪80年代的证券化开始的。为了解决银行的流动性问题,1938年建立的半政府机构——房利美(Fannie Mae),专门购买那些银行想转手的按揭贷款,这既可以转移银行的风险,又可以增加银行的流动性;1970年成立的吉利美(Ginnie Mae)则进一步专门购买各种住房按揭贷款并打成包,然后将贷款包分成股份,以可交易证券的形式向资本市场投资者出售。20世纪80年代证券化兴起以后,金融创新就一直是金融业利润的源泉,但它同时也将风险不断与最初的承担者隔离、延长以及转移、分散,但这并不能使风险减少或者消失。由于证券化金融创新出的虚拟资本不断膨胀,如分层结构化的资产抵押证券(TrancheABS)、以基金或衍生证券的形式把衍生证券分成股份卖出去的结构投资工具(SIV,structured investment vehicle)、各种债务抵押支持证券(CDO,collateralized debt obligation),在CDO基础之上,金融创新又推出了CDO的平方以及CDO的立方等产品,每一次金融创新,创造出新的虚拟资本,这种新虚拟资本代表原来的货币资本距离初始借款人贷款就更远一步,虚拟性越发增强,常年累月积累下来,带动了整个经济的虚拟化,这实际上使得整个经济的系统性风险在不断积累、放大。其中在次贷衍生品创造过程中(见图1),为了进一步隔离风险,创新出了为这些次级抵押贷款债券违约担保的信用违约掉期(CDS, Credit Default Swap)产品。

2.经济杠杆活动的泛化

次贷危机的直接原因是金融杠杆的过度应用,导致了整个经济的杠杆化。金融杠杆的最大好处就是可以将货币收入的涓涓细流一下子放大成似乎有取之不尽货币财富的大江、大湖,但同时也直接带来了如下两方面问题:

第一,杠杆活动泛化的同时导致货币收入和风险的放大机制也泛化了。比如,在次贷危机中倒闭的贝尔斯登投资银行为了赚取暴利,采用30倍杠杆操作,假设其自身资产为30亿美元,30倍杠杆就是其能动用900亿美元资金,也就是说,贝尔斯登能以 30亿美元自身资产为抵押去借900亿美元的资金用于投资,假如投资盈利5%,那么贝尔斯登就获得45亿美元的盈利,相对于贝尔斯登自身资产而言,这是150%的暴利;但反过来,假如投资亏损5%,那么贝尔斯登赔光了自己的全部资产还欠15亿美元。

第二,金融杠杆的推广导致风险传染链条深入到了整个经济的各个方面,比如当代美国各个金融机构之间的资产负债表都相互联系,一荣俱荣,一损俱损,这就将金融业的脆弱性带给了整个美国经济。即使美国没有次贷危机,也必然会有其他从杠杆化尖端金融产品开始的金融危机。

(二)美国虚拟经济与实体经济的背离趋势

次贷危机更深刻的原因还在于美国的“经济虚拟化”和“去工业化”发展造成的虚拟经济与实体经济严重的背离。正是美国经济的虚拟化发展使得杠杆投机活动盛行,进而直接导致了次贷危机。

1.经济虚拟化的动力以及美国经济虚拟化

凯恩斯之后最重要的经济学家弗里德曼曾经在表示经济流量与存量的关系时从宏观视角来认识收入资本化的公式:K=Y/R ;式中,K是资本存量,Y是国民收入,R是利息率。公式本来是说在实体经济中,是资本K创造出了收入流Y,R不过是资本K的收益率。但是,在当代,公式的意义在于它解释了任何收入流都可以被资本化的关系,任何相对稳定的收入流都可以“虚拟化”为(1-R)倍的资本,这个被虚拟化出来的资本就是虚拟资本,用K′表示,可以得到新的关系式:Y/R=K′;该式表示,收入流Y可以被资本化为一个资产的价值K′,它似乎是K在资本市场上的代表,实际上二者基本上是两回事。后者仅仅表示收入可以被资本化,有没有真实的资本K已经无关紧要。只要有收入流就可以创造出“资本”,但不是机器设备构成的实际资本,而是虚拟资本。例如,次级贷款的核心是美国金融机构看上了美国大约1 000万贫困或信誉不好的穷人和新移民的低收入流,而不是房产,被证券化的也不是房地产,而是还款人的收入流,如果证券化的是房地产,金融机构早就直接从地产开发商那里将房地产证券化了。最大限度地使用金融创新将收入流资本化,造成了美国虚拟资本的过度膨胀和泛滥。目前仅美国未到期债务类资产总规模就达到了50万亿美元,这还不包括房地产和股票、衍生品等等金融资产。

如果没有资本化和证券化,在机器设备等实物资本之外,这么庞大的虚拟资本根本就不存在。在美国,资本化和证券化的泛化使得它们早已脱离了“为实体经济服务”的性质了。它们作为投机赚钱形式的意义早已超过了为实体经济融资的意义。例如,外汇交易已经超过国际贸易和实际投资的60倍以上,如果国际金融还是为贸易和实际投资服务的话,它最多不过是国际贸易和投资的2—3倍。炒作,投机赚取差价是所有虚拟经济活动的核心,为实体经济服务却正在沦为附属目标。

在美国,实际资本的存量已经越来越不重要了,倒是股市、债市以及房地产市场越来越决定着美国经济的兴衰。金融创新将收入流最大限度地资本化,造成了经济的虚拟化,而经济虚拟化的过程中又将金融杠杆推向所有可以用杠杆创造货币收入的领域,这才使得美国在将各类收入流资本化的同时,也将金融杠杆泛化到各个领域,导致各种投机活动盛行,并使得风险遍布于经济的各个领域,整个美国经济越来越脆弱。

2.美国经济的“去工业化”趋势

斯坦福大学经济学家麦金农首先提出了美国经济的“去工业化”问题,其意识到美国持续的经常账户逆差加快了美国制造工业的削弱,指出由于制造业的技术进步比其他部门要快,故美国很难在没有制造业的情况下保持技术上的领先。笔者认为,麦金农所讲的“去工业化”实质上反映的是美国实体经济的衰落,证据有如下三点:

第一,美国在布雷顿森林体系建立之初的1945—1950年,其GDP基本上占世界GDP的一半,其中1945年为53%,1950年为50%;而到2004年美国GDP占世界GDP的比重已经不到30%了。

第二,从战后到现在,美国GDP的内部结构也发生了重要变化。笔者用农林牧渔业、采矿业、制造业、建筑业、批发零售和交通运输业表示美国的实体经济(依托于实实在在物质生产和服务的产业),用金融业、保险服务业和房地产服务业表示美国的虚拟经济(依托于房地产、股票和债券等金融资产炒作的产业)。笔者的分析表明(见表1),美国实体经济创造的GDP占其全部GDP的比例从1950年的61.78%,下降到2007年的33.99%,且实体经济中最具代表性的制造业1950年创造的GDP占总GDP的27%,到2007年则只占11.7%;而其虚拟经济创造的GDP占全部GDP的比例则从1950年的11.37%上升到2007年的20.67%。美国战后的三大支柱产业,汽车、钢铁和建筑业早已不再有往日的辉煌了,代之而起的支柱产业是金融服务业和房地产服务业。

第三,值得指出的是,上述美国官方提供的统计数字仍然过高地反映了制造业,对依赖金融资产创造和炒作产生的GDP还要大打折扣。如美国福特汽车公司曾经是美国制造业强大的象征之一,现在,它的技术开发能力并不弱,但是卖车挣得的货币利润远远不如其从事金融活动的利润。福特汽车公司2004年全年税前利润58亿美元,其中,有50亿美元的税前利润是福特公司经营信贷和租赁等金融业务所得。而在美国按照产业划分进行的统计中,会将福特汽车通过金融资产创造和交易产生的50亿美元收入记入福特汽车创造的GDP,归入制造业类产生的GDP。但从事各类金融资产创造和炒作等虚拟经济活动的职业者不会从事实体经济的活动,而许多像福特这样的制造企业却多在从事各类虚拟经济的活动。故在美国实体经济创造的GDP中,实质上隐藏着越来越大的虚拟经济创造GDP的活动,这些收入中的绝大部分会被记入制造业的GDP。这就是说虽然GDP统计数字反映出的“虚拟经济不断增大趋势”已经十分明显,但还是不足以说明虚拟经济在当代美国经济中的地位。

3.虚拟经济与实体经济的失衡

在美国经济“去工业化”不断发展的同时,美国经济的“虚拟性”也在不断加深。债券(其中就包括次贷)、股票、外汇、期货、金融衍生品市场、大宗商品期货市场、房地产市场成为美国人创造货币财富的机器。根据国际掉期和衍生品联合会(ISDA)以及国际清算银行数据,2007年底美国境内的地产、股票、债券、期货和金融衍生品市值约为400万亿美元,为2007年美国GDP的30倍左右。笔者曾经面对这样的问题:虚拟经济与实体经济的关系到底应该怎样才算是适当的?现在我们至少可以得出这样一个最粗略,但却可保正确的结论:当虚拟经济的发展不是与实体经济的发展相互促进,而是导致实体经济开始萎缩或下降的时候,虚拟经济与实体经济的失衡就相当严重了。也就是说,虚拟经济与实体经济的关系表层显现为一个规模大小的比例问题,但更重要的实际是一个发展趋势问题。这是虚拟经济与实体经济关系中最核心的关系。在虚拟经济与实体经济共同发展的基础上,如果虚拟经济发展得快一点,不但不影响实体经济的发展还在促进实体经济发展的时候,二者的关系就是正常的,但是,在美国二者长期地不平衡发展,使得美国出现了“去工业化以及经济虚拟化的趋势”。

(三)美国经济运行方式的转变

1.经常项目从顺差到逆差的转变对美国国内经济的影响

美国虚拟经济与实体经济失衡越来越严重的根源还在于其持续26年的经常项目逆差导致的美国经济运行方式的转变。ノ颐抢纯疵拦国际收支平衡表(见表2):

美国直到1970年以前,经常项目持续顺差,资本项目持续逆差(只有1969年1年顺差)。而且逆差和顺差的最高水平不超过45亿美元。这个时期有两个事情需要强调:一是美元要兑换黄金,因此对外输出美元就意味着美国黄金储备的减少,对外输出美元受到黄金储备的有力约束;二是美国通过金融项目逆差对外输出美元,也就是通过对外美元援助和对外贷出美元贷款输出美元,这些美元会成为对美国产品和服务的需求。1971年美国宣布美元停止兑换黄金以后,情况开始发生变化。在70年代,美国经常项目逆差开始增多,金融项目顺差开始增加,二者大约各占5年。到1982年以后,美国经常项目开始持续逆差,金融项目开始持续顺差,标志着美国进入一个新的经济运行时期。

1982年以后,美国经济运行状况出现了两个突出的特点:一是对外输出美元不再有黄金储备的约束,从而使得美国经常项目逆差的水平迅速膨胀,从1982年的55亿美元膨胀到2006年的近8 114亿美元,25年来增长了147倍;二是美国用美元购买境外的产品、资源和劳务,通过经常项目逆差输出美元,而得到美元的国家和金融机构再用美元现金购买美国的国债和其他金融资产。也就是说,经常项目逆差输出的美元在流回的时候会成为美国金融资产的需求,刺激各种证券以及可以证券化的收入流的扩张,其中对美国房地产抵押证券的需求也刺激了美国房地产业的繁荣。

这就是说,对于本币是国际货币的国家,经常项目逆差会刺激本国虚拟经济的发展,而金融项目逆差会刺激本国实体经济的发展。美国持续26年的经常项目逆差,就会累积地构成对美国虚拟经济的刺激,导致其不断膨胀,这种刺激在导致美国虚拟经济发展的同时也改变了美国经济运行的方式。由于世界货币体系是美元本位制,美国人只要有不断增加的美元货币收入,就可以保持其消费水平不断提高。美国通过金融服务,通过金融投机活动,创造的货币收入要比制造业大的多。虚拟经济创造货币收入要远远高于其创造的GDP,例如股票、债券等资产买卖的差价收入远远高于其佣金和服务费的收入。美国只要能维持高的货币收入,就可以维持高消费,维持美国人民的生活水平,而不必考虑是否自己生产。房地产、股票、债券等资产交易活动以及各类相关服务成为美国人生存的主要依赖。问题的严重性在于:人们依赖的不是住房的面积和舒适程度,而是房地产的价值,特别是其价格是否能够持续上涨;金融资产代表什么,以及它所代表的“标的物”有无具体效用乃至是否存在都已无关紧要,人们更加依赖是否有更多的金融创新产品被创造与衍生出来,它们的价格如何以及其交易是否活跃。物质生产过程怎样越来越不重要,而那些纯粹的价值增值过程,特别是那些越来越远离物质生产过程的价值增值却成为左右美国经济的核心。这种经济运行方式的转变为杠杆投机活动的泛化,为次贷危机埋下隐患。

2.美国逐渐形成新的国际经济循环方式

由于美国经济的虚拟化发展,导致美国经济出现了虚拟经济特有的“介稳性”和一定程度的“寄生性”[1]。美元输往境外再流回的循环过程中,先是美元流出换回各种所需产品、资源和服务,以保持美国人民生活水平不断提高,然后是境外美元现金回流购买美国的国债和其他金融资产。持续的经常项目逆差意味着这个循环一方面不断将资源、产品带往美国满足美国人民的各种消费需要,另一方面也源源不断地将美国的金融资产带往境外,久而久之,美国消费的其他国家产品和劳务越多,在境外积累的的美元资产就越大,这也就逼迫美国自己的虚拟经济越发达,而同时也越发刺激境外实体经济的发展。这就是说,美国经济循环正常与否依赖于“美元国际地位的保持”和“两个与境外交换的持续进行”:第一个交换是美国用不断增加的货币收入总是可以在境外买到其需要的产品、资源和服务,以便维持其生活水平不断提高或保持在一个较高的水平上;第二个交换是流往境外的美元现金总是可以通过购买美元金融资产流回美国。美元的回流依赖于境外对美元资产总是怀有充分信心,不管手里有多少美元资产,总是保持还要购买美元资产的心态,尽管已经有越来越多的人告诉他们这些资产绝大部分实际是不存在的,是虚拟的。这两个交换只要一中断,美国的经济运行就会被迫中断,导致其经济衰退。

二、美国如何将世界货币体系带入“黑洞”

美国金融危机的核心问题是银行信用出了问题,其发展的严重性在于作为市场经济信用基础的银行信用濒临崩溃。美元危机则是美国的国家信用出了问题,它既包括美国的银行信用,也包括美国的政府信用。让我们来看美国在20世纪70年代以后玩的游戏。

(一)美元的国际循环与全球流动性膨胀

笔者所谓的流动性膨胀是泛指包括各类证券在内的流动性。流动性膨胀可以大致分成两部分:一是现金流动性膨胀,二是非现金流动性膨胀。经济虚拟化程度越高,现金流动性膨胀持续的时间越短。这是因为,只要金融机构发现超额准备金开始宽裕,银行间市场就会活跃,导致短期票据增加,这会立即稀释现金流动性,如果持续时间再长一些就会使得中长期市场资金充裕,导致各种证券扩张,因此,现金流动性过剩总是不能持久的,它会迅速转化为非现金流动性扩张,这就是为什么在流动性持续扩张的时候,经常会出现流动性短缺现象的原因,其实这种流动性短缺仅仅是现金短缺。证券数量越是扩张,现金就相对越是稀少,“对冲流动性的政策”也恰恰是利用这个原理。在危机中的流动性短缺则另当别论,金融危机中是呆坏账引起投资者信心动摇,金融机构的去杠杆化进程导致对现金的需求骤增。金融杠杆比例越高,一旦出了问题对现金的需求就越大。