连锁业正成零售业主导

2004-04-29胡鸿轲

胡鸿轲

入选公司

大商股份、苏宁电器

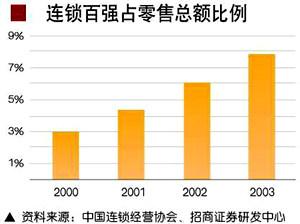

连锁业高速增长

据中国连锁经营协会统计,进入21世纪后,代表连锁业发展趋势的“连锁百强”,仍以年均超过50%的速度增长,远远超越了社会零售总额年均9.4%的增速,“连锁百强”在零售额中的比重也不断提高。

可以认为,连锁业蓬勃发展的趋势已经确立,经过10~20年的快速发展,连锁业最终将演变为零售行业的主导。

首先,中国买方市场已经形成,2004年上半年,商务部对600种主要商品的统计显示,没有供不应求的商品。在此背景下,零售行业的本质特征是:消费者是市场的决定力量。

面对绝大多数消费者,零售商的核心竞争力,主要体现在能否提供相对物美价廉的商品。与传统单体零售商相比,连锁零售商减少了流通环节,增加了商品采购量,这直接导致其具有价格优势。

此外,连锁零售商基本上又都是专业零售商,更能保证所售商品的品质,具有明显的“物美”优势。

连锁零售商在物美价廉上的明显竞争优势,是推动零售业保持持续快速发展的最根本动力。

从海外成熟市场的发展历程看,经过几十年的发展,目前,美国、日本、欧洲等发达国家连锁业的市场份额已经超过60%,并且仍然保持着健康的增长趋势,尽管中国连锁零售业占社会消费品零售总额的比重已经超过12%,但是与上海市超过36%、海外发达国家60%以上的比重相比,仍然具有广阔空间。

以连锁家电为例。目前中国全部连锁家电商的市场份额为25%左右;在美国,Best Buy与Circuit City两家连锁家电商就瓜分了60%以上的份额;在日本,前五大家电连锁零售商的份额高达80%;在欧洲,Media Market等几家企业占整个欧盟市场约55%的份额。

再者,国家政策对连锁业持明确的支持态度和行动。并且,从中国经济环境看,随着GDP、居民收入的稳步增长、城镇化建设的不断加快、人口绝对数的增长、农村人口不断向城市转移,未来十年,零售业应能保持10%左右的自然增长,这奠定了连锁业快速增长的市场基础。

不同连锁业态,扩张模式有别

未来整个连锁业将呈高速发展趋势,但从具体业态看,发展模式又会有所不同。对于连锁百货业,如果主要依靠自建或租赁店面进行扩张,较难找到合适的店址。原有百货商虽然盈利能力差,甚至处于亏损状态,但是凭借自有房产,现金流并不匮乏,仍能维持生存。这样,即使不出现两败俱伤,也会严重影响自身的盈利水平。因此,百货业进行连锁扩张的基本途径应该是并购重组。

中国上市公司中,大商股份(600694)主要通过并购重组进行扩张,王府井(600859)则主要通过自建或租赁的方式进行扩张,经过几年的发展,大商股份的扩张成效明显占优。

对于连锁家电等,属于新兴业态,其连锁扩张属于“拓荒”行为,竞争的本质是行业间竞争。亦即,其快速发展主要依赖于“侵蚀”传统零售商的市场份额,因此,其发展主要以自建或租赁店面进行扩张。国内的联华、华联,海外的沃尔玛、家乐福、BESTBUY等连锁商,主要采取这种模式进行扩张。

当然,随着店面资源的日益稀少,再经过几年的发展,当逐渐演变为行业内竞争时,连锁扩张的模式亦将转为以并购重组模式进行。从目前的情况看,并购扩张已初现苗头。

市场全面开放冲击有限

2004年12月11日,中国零售业全面对外资开放。本文的基本观点是,零售市场全面开放对国内零售企业的冲击有限,心理冲击远远大于实际冲击。

实际上,中国零售市场的实际开放程度远远超过了世贸组织的要求,国内300余家大型外资零售企业,90%是违规建立的。事实上,外资对中国零售业的巨大冲击已经发生。

外资给国内企业带来了一定压力,但对促进中国商业企业的改革和发展,增强国内企业的市场竞争能力大有裨益。国内零售企业能够发展到今天的经营水平,与外资进入形成的“鲇鱼效应”是不可分的。

零售行业是本土化程度较高的行业。从国际经验看,尚没有一个国家的零售业完全被外资主宰。随着国家重点培育15~20家大型流通企业优惠政策的逐步实施,本土连锁零售业将成为中国未来零售市场的主导。