公司选择 漂亮50名单出炉

2004-04-29杜丽虹姜昧军

杜丽虹 姜昧军

我们在从选定的行业中挑选公司时,以定量指标为基础,引入定性指标进行剔除,最终确定公司名单。

所谓“漂亮50”实际上是价值投资理念的具体化,是在寻找那些已经显现出竞争优势的企业,而不是风险投资,更不是投机。

因此,“漂亮50”首先必须是那些具有良好历史业绩的企业——历史业绩是竞争实力的最好证明;但历史业绩的缺点是没能融合有效的前向预期信息,从而不能充分揭示企业的未来风险。为此,我们在从选定的行业中挑选公司时,以定量指标为基础,引入定性指标进行剔除,最终确定公司名单。

定量指标

在定量指标方面,我们主要从三个角度刻画一个公司的素质,即规模、盈利能力和成长性。

·规模

这里强调规模并不是歧视中小企业,其实,中小企业通常具有更好的成长性,但规模性指标确实能够较好地反映一个公司可动用的垄断资源及其抗风险能力。在规模效应显著的行业,如煤炭、钢铁、石化等,规模就意味着效率;即使在规模效应不显著的行业,市场份额越大的公司,在上下游的谈判地位通常也越强,所能吸引的外部资源也更多;此外,当行业进入激烈竞争期后,规模企业在现金流调配及获取外部资金方面都具有相对优势,从而具有更强的平抑风险、平滑波动的能力。

漂亮50不是昙花一现的“流星”,而是要闪亮十年甚至更长时间的“明星”,因此,我们格外强调企业的持续竞争优势及抗风险能力,从而更偏好规模企业,实际上,90年代汇丰提出的“新漂亮50”名单最主要的评选依据就是市值规模;而在中国蓝筹股普遍低估的情况下,规模指标就更加重要了。这里,我们以“主营业务收入”和“总资产”两个指标来反映企业的规模,数据取2004年中报公布值,将行业内上市公司分别按“收入”和“总资产”规模从大到小排序,最高者赋予100分,最低者0分,中间企业按线性插值法赋分(如果收入规模最大的企业为200亿,最小的企业为10亿,则一个100亿的公司得分47.37=(100-10)÷(200-10)×100,最后再将两个指标等权重加权,即得规模性得分。

·盈利能力

盈利能力无疑是企业竞争优势和抗风险能力的集中体现。我们以主营业务利润率、净利润率和净资产收益率三个指标来综合反映企业盈利能力,数据区间取最近三年六个中报及年报数据(2001年末~2004年中),在此基础上分别计算三个指标的六期移动平均值(最近两期赋予20%权重,其余四期赋予15%权重),然后再将三个指标等权重加权乘以100,以合成盈利能力综合得分。

·成长性

漂亮50的“神话”实际上就是一个个“成长”的故事——沃尔玛之所以成为漂亮50的典范,就在于它成功地从70年代的100多家连锁店发展到今天全球2000多家连锁店,并成为了世界上销售额最大的公司。可见,成长性是漂亮50必备的“气质”。 但注意,这里所说的“成长性”应该是可持续的、可信的成长性,或者说稳定的成长性;对于那些大起大落的公司,其成长的可持续性是令人置疑的,而这种成长的波动性在我们的指标体系中应该体现为一个减分因素。为此,我们将企业的预期成长分解为两部分——“可信成长”和“风险成长”,所谓“可信成长”就是在一定置信区间下企业的成长率(在我们的指标体系中取70%),换句话说,就是企业在下期比较有把握(70%的概率)可以达到的增长率(另一种说法就是,在正常情况下企业只有30%的概率会滑落到这一增长率之下);而从预期成长中减去可信成长就得到了“风险成长”,之所以称为风险成长,是因为对这部分成长有50%的概率可能实现不了。显然,可信成长的概念更符合我们所说的持续成长理念。

以基础化工行业为例:烟台万华,过去三年主营业务收入增长率的均值为55.7%,不仅绝对数值高而且波动小、增长稳定,收入增长率的标准差仅为8.4%,这样的增长我们视为“高质量”的增长,根据上述公式计算的70%置信区间下的可信增长率为51.3%;相比于烟台万华,同属于化工行业的广西红日,过去三年主营业收入增长率的均值为203.2%(2002年收入增长了四倍以上),是烟台万华的四倍,但收入增长率的波动更大,标准差高达304.9%,这样的增长我们认为其中的水分较大(通常是通过资产重组或营业外收入贡献的),因此,可信增长率被调低为43.3%(=203.2%-0.5244×304.9%),低于烟台万华。 由以上数据不难看出,企业成长轨迹的历史波动越大,其未来成长性的风险部分就越大,相应地可信增长率就越低。所以,通过引入“可信成长性”的概念,我们将公司历史业绩的波动性融入了指标体系,并对稳定性公司给予更高的评价。

最后,将三项指标——规模、盈利能力和成长性按3∶3∶4权重加权即得到量化的综合素质得分:

综合素质得分=规模得分×30%+盈利能力得分×30%+成长性得分×40%

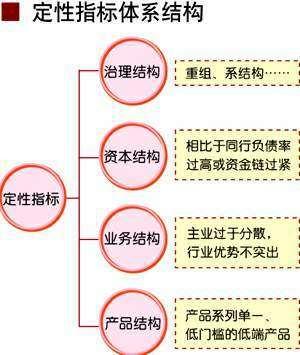

定性指标

定量指标的优点是相对客观并具有较强的可比性和说服力,缺点是没能充分包含有效的预期信息和非量化信息:某些公司的高成长可能是由于重组或一次性的营业外收入获得的;某些公司存在较大的治理结构缺陷,从而有潜在的代理问题;而在财务上过于激进的公司则存在较大的财务风险;此外,产品系列过于单一或集中于进入门槛较低的低端市场上的企业,其竞争优势的可持续性也令人担心。为此,我们引入了定性的剔除性指标,对定量指标的筛选结果进行再核定,并最终确定漂亮50的公司名单。在完成了产业动力分析、优势行业选择、行业数量配置及公司定量排名和定性剔除等一系列工作后,我们的漂亮50名单最终“出炉”了(表5)。

当然,漂亮50的选择是一个仁者见仁、智者见智的工作,我们的名单会有不同的意见;未来随着新兴行业的成熟(如旅游、传媒等),可能会有更加闪亮的明星入选,而在一些处于竞争前期或激烈竞争期的行业(驱逐力大的行业),竞争结构的调整可能会使原来的龙头企业受到撼动。但我们相信以消费升级领跑的三驾马车是中国经济发展的必然动力,而具有自主品牌、天然垄断、政策垄断和伴生成长优势的消费类企业将撑起中国漂亮50的半边天;另一方面,通过对基础产业组合的复制我们将跟踪GDP的整体增长,而成长于中国大地的部分消费升级产业、基础产业,在汲取了充足的营养后也将加入到全球化扩张的行列中。最后,行业驱逐力显示了中国的行业竞争整体呈波动上升趋势,整合中的行业是孕育“明星”的土壤,而哪些企业将成为最终的明星,我们的名单将经受历史的检验!