啤酒行业“深海食物链”

2004-04-29吴红光章伟

吴红光 章 伟

作为目前全球最大的啤酒生产和消费大国,中国的啤酒行业近年来并购重组浪潮迭起,以青岛啤酒、燕京啤酒为代表的国内优势啤酒企业和国际啤酒业巨头则成为收购兼并市场上的主力军。但由于啤酒行业产业集中度不高以及几大啤酒集团的对外扩张势头仍未减弱,因而未来3~5年内,中国的啤酒行业整体上仍将处于整合阶段,行业资源的优化配置、“大鱼吃小鱼”的“深海食物链”法则还将是贯穿啤酒行业发展的主题。

“大小鱼”分化

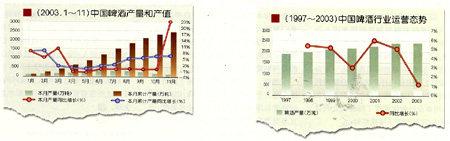

目前,中国啤酒行业产销步入平稳增长期,企业效益两极分化。2002年,中国啤酒产量在持续9年位居世界第二后,以2386.83万屯的产量超过美国居世界第一,成为全球最大的啤酒生产和消费大国。而在此前,80年代中期至90年代中期,中国的啤酒行业以年均增长18%的速度飞速发展,产量从不足100万吨发展到2002年2387万吨。啤酒消费也日渐增加,从1997年到2002年,中国的啤酒消费增长了40%,啤酒占饮料酒的比重也由20%扩大到75%左右。尽管2003年3月开始的“非典”疫情造成上半年啤酒产量同比下降,但下半年啤酒产量迅速恢复仍保证了中国的啤酒行业保持稳定增长的发展势头,截至2003年10月,全国啤酒产量已经达到2275.3795万吨,累计比上年同期增长6.06%,出口数量也大幅增加,仅上半年总的出口量就比上年同期增长了54.6%,全年啤酒总体产量超过2002年基本已成定局。但经过十多年的产能扩张,中国啤酒行业已出现了供大于求的局面,受此影响,1995年以后,中国啤酒行业进入相对平稳的稳定增长期,产量的年均增长率基本上维持在4%左右。在行业平稳增长的同时,啤酒行业企业业绩两极分化趋势力口速,截至2003年10月份,有近四成的企业亏损,亏损率是整个酿酒行业中最高的。利税总额最大的10家企业中,产量份额占44.6%,其销售收入占到了全行业的一半以上,10家企业的合计利润,比行业利润高出了8.4%。

行业整合进程推动力

中国啤酒产业在规模迅速扩张的同时,也形成了厂家分布高度分散,生产能力相对过剩的市场竞争格局。1998年,中国啤酒企业数量为465家,平均年产量仅为4.02万吨,年产20万吨以上的企业仅有18个,占啤酒总产量的31.3%;10至20万吨的企业仅有26个,占总产量的17.1%。随着外资啤酒的进入以及因地方保护和低价倾销引发的啤酒大战愈演愈烈,90年代后,企业两极分化趋势日趋加速为行业重组创造良好机会,兼并重组成为行业发展的主流,一方面弱势企业(主要是一些地方品牌)在竞争中成为并购的对象,另一方面以青岛啤酒、燕京啤酒为代表的国内优势啤酒企业和国际啤酒业巨头从竞争中快速崛起,成为收购兼并市场上的主力军。

通过不断重组整合,中国的啤酒生产企业也巾鼎盛时期的800多家迅速减至530家,啤酒行业基本上形成了以国内三大啤酒集团为主,地方性啤酒企业为辅,国外啤酒业巨头允分介入的市场竞争格局。其中,青岛、燕京和华润构成了国内啤酒生产的——线集团。他们以抢占全国市场为主要目标,三家在各地基本上都有自己的生产和销售体系。而以哈啤、广东珠江、重庆啤酒、河南金星、福建惠泉等为代表的地方性啤酒企业构成二线集团,它们的生产和销售市场受到地域的限制,一般仪限于本省内或者周边省份,扩张的过程中区域和对象的选择范围会相对有限。国外啤酒企业则改变原先百接投资的方式,加大资本运作的力度,通过与国内的啤酒业巨头合作和收购优势企业股权,借助中国现有的销售网络与相对较低的产品成本,达到其顺利进入中国这个巨大啤酒市场的目的。三大集团和外资加速扩张推动了中国啤酒行业整合的进程。

“深海”重点区域及空间

啤酒的生产及消费特点造成啤酒行业带有明显的区域性特征,截至2003年10月份,全国啤酒产量超过100万吨的省份有12个。其中山东省以288万吨的产量位居第一,山全国产量近13%的份额,2003年产量有望超过300万吨;浙江省、广东省和黑龙江以接近200万吨的规模紧随其后;其余8个省市的产量基本上保持在100万吨左右。在产量增幅指标上,与2002午同期相比,全国产量的增幅在6%左右。从各省市情况看,啤酒生产大省中,山东、辽宁和北京产量基本与去年持平,其中辽宁和北京的产量还略有下降,而浙江、广东、黑龙江和福建的累计增幅明显,基本上保持10%以上的增K幅度,浙江和福建的产量甚至接近20%的增幅。

与此相刘应,中国啤酒消费上也呈现明显的区域性特征。啤酒的主要产地成为啤酒的主要消费地。中国的主要啤酒消费市场仍集中在东部地区。2000年,中国啤酒人均消费量约18升,其中东部地区平均超过26升,山东、北京、浙江、辽宁、福建等生产大省的人均消费均超过30升,已纤达到了同际平均消费水平;而中部地区人均消费量不足15升,其,卜只有黑龙汀、吉林两啤酒生产大省在30升以上。西部地区人口占全国的20%以上,但啤酒的人均消费量仪有约8升。即使陔地区生产与消费能力最高的重庆,人均消费量也只有约17升,不及全同平均水平。

从消费巾场看,近十年来,中国人均啤酒消费连年保持高速增K态势。从70年代末人均啤酒消费2升/年提高到目前人均18升/年的水平,累计增长800%,远超过同期世界年人均啤酒消费量增长水平。但尽管如此,与世界啤酒年人均消费量25.3升平均水平相比,中国啤酒人均消费水平仍存在较大差距。作为全球人口最多的国家,中国拥有世界上最庞大的消费群体,以年人均消费30升啤酒的国际中等人均消费水平为估算,中国啤酒产量将达到近4000万吨的规模。据此判断,中国未来啤酒市场仍具有较大发展空间。

行业整合仍将延续,“大鱼”主导地位日渐突出

经过不断地并购整合,臼前中国啤酒行业已纤形成了。大啤洒集团为主、地方性厂商为辅及外资啤酒巨头积极介入的全面竟争格局。其中,青岛、燕众、华润二大集团迅速崛起,目前三家的产能约占全国的30%左右,单体规模和行业集中度明显提高。但尽管如此, 中国啤酒行业分故性特征仍然明显,企业规模产业集中度与发达山家啤酒行、帅川比仍存在巨大差距。如目前全球最大的啤酒生产商美国百威年产量1150万吨,排名第十的日本麒蹦年产量也有320万吨,日本啤酒产量几呼完全被朝日等四大啤酒厂产量占据,美国十大啤酒个业产量占全国产量的90%以上。而中国80%的啤酒企业产员在5万吨以下。

产业集中度不高以及三大啤酒集团和外资啤酒企业仍小断加速扩张,这两因素共存表明在未来3—5年内,中同的啤酒行业整体上仍将处于整合阶段,行业资源的优化配置仍将是啤酒地业发展的主题,而行业整合的重点将由大型企业集团对区域性市场企业的整合,转为大型集团与中型企业的整合,以及外资啤酒企业与大型企业的合作,其中,与过去大啤酒集团兼并地方性企业的特征不同,未来的并购战将大规模升级,一些规模与文力较弛企业将被并购。与此同时,中国广阔的市场前景和迅速上升的消费能力,加速了外资直接介入国内市场的进程。SAB通过自己旗下的Gardwell而不是通过华润收购哈尔滨啤酒的手法,已表明国外啤酒巨头图谋直接登陆中国市场的决心。在雄厚的资本、先进的技术和管理经验支持下,未来3—5年内外资介入啤酒行业的深度和广度都将进一步扩展。虽然在很长一段时间内外资继续维持与本土企业合作的方式仍将延续,但外资最终走到台前只是时间问题。在行业整合加速的形势下,三大啤酒集团和部分实力雄厚的跨国啤酒企业的市场主导地位将日渐突出。

从这个啤酒行业的竞争态势来看,未来企业品牌发展战略将成为决定其成败的关键因素。企业要在竞争中立于不败之地,除了要有敏锐的竞争意识外,还要有敏感的品牌意识。过去,低价竞争一直是中国啤酒市场的主要特征,长期的价格战挫伤了啤酒企业进一步发展的积极性,十分不利于整个行业的正常发展。而在未来,啤酒行业的整合过程将实现从分散品牌到集中品牌,从子品牌到回归母品牌的过程。几大啤酒企业经过多年的兼并收购,认识到品牌的重要性,已经开始由简单的收购过渡到品牌的管理上。

其中,燕京啤酒的品牌整合较为成功,目前燕京所控股的啤酒企业中,基本上都更名为燕京啤酒。如燕京啤酒衡阳有限责任公司、燕京啤酒(赣州)有限责任公司等。华润的品牌战略也开始初见端倪。“蘑菇策略”是华润在全国扩张时采取的主要战术,利用资本的力量,大量收购地方性啤酒厂,基本上保留原有的生产与销售方式。待华润在各地的“蘑菇”遍地开花时,再进行全国性整合。而青啤则开始“品牌瘦身计划”,准备在5年内将40多个品牌砍至10个以下,把青岛啤酒、汉斯、崂山、山水等中高档品牌打造成一支主力军,最终形成主品牌、副品牌和子品牌的“金字塔”形品牌结构,即以青啤和汉斯等外资啤酒品牌构成品牌金字塔的塔尖,青啤和崂山、山水等国内知名品牌筑就中坚力量,而其他大众国产品牌奠定塔基。预计通过收缩品牌,青啤将最大可能保持品牌形象,充分挖掘其他品牌原有定位的价值,并在中高和低档品牌间进行市场区分,提高高端品牌价值的安全度。

重点关注龙头公司

目前在啤酒生产企业中,已有7家在沪深两市上市。经历了暴利和过度竞争的洗礼,中国啤酒业已经步入成熟期,啤酒行业毛利水平维持在30%~40%之间,市场已经基本形成稳定的竞争格局。而由于中国的啤酒产品的同质性较高,各家的产品档次差距不大,这也造成了毛利率的基本相同。

但从盈利指标看,受行业竞争日趋激烈和企业两极分化趋势影响,啤酒行业上市公司也呈现业绩分化的现象,虽然各家主营收入基本保持了20%—40%之间的增长,但仅有燕京啤酒和青岛啤酒两家龙头公司不仅主营业务收入增长势头良好,且业绩也明显高于行业平均水平。其中,燕京啤酒近期加大了资本运作的力度,未来主营业务仍有进一步提升空间,而青岛啤酒2000年前经历了大规模的并购活动,使得其流动比率和速动比率快速下降,资产负债率水平较高,这也是青啤近两年未进行大规模的并购活动的原因之一。而兰州黄河和红河光明业绩则仍没有太大起色;重庆啤酒业绩较为优秀,且又有苏纽公司大力支持;地方品牌惠泉啤酒近年主营业务持续下降,但由于目前已成为燕京啤酒的控股子公司,未来仍具有一定发展潜力。综合考虑,燕京啤酒和青岛啤酒、惠泉啤酒的投资价值要领先于业内其他公司。