分析师为何看不准中国公司

2004-04-29姜国华

姜国华

华尔街已经不是平安地,“安然事件”之后,这里丑闻迭起,而分析师每每处在这些丑闻的风口浪尖。作为股票市场中重要的中介人物,证券分析师一般为投资银行或其他机构投资者服务,他们通过研究某些行业中的上市公司,定期向客户提供研究报告,预测这些公司的前景并提供“买进、卖出或继续持有”的投资建议。

对上市公司年度会计收益的预测是分析师投资报告中的重要部分。通常分析师会对所研究公司未来一到三年,以及四到八个季度的收益作出预测,然后利用这些预测进行股票价值评估和作出投资建议。

相信不相信分析师,这是一个问题

20世纪80年代以来,随着美国资本市场的迅速扩张和个人投资者参与的增多,证券分析师的作用不断提高。大的投资银行相继产生了一些明星证券分析师,如索罗门美邦(SalomonSmith Barney)的Jack Grubman、美林公司(MenUl Lynch)的Henry BlOdget手口高盛公司(G01dman Sachs)的AbbyCohenn。这些分析师薪金不菲,动辄上千万美金,并且拥有左右市场的影响力。但是互联网泡沫破裂以及“安然事件”之后,证券分析师与其雇主旗下的投资银行业务之间的利益冲突,每每引发华尔街卫闻,分析师投资建议的可信度也屡屡到质疑。

但是大量的学术研究表明,分析师分析报告中给小的投资建议具有很高的参考价值,如果投资人根据分析师的推荐选扦股票,可能在未来扶得超额投资回报。美国加利福尼亚大学哈斯商学院会计学教授Brett Truman等人在—项究十发现,如果投资人购买分析师推荐买入的股票,在未来一午内要以获得超过市场正常回报4.2%的超额回报,如果出售分析帅推朴卖出的股票,可以避免8.0%的超额损失。

诚然,证券分析师的分析并非完美。研究也发现,分析师刘公司未来收益的预测往往过于乐观,即往往高估未来收益。但是,即使有在这些偏差,证券分析师的丁作对投资人的价值不可低估。分析师一直是投资人和上市公司之间传递和解释信息的桥梁。

中国的证券市场是一个新兴市场,利较成熟的证券市场相比,普通投资人获取和解读公司信息的成本更高。在这个市场上,虽然刘信息中介的利用刚刚起步,但随着市场和投资人的发展成熟,对信息中介(包括证券分析师的服务)的需求应该会有很大增长的。

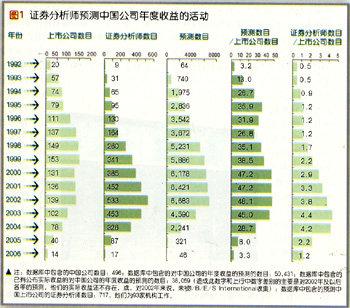

I/B/E/S International lnc.是一家提供分析帅预测数据的专业公司,陔公司的数据库收集丁大量国际投资机构的证券分析师对世界各股票市场上市公司的预测。数据显示,国际投资界正日益增强对中国证券市场的关注,他们对中国上市公司的研究随着中国证券市场的发展扩张而不断深入,这表现在研究中国上市公司的分析师数目、被预测公司的数㈠及收益预测总数均不断增长。并且,随着更多的国际投资机构将中国公司纳入他们的投资组合,证券分析师也提高厂他们对,卜国公司的研究强度和广度,这体现在平均每家小国上市公司吸引分析师的数日及各公司获得的平均预删次数的增加上。

中国公司年度收益预测准确度欠佳

证券分析师对中国上市公司的研究不断增强,那么,他们研究的质量如何呢?特别地,这些分析师对中国上市公司收益预测的准确性如何——因为投资人在阅读分析师报告时,最关注的问题之一便是下一年度会计收益预测。笔者利用I/B/E/SInternational的分析帅预测数据库,但结果发现,分析帅对中国上市公司年度收益预测的准确度并不理想。

总体来看,从1992会计年度至2002会计年度反及未来几个年度,I/B/E/S International共收集了50431个对中国公司的年度收益预测,其中38059个预测已经有实际收益汇报。这些预测涵盖496家公司,共有为93家机构丁作的717个分析师曾经作山过至少—个顶测。

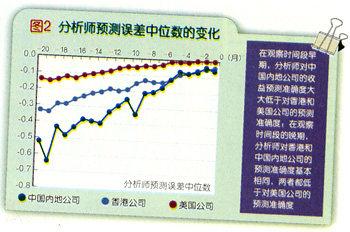

在这里,笔者把预测误差定义为“实际收益和预测收益的差额除以实际收益的绝对值”。图2显示了分析师顶测准确性的变化(该图反映随着会计年度截止日的临近,分析师对该年收益预测/仵确性的变化)。

分析师往往在义一会计年度截止目之前一年或两年、甚至三年即开始刘陔会计年度的收益作出预测。笔者从会计年度截止日之前20个月开始观察,—直到会计年度截止日所在月份,同时选取了分析师对美国和香港上市公司收益颅测的准确性情况并将其作为比较刘象。

从图2可以看山,分析师对山旧内地、香港和关山公司的预测误差一直随着时间的推移而降低。这个结果并不令人惊讶,因为随着时间拊移,分析师的信息量不断增加,预测自然也越来越准矾。

但图2中显示,分析师在预测中国内地上市公司收益叫准确性很差。例如,在距离会计年度截日还有12个月的时候,刘中国内地公司的顶测误差为—0.33,面对香港公司为—0.19,对美国公司只有—0.08。在距离会计年度截止日还有3个月的时候,刘中国内地公司的预测误差为--0.08,刘香港公司为—0.08,而对美国公司只有—0.01。

所以,在观察时间段早期,分析帅刘中国内地公司的收益预测准确度大大低干刘香港和美国公司的预测准确度,在观察时间段的晚期,分析师刘香港和中国内地公司的预测准确度基不相同,两者都低于对美国公司的预测准确度。

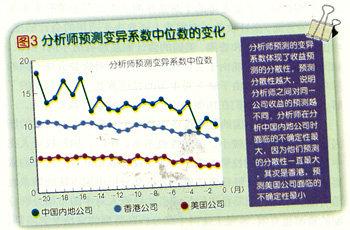

此外,笔者还对分析师对中国内地公司收益预测的分散性作了统计。颅测分散什越人,说明分析师之间对同—公司收益的预测越不同,预测分散性增加了投资人利用分析师预测进行投资的风险。图3显示了随着会计年度截止日的临近,分析师预测分散性的变化。笔者使用的分散性指标是多个分析师预测的变异系数。变异系数的定义是“标准差除以均值的绝对值”。从图3可以看出,随着年度截止日的临近,分析师之间对该公司收益的预测趋于接近,不管是哪里的公司。分散性降低幅度最大的是对中国内地公司收益的预测,几乎降了一半,而对美国和香港公司预测的分散性降幅较小。

图3表明,分析师在分析中国内地公司时面临的不确定性最大,因为他们预测的分散性一直最大,其次是香港,预测美国公司面临的不确定性最小。这个结果也大体和市场的成熟程度等因素吻合。

中国公司业绩缘何难以预测

是什么原因造成了证券分析师对中国上市公司的收益预测质量较差呢?笔者认为以下几个因素值得考虑。

首先,作出这些预测的分析师绝大部分是为国际投资银行或机构投资人工作,他们中绝大多数的工作地点不在中国内地。这样,分析师在预测中国内地公司时不具有他们预测美国或香港公司的“本土优势”。本土优势指分析师在预测自己工作地公司时所享有的资源和信息优势。因为工作地点不在中国,这些分析师往往缺乏对中国经济、工业及上市公司背景知识的了解。而对宏观经济、工业走势的了解是预测上市公司业绩的重要基础。另一方面,会计收益一定程度上还取决于适用的会计制度。中国内地会计制度和香港、美国的会计制度都有所不同,所以,相同的经济业务可能由于会计制度的不同而对收益造成不同的影响。证券分析师由于缺乏对中国的经济背景、会计制度的了解,可能造成了他们在预测中国上市公司收益时偏差更大。

第二,由于中国的股票市场还是一个只有十几年历史的新兴市场,整体规模较小,流动性也不高,所以,国际投资人在中国股票市场上的投资有限。而国际投资人是证券分析师的重要客户,他们的有限投资造成对分析师分析中国市场的需求也很有限。因而,国际投资银行或机构投资人对中国市场分析分配的资源也有限,客观上使得中国分析师得到的支持受到限制,从而影响了他们的分析质量。

第三,以前的研究表明,证券分析师对高速发展公司、上市时间较短公司的预测更困难,原因是这些公司的不确定性比成熟公司更大。中国的上市公司往往属于这两类。随着中国经济的高速增长,中国的上市公司也发展很快,而且不发展就意味着有被重组、被收购的风险。加之于相对美国,香港公司,中国上市公司上市的时间普遍较短,不可避免地为分析师分析带来了障碍。

此外,中国上市公司中存在着严重的盈余管理问题。盈余管理是一个普遍现象,但是在中国上市公司中尤其严重。一方面,中国上市公司盈余管理的动机更强烈。中国证监会对公司上市、增配股、退市的政策都和公司收益紧密挂钩。一旦收益不达指标,公司面临的后果十分严重,因而公司管理层操纵盈余的动机很强。另一方面,由于会计制度与公司监管的不完善,中国公司盈余管理的手段也更多,尤其是上市公司往往和背后的母公司,甚至所在地政府的关联十分紧密,而母公司和所在地政府也为上市公司盈余管理创造条件。证券分析师在预测收益时无法预测公司的盈余管理动机及手段,因而难免作出错误的预测。

再有,中国上市公司的信息披露机制还不完善,不论是法定披露还是自愿披露,披露的信息少,而且质量低,从而减少了分析师获取的关于公司的信息。同时,分析师和公司管理层的交流基本上不存在。在美国,分析师可以和管理层有更多的交流,并从这些交流中获得信息。虽然2001年以后美国证券和期货交易管理委员会禁止分析师和公司管理层的单独交流,但分析师仍然可以在公开的渠道和管理层沟通。这样,信息披露机制上的差别也造成了分析师在预测中国公司时的劣势。

即使有这些问题的存在,即使分析师对中国上市公司收益预测的质量较低,但分析师的桥梁作用对国际投资者投资中国证券市场的作用仍相当大,笔者仍然相信证券分析行业在中国会迅速发展起来。

证券市场的完善意味着信息在市场上有效率地传递。投资人获取和解释信息需要付出成本。如果每个投资人都需要自己独立地获取和解释信息,无疑一大批投资人会不得不撤出资本市场,从而影响了证券市场的正常发展。而分析师可以为这些投资人参与股票投资提供帮助。

随着中国经济和中国证券市场的发展,越来越多的国际投资机构把中国上市公司加入到他们的投资组合,一旦一些国际股价指数制定机构将中国股市纳入其指数的一部分,大批以这些指数为基础的国际指数基金将不得不投资于中国上市公司。投资者群体的扩大一方面增加了对分析师服务的需求,另一方面也增加了分析师分析中国公司获得的利润。可以预见,分析师对中国公司的分析活动还会有更大提高,而分析质量也会不断改进。