ESG评级对企业绿色转型的影响

2025-02-21魏雨欣李艳

摘 要:“双碳”目标下,为响应国家高质量发展的号召,企业进行转型升级从而实现可持续发展已经成为社会各界共同关注的重大问题。ESG从环境、社会、治理三方面体现了可持续发展理念,与“双碳”目标愿景高度契合。基于2019-2022年上证A股上市公司ESG评级数据和企业转型升级程度,将融资约束作为中介变量,分析在该机制下ESG评级对企业转型升级的影响。结果表明:①ESG评级能够促进企业转型升级,此结论在一系列稳健性检验和内生性讨论后依然成立。②机制检验结果表明,ESG评级能够通过缓解融资约束进而促进企业转型升级。③相比其他行业,我国上市公司中处于重污染行业的企业,其ESG评级对企业转型升级的影响更为显著;非国有企业比国有企业ESG评级对企业转型升级的促进作用更明显。最后从ESG评级角度为促进企业转型升级,进而促进经济高质量、可持续发展提出了政策建议。

关键词:ESG评级;企业转型升级;高质量发展

中图分类号:F279.23

文献标识码:A

DOI:10.3969/j.issn.1672-2272.202408072

英文标题

The Impact of ESG Ratings on Corporate Green Transformation: Based on the Empirical Evidence of Listed Companies on the Shanghai Stock Exchange

Wei Yuxin, Li Yan

(School of Management, Yunnan Normal University, Kunming 650092, China)

英文摘要Abstract:Under the goal of “double carbon”, in response to the call of the country’s high-quality development, the transformation and upgrading of enterprises to achieve sustainable development has become a major issue of common concern to all sectors of society. ESG embodies the concept of sustainable development from the three aspects of environment, society and governance, and is highly consistent with the vision of the “double carbon” goal. Based on the ESG rating data of Shanghai A-share listed companies from 2019-2022 and the degree of corporate transformation and upgrading, this paper takes financing constraints as an intermediary variable to analyze the impact of ESG rating on corporate transformation and upgrading under this mechanism. The results show that: ①ESG rating can promote the transformation and upgrading of enterprises, and this conclusion is still valid after a series of robustness tests and endogeneity discussions. ②Mechanism test results show that ESG rating can promote enterprise transformation and upgrading by easing financing constraints. ③Compared with other industries, the impact of ESG rating on the transformation and upgrading of Chinese listed companies in heavily polluting industries is more significant; The ESG rating of non-state-owned enterprises plays a more significant role in promoting the transformation and upgrading of enterprises than that of state-owned enterprises. From the perspective of ESG rating, this study provides policy implications for promoting enterprise transformation and upgrading, and thus promoting high-quality and sustainable economic development.

英文关键词Key Words:ESG Rating; Enterprise Transformation and Upgrading; High-Quality Development

0 引言

应对气候变化,实现绿色发展是中国式现代化和全球治理的共同议题。“双碳”战略推动经济结构转型和创新,促进低碳经济发展。中国目前主要依赖政府自上而下的政策指导,国家和各地方政府出台了一系列企业规制,企业迫于合规要求加大对绿色发展的投入,企业转型政策获得一些成效,但此政策行为处于“政府主动、企业被动”的局面,可能与企业的发展方向不一致,迫于压力的行为只会造成高成本和低效率。如何化外在政策压力为企业内生动力?企业ESG治理正在受到越来越多的关注,ESG从环境、社会、经济三方面体现了可持续发展理念,与“双碳”目标愿景高度契合。ESG评级不仅反映了企业在环境保护、社会责任和良好治理方面的表现,也是投资者和消费者作出决策的关键影响因素。本研究旨在探讨ESG评级如何影响企业的转型升级,以及这一过程对企业长期竞争力和市场地位的影响。研究表明,ESG评级能够连接市场与企业,降低企业与外部利益相关者之间的信息不对称,增加投资者的投资信心,为企业高质量发展提供内生动力。然而,部分学者研究结果也发现,企业实施ESG增加了成本,降低了利润,不利于企业成长,从而引起了企业管理者对ESG实践的担忧。

因此,研究企业的ESG评级与转型升级之间的影响关系,具有重要的理论价值和实践意义。本文旨在探讨双碳目标下企业如何通过ESG治理促进转型升级,提高新质生产力,实现绿色低碳发展。基于此,本文从以下几个方面进行研究:第一,通过借鉴相关研究构建企业转型升级程度评价体系和ESG评级指数,并基于2009-2022年我国上证A股上市公司的面板数据测度企业ESG评级和企业转型升级程度。第二,结合国家宏观经济政策和现实经济发展情况,深入探讨ESG评级对企业转型升级的作用机理和影响因素。第三,根据企业的发展差异,从多角度进行异质性分析,并为我国企业实现高质量、可持续发展提供政策建议。

1 理论分析与研究假设

“双碳”目标下,ESG理念在引导企业信息披露、配合政府监督管理和引导投资者合理投资等方面具有重要作用[1]。刘尚舒等[2]的研究表明,良好的ESG表现可以降低企业融资成本和代理成本,提高运营效率,从而促进企业转型升级。标准化ESG评估体系规范上市公司ESG信息披露,引导上市公司形成“ESG表现-ESG投资”的良性循环机制,促进企业绿色改造和创新,实现高质量发展[3]。ESG理念积极推动我国“双碳”目标的实现,在引导企业信息披露、配合政府监督管理和引导投资者合理投资等方面具有重要作用[1]。刘方媛等[4]以2012—2021年A股上市公司为样本,实证检验表明数字化转型能够提升企业在环境、社会与治理方面的表现。严春晓等[5]通过实证分析了ESG评级对企业绿色转型的影响机制,发现ESG评级显著促进企业绿色转型,尤其是在重污染行业、高市场化程度和低信息透明度的企业中,ESG评级的促进作用更为显著。综上所述,提出以下假设:

假设1:企业ESG评级对企业转型起正向促进作用。

根据信号传递理论,企业通过ESG评级向外界传递有关其发展前景的积极信号,即ESG评分较高的企业会向外界传递本企业对于保护环境、履行社会责任以及可持续发展方面的积极信号,外部投资者基于此信号降低了信息搜集成本,增强了对企业的信任,从而有助于企业在资本市场上获得更低成本的资金。谢红军和吕雪[6]的研究表明,ESG披露有助于降低企业内外部信息不对称,进而降低融资成本、缓解企业融资约束。由利益相关者理论和资源依赖理论可得,较高的ESG评级能帮助企业获取更多的外部资源,包括资金支持,因为其显示了企业对社会责任的承担和良好的治理结构,这可以吸引投资者和合作伙伴,降低融资难度[7];且ESG表现良好的企业更可能考虑并满足利益相关者的需求,这有助于构建企业与投资者、客户、供应商等之间的信任关系,降低融资约束。综上所述,提出以下假设:

假设2:企业通过ESG评级促进企业绿色创新和缓解融资约束,进而促进企业转型。

从环境规制的角度来看,重污染企业由于其生产过程中可能产生的较大环境影响,往往面临更为严格的环境规制。环境规制显著提升了重污染上市公司的ESG表现,特别是环境和社会责任方面的表现[8]。这表明,在环境规制的推动下,重污染企业在转型升级过程中对ESG评级的依赖和反应可能更为敏感。而且,数字化转型为重污染企业带来了新的发展机遇。刘方媛等[4]研究表明,数字化转型不仅能够提升企业的财务绩效和降低风险,还能够通过促进绿色技术创新来提升企业的ESG表现。特别是在重污染企业中,数字化转型对ESG责任表现的促进作用更为显著,这可能是因为这些企业更加关注通过技术革新来改善其环境影响和社会责任履行。从ESG评级促进企业绿色转型的路径来看, ESG评级通过缓解企业融资约束、解决代理问题以及增加研发投入等多种途径促进企业的绿色转型[9]。对于重污染企业而言,这些因素可能尤为关键,因为它们在转型升级过程中面临着更大的环境和社会责任挑战。国有企业在践行ESG理念方面可能具有更强的意愿和能力,徐浩庆等[8]的研究发现,环境规制对国有企业和研发投入高的上市公司的ESG表现影响更为显著。这可能是因为国有企业在政策导向和社会责任方面承担着更多的期望和责任。综上所述,提出以下假设:

假设3:在企业转型升级过程中,重污染企业受ESG评级影响更明显。

2 研究设计

2.1 样本选择与数据来源

本文选取2009-2022年中国A股上市企业为研究样本,为更准确评估样本数据的准确性,针对初始样本:①删除ST和*ST上市企业数据;②删除数据不完整的样本;③为减轻极端值影响,对连续变量进行1%的缩尾处理。最终得到6 651个有效观测值。本文数据主要来源于CSMAR数据库,ESG评级数据来源于商道融绿数据库。

2.2 变量定义

2.2.1 被解释变量

企业转型升级(Up)。

参考李林木和汪冲[10]的方法,结合数据可得性,本文设置了以下两个指标衡量企业转型升级:

生产能力,采用产能利用率(Up1)来衡量,有利于直观分析企业的资产运用和管理能力;产能利用率=营业成本/固定资产净值。

收益能力,具体采用成本利润率(Up2 )和资产收益率(Up3)来衡量,有利于反映企业每单位经营耗费和自有资本创收能力。其中成本利润率=利润总额/成本费用,资产收益率=净利润/所有者权益。

2.2.2 解释变量

ESG表现(ESG评级)。随着国内外对ESG信息的重视逐渐增加,ESG评级越来越合理化、规范化。目前富时罗素、华证、商道融绿、彭博、润灵环球、社会价值投资联盟以及Wind等机构的ESG评级被广泛接受并应用。其中,商道融绿在构建ESG评价体系时,充分考虑了中国国情和行业特点,融合了ESG国际标准框架和中国本土情境,更准确地反映中国企业的ESG表现和差异,且其在评级体系中设置行业特色指标并赋予相应权重,确保不同行业所面临的ESG议题得到适当的考量和评价。与一些国际评估机构相比,商道融绿在评估时不仅仅关注实质性ESG议题,而且进行全面的评估,包括通用ESG指标和行业ESG指标,提供更全面的ESG信息覆盖。因此,本文以商道融绿ESG评级数据为基准构造核心解释变量,该指标共包含9个等级,将上市公司ESG评级相对应从低到高分别赋值1-9。

2.2.3 控制变量

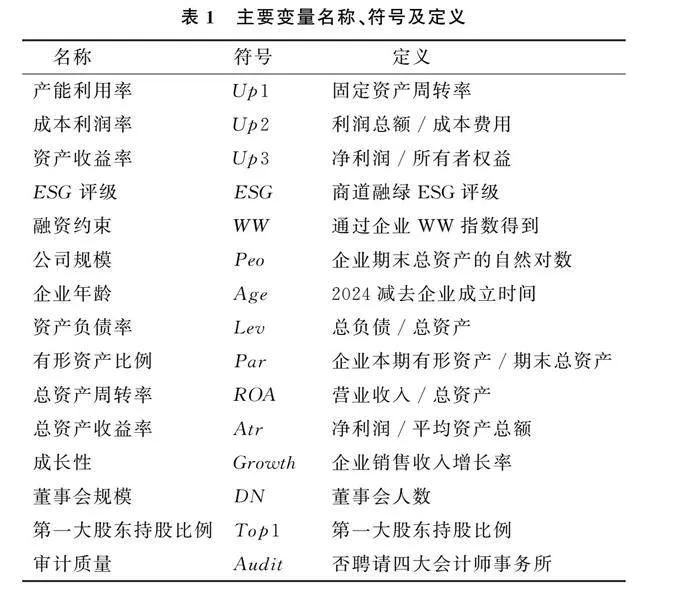

为克服遗漏变量造成的影响,结合理论机制和研究假设并参考相关文献,选取以下控制变量:公司规模(Peo)、企业年龄(Age)、资产负债率(Lev)、有形资产比例(Par)、总资产周转率(Atr)、总资产收益率(ROA)、成长性(Growth)、董事会规模(DN) 、第一大股东持股比例(Top1)、审计质量(Audit)等,相应计算方法见表1。

2.2.4 机制变量

本文选取融资约束作为中介变量,现有文献量化企业融资约束主要采用KZ指数、FC指数、SA指数和WW指数这4种方法。各类指数和计量方法各有优劣,WW指数利用非线性广义矩估计(GMM)方法估计欧拉方程参数,得到企业层面融资约束的数值。这种方法能够更准确地捕捉到企业融资约束的程度。Whited amp; Wu[11]的研究为其提供理论支持,WW指数值越大表明企业外部融资约束程度越高,因此本文采用刘莉亚等[12]和何孝星等[13]的模型计算WW指数。

2.3 模型设定

2.3.1 基准模型

本文设定以企业转型升级为被解释变量,ESG评级为解释变量的面板数据回归,考虑到样本中个体数量较多,因此在王双进等[14]、谢红军和吕雪[6]的研究基础上,在模型中加入行业固定效应和年份固定效应,具体模型设定如式(1)所示:

Upit=α0+α1ESGit+α2Controlsit+θi+λt+εit(1)

式(1)中, Upit为企业i在t时期的转型升级程度,ESG为企业在环境、社会责任以及公司治理表现的综合评级,Controlsit为控制变量,εit为随机扰动项。并加入了个体固定效应θi和时间固定效益λt,以控制不随时间变化的个体因素和不受个体变化的时间因素。若式(1)中α1显著为正,则假设1得以验证,即ESG评级可以正向促进企业转型升级。

2.3.2 作用机制模型

本文构建了模型(2)用以检验融资约束对ESG与企业转型升级的中介作用。本文借鉴江艇[15]的研究观点,构建X-M模型,将研究重心聚焦到如何提高X对Y的因果关系识别可信度上,M对Y的影响主要借助文献分析。具体模型设定如式(2)所示:

Mit=β0+β1ESGit+β2Controlsit+θi+λt+εit(2)

式(2)中,Mit为与研究假说相对应的中介变量,即企业融资约束(WW)。使用两步法来识别ESG评级对企业融资约束的影响。回归结果若β1显著为负,则表明企业ESG评级可以通过缓解融资约束进而促进企业转型升级。

3 实证结果分析

3.1 变量描述性统计结果

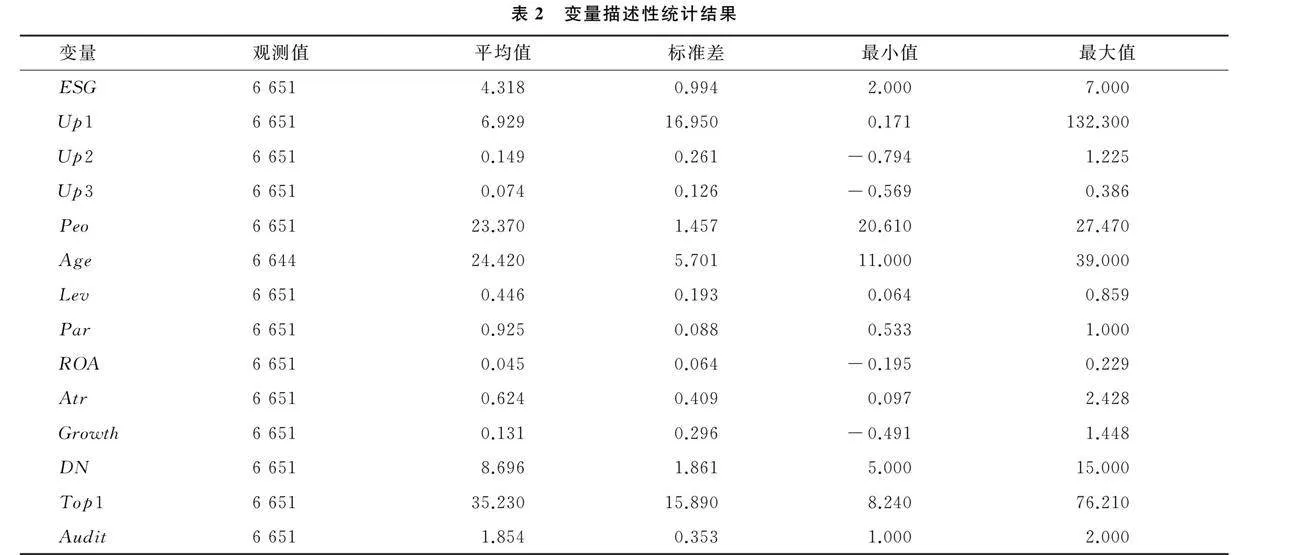

本文对主要变量的统计特征进行了分析,描述性统计情况见表2。ESG的均值为4.318;产能利用率平均值6.929,标准差为16.950;成本利润率平均值0.149,标准差为0.261;资产收益率平均值为0.074,标准差为0.126。说明整体而言,样本企业的ESG评级多数在B以上,企业转型升级指标中生产能力不同,导致企业间发展差异较大;收益能力中成本利润率差别大,即不同企业每单位经营耗费存在较大差距。

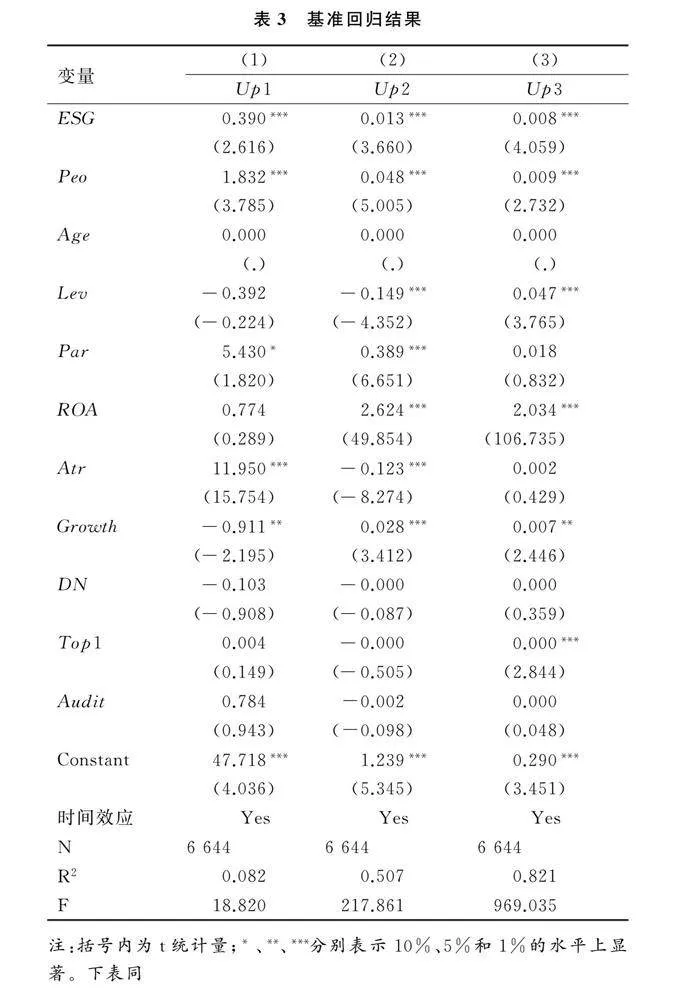

3.2 基准回归结果

表3展示了ESG对企业转型升级的回归结果,由列(1)可知,ESG对企业产能利用率相关系数在1%水平上显著为正,说明良好的企业ESG评级能促进企业的生产能力提升;列(2)、(3)表明,ESG对企业成本利润率和资产收益率的系数在1%水平上显著为正,说明ESG对企业的收益能力有正向影响。原因在于,第一,企业通过ESG评级可以识别自身在环境、社会和治理方面的风险和问题,进而制定相应的改进策略,提升资源的使用效率和生产能力;ESG评级鼓励企业采取节能减排和循环经济等措施,这不仅可以减少对环境的影响,还可以降低能源和原材料的消耗,从而降低生产成本。第二,ESG评级高的企业在成本控制、生产效率和运营等方面形成竞争优势。这种优势可以体现为较强的盈利能力,同时降低企业的系统性风险;ESG评级促使企业在产品、服务和运营模式上进行创新,以适应不断变化的市场需求和政策导向,这有助于企业开拓新的收入来源并提高利润率。第三,ESG评级促使企业优化其供应链管理,选择更加环保和社会责任强的供应商,这不仅可以降低原材料成本,还可以提高整个供应链的效率和稳定性。综上,假设1得以验证。

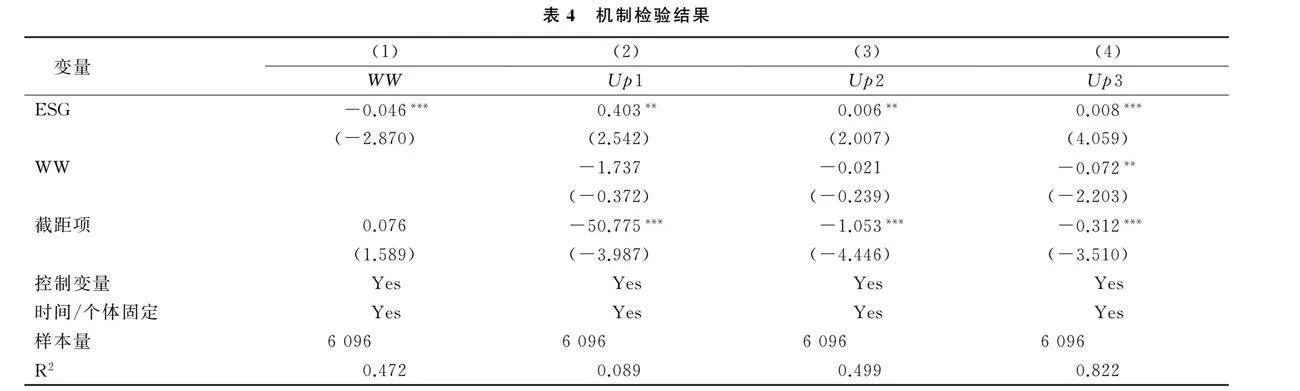

3.3 机制分析

本文采用WW指数度量企业的融资约束程度。将式(1)中的被解释变量更换为企业融资约束WW指数。结果显示,ESG评级的估计系数均显著为负,这表明

ESG评级能够缓解企业的融资约束。根据信号传递理

论可知,企业通过高ESG评级传递其良好的经营和道德行为信号,降低了与投资者之间的信息不对称问题。投资者可以依据企业的ESG评级来评估企业的潜在风险和未来表现,增强投资者信心。相关研究也表明,ESG披露有助于缓解信息不对称,进而降低企业的融资成本、缓解融资约束[16]。 从资源依赖理论来看,拥有更高ESG评级的企业更有可能获得政府、投资者和其他利益相关者的支持和资源,因为它们被视为更有社会责任感和可持续发展的企业。根据利益相关者理论可知,通过积极回应利益相关者的期望,企业能够建立起正面的品牌形象和声誉,这有助于企业在与利益相关者的互动中获得更多的支持和合作,包括更优惠的融资条件。因此,ESG评级能够通过融资约束缓解效应进而促进企业转型升级,验证了假设2。

3.4 稳健性检验

3.4.1 更换被解释变量测度方式

本研究运用产能利用率、成本利润率和资产收益率3个指标综合考量企业的转型升级,为了检验实证结果的稳健性,选择更换被解释变量的测度方式。依据数据的可获得性,本文借鉴杨国忠等[16]的研究,以托宾Q值来衡量企业转型升级程度。托宾Q值较高的企业往往意味着投资者愿意为企业的未来投资支付溢价,企业转型升级过程中,新的投资决策和资本支出可能会提高企业的生产能力和创新能力;转型升级往往旨在实现企业的长期可持续发展。托宾Q值较高的企业可能被认为具有更好的长期增长潜力,企业在转型升级过程中可能需要调整资本结构,如增加债务或股权融资以支持新的投资,托宾Q值的变化可以反映这些资本结构调整对企业价值的影响。因此,将托宾Q值作为被解释变量的替代指标,与企业ESG评级重新进行回归,结果如表5所示。由列(1)可知,更换被解释变量测量指标后,所得回归结果与基准检验的结果一致,维持原假设。

3.4.2 改变样本区间

企业转型升级受到多方面的影响。2019年新冠肺炎疫情使各行各业均受到影响,企业面临的经济政策环境发生很大改变,当年ESG评级也有较大程度浮动。因此,为避免外部环境影响,剔除2019年数据,再进行回归检验。表5列(2)表明,剔除2019年相关样本数据后,ESG评级对于企业转型升级的回归系数依然显著,检验结果维持原假设。

综上,由稳健性检验结果可以看出,企业ESG评级与企业转型升级的影响关系没有发生改变,因此本文的结论具有稳健性。

3.5 内生性讨论

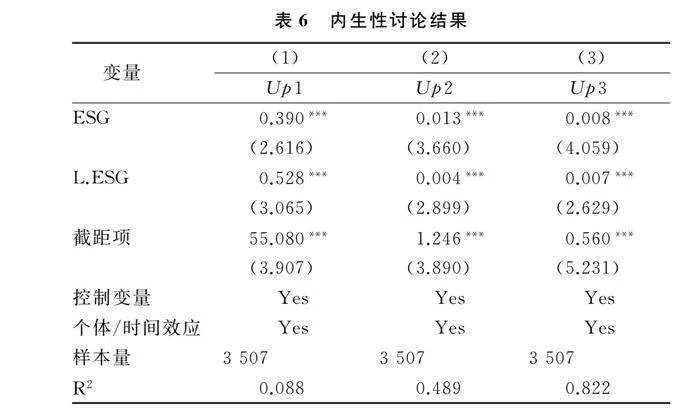

基准检验结果表明,企业良好的ESG评级结果有助于企业转型升级的实现,但企业的生产能力和收益能力对于企业ESG评级也可能会存在双向因果关系。随着企业转型升级程度提高,企业的经营管理变得更加规范,盈利能力也得到增强,这使得企业更有能力投入资金和注重提升ESG表现。基于此内生性问题,本文将企业ESG评级滞后一期与企业转型升级进行回归分析,通过滞后项缓解双向因果造成的内生性问题。由表6结果可以看出,滞后一期的ESG评级对企业转型升级的回归结果与基准回归结果基本一致,均在1%水平上显著为正,即ESG评级与企业转型升级一定程度上不具有内生性问题,内生性讨论结果表明主要研究结论依然成立。

3.6 异质性检验

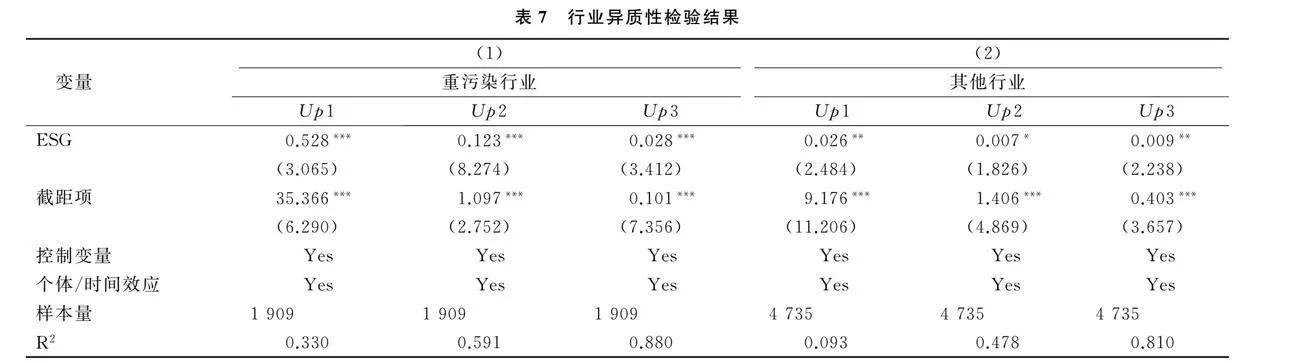

将行业异质性分为重污染行业和其他行业两大类。基于信号传递理论可知,重污染企业由于其行业特性,往往面临着更为严格的环境监管和社会关注。因此这些企业在ESG评级上的积极表现可以作为强有力的市场信号,向投资者和消费者传递其转型升级的决心和进展,从而在资本市场上获得更高的评价和信任[17]。基于资源依赖理论,重污染企业在进行转型升级时,更加依赖于获取外部资源,如资金、技术和政策支持。高ESG评级能够帮助这些企业建立起更好的利益相关者关系,增强其获取关键资源的能力,从而更有效地推进转型升级过程;环境规制的加强,特别是针对重污染行业的规制,显著提升了这些企业的ESG表现。环境规制通过提高违规成本,激励重污染企业增加环保投资,加大绿色技术创新,从而促进了企业的绿色发展和社会责任履行。因此,ESG评级对企业转型升级的影响可能因为行业性质的不同而具有异质性。本文将样本企业分为重污染行业和其他行业,分别与ESG进行回归。由回归结果可以看到,无论是重污染行业还是其他行业,ESG对企业转型升级的影响都显著为正;通过对比表7列(1)和列(2)的结果可知,重污染行业ESG对企业转型的影响在1%水平上显著,而在其他行业则为5%和10%水平上显著,由此可得,ESG评级对企业转型升级的影响在重污染行业更为明显,假设3得以验证。

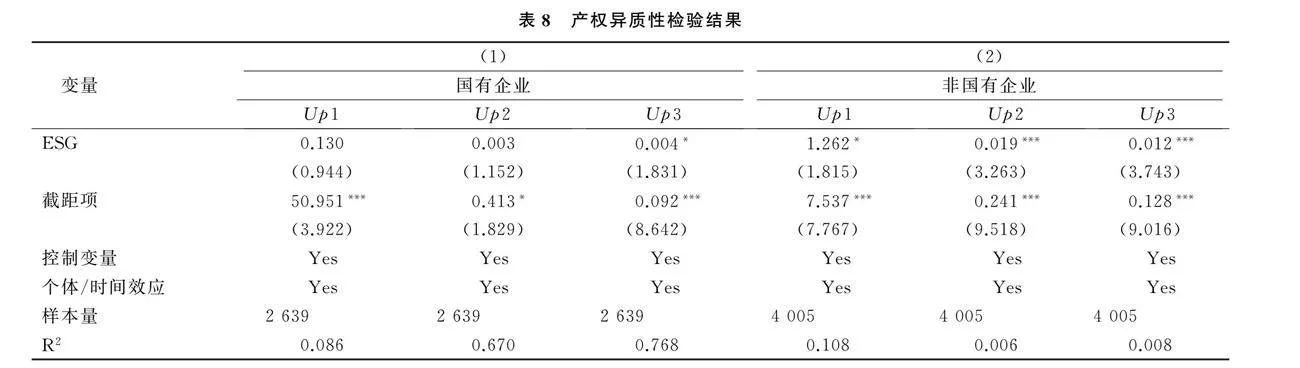

将所有权异质性分为国企和非国企两大类。借鉴现有研究,利用产权性质不同将上市公司分为非国有企业和国有企业[18]。表8结果表明,国有企业ESG评级对于收益能力的影响在10%水平上显著为正,其余影响并不明显;而非国有企业ESG评级对于生产能力的影响在10%水平上显著,对于收益能力的影响在1%水平上显著为正,由此可以看出非国有企业的ESG评级对于企业转型升级的促进作用更明显。其原因可能是国有企业长期以来存在内部控制低下、人员活力不足、工作效率低等问题,这些问题可能会影响ESG表现对企业价值提升的作用。非国有企业由于其经营机制的灵活性和对市场反应的敏感性,可能在ESG实践中表现得更为积极,从而更有效地促进企业转型升级。

4 结论与启示

4.1 研究结论

良好的企业ESG评级可以促进企业的转型升级,这在企业积极响应国家“双碳”目标的过程中起到重要作用。企业重视ESG评级可以通过缓解融资约束等路径促进转型升级,提高新质生产力实现企业低碳绿色发展。本文实证检验了企业ESG评级对企业转型升级的影响,得出以下结论:企业ESG评级通过缓解融资约束正向促进企业转型升级,且重污染行业比其他行业的ESG评级对企业转型升级的促进作用更为明显;ESG评级在非国有企业比在国有企业对企业转型升级的促进作用更显著。

4.2 管理启示

基于本文研究结论得出以下管理启示:

第一,对政府和相关监管部门的政策建议。政府在进行资源配置时,可以给予重视ESG评级的企业更多的资源倾斜,比如提高银行授信、更多的税收优惠政策,政府补助等,以减少企业在努力提升ESG评级过程中的费用和成本,推动企业更加重视ESG评级,也促进其他企业效仿提升企业ESG评级,形成企业普遍重视绿色低碳转型的良好社会氛围。同时,相关部门应该持续优化ESG评级方式,建立健全ESG评级体系,制定更加符合中国国情的ESG信息披露标准和评级评分规则,确保标准既兼容国外通用规范,又符合中国的社会和文化特点。倒逼企业加强对于ESG的重视程度,进而提高企业ESG评级水平。此外,政府要推动构建公开透明的ESG信息共享平台,以使消费者和投资者充分了解企业有关环境保护、社会责任和公司治理状况,借此分析企业可持续发展能力,为投资者提供可靠参考。

第二,对金融机构的建议。银行等金融机构应重视并支持企业ESG评级的发展,积极参与绿色金融标准的制定和完善,确保绿色金融业务的规范化和标准化发展,建立健全金融机构的碳核算方法和相关数据库,制定出台统一的金融机构和金融业务碳核算标准。通过发行和创新绿色金融产品,如绿色信贷、绿色基金、绿色债券等,以便满足不同企业的绿色转型融资需求。同时,国内金融机构应积极参加国际绿色金融合作项目,推动国内外绿色金融产品与服务的互联互通,促进跨境绿色投资。

第三,对企业的建议。企业应积极响应监管要求,提高ESG信息披露的透明度和质量,避免“漂绿”现象,确保披露内容真实反映企业的ESG绩效,将ESG理念融入日常经营活动中,通过实施工艺、制程、设计等升级改造,提高企业的创新力和竞争力。企业应积极响应绿色金融政策,利用绿色信贷、绿色债券等金融工具支持自身的绿色转型和可持续发展。在此过程中,企业应优化ESG治理结构,强化内部机制,确保ESG战略与公司整体战略相协调,并建立健全的内部监督和报告机制,同时应注重对就业、员工技能和脆弱社会群体的影响,采取以人为本的转型策略,提升企业的社会价值和商业价值。

参考文献参考文献:

[1] 钱依森,桑晶,卢琬莹,等.ESG研究进展及其在“双碳”目标下的新机遇[J].中国环境管理,2023,15(1):36-47.

[2] 刘尚舒,韩亮亮,徐杰.“双碳”目标下重污染企业ESG表现与企业升级[J].商业研究,2024(2):123-132.

[3] 张小溪,马宗明.双碳目标下ESG与上市公司高质量发展——基于ESG“101”框架的实证分析[J].北京工业大学学报(社会科学版),2022,22(5):101-122.

[4] 刘方媛,吴云龙.“双碳”目标下数字化转型与企业ESG责任表现:影响效应与作用机制[J].科技进步与对策,2024,41(5):40-49.

[5] 严春晓,李雅薇,朱迪星.ESG评级能否促进企业绿色转型?[J].当代金融研究,2023,6(6):1-13.

[6] 谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(3):83-99.

[7] 顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020(2):109-127.

[8] 徐浩庆,林浩锋,邢洁.环境规制与重污染企业的ESG表现[J].广东财经大学学报,2024,39(1):85-99.

[9] 胡洁,于宪荣,韩一鸣.ESG评级能否促进企业绿色转型?——基于多时点双重差分法的验证[J].数量经济技术经济研究,2023,40(7):90-111.

[10] 李林木,汪冲.税费负担、创新能力与企业升级——来自“新三板”挂牌公司的经验证据[J].经济研究,2017,52(11):119-134.

[11] WHITED T M,WU G. Financial constraints risk[J].The Review of Financial Studies,2006,19(2):531-559.

[12] 刘莉亚,何彦林,王照飞,等.融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析[J].金融研究,2015(8):124-140.

[13] 何孝星,叶展.股权激励会影响企业融资约束吗?——基于我国上市公司的经验证据[J].经济管理,2017,39(1):84-99.

[14] 王双进,田原,党莉莉.工业企业ESG责任履行、竞争战略与财务绩效[J].会计研究,2022(3):77-92.

[15] 江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[16] 杨国忠,席雨婷.企业绿色技术创新活动的融资约束实证研究[J].工业技术经济,2019,38(11):70-76.

[17] 陈静,罗焰.ESG表现、绿色创新与企业财务绩效——基于重污染行业上市公司的经验数据[J].科技创业月刊,2024,37(9):67-73.

[18] 贺正楚,潘为华,潘红玉,等. 制造企业数字化转型与创新效率院制造过程与商业模式的异质性分析[J].中国软科学,2023,(3):162-177.

(责任编辑:周 媛)