数字普惠金融的农户增收效应与作用机制

2025-01-13马红刚

摘 要:拓展农民增收致富渠道是完善城乡融合发展体制机制的关键环节,也是中国实现共同富裕的核心目标。基于陕西省9市18县(区)3 658份农户微观调研数据,运用逻辑回归模型与中介效应模型,分析了数字普惠金融对农户家庭收入的影响及其作用机制。研究表明,数字普惠金融对农户家庭收入具有显著的正向影响,数字普惠金融发展水平越高的县域,农户的家庭收入水平越高,特别是在数字普惠金融的使用深度、覆盖广度与数字化程度方面,影响尤为显著。进一步探讨作用机制后发现,缓解家庭金融约束、促进信息对称与扩大农业经营规模是数字普惠金融促进农户增收的主要途径。此外,数字普惠金融的增收效应存在异质性,农村居民的金融素养与金融市场参与度越高,数字普惠金融对农户家庭收入的正向影响越显著。

关键词:数字普惠金融;农户增收;信息获取;农业经营规模;信贷约束

中图分类号:F304.8

文献标志码:A 文章编号:1009-9107(2025)01-0101-10

收稿日期:2024-10-09

DOI:10.13968/j.cnki.1009-9107.2025.01.12

基金项目:国家社会科学基金一般项目(22BZZ068)

作者简介:马红刚,男,西安交通大学经济与金融学院博士研究生,陕西省农村信用社联合社经济师,主要研究方向为金融科技、科技风险管理。

引 言

党的二十大报告提出:“中国式现代化是全体人民共同富裕的现代化。”习近平总书记进一步强调,“促进共同富裕,最艰巨最繁重的任务仍然在农村。”这充分表明,实现农民和农村的共同富裕是中国现代化进程中的关键目标之一,也是实现全体人民共同富裕的基础。在推动农民农村共同富裕的过程中,提升农民收入水平至关重要[1]。党的二十届三中全会通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》,明确提出要“完善强农惠农富农支持制度”, 这为推动农民增收提供了政策支持和制度保障。根据国家统计局发布的《中华人民共和国2023年国民经济和社会发展统计公报》,2023年农村居民人均可支配收入达到21 691元,与2022年相比增长7.7%,扣除价格因素,实际增长7.6%。但农民收入的持续提升依然面临多重挑战,包括金融排斥、资源配置等[2]。因此,如何进一步拓宽农民增收渠道,激发农村经济活力,是当前亟需解决的问题。

金融服务在促进农户增收方面发挥着至关重要的作用,尤其是普惠金融,作为打通农村金融服务“最后一公里”的关键举措,极大地推动了农民收入的快速增长[3]。随着数字技术的飞速发展,普惠金融逐步融入了数字化元素,并在广度和深度上不断扩展。据《北京大学数字普惠金融指数(2011-2020)》数据显示,中国的数字普惠金融业务在过去十年间实现了飞跃式增长,指数从2011年的33.6跃升至2020年的334.8,增幅接近9倍。在此期间,移动互联网技术快速发展,全民进入4G时代,为数字普惠金融的广泛应用奠定了坚实的基础。智能手机的普及使近10亿用户能够便捷上网,为数字普惠金融的推广提供了广泛的用户基础。同时,银行和互联网银行如微众银行、网商银行等依托大数据技术,加快了手机银行平台的开发与推广,为农户和小微企业提供了更加便捷的信贷支持,显著提升了线上业务的覆盖面和信贷比重[4]。相比传统金融模式,互联网技术显著提高了金融供需的匹配效率,使农户的储蓄和投资更加高效,从而增加了农户的收入[5]。在这一背景下,本文将重点探讨以下几个问题:数字普惠金融通过何种渠道推动农户增收?不同区域或群体的农户是否从中获得了相同的增收效应?这些问题的解答,将为进一步提升农户收入提供重要的理论支持和实践指导。

已有研究主要关注数字普惠金融的经济社会效应以及农户收入的影响因素,但对数字普惠金融如何影响农户收入的探讨仍然不够深入。一方面,现有研究在数字普惠金融的经济社会效应方面主要集中在其对金融服务覆盖率的提升、信贷可得性的增强以及经济发展不平衡状况的改善等方面的积极作用[6-7]。部分学者还探讨了数字普惠金融在推动普惠金融发展、促进区域经济增长以及改善贫困人口生活条件等方面的显著效应[8]。另一方面,关于农户收入影响因素的研究主要围绕自然资源禀赋、劳动力投入、技术进步以及市场环境等传统经济学范畴展开[9-10]。同时,社会资本、政策支持和农村基础设施建设等也被认为是影响农户收入的重要因素[11-12]。

尽管已有研究在数字普惠金融的经济社会效应和农户收入的影响因素方面取得了一定的成果,但学界对数字普惠金融如何具体影响农户收入这一问题的重视仍显不足,缺乏全面系统的研究。当前,关于数字普惠金融对农户收入的影响、不同地区和群体之间的差异性影响,以及数字普惠金融通过何种机制提升农户收入等方面,仍存在较多研究空白。本文利用2023年陕西省9市18县(区)3 658份农户微观调研数据,从多维度系统考察数字普惠金融对农户收入的具体影响。通过分析数字普惠金融指数以及数字普惠金融的使用深度、覆盖广度和数字化程度,探讨数字普惠金融对农户增收的整体影响,以及如何通过不同渠道促进农户增收,以期为数字金融在农村经济中的有效应用提供科学的理论指导与实证支持,助力农民农村共同富裕目标的实现。

一、理论分析与研究假说

(一)数字普惠金融对农户增收的直接影响

金融市场的不完善,特别是信息不对称和高交易成本,一直是限制农村居民获得正规金融服务的主要障碍,进而阻碍了他们增收的可能性[13]。这一现象在经典经济学理论中被广泛讨论,即金融市场的不完全性会导致资源配置效率低下,进而对贫困群体的经济发展构成长期制约。因此,拓宽融资渠道和降低金融服务的获取成本成为打破这一瓶颈的关键路径。在信息通信技术不断发展的背景下,金融领域迎来了包容性与普惠性的深度变革,数字普惠金融由此应运而生。根据G20的定义,数字普惠金融是通过运用数字技术,为那些无法获得或缺乏金融服务的群体提供一系列正规、负责任且成本可负担的金融服务,以满足他们的需求,并确保服务的可持续性。理论上,数字普惠金融的引入和推广能够通过多种机制来缓解金融市场的不完全性,从而为农户提供更多增收的机会[14]。

数字普惠金融通过降低金融服务的准入门槛,使得更多农村居民能够接触到金融资源,这直接提升了他们的经济活动能力[15]。数字普惠金融的线上运营模式显著压缩了金融机构的运营成本,同时也降低了农户接触金融服务的难度。传统金融体系中,农户往往由于信用记录不足而难以获得贷款,而数字普惠金融依托大数据分析和数字支付系统,能够更精准地评估农户的信用状况,显著提高了他们获得信贷的可能性[16]。此外,数字普惠金融通过拓宽金融服务渠道,依托移动互联网和数字平台,使农户可以随时随地获得金融支持,即使在偏远的农村地区,农户也能通过移动设备办理融资业务,享受普惠金融带来的高效服务[17]。通过云计算和大数据等技术,数字普惠金融在缓解信息不对称问题方面也展现出独特优势,使农户能够更明智地进行融资决策,进而促进农业生产和收入增长[18]。因此,数字普惠金融通过多种方式有效解决了农户融资难、融资成本高的问题,为其摆脱资金瓶颈、实现收入持续增长提供了坚实保障。基于此,本文提出以下研究假设。

假设H1:数字普惠金融对农户增收具有显著的促进作用。

(二)数字普惠金融对农户增收的间接影响

1.缓解融资约束机制。在中国农村背景中,数字普惠金融通过创新的金融工具和技术手段有效缓解了农户的融资约束。这种金融革新基于大数据分析和人工智能等高科技手段,使得金融服务商能够为信誉记录欠缺的农户提供个性化的信贷服务[19]。在传统信贷市场,农户常因缺乏抵押物和信用记录而难以获取贷款。而数字普惠金融通过分析农户的生活数据、交易记录、生产经营历史等替代信用信息,制定出更为精准的风险评估模型[7,20]。这样不仅加速了信贷审批流程,也降低了银行和其他金融机构的操作成本,使得农户可以更快速、更低成本地获得生产所需的资金支持[21-22]。在一个依赖于时效的农业生产周期中,这种资金的灵活性和及时性确保了农户能够抓住最佳生产时机,避免因资金不足而损失潜在的经济收益。数字普惠金融还通过提供多样化的金融产品和服务,提升了农户的资金使用效率[6,23]。借助于线上服务平台,农户可以获得与自身生产周期、种植规模和市场需求相匹配的贷款产品,甚至可以通过平台进行互助型筹资或众筹发展项目。这种财务灵活性能够帮助农户更好地应对市场波动和天气变化等不确定因素,从而提高其抗风险能力[24]。更为重要的是,这种便利的融资环境不仅在短期内增加了农户的收入,还通过资本的广泛投放激发了农业生产力的提升和农业技术的应用,为农村经济的长期繁荣奠定了基础[25]。基于此,本文提出以下研究假设。

假设H2:数字普惠金融通过缓解融资约束机制进而促进农户增收。

2.促进信息对称性机制。在农业生产和市场交易中,信息不对称一直是阻碍农户获取合理收益的重要因素。数字普惠金融通过信息技术的普及和应用,有效缓解了这一问题,进而帮助农户优化生产决策和市场策略[26]。借助数字平台,农户可以轻松获取实时的市场动态、价格信息以及气候预测等关键数据。这种实时信息的获取使农户能够进行更为前瞻性的生产安排,提高产品质量,减少因市场变化而带来的损失[27-28]。此外,通过数字普惠金融,农户还可以在平台上查询和了解各类农业生产技术和现代化管理方法,从而实现生产效率的提升[25]。这种信息透明度的增强不仅能够帮助农户作出更科学的经济决策,也减少了因信息不对称导致的投机行为和市场波动,从而在宏观上维持了市场的稳定。数字普惠金融还在一定程度上促进了农户与市场其他参与者之间关系的透明化与信任化[21]。通过在线交易平台和数字支付系统,农户能够直接与消费者和零售商进行交易,降低了中间商的剥削,并确保了产品质量和售后服务。这种直接的市场参与增强了农户的市场议价能力,使得他们能够锁定长期的供应合同,减少市场不确定性所带来的收益波动[29]。与此同时,借助数字化手段,农户还能够方便地进行产品溯源和品牌建设,以消费者反向信息的获取来改进自身产品和服务质量。这种良性互动不仅提升了市场的整体效率,也增加了农户的品牌价值和产品竞争力,从而实现了其收入的稳步增长[21,23]。因此,通过促进信息对称性,数字普惠金融能够帮助农户在一个更为公平和透明的市场环境中参与竞争,从而产生长期可持续的增收效果。基于此,本文提出以下研究假设。

假设H3:数字普惠金融通过促进信息对称性机制进而促进农户增收。

3.扩大农业经营规模机制。扩大农业经营规模是实现农户增收的又一重要机制,而数字普惠金融为这一过程提供了必要的资金和技术支持。通过便捷的融资途径和个性化的金融服务,农户能够获取扩大生产规模所需的资金[19]。这不仅包括生产资料的购置,如高效种子、化肥和现代化机械设备,还涵盖土地租赁、灌溉设施改善等基础建设投资。在获取足够的资本支持后,农户可以进行更大规模的土地经营,通过机械化和现代化的农业生产手段提高亩产量和劳动生产率。这种规模化经营带来的成本节约和产量提升直接转化为农户的经济收益,并通过产销对接渠道的优化实现利润最大化。规模化农业还在长远上助力农户的可持续发展[30]。随着经营规模的扩大,农户能够具备更强的市场谈判能力和产品生产稳定性,从而吸引更多下游企业前来合作。这不仅提升了农产品的市场价值,也推动了农村产业链的深化和多元化发展。此外,在数字普惠金融的支持下,农户通过引进和创新农业生产技术,提高了附加值产品的生产能力,如深加工和绿色有机产品的开发[25]。通过这种模式,农户能够在一个更为多变和竞争激烈的市场中获得生存和发展空间,实现从传统小农经济向现代农业经济的跨越。总体而言,数字普惠金融通过促进农业经营规模的扩大,为农户增收和农村经济发展注入了持续的活力与动力[21,30]。基于此,本文提出以下研究假设。

假设H4:数字普惠金融通过扩大农业经营规模机制进而促进农户增收。

二、数据来源、变量选择与模型设定

(一)数据来源

本文的数据来源于2023年课题组在陕西省开展的一项农村金融问卷调查。为确保数据的代表性和减少抽样偏差,课题组采用了分层抽样与随机抽样相结合的方法。在样本选取过程中,综合考虑了地区差异、经济发展水平等关键因素,最终确定了陕西省的西安市、咸阳市、榆林市、渭南市、商洛市、安康市、汉中市、延安市和宝鸡市作为调查区域。随后,在每个市中随机选取了2~3个县(区),每个县随机选取2~3个镇(乡),每个镇(乡)随机抽取3~4个村,每个村随机抽取10~20个农户进行调查,所有参与调查的农户均具有土地。本次问卷调查获取的数据涵盖了广泛的内容,包括农户的个体特征、家庭结构、家庭金融状况,以及农户参与合作社的情况等信息。为确保数据的真实性和准确性,调查员在村干部的协助下,采用面对面访谈的形式进行问卷调查。这种直接的访谈方式不仅提高了问卷的响应率,也确保了数据的质量和完整性。经过严格的数据筛选与清理,最终在3 988户样本农户中,剔除了异常值和无效问卷,获得了3 658份有效问卷,问卷的有效率为91.73%。

(二)变量选择

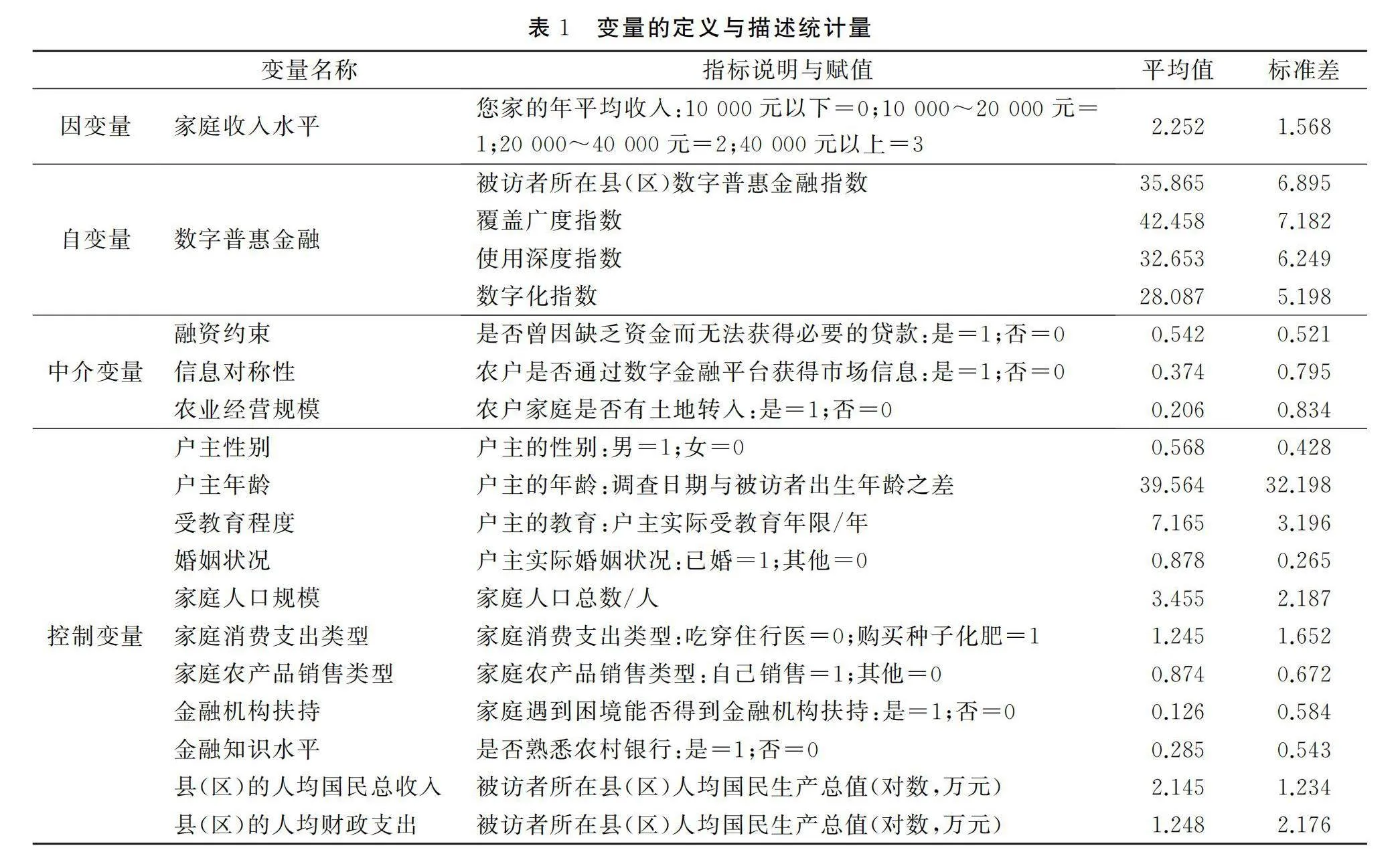

1.因变量。因变量为农户家庭收入水平。在调查问卷中,相关问题为“您家的年平均收入”,选项分别为10 000元以下、10 000~20 000元、20 000~40 000元和40 000元以上。本文将这些选项分别赋值为0~3,数值越高表示农户家庭收入越高。相比于使用具体的收入数字,采用这种分类变量的好处在于它能够有效减少极端值对统计分析结果的影响,避免因收入分布的过度偏差导致的误导性结论。

2.自变量。本文的自变量为数字普惠金融。参考郭峰等的研究[31],本文采用的数字普惠金融指数来源于北京大学数字金融研究中心发布的数字普惠金融指数,据该指数查找了陕西省各个县(区)的数字普惠金融发展数据,其分维度指标包括:覆盖广度指数、使用深度指数和数字化程度指数。

3.中介变量。(1)融资约束。本文通过询问家庭决策者“是否曾因缺乏资金而无法获得必要的贷款”来衡量融资约束的存在。若家庭决策者表示存在融资约束,则赋值为1,否则赋值为0。(2)信息对称性。本文以农户家庭是否通过数字普惠金融平台获得市场信息来测度信息对称性情况。若农户通过数字金融平台获得市场信息,则赋值为1,否则赋值为0。(3)农业经营规模。本文通过农户家庭是否有土地转入来测度农业经营规模。若家庭有土地转入表示扩大了农业经营规模,则赋值为1,否则赋值为0。

4.控制变量。借鉴相关学者的研究,本文从以下几个方面选取了控制变量,以确保分析的准确性与稳健性。首先是农户的个体特征,包括性别、年龄、受教育程度和婚姻状况四个指标。这些指标有助于捕捉农户个人背景对家庭收入的潜在影响。其次是农户的家庭特征,包括家庭人口规模、家庭消费支出类型以及家庭农产品销售类型三项指标。这些指标反映了农户家庭的经济结构和消费习惯,从而为分析收入差异提供了基础。再次是农户的金融环境变量,主要包括金融借贷扶持和金融知识水平两个指标。金融环境直接影响农户的融资能力和资金运作效率,因此,这些控制变量能够帮助更好地理解数字普惠金融对农户收入的作用。最后是区域特征变量,主要包括每个县(区)的人均国民总收入、人均财政支出两个指标。此外,为减少区域间社会经济等外源因素对农户收入的影响,本文还控制了地区固定效应(见表1)。

(三)模型选择

1.最小二乘法模型(OLS)。本文首先考察数字普惠金融对农户家庭收入的影响,由于家庭收入是一个连续变量,因此使用最小二乘法模型(OLS)来进行估计。具体的最小二乘法模型(OLS)设定如下:

yi=α+βDi+γXi+εi(1)

式(1)中yi表示第i户农户的家庭收入(连续变量),Di表示第i户所在县(区)的数字普惠金融水平,Xi表示控制变量向量,α为常数项,β为数字普惠金融对农户家庭收入的影响系数,γ为控制变量的系数向量,εi为误差项。

2.中介效应的检验模型。参考了温忠麟等人提出的中介效应分析方法[32],采用逐步回归方法,分别建立了自变量对因变量、自变量对中介变量以及自变量和中介变量共同对因变量的回归模型。具体的检验过程如下:

yi=cDi+μ1(2)

M=kDi+μ2(3)

yi=c′Di+φ*M+μ3(4)

式(2)~(4)中,yi为因变量即农户家庭收入状况,Di为核心自变量即数字普惠金融,M为中介变量即合作社参与、非农就业与融资约束。

三、模型估计

(一)数字普惠金融对农户家庭收入的基准回归结果

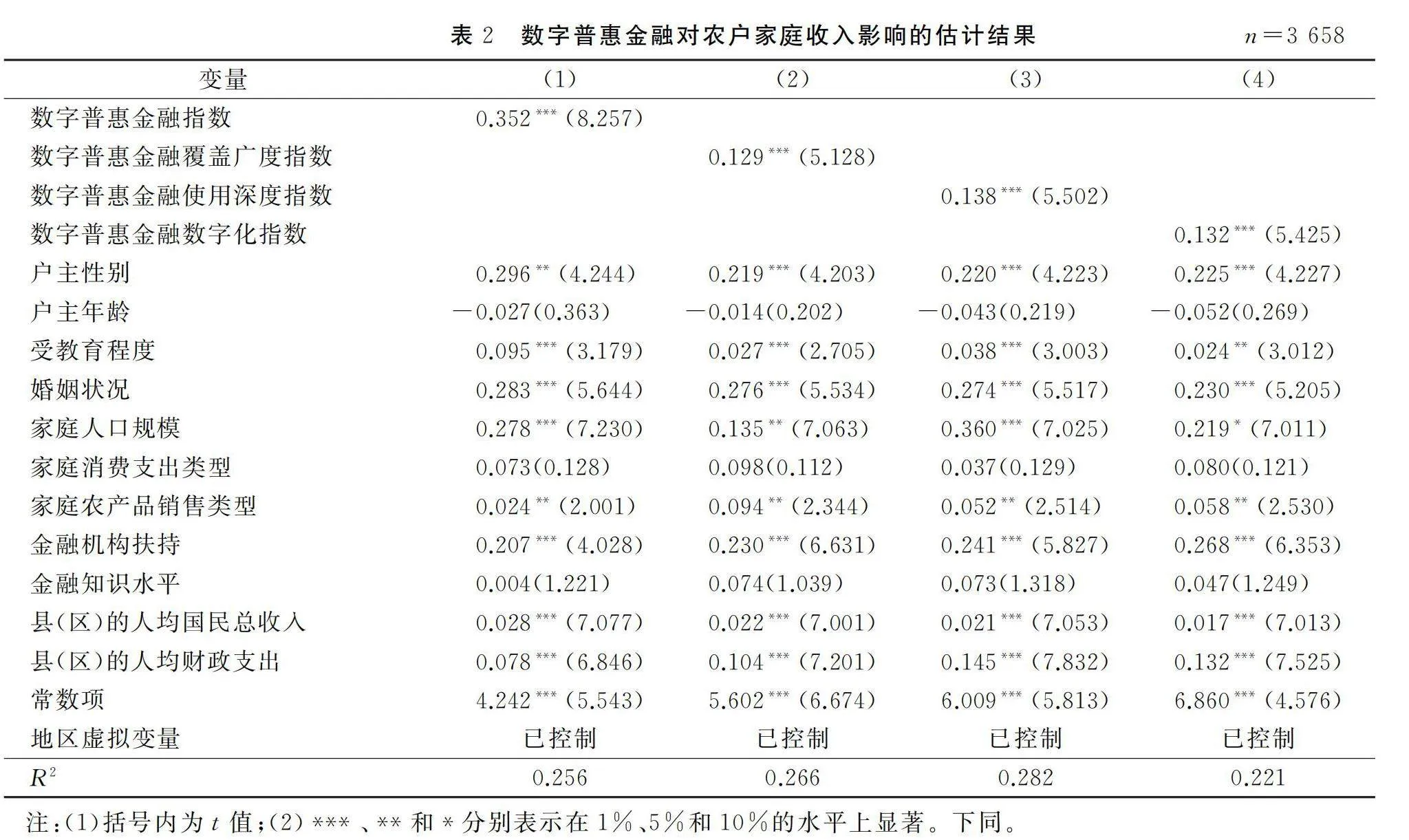

运用Stata 17对所有变量进行多重共线性检验,得到的VIF值在1.565~6.459之间,平均值为3.268,均小于10,说明所选变量之间不存在严重的多重共线性,满足独立性要求。采用逐步回归方法,将数字普惠金融综合指标纳入模型(1),检验数字普惠金融综合指标对农户家庭收入的影响。将数字普惠金融各维度纳入模型(2)(3)(4),检验数字普惠金融各维度对农户家庭收入的影响。各模型的回归结果见表2。

从模型(1)的结果来看,数字普惠金融指数在1% 的统计水平下显著,回归系数为 0.352,这表明数字普惠金融指数对农户家庭收入具有显著的促进作用。该结果初步支持了假说H1。可能的解释是:一方面,数字普惠金融通过技术手段提升了金融服务的可得性。农户可以通过移动设备和互联网访问银行和金融服务,摆脱了传统金融服务在时间和空间上的限制,尤其是在农村偏远地区,农户得以更便捷地获得信贷、保险等金融服务,进而提升了资金的流动性和利用效率。另一方面,数字普惠金融还为农户提供了更为多样化的金融产品,如农业保险、农村小额贷款等,帮助农户应对市场波动和自然灾害等不确定性,提高了收入的稳定性和抗风险能力。这种金融工具的普及为农户的经济活动提供了更大的灵活性,助力他们进行更高效的资源配置和生产经营决策。

从模型(2)(3)(4)的结果来看,数字普惠金融的覆盖广度指数、使用深度指数和数字化指数均在1%的统计水平下显著为正,表明无论采用哪种维度来测量数字普惠金融,都对农户家庭收入产生了积极效应。然而,通过比较回归系数可以发现,数字普惠金融的使用深度对农户家庭收入产生了最为显著的促进作用,其次是数字化水平提高,而覆盖广度的影响则相对较小。对此现象的解释在于深度使用数字金融服务能够更好地满足农户的多样化金融需求,而数字化水平的提高意味着金融服务的智能化和便捷性进一步增强。

控制变量中,男性户主、受教育程度、已婚、家庭人口规模、家庭农产品销售类型、金融机构扶持、县(区)的人均国民总收入与县(区)的人均财政支出对农户家庭收入有显著正向影响。男性户主通常在农村家庭中承担更多的经济决策和生产经营责任,因此其更高的参与度和决策能力有助于提高家庭收入。受教育程度较高的农户更容易掌握先进的农业技术和市场信息,从而提高生产效率和市场竞争力,进而增加收入。已婚家庭通常更稳定,夫妻合作分工有助于提高家庭的劳动效率和生产力,从而增加家庭收入。家庭人口规模越大,劳动力资源越丰富,进而可以承担更多的生产任务,提高整体经济收益。选择适当的农产品销售类型,尤其是市场需求较大的产品,能够增加农户的销售收入,提升家庭经济水平。获得金融机构的扶持如贷款和保险,能够帮助农户扩大生产规模、减少风险,从而增加收入。县(区)人均国民总收入越高,意味着当地经济发展水平越好,农户可享受更多的经济和市场机会,从而增加收入。县(区)人均财政支出较高,通常伴随更多的公共服务和基础设施建设,改善了农户的生产条件,进而促进其收入增加。

(二)内生性与稳健性检验

1.内生性处理。尽管我们在基准回归分析中纳入了农民个体特征、家庭特征以及地区特征等变量,部分削弱了遗漏变量引起的内生性问题,并确认了数字普惠金融对提高农户家庭收入的显著作用,但数字普惠金融与农户家庭收入之间的双向因果关系仍对这一发现构成挑战。为解决模型中的反向因果所导致的内生性问题,我们借鉴了张勋等的研究方法[33],选择农户所在地区与杭州的球面距离这一地理特征作为工具变量。首先,农户所在县(区)到杭州的距离与当地的数字普惠金融发展水平密切相关,满足了工具变量的相关性要求;同时,这一地理距离对家庭收入并无直接影响,符合工具变量的外生性要求。

表3展示了工具变量法的估计结果。第一阶段回归显示,农户所在地区与杭州的球面距离系数显著,验证了工具变量的相关性,并且第一阶段估计的F统计量远远超过弱工具变量检验的临界值,表明弱工具变量问题不存在。此外,本文采用了对弱工具变量更为稳健的最大似然法进行估计,得出的结论与两阶段最小二乘法的结果高度一致,进一步支持了工具变量的有效性。在第二阶段回归中,考虑内生性问题后,数字普惠金融的发展对农户家庭收入的正向影响在1%的统计水平上依然显著,验证了之前的结论。这表明本文的估计结果是稳健的。

2.稳健性检验。为了进一步验证回归结果的稳健性,本文采用了有序概率模型(ordered probit model)进行估计。该模型适用于处理因变量为有序分类数据的情况,可以更加精准地捕捉数字普惠金融对农户家庭收入的影响。回归结果如表4所示,研究发现,数字普惠金融指数在1%的显著水平下依然为正,这表明即使在采用有序概率模型进行分析时,数字普惠金融对农户家庭收入的正向影响仍然稳健。

(三)异质性分析

1.金融素养异质性。金融素养通常是衡量个人经济潜力的重要指标,直接影响农户家庭收入水平。本文根据农户对金融知识的掌握情况来评估金融素养,将对信贷市场有深入了解的农户视为金融素养高,而对信贷市场了解有限的农户则归为金融素养低。表5结果显示,对于金融素养高的农户,数字普惠金融的影响系数显著为正,而对于金融素养低的农户,影响系数不显著。这表明,数字普惠金融对金融素养高的农户家庭收入具有更显著的促进作用。原因可能在于,金融素养高的农户能够更充分地利用数字普惠金融的产品和服务,凭借他们对金融市场的深入理解和对新技术的快速适应性,提高了生产效率和收入。此外,他们更擅长评估和规避金融风险,作出更理性的决策。而金融素养低的农户因缺乏金融知识,难以有效利用数字普惠金融的机会,甚至可能面临更大的金融风险,削弱了其正面效应。

2.金融市场参与异质性。数字普惠金融的效果可能因农户的金融市场参与程度而异。本文借鉴尹志超等的研究[34],通过分样本回归分析农村农民的金融市场参与情况。将持有金融资产的农户视为“参与金融市场”,未持有金融资产的农户则视为“未参与金融市场”。回归结果表明,持有金融资产的农户中,数字普惠金融的影响系数显著为正,而未持有金融资产的农户中,影响系数则显著为负。这表明,数字普惠金融对参与金融市场的农户家庭收入的积极效应更为明显。可能的原因在于,参与金融市场的农户通常具备更高的金融意识和投资能力,能够更好地利用数字普惠金融平台提供的产品和服务来实现财富增值。此外,他们拥有更强的风险管理能力,能够有效规避金融风险,进一步提升收入。而未参与金融市场的农户由于缺乏经验和金融知识,难以从数字普惠金融中获得实际收益。

(四)数字普惠金融对农户家庭收入影响的中介效应

根据中介效应的检验步骤,首先需要判断数字普惠金融对农户信贷约束、信息对称与农业经营的回归系数是否显著。接着,按照中介效应分析的逻辑,检验中介效应是否存在,并进一步判断其为完全中介效应还是部分中介效应。表6中模型(1)(3)(5)的结果显示,数字普惠金融在5%和1%的统计水平下显著,回归系数分别为-0.234、0.323和0.426,表明数字普惠金融显著降低了农户面临信贷约束的概率,并促进了信息对称,扩大了农业经营规模。在模型(2)(4)(6)中,信贷约束、信息对称和农业经营均在1%的统计水平下显著,回归系数分别为-0.076、0.062和0.069,表明这些变量在数字普惠金融对农户家庭收入的影响中起到了中介作用。因此,信贷约束、信息对称和农业经营是数字普惠金融影响农户家庭收入的部分中介因素。这意味着数字普惠金融通过减少信贷约束,促进了信息对称并扩大了农业经营规模,从而间接促进了家庭收入的增加,验证了假说H2、H3和H4。可能的解释是,通过降低信贷约束,农户能够更容易获取资金用于生产投资,减少了资金短缺的风险,从而推动了家庭收入的增加。信息的获取和流通在农业生产中起着至关重要的作用,通过促进信息对称性,数字普惠金融减少了信息不对称所带来的决策失误。最后,数字普惠金融为农户创造了更大的经济增长空间,农户可以利用增加的资金和信息,将生产经营从小规模、低效益转向大规模、高效率。这些机制表明,数字普惠金融不仅通过直接作用影响了农户收入,还通过多种中介途径间接促进了农户收入的增长。

四、结论与政策建议

(一)结论

本文基于陕西省9市18县(区)的3 658份农户微观调研数据,运用回归模型和中介效应模型,系统分析了数字普惠金融对农户家庭收入的影响及其背后的作用机制。研究得出以下三点主要结论。第一,数字普惠金融对农户家庭收入具有显著的正向影响,尤其在数字普惠金融的使用深度、覆盖广度和数字化水平较高的地区,农户的家庭收入更高。第二,通过机制分析发现,数字普惠金融主要通过缓解家庭信贷约束,促进信息对称与扩大农业经营规模来提高家庭收入。第三,数字普惠金融的增收效应存在显著的异质性,对于金融素养和金融市场参与度较高的农户,受益更为明显。

(二)政策建议

拓展农民增收致富渠道是完善城乡融合发展体制机制的关键环节,也是中国实现共同富裕的核心目标。结合本文的研究结论,提出以下建议。第一,加大数字普惠金融的推广力度。政府应进一步推动数字普惠金融的发展,特别是在偏远和欠发达地区,要注意提升其覆盖广度和使用深度。通过完善数字基础设施,确保更多农户能够获得数字金融服务,以提高整体家庭收入水平。第二,强化农户的金融素养教育。为提升数字普惠金融的增收效果,建议加大对农户金融知识的普及和教育力度。通过开展金融知识培训,提升农户对数字金融工具的理解和运用能力,从而增强其参与金融市场的积极性和能力。第三,优化信贷环境,降低融资门槛。为了更好地发挥数字普惠金融的作用,建议进一步优化农村地区的信贷环境,降低农户获取信贷的门槛。通过增加金融机构对农户的信贷支持,帮助农户更好地应对资金短缺,提高生产投资能力,最终提升家庭收入。第四,促进信息对称和扩大农业经营规模。政策制定者应推动数字普惠金融信息基础设施建设,为农民获取信息创造便利条件。同时,建立数字金融信息平台,提供精准的市场、技术和政策信息,增强农民的信息获取能力。在土地流转方面,完善相关法律法规,保障土地流转的规范性和安全性,鼓励土地流转市场化运作,并提供培训和支持,帮助农民参与土地流转,实现农业经营规模的有效扩大。

参考文献:

[1] 刘渊博,温涛.数字素养与农户收入差距:加剧还是缓解?——基于中西部地区的微观证据[J].西北农林科技大学学报(社会科学版),2024,24(04):91-101.

[2] 王静,吴海霞,霍学喜.信贷约束、农户融资困境及金融排斥影响因素分析[J].西北农林科技大学学报(社会科学版),2014,14(03):62-70.

[3] 苏群,邢怀振,刘晨.数字技术赋能农民增收:作用机制与影响效应[J].山西财经大学学报,2023,45(12):72-86.

[4] 张铭心,谢申祥,强皓凡,等.数字普惠金融与小微企业出口:雪中送炭还是锦上添花[J].世界经济,2022,45(01):30-56.

[5] 徐蕾,翟丽芳.金融支持小微企业发展路径的研究综述及展望[J].经济社会体制比较,2021(05):64-73.

[6] 王义中,林溪,李振华,等.数字普惠金融助力共同富裕:基于流动性约束视角[J].经济研究,2024,59(06):49-68.

[7] 张凡,李渊,张龙耀.农村普惠金融服务点对农户信贷行为的影响[J].南开经济研究,2024(02):215-232.

[8] 张琴,王艺容,余新平,等.普惠金融缓解农户多维不平等的效应研究——基于CFPS数据的分析[J].农业技术经济,2023(10):111-128.

[9] 王轶,刘蕾.返乡创业质量与农民共同富裕[J].统计研究,2024,41(05):124-136.

[10] 徐临,张译允.普惠金融对农户增收的影响——基于河北等八省市的经验分析[J].河北金融,2021(12):17-21.

[11] 卢文秀,吴方卫.生态补偿能够促进农民增收吗——基于2008-2019年新安江流域试点的经验数据[J].农业技术经济,2023(11):4-18.

[12] 杨少雄,苏岚岚,孔荣,等.农民收入质量:逻辑建构、测度评价与动态演进[J].中国农村经济,2023(08):18-36.

[13] 薛宝贵,何炼成.市场竞争、金融排斥与城乡收入差距[J].财贸研究,2016,27(01):1-8.

[14] 黎毅,蒋青松.数字普惠金融与包容性增长——基于城乡多维差距视角[J].西安财经大学学报,2023,36(03):51-62.

[15] 徐光顺,冯林.数字普惠金融对城乡收入差距影响的再检验——基于农户人力资本投资调节效应的视角[J].农业经济问题,2022(05):60-82.

[16] 刘成奎,任飞容,白积洋.中国数字普惠金融的收入效应:来自家庭调查微观数据的证据[J].财贸研究,2024,35(05):59-76.

[17] 杨舒然,雷晓康.数字普惠金融与农村居民共同富裕:影响效应与作用机制[J].统计与信息论坛,2024,39(02):56-68.

[18] 申云,李京蓉.数字普惠金融助力乡村产业融合发展的共富效应及空间分异[J].华南农业大学学报(社会科学版),2023,22(04):82-95.

[19] 任乐,陈炎,赵辉.数字普惠金融对兼业农户信贷可得的影响研究——基于CFPS微观数据的实证研究[J].经济问题探索,2024(09):130-141.

[20] 申云,李京蓉,杨晶.乡村振兴背景下农业供应链金融信贷减贫机制研究——基于社员农户脱贫能力的视角[J].西南大学学报(社会科学版),2019,45(02):50-60.

[21] 黄季焜,苏岚岚,王悦.数字技术促进农业农村发展:机遇、挑战和推进思路[J].中国农村经济,2024(01):21-40.

[22] 张珩,罗剑朝,郝一帆.农村普惠金融发展水平及影响因素分析——基于陕西省107家农村信用社全机构数据的经验考察[J].中国农村经济,2017(01):2-15.

[23] 陈小知,米运生.农村金融理论新范式:基本原理、实践模式与政策意蕴[J].经济学家,2024(09):119-128.

[24] 赵丙奇,俞凯丽.数字普惠金融促进农户创业的机制研究——基于CFPS数据的实证分析[J].农业技术经济,2024(06):38-51.

[25] 曹杰,王妍霏.数字乡村、技术创新与农业高质量发展[J].管理学刊,2024,37(03):128-142.

[26] 王平.基要性变革中数字金融促进农业农村现代化研究[J].中国农业资源与区划,2024,45(05):183-193.

[27] 周南,张龙耀.传统金融基础、数字禀赋与农村数字金融普惠[J].财贸研究,2022,33(12):49-58.

[28] 陈晓洁,何广文,陈洋.数字鸿沟与农户数字信贷行为——基于2019年欠发达地区农村普惠金融调查数据[J].财经论丛,2022(01):46-56.

[29] 周亚虹,邱子迅,姜帅帅,等.数字经济发展与农村共同富裕:电子商务与数字金融协同视角[J].经济研究,2024,59(07):54-71.

[30] 陈宇斌,王森,陆杉.数字普惠金融对农业规模经营的影响效应——基于空间面板模型与门槛模型的实证分析[J].当代经济管理,2024,46(03):87-96.

[31] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04):1401-1418.

[32] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[33] 张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(08):71-86.

[34] 尹志超,公雪,郭沛瑶.移动支付对创业的影响——来自中国家庭金融调查的微观证据[J].中国工业经济,2019(03):119-137.

The Effect and Mechanism of Rural Household Income Increase in Digital Inclusive Finance

——Based on Survey Data From 18 Counties of 9 Cities in Shaanxi Province

MA Honggang

(School of Economics and Finance,Xi’an Jiaotong University,Xi’an 710049,China)

Abstract:Expanding the channels for farmers to increase their income and get rich is the key link to improve the system and mechanism of urban-rural integrated development, and it is also the core goal of China to achieve common prosperity.Based on the micro survey data of 3658 rural households in 18 counties of 9 cities in Shaanxi Province, this paper analyzes the impact of digital financial inclusion on rural household income and its mechanism by using logistic regression model and intermediary effect model.The research shows that digital inclusive finance has a significant positive impact on the household income of rural households.The higher the development level of digital inclusive finance is, the higher the household income level of rural households becomes, especially in the depth of use of digital inclusive finance, coverage breadth and digital degree,the impact is particularly significant. After further exploring the operation" of the mechanism,it is found that the main ways of digital inclusive finance to promote farmers' income increase are to ease household financial constraints,promote information symmetry and expand agricultural operation scale.In addition,there is heterogeneity in the income-increasing effect of digital financial inclusion.The higher the rural residents' financial literacy improves and the participation in the financial market enhances,the more significant the positive impact of digital financial inclusion on rural household income is.

Keywords:digital inclusive finance;increase of household income;access to information;scale of agricultural operation;credit constraint

(责任编辑:王倩)