企业财务资源配置金融化的经济后果分析

2024-12-31蒋代付

摘要:近年来,部分食品企业走“脱实向虚”道路,将更多精力投入房地产、保险、旅游等与自身主业无关的行业,忽视了最重要的食品加工业务,从而造成资金链断裂。以雨润食品为例,就其财务资源配置金融化所带来的经济后果进行实证分析。研究发现,雨润食品的主营业务收入、净利润都与其财务资源配置金融化呈正相关关系,而上市融资后,其收益却出现了下降;流动比率与速动比率都与其财务资源配置金融化正相关,但速动比率偏低,会增加其偿债风险;研发投入不断减少,在一定程度上导致公司失去了核心竞争力。

关键词:财务资源配置;金融化;经济后果;实证分析;食品行业

0" 引言

在当前经济环境下,企业财务资源配置问题日益突出。财务资源配置金融化是指企业通过金融市场进行股权、债权等金融资产投资,实现资本增值和资金的有效利用[1]。企业金融化直接影响因素包括股权结构、管理层持股、大股东控制、盈利能力和公司规模等,间接影响因素包括经济环境、竞争压力和社会政治背景等[2]。实体企业“脱实向虚”表现为将资本投向了更多的“虚拟”领域,这与企业金融资源的不合理分配有着密不可分的关系[3]。财务资源配置主要解决企业通过什么来获得利润并创造价值的问题,它是企业获得盈利的先决条件和依据[4]。所以,研究企业财务资源配置有没有“脱实向虚”及其经济后果,对企业可持续发展具有重要意义。

本文以我国肉类食品加工企业雨润食品集团有限公司(以下简称“雨润食品”)为例,采用案例研究的方式,探讨财务资源配置金融化对实体企业融资的影响。雨润食品曾是我国肉类加工行业的龙头企业,但因盲目投资和扩张,出现“脱实向虚”之势,近几年连续亏损,多家子公司申请破产重组。探讨财务资源配置金融化对其产生的经济后果具有现实意义。

1" 雨润食品介绍及财务资源配置情况

1.1" 雨润食品介绍

雨润食品创立于1993年,最初厂房占地仅300多平方米,职工60多人。经过多年发展,雨润食品已成为拥有国内肉制品生产线7条、进口设备120台(套)、高标准厂房占地213万平方米、职工980人的大型肉制品公司。雨润食品拥有多个品牌和多项业务,涉及食品、房地产、旅游、物流等领域,主要销售肉制品,拥有近千种产品,包括低温肉制品、火腿肠、发酵肉制品、意大利火腿、帕尔玛火腿、萨拉米、酒店肉制品、培根等,并且其市场占有率多年位居全国市场前列。2023年4月,雨润食品荣获“2022年度中国消费品市场销售领先品牌”。

雨润食品一直致力于创新品类研发,倾听消费者的真实反馈,不断优化产品矩阵,并加强在数字技术领域的深入发展与应用。农产品物流板块是雨润食品精选平台重要的收入和利润来源之一。此外,雨润食品还积极响应“资源枯竭型城市转型升级”战略,在全国多个地区发展农产品加工、物流及现代商业项目。

1.2" 财务资源配置情况

2018—2022年雨润食品固定资产及其占比见表1。由表1可知,2018—2022年,雨润食品资产总额大幅下滑,固定资产占资产总额比例不断降低。部分原因是雨润食品对资产进行了减值处理。另外,还有一些厂房和设备被出售。而对于食品加工企业来说,更要注意固定资产的投入和保养。雨润食品2022年固定资产占资产总额比例较2018年下降33.09%,可见其对资产投入与养护并不重视。雨润食品逐渐涉足房地产、保险业、旅游业等诸多领域,同时在主要业务上的投入有所下降,导致财务资源配置金融化,忽视了对固定资产的投资与开发。

2018—2022年雨润食品流动资产及其占比见表2。结合表1和表2可以看出,2018—2022年,雨润食品流动资产占资产总额比例不断上升,而固定资产占资产总额比例不断下降。近年来,雨润食品将固定资产进行了减值处理,导致其流动资产占资产总额比例接近甚至超过了固定资产。另外,雨润食品流动资产占资产总额比例也远远低于同行业平均水平。企业在对流动资产进行配置时,要留出足够的资金来保证运营活动正常开展并及时偿还贷款。所以,从流动资产构成看,雨润食品现金流状况不佳,如果短期负债过高,就有可能出现债务拖欠风险。

2018—2022年雨润食品货币资金及其占比见表3。从表3可以看出,2018—2022年,雨润食品现金资本存量很少。这就导致其偿债能力下降,对公司信用产生了一定影响。现金流无法满足公司日常运营需求,从而影响了资产使用和收益。

2" 研究设计

2.1" 样本选取

本文选取2018—2022年雨润食品主营业务收入、净利润、速动比率、研发支出、流动比率等指标作为研究对象,以保证样本的准确性与代表性,并运用SPSS软件对数据进行处理与分析。

2.2" 实证模型

为了考察企业财务资源配置金融化的经济后果,建立如下回归模型

FIit=α+β1X1it+β2X2it+β3X3it+β4X4it+β5X5it(1)

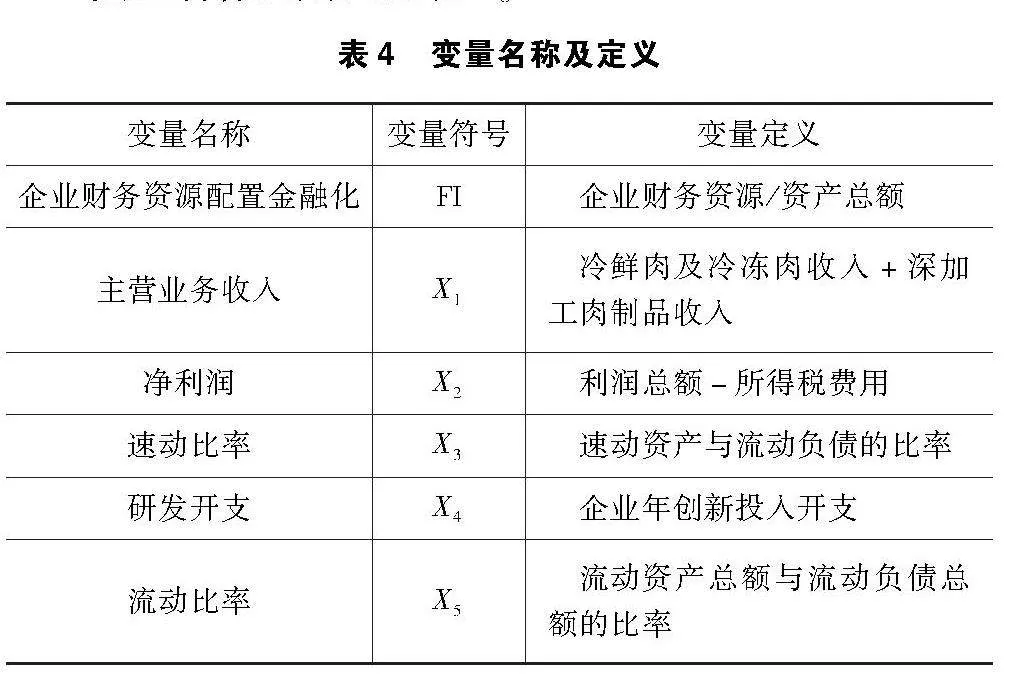

式中,FIit为企业财务资源配置金融化;X1it为企业第t年的主营业务收入;X2it为企业第t年的净利润;X3it为企业第t年的速动比率;X4it为企业第t年的研发开支;X5it为企业第t年的流动比率;β1~β5为变量系数;α为截距项。其中,用主营业务收入、净利润来解释企业的盈利能力,用流动比率和速动比率来解释公司的财务风险,用研发开支来解释企业的核心竞争力。

变量名称及定义见表4。

3" 实证检验与结果分析

3.1" 相关性分析

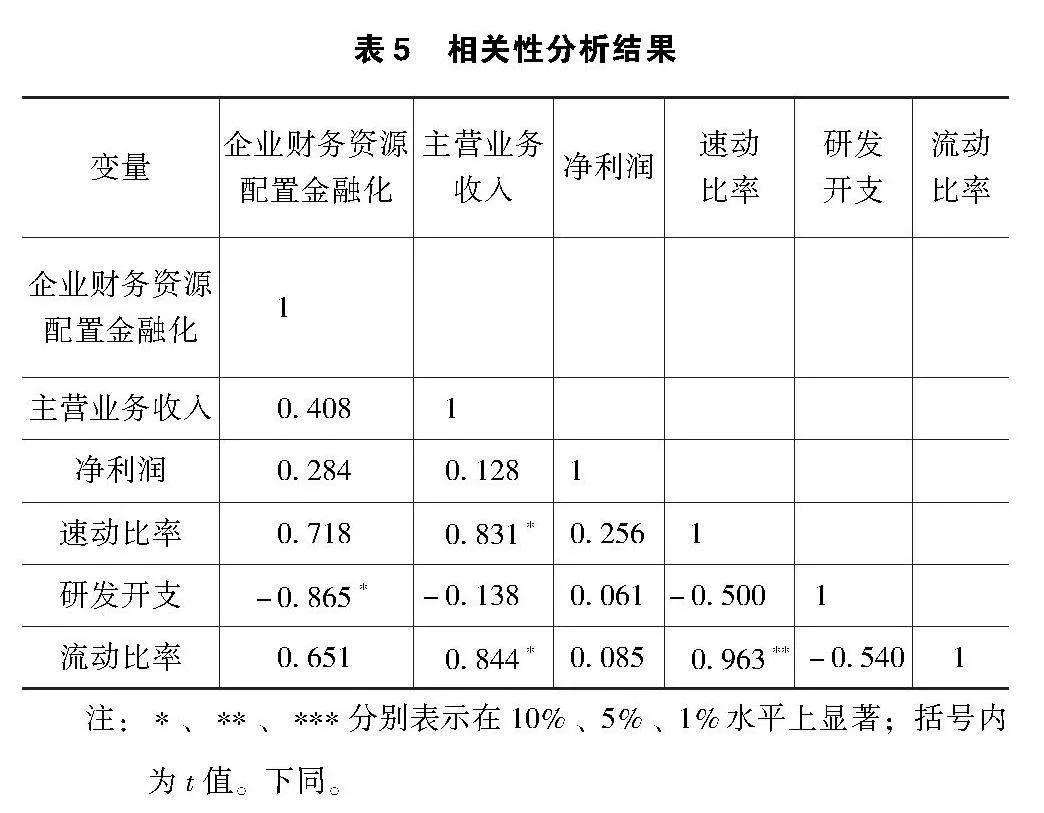

相关性分析结果见表5。从表5可以看出,主营业务收入、净利润、速动比率、流动比率与企业财务资源配置金融化的相关系数均为正,但是相关性不显著。研发费用与企业财务资源配置金融化之间存在明显的负相关关系。速动比率、流动比率与主营业务收入相关系数均在10%水平上显著正相关,意味着主营业务

3.2" 基准回归结果分析

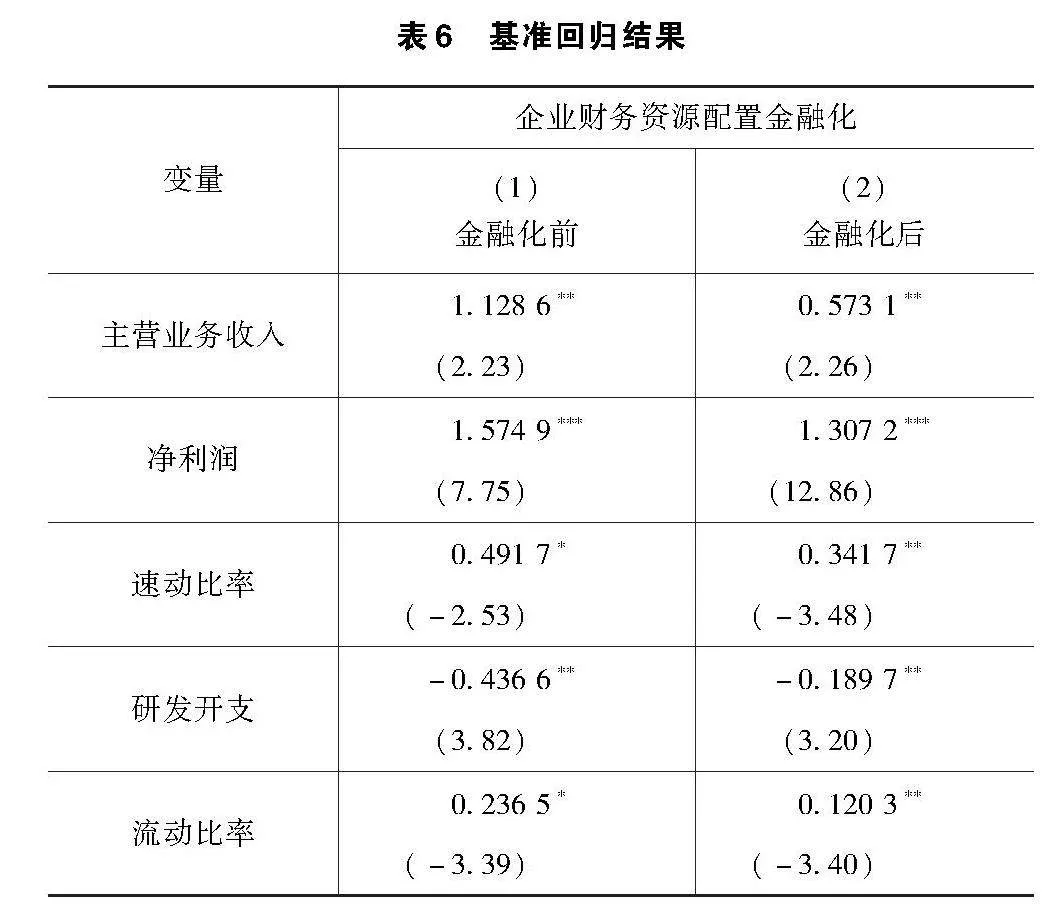

将企业财务资源金融化前后的分配情况进行对比,基准回归结果见表6。表6中列(1)为企业财务资源配置金融化前的财务指标,列(2)为企业财务资源配置金融化后的财务指标。在金融化之前,主营业务收入、净利润、流动比率和速动比率都与企业财务资源配置金融化存在明显的正向关联,其中主营业务收入在1%水平上显著。在金融化之后,虽然主营业务收入与企业财务资源配置金融化仍然显著正相关,但是相关系数有所下降。净利润对企业财务资源配置金融化也有积极影响,但融资后,这种影响有所减弱。雨润食品主要业务为肉制品加工和销售,但其逐渐脱离实体业务,忽视了主业经营,导致主营业务收入下降,主要产品失去了竞争力。

近年来,雨润食品的流动比率和速动比率都不到0.5,主要原因是公司流动负债不断增加,而流动资产却在不断减少。这表明雨润食品的短期资本运转效率不高,偿债能力也在不断下降。另外,雨润食品速动比率低于行业平均水平(0.7),进一步证实了该公司债务违约风险在不断增加。

之所以出现经营困难局面,主要是因为近些年雨润食品把主要精力投在了房地产开发上,并且涉足物流、旅游、金融等多个行业,但是其真正能赚钱的业务仍然集中在食品行业。同时,雨润食品在研发上的投资不断减少,资金链也出现问题,进一步陷入经营困境,逐渐丧失了核心竞争力。

4" 启示与建议

雨润食品是肉类食品生产企业,在重新崛起的黄金年代,却选择投资房地产、保险等领域,忽视了主业经营。作为一家实体公司,雨润食品既要确保食品安全,又要寻求高效、优质的技术投入。特别是对于肉制品加工企业来说,其生产、保存、运输等各个方面都非常重要,要随时关注主营业务的维持与发展[5]。即使企业发展经营得很好,也要注意外部环境的变化,并做好应对。这些都是食品加工类企业应该特别注意的问题,而不是在盈利的时候,为获得更高的利润而放弃了对主业的投入和研发。雨润食品从鼎盛到衰落的历程,无时无刻不在提醒同行业企业:作为实体企业,对实体经济的投入是不可忽视的,绝不能“脱实向虚”。企业在虚拟经济上进行投资,虽然能带来暂时的扩张和利润,但是长期看,最终会掏空母公司,弱化核心业务,导致资金链断裂,甚至走向破产[6]。

社会资本积累是剩余价值生产的4个基本前提之一。企业在金融化过程中对财务资源进行合理分配,通过提高其生产性,能够创造出一种有利可图的生产性资本积累空间,从而有效防止经济“脱实向虚”[7]。为此,政府应主动引导企业在金融化过程中合理分配资金,提高企业对财务资源的利用效率,从而提升生产效率,降低财务资源浪费。就金融资本的积聚而言,政府必须对资本流入与流出进行严格管制,防止资本“一窝蜂”地涌入金融领域,以免引发金融危机[8]。这就要求政府加大对金融市场的调控力度,抑制企业过度金融化,引导企业把资本投入到实体经济中,实现对金融资源的最优化配置,从而提升金融效率,促进经济高质量发展。在市场化进程中,贷款结构、贷款投向的优化也是不容忽视的问题。在此基础上,政府应引导企业加大融资力度,提升普惠金融水平,优化贷款结构与投资方向,以提升经济发展的质与量[9]。企业拥有一定数量的金融资产能够开辟新的筹资途径,提高财务业绩,而过度金融化又会给财务业绩带来负面影响。为避免金融化给企业带来不利影响,政府应指导企业进行利益分配,以提高企业的投资效益和融资质量[10]。

总体而言,在政府引导与管制下,企业可以在合理范围内进行融资,进而提高市场竞争力,促进经济发展。

5" 结语

本文以雨润食品为例,就其财务资源配置金融化所带来的经济后果进行了实证研究。研究发现,近年来雨润食品持续亏损乃至濒临倒闭,与其对财务资源的不合理分配有很大的关系。雨润食品走出了一条“脱实向虚”的道路,将更多精力用在房地产、保险、旅游等行业,而忽视了主营业务,进而在低温肉制品上失去了优势,造成了资金链断裂。

雨润食品的主营业务收入、净利润都与其财务资源配置金融化呈正相关关系;速动比率较低,增加了企业的债务违约风险;研发投入不断减少,也导致公司竞争力减弱。

参考文献

[1]赵昕,李亚男,丁黎黎.金融强监管对企业风险承担的影响:来自资管新规的经验证据[J].经济与管理,2024,38(1):1-8.

[2]张怡阁,卜君.高管内部薪酬差距与企业金融化[J].南方金融,2023(10):18-34.

[3]李治国,孔维嘉,李兆哲.实体企业金融化的环境绩效:内在机制与经验证据[J].中国地质大学学报(社会科学版),2024(1):86-101.

[4]李增福,甘月.营商环境与企业“脱实向虚”[J].山东大学学报(哲学社会科学版),2024,(1):58-72.

[5]崔惠颖,赵海文.企业“脱实向虚”与金融风险:类金融机构角度的新解释[J].管理现代化,2023,43(6):39-49.

[6]宋加山,涂瀚匀,赵锐锃.数字化转型如何促进企业创新效率提升:来自金融资产配置视角的再审视[J/OL].科技进步与对策,2023:1-10[2023-12-15].https://kns.cnki. net/kcms2/article/abstract?v=bnAgTRNiloLJFe6ZkFH9JZ_KsswF-OOsReSdYwRlNIgQ1AxKdqMceuheChP91rln1bKWf7T7_oyg4nDTs9lgC9GZHZRDf-cIffVPwmsYb0SpoFlTKLicOdHj5F9Paoms3j3oWjrfPE=amp;uniplatform=NZKPTamp;language=CHS.

[7]胡苏,张娅婕,张念明.财务柔性、企业金融化与技术创新:基于高管货币薪酬激励的调节效应[J].会计之友,2022

(19):76-84.

[8]黄大禹,谢获宝,邹梦婷.金融化抑制了企业数字化转型吗?证据与机制解释[J].现代财经(天津财经大学学报),2022,42(7):57-73.

[9]朱杰.企业金融化的阴暗面:来自上市公司信息披露违规的证据[J].金融经济学研究,2020,35(1):146-160.

[10]干胜道,陈妍村,王文兵.非金融业上市公司过度金融化治理研究[J].财会月刊,2016(34):3-5.

收稿日期:2024-01-05

作者简介:

蒋代付,男,1988年生,本科,会计师,主要研究方向:企业会计。