企业ESG表现对审计费用的影响效应研究

2024-12-31李宇博

【摘" 要】企业ESG表现是企业重要的非财务指标,包括环境、社会、治理3个层面,企业的ESG表现在一定程度上会对企业的审计费用造成影响,而审计费用的高低也会对企业的经营成果和财务状况产生一定的影响。基于此,论文选取2013-2022年所有沪深A股上市公司为样本,实证检验企业ESG表现与审计费用之间的关系。研究发现,企业良好的ESG表现能够显著降低审计费用;政府补助在其中发挥着部分中介作用,且这种中介作用是一种遮掩效应。建议企业提高ESG表现,以此减少审计费用,并优化其经营成果和财务状况。同时,政府应加大对企业的补助力度,以促进企业更好地履行社会责任,改善ESG表现。

【关键词】ESG表现;审计费用;政府补助;遮掩效应

【中图分类号】F832.5;F275;F239.4" " " " " " " " " " " " " " " " " " " " " "【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " "【文章编号】1673-1069(2024)07-0061-03

1 引言

2020年,习近平总书记在中央经济工作会议上进一步强调了新发展理念的重要性,指出要坚定不移地贯彻创新、协调、绿色、开放、共享的新发展理念,推动高质量发展[1]。这一指示为企业的发展指明了方向,也对企业提出了更高的要求。在此时代背景下,企业如果仅仅创造经济效益早已不能满足时代需要,因此,部分企业开始进行ESG转型,并积极采取措施提升自身ESG水平。ESG目前主要运用于投资领域,是从环境、社会、公司治理3个非财务维度来评价企业的指标。然而,在利润最大化价值导向下,环境污染、社会治理、违规问题时有发生[2],企业的ESG表现引起了政府以及社会公众的广泛关注。因此,大多数地方政府出台相应的补助政策,鼓励企业提高ESG表现,践行社会责任。作为资本市场的“守门人”,审计对企业发展起着至关重要的作用。企业的ESG表现在一定程度上影响着审计费用,但会产生何种影响?影响机制是什么?都值得展开学术探讨。另外,作为企业重要的外部监督者与利益相关者——政府,其行为也将对企业ESG表现与审计费用之间的作用机制产生影响,在这样的背景下,研究企业ESG表现是否会影响审计费用,以及政府补助在这种影响机制中究竟扮演何种角色,具有重要的现实意义。

2 理论分析与研究假设

2.1 企业ESG表现与审计费用

ESG表现是一种评估企业在环境、社会和治理方面的非财务绩效的投资理念和企业评价标准。已有研究证实,企业的ESG表现会影响企业的经营风险,企业ESG表现越好,企业的经营风险也就越低[3]。而企业的经营风险与企业商业信用配给和管理层盈余管理操作密切相关,出于风险厌恶的考虑,在审计经营风险较高的企业时,审计师可能会收取更高的审计费用。此外,也有学者认为,由于委托代理关系的存在,信息不对称问题一直存在于审计业务双方,当审计服务供给者与需求者之间的信息不对称程度越大,则审计风险就会越高,审计费用也将相应地提高。然而,企业良好的ESG表现能够在一定程度上帮助企业缓解信息不对称问题[4],因为企业在环境、社会和治理方面的表现能够提供更多的信息,帮助投资者更好地了解企业的稳健性和可持续性。对此,本文提出以下假设:

H1:企业良好的ESG表现能够显著降低企业的审计费用。

2.2 企业ESG表现、政府补助与审计费用

政府补助是企业从政府无偿取得的货币性资产或非货币性资产,但不包括政府作为企业所有者对企业的投入。其主要形式包括政府对企业的财政拨款、财政贴息[5]、税收返还以及无偿给予非货币性资产等。政府补助在一定程度上会受到企业ESG表现的影响。首先,企业积极践行社会责任,参与公共事业、慈善捐赠等活动,在一定程度上为企业树立了良好的品牌形象,与政府可持续发展理念相契合,有助于获得政府的认可和支持[6];其次,第三方机构对企业进行ESG评级,帮助政府更好地了解企业内部信息,缓解企业与政府之间信息不对称的问题[7],为政府提供补助前的分析提供信息参考。良好的ESG表现使政府对企业的发展前景产生良好预期,从而为企业投放更多的补助。

然而,企业获得的政府补助越多,相应的账务处理也就愈加复杂,很有可能出现会计处理不当以及当期损益失真的情况,这无疑增加了注册会计师的审计风险[8]。而且,注册会计师在对获得政府补助的企业进行审计时,由于信息不对称问题的存在,注册会计师在执行审计业务时,往往需要扩大审计范围,收集更多的审计证据以保证审计质量。这无形之中增加了审计人员的工作量,审计费用也将随之增加[9]。综上所述,企业良好的ESG表现能够吸纳更多的政府补助,而政府补助越多的企业,审计费用也将越高。基于此,本文提出以下假设:

H2:政府补助在一定程度上遮掩了企业ESG表现对审计费用的负向影响效应。

3 研究设计

3.1 样本选择与数据来源

本文以2013-2022年所有沪深A股上市公司为样本,研究了企业ESG表现对公司审计费用的影响。具体的样本选择过程如下:第一,剔除金融保险等上市公司;第二,剔除ST、*ST上市公司;第三,剔除当年上市的公司;第四,剔除审计费用、控制变量等缺失的样本。最后,共得到15 027个公司年度样本观测值。

为了缓解极端值对实证结果的影响,本文利用winsor2对连续变量在 0.01和 0.99水平上进行了缩尾处理。ESG评级数据来自华证数据库,其他数据均来自CSMAR数据库。

3.2 变量定义与模型设定

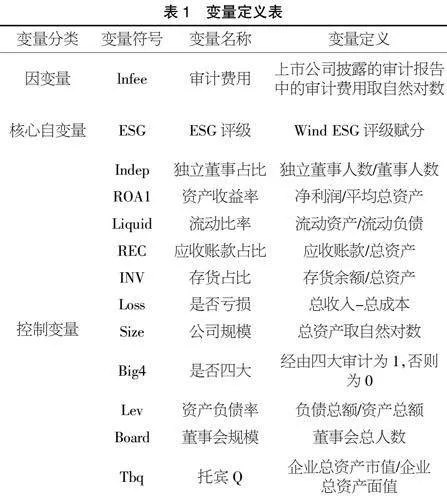

变量定义如表1所示。

为了研究企业ESG表现对审计费用的影响,本文设计如下回归模型1:

lnfeeit=α0+α1ESGit+αnControlsit+ui+vt+εit" " " (1)

模型1的被解释变量为审计费用,参考已有研究,取审计费用的自然对数作为衡量变量[10];解释变量为ESG表现,由于本文解释变量ESG表现在华证数据库中共有AAA~C 9个等级,所以参考高杰英等[11]的做法,将9个等级进行赋分,从高到低分别赋分9~1,9分代表AAA,8分代表AA,以此类推,从而代表企业ESG表现,其中,ESGi,t为企业i在t年的ESG表现;ui和vt分别代表个体和年份固定效应。

Controls为本文的控制变量,同时本文固定了年份和公司个体的固定效应,根据假设H1,预计a1显著为负,即企业ESG表现越好,企业的审计费用也就越低。

为了验证政府补助对企业ESG表现与审计费用的中介机制,本文设计如下模型2和模型3:

lnsubsidyit=β0+β1ESGit+βnControlsit+ui+vt+εit" " " (2)

lnfeeit=γ0+γ1ESGit+γ2lnsubsidyit+γnControlsit+ui+vt+εit" "(3)

在模型2和模型3中,subsidy代表政府对企业的政府补助金额,并取对数对其进行衡量。模型2用以检验中介变量政府补助对企业ESG表现的影响,模型3在模型1的基础上引入政府补助这一中介变量,其余控制变量和模型1一致,同样固定年份和企业个体效应。

4 实证结果分析

4.1 描述性统计分析

本次模型共观测15 027个观测值,其中审计费用均值13.82,最大值16.06,最小值12.39,这说明不同企业的审计费用具有差异性。企业EGS评级,最大值8,最小值1,标准差1.13,表明企业的ESG表现存在显著差异。

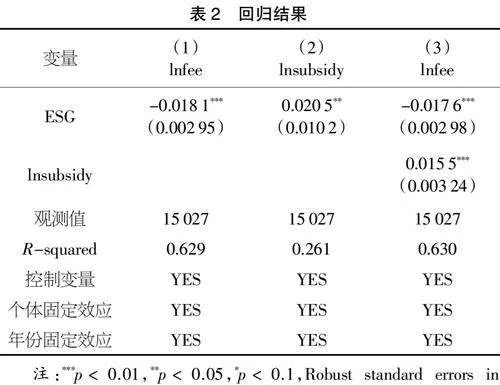

4.2 基准回归结果分析

基准回归结果如表2所示。表2列(1)为模型1的回归结果,ESG评级的系数为-0.018 1,且在1%水平下显著,表明企业ESG表现对审计费用有显著的负向影响,即企业ESG表现越好,企业的审计费用也就越低,此结果支持假设H1。

4.3 机制检验分析

对于企业ESG表现与审计费用之间的中介影响机制,根据理论分析,企业良好的ESG表现,能够吸引政府更多的补助,从而降低审计费用,但审计费用的降低程度小于企业ESG表现对审计费用直接影响程度,为了验证这一影响机制是否存在,本文根据模型2与模型3进行检验,表2列(2)和列(3)为检验机制回归结果。列(2)ESG的系数在5%的水平下显著为正,表明企业ESG表现越好,企业获得的政府补助越多。列(3)为加入政府补助中介变量后,企业ESG表现与审计费用的关系。我们发现,加入政府补助这一中介变量后,政府补助与审计费用之间相关系数为正,表明政府补助对审计费用有一定提升作用,而企业ESG表现和审计费用之间系数仍为负,但其系数由原本的-0.018 1变为-0.017 6,其绝对值有所减少,这表明,政府补助的出现一定程度上掩盖了企业ESG表现与审计费用之间的负向影响,也就是说,企业ESG表现与审计费用之间的这种负向作用机制有所减弱,即政府补助在企业ESG表现与审计费用之间发挥部分中介作用,且这种中介作用表现为遮掩作用。此检验结果支持假设H2。

4.4 稳健性检验

4.4.1 滞后自变量

考虑到企业ESG表现对审计费用的负向影响具有滞后性,因此将企业ESG评级分别滞后一期、两期进行回归分析,结果发现,企业ESG评级滞后一期、两期后,ESG评级的系数仍在1%的水平下显著为负,与不进行滞后的ESG评级的效果一致,表明结果稳健。由于篇幅原因,此处结果并未列出。

4.4.2 缩短样本期

考虑到2019年和2020年新冠疫情对我国经济社会的冲击,剔除2019年和2020年的样本数据,进行稳健性检验。回归结果仍与前文保持一致,即ESG评级在1%的水平下显著为负,支持假设H1。

5 结论与建议

5.1 结论

本文通过研究发现,企业ESG表现越好,审计费用越低;影响机制的结果表明,企业的ESG表现在一定程度上吸引了更多的政府补助,但是政府补助的增加,在一定程度上增加了企业会计人员的工作量,使得会计处理不当的可能性增加,从而提高了审计风险,审计费用也随之增加,因此,政府补助在一定程度上会遮掩企业ESG表现与审计费用之间的负向关系。

5.2 建议

由于ESG在资本市场发挥着越来越重要的作用,所以,对于企业经营者而言,要重点关注企业的ESG表现,努力提高企业ESG评级等级,积极践行企业在环境、社会以及治理方面的责任,以期树立良好的公司形象,减少注册会计师出具非标意见的可能性,从而降低企业的审计费用。另外,对于获得政府补助的企业来说,要设计与实务工作相符合的内部控制流程,降低与政府补助相关的重大错报风险,更好地平衡企业ESG表现、审计费用与政府补助三者之间的关系,实现企业ESG表现、审计费用与政府补助三者之间的良性循环。

对于外部会计师事务所审计人员,他们不仅需要关注企业在财务方面的表现,还需要综合考虑企业的ESG表现。在未来的审计工作中,将企业ESG评级纳入风险评估体系中,充分关注并利用企业的ESG信息,提高审计工作的准确性和可靠性,为企业提供更有价值的审计服务。

对于政府机构等外部监督者而言,要重点关注企业的ESG表现,对于ESG表现较好的企业,给予一定的奖励,在激励企业提高ESG表现方面发挥积极的引导作用。此外,政府可以加强对企业ESG信息披露的监管力度,提高企业ESG信息披露的质量,保证企业ESG实践的实质性和有效性。

【参考文献】

【1】王宗军,池仁勇,邵云飞,等.面向制造业高质量发展的创新创业管理研究[J].管理科学,2020,33(02):1-2.

【2】任萍,宁晨昊,罗宁.ESG表现、媒体关注与审计收费[J].会计之友,2023(11):127-134.

【3】王瑶,张允萌,侯德帅.企业ESG表现会影响审计意见吗?[J].审计与经济研究,2022,37(05):54-64.

【4】屠诗铭,赵嘉宁,黄祺.ESG表现对企业经营风险的影响研究[J].中国商论,2023(20):165-168.

【5】杨晓娟.农业上市公司政府补助会计核算统计分析[J].北方经济,2010(22):29-30.

【6】倪国爱,豆献.ESG表现能促进企业创新吗?[J].铜陵学院学报,2021,20(06):40-47.

【7】王刚刚,谢富纪,贾友.RD补贴政策激励机制的重新审视——基于外部融资激励机制的考察[J].中国工业经济,2017(02):60-78.

【8】关宇.政府补助对审计费用的影响分析——基于我国A股上市公司的经验数据[J].黄冈师范学院学报,2023,43(03):117-122.

【9】李国兰,柏婷,陈静.审计质量、政府补助与企业RD投入[J].会计之友,2021(01):141-146.

【10】陶春华,陈鑫,黎昌贵.ESG评级、媒体关注与审计费用[J].会计之友,2023(06):143-151.

【11】高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34+72.

【作者简介】李宇博(2001-),女,吉林长春人,硕士研究生在读,研究方向:ESG审计、审计理论与实务。