“双碳”背景下企业ESG表现、融资约束与财务绩效关系研究

2024-10-08罗曼珊段士浩樊雨婷

摘要:在实现我国“双碳”目标的背景下,文章以绿色、低碳、环保的企业可持续发展倡议,构建了企业ESG表现、融资约束与企业财务绩效的研究模型,以我国2013—2022年沪深A股上市公司相关数据实证检验了企业ESG表现通过融资约束对企业财务绩效进行影响的关键路径,丰富了ESG相关研究结论。

关键词:ESG表现;融资约束;财务绩效

中图分类号:F275文献标识码:A文章编号:1005-6432(2024)26-0076-05

DOI:10.13939/j.cnki.zgsc.2024.26.019

国内ESG关注起步较晚但发展迅速。文章立足我国“双碳”目标,梳理ESG表现对上市公司财务绩效影响机制,将助力企业环境保护、社会责任和公司治理方面的建设。在环境层面,减少碳排放和碳中和是环境保护的重要目标;在社会层面,动员社会各界,包括政府、企业、社区和个人等,是实现可持续发展的通道;在公司治理层面,“双碳”目标的实施需要企业建立健全的公司治理机制,确保相关策略的有效执行和监控。文章基于“双碳”背景,检验企业ESG表现、融资约束与企业财务绩效间关系。

1文献综述

国外学者对ESG表现和财务绩效进行了探究,Lee等[1](2022)采用了汤森路透ASSET4的ESG评级数据,通过构建不同类型投资组合,研究企业ESG评级与财务回报和风险之间的关系。ManaponLimkriangkrai等[2](2017)在对澳大利亚上市企业数据进行统计分析时发现,随着企业ESG评级的提高,其在进行债务融资时将会面临更低的融资成本,并发现相比社会责任的评分,积极提高环境评分和公司治理评分的企业更能显著地降低企业的融资成本。

Nekhili等[3](2020)发现,企业在参与ESG投资时会借助向外界传递信息的方式来缓解信息不对称,并能够在一定程度上约束管理层的权力以缓解委托代理带来的问题,达到弱化企业管理者和所有者之间矛盾的目的,提升企业价值。Lv等[4](2018)发现,融资约束可以通过减少企业投资、抑制企业成长、阻碍企业参与外部经济活动等负向经济活动来影响企业财务绩效。

国内学者也对ESG表现和财务绩效二者关系进行了研究。何越[5](2023)运用固定效应模型实证研究上市公司ESG表现与公司财务绩效之间的关系。考虑到上市公司的整体ESG表现与公司的财务表现、环境表现(E)、社会表现(S)、治理表现(G)之间存在显著的负相关关系。此外,公司的财务表现与ESG表现之间也存在显著的负相关关系,说明目前评级机构给予的ESG评分并不能准确反映公司的ESG表现,无法为投资者提供有用的ESG信息或正面反馈。严伟祥等[6](2023)也通过实证分析发现ESG对上市公司财务绩效的影响,指出企业ESG表现对上市公司财务绩效具有显著正向促进作用;良好的ESG表现不仅能缓解融资约束,而且可以提升企业效率,增强上市公司的盈利能力。

通过梳理文献发现,国内外学者以ESG作为要素研究与企业财务绩效关系,或以E、S、G三个单一因素研究与财务绩效关系,使研究结果有所差异,环境、社会和治理三大支柱与企业发展之间的关系一直是研究的主题,并取得了丰硕的研究成果。

2研究假设

ESG可以帮助企业规避传统的财务风险和非财务风险,包括环境风险、社会风险和治理风险等。为实现ESG更好表现,企业应更好地遵守相关法律法规,避免因违规行为而产生的法律诉讼和罚款,从而降低合规风险。关注ESG可以激发企业在产品和服务上的创新潜力。企业可以通过采用绿色技术和产品来减少碳排放,并以此为企业创造新的商业机会。武汉金等[7](2021)发现,提升ESG表现对非国有企业和环境高度敏感行业的企业具有正向影响。ESG表现优秀的企业通常更加注重对资源、能源和人才的有效利用。企业通过提高资源利用效率,降低成本,增加盈利空间,在积极履行社会责任的同时,也塑造了好的品牌形象。良好的品牌形象和声誉通常可以转化为更高的销售额和利润。因此提出假设1:ESG表现对企业财务绩效有积极正向影响。

对企业ESG表现进行衡量主要包括环境、社会责任、公司治理三个维度。张晨(2020)研究发现,绿色信贷政策的出台在一定程度上会限制重污染企业的债务融资,因此披露高质量环境信息能够显著降低企业的债务融资成本。从社会责任角度出发,王晓颖等(2018)研究发现,企业可以通过社会责任表现和信息披露来影响债权人的决策,从而提高债务融资能力。当企业积极履行社会责任时,还可以提高贷款额度,降低债务融资成本。而企业的股权集中度、高管激励、股权性质等因素均会显著影响企业的债务融资。因此提出假设2:ESG表现能缓解企业融资约束。

披露公司的环境绩效有助于给人留下公司重视环境保护的良好印象,提高公司在这一领域的地位,降低资本成本,履行公司的社会责任,减少碳排放,防止资源过度消耗,支持企业的可持续发展。此外,公司在环境治理方面的透明度和责任感也会提高投资者的期望值,从而吸引新的资金。更加公开透明的环境信息可以减少信息不对称,提高企业的运营能力。

从社会表现层面来说,ESG理念促使人们重新思考资源优化配置的含义,企业ESG可以理解为价值的生产和分配。企业推动ESG发展在短期内会增加额外的组织成本和经营成本,加重企业的财务压力,但长远看无疑提高了企业的成长能力,提升了企业收益。

公司治理对利益相关者和企业在实现利益最大化之前建立共同目标至关重要。维持企业内部秩序和良好氛围,支持企业合法合规管理,降低潜在的环境、社会和治理风险,全面提高企业全要素生产率,进而提升盈利能力。利益相关者通过了解企业的内部管理情况和战略方向,进一步提高了企业的盈利能力和可持续发展能力。融资约束会限制企业的财务绩效,而伴随企业ESG表现的提升,企业受到的融资约束程度也会随之降低,其财务绩效得以提升。因此提出假设3:企业ESG表现通过对融资约束提升企业财务绩效。

3研究设计

3.1样本选择

文章选取2013—2022年沪深A股上市公司相关数据作为实证研究样本,其中ESG评级、财务指标ROA、企业资产规模及融资约束SA指数为实证研究基础数据,剔除数据缺失公司,去除金融行业和处在特殊处理状态的公司,过滤当年上市的公司,通过Stata16.0软件进行缩尾处理,最终得到4393个有效样本。

3.2变量定义

3.2.1因变量选择

文章选择企业的资产回报率(ROA)作为因变量,ROA用来衡量公司利用其总资产产生净利润的效率的指标。齐秀辉等(2021)指出在财务指标中,ROA(总资产净利润率)相较于ROE(净资产收益率),包含企业的全部资金来源,更能展现企业资产的经营和获利能力。为确保研究结果的稳健性,用净资产收益率(ROE)来替代总资产净利率衡量企业财务绩效进行稳健性检验。

3.2.2自变量选择

文章选择企业ESG表现作为自变量,使用华政ESG评级数据来衡量企业ESG表现。在华政ESG评级中,将企业ESG表现总共划分为九个等级,分别为C、CC、CCC、B、BB、BBB、A、AA、AAA,这九个等级作为华政ESG评级中对企业ESG表现的总划分。文章在后续研究中采用赋值的方法对上述九个等级分别赋值为1~9分,如表1所示。

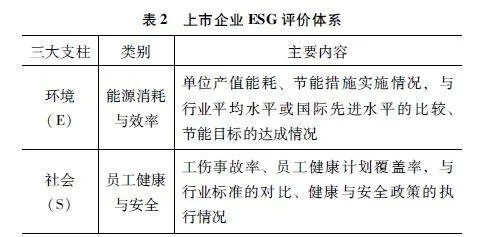

在实际操作中,一些知名的ESG评价机构如汤森路透、MSCI等都有自己的ESG评级方法和体系,它们会根据自身的专业知识和市场需求来制定相应的评价标准和计算方法。文章所构建的ESG指标基于前人的研究成果,采用华证ESG评级和汤森路透矩阵,构建权重如表2所示。

3.2.3中介变量

文章选择融资约束(SA)作为中介变量,借鉴徐素波(2020)学者的研究,使用SA指数来衡量企业的融资约束。SA指数作为不含内生性特征的融资变量,颇受学者的追捧,同时SA指数计算方便并且比较稳定。SA指数的数值是负数,因此SA指数的数值越大,表明企业受到的融资约束程度越低。

3.2.4控制变量

文章借鉴雒京华(2022)在其研究中所选用的控制变量,选择以下变量作为控制变量:以企业总资产的自然对数衡量的资产(SIZE);营业收入与上一年营业收入的比率(GROWTH);账面价值与总市值的比率(BM);当年与公司历史之间的差值(AGE)。各变量的具体定义如表3所示。

4实证分析

4.1描述性统计

由表4可得,自变量中A股上市公司ROA均值是0.0517,比较接近中位数值0.041,但是最大值为0.313,最小值为-0.149,透露出不同公司之间财务绩效的差距比较明显。企业的ESG均值20.94与中位数19.79的差距并不大,而最大值46.07与最小值9.103之间的差距很大,标准差为6.765,表明各企业之间的ESG水平差距较大。中介变量融资约束(SA)各企业之间相差不是很大。

控制变量资产规模(SIZE)的平均值为23.62,表明样本公司的总体规模相对较大。此外,最大值26.31与最小值20.48之间的差距也相对较大,表明样本所选公司的资产规模存在显著差异。账面市值比(BM)的平均值为1.259,标准差为1.310,最小值为0.098,最大值为7.433,样本公司的财务业绩与市场对投资的总需求之间存在巨大差异。当今日期与公司成立日期的差值数用于表示上市公司的年龄(AGE),AGE的平均值为2.854,最小值为1.789,最大值为3.501,表明公司正处于重要的发展阶段,必须密切关注,将对企业的财务业绩产生重大影响。

4.2相关性分析

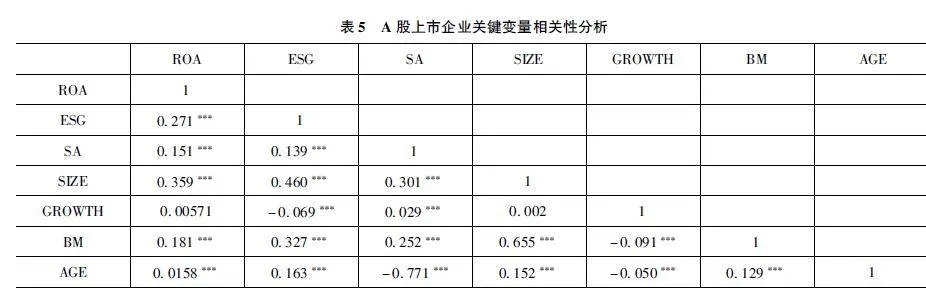

企业关键变量相关性分析结果显示,企业的ROA(总资产净利润率)与其ESG表现两者呈现显著的正相关。另外,ESG与融资约束(SA)、融资约束(SA)与企业财务绩效(ROA)均显著相关。

4.3回归分析

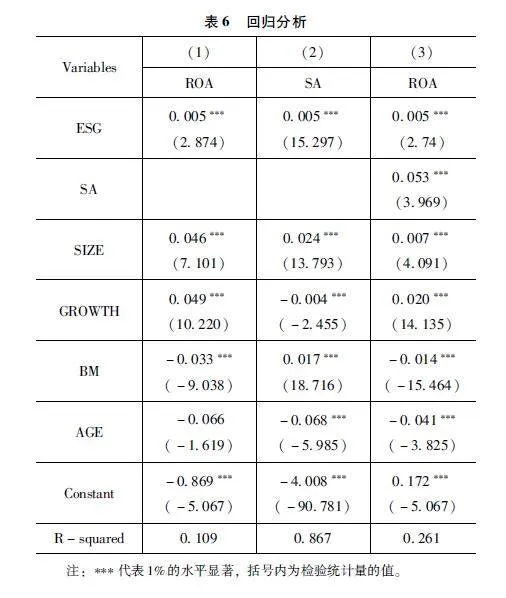

文章将在多元回归分析中进行逐步回归,对以下变量:企业规模(SIZE)、成长性(GROWTH)、账面市值比(BM)、企业的成立年限(AGE)分别进行分析,对变量关系进行实证检验,回归结果如表6所示。

表6中第(1)列系数为0.005,企业的ESG表现促进企业财务绩效,假设1成立。第(2)列的回归结果表明,ESG回归系数为0.005并且在1%的水平上显著为正,由于SA是负值,SA指数的数值越大,表明企业所面临的融资约束越小,即企业ESG表现的提升可以缓解其融资约束,假设2成立。第(3)列为融资约束在ESG影响企业财务绩效过程中的中介效应,ESG的回归系数为0.005并且在1%的水平上显著为正,说明企业良好的ESG通过缓解融资约束提升企业财务绩效,故而假设3成立。

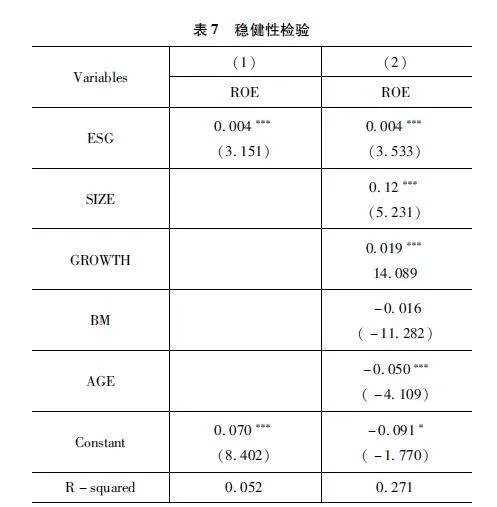

4.4稳健性检验

本节将用ROE替换构建的模型中被解释变量ROA,用国内华证ESG的评级数据作为新解释变量进行稳健性检验,第(1)列展示用ROE替换模型(1)中的原被解释变量ROA且不加入任何控制变量;第(2)列展示用ROE替换原被解释变量并加入模型(1)中的所有控制变量。第(1)列回归结果显示,企业ESG表现在1%的水平上显著,且与被解释变量净资产收益率系数为0.004,结果表明企业ESG表现与净资产收益率两者存在显著正相关;第(2)列表明ESG表现在1%的水平上显著,系数为0.004,说明在加入相关控制变量后,上述的正相关关系仍存在。通过替换解释变量和被解释变量衡量指标,发现其结论相似,说明实证结果具有稳健性。

本节通过对ESG与企业财务绩效一系列检验,表明ESG表现对企业财务绩效存在正向影响,融资约束在ESG表现对企业财务绩效的影响过程中具有部分中介效应,验证了企业的ESG在“双碳”背景下对于企业财务绩效提升的重要性。

表6中第(1)列系数为0.005,企业的ESG表现促进企业财务绩效,假设1成立。第(2)列的回归结果表明,ESG回归系数为0.005并且在1%的水平上显著为正,由于SA是负值,SA指数的数值越大,表明企业所面临的融资约束越小,即企业ESG表现的提升可以缓解其融资约束,假设2成立。第(3)列为融资约束在ESG影响企业财务绩效过程中的中介效应,ESG的回归系数为0.005并且在1%的水平上显著为正,说明企业良好的ESG通过缓解融资约束提升企业财务绩效,故而假设3成立。

5结论

文章证实ESG表现与企业财务绩效间存在积极作用关系。ESG三维度均影响企业财务绩效,现金净流显著提高,企业盈利能力获得增强,内部管理趋于合理,营运能力提升,促进其绿色转型,低碳可持续发展,增强其发展能力。ESG表现出色的公司,更易在资本市场上获得融资支持,一般融资成本更低,更能顺应“双碳”政策要求,走绿色发展道路,更易保护环境。ESG可以通过多个渠道,包括良好的公司治理,影响企业的财务表现,最终有助于提升企业财务绩效。

从ESG表现对财务绩效的影响分析来看,ESG表现能够通过技术创新、产品升级来拓展市场、增加营业收入,以及节能减排等举措来降低企业的生产成本,有利于提高企业营业利润,并使得流动比率、速动比率大体处于增长趋势。尽管ESG表现对企业短期内的资产获利能力有所影响,但有利于长期发展。

参考文献:

[1]FATEMIA,GLAUMM,KAISERS.ESGperformanceandfirmvalue:themoderatingroleofdisclosure[J].Globalfinancejournal,2022(38):45-64.

[2]LIMKRIANGKRAIM,KOHS,etal.Environmental,social,andgovernance(ESG)profiles,stockreturns,andfinancialpolicy:Australianevidence[J].Internationalreviewoffinance,2017,17(3).

[3]NEKHILIM,BOUKADHABAA,NAGATIH.TheESG-financialperformancerelationship:doesthetypeofemployeeboardrepresentationmatter[J].Corporategovernance:aninternationalreview,2020(2).

[4]LVD,ZENGP,LANH-L.Co-patent,financingconstraints,andinnovationinSMEs:anempiricalanalysisusingmarketvaluepaneldataoflistedfirms[J].Journalofengineeringandtechnologymanagement,2018,48(2):15-27.

[5]何越.上市公司ESG表现对财务绩效的影响研究[J].财务与金融,2023(3):14-22,38.

[6]严伟祥,赵誉,孟德锋.ESG评级对上市公司财务绩效影响研究[J].南京审计大学学报,2023,20(6):71-80.

[7]武汉金,李井林,阳镇,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(9):71-89.

[基金项目]陕西省哲学社会科学研究基金青年项目“ESG表现、媒体关注与陕西省上市企业高质量发展的关系研究”(项目编号:2024QN316);西安欧亚学院校级科研基金项目“煤炭企业ESG表现与企业财务绩效影响研究——基于媒体关注的调节作用”(项目编号:2022XJSK03)。

[作者简介]罗曼珊,西安欧亚学院讲师,硕士,研究方向:绿色金融、ESG、财务绩效;段士浩,西安欧亚学院本科在读,研究方向:可持续发展、ESG;樊雨婷,西安欧亚学院本科在读,研究方向:数字金融、高质量发展。